基本資料

台積電(Taiwan Semiconductor Manufacturing Company, TSMC)是全球專業晶圓代工龍頭,成立於 1987 年。產品橫跨先進邏輯製程(N3 / N2 / A16 / A14 / A12)、特殊製程與先進封裝(CoWoS / SoIC / SoW / CoPoS / WMCM)。客戶涵蓋 NVIDIA、AMD、Apple、Broadcom、Mediatek 等全球頂尖 IC 設計與系統公司,AI / HPC 是當前最強需求來源,Apple 2nm 世代則是 技術_WMCM 從 InFO 升級的重要觀察線。Citi 報告(2026-05-13)指出公司未來三年銷售 CAGR 預期 >30%,2026E EPS 98.85 元、ROE 40.4%;技術論壇(2026-05-14)揭露 18 廠擴張、N2 平台家族與 A16 Super Power Rail 路線。

核心技術/競爭優勢

- 先進製程平台家族:N2 已於 2H25 risk production,N2P 2H26 量產、N2X 後續推進;A16(AI/HPC 關鍵節點,Super Power Rail 背面供電架構,相對 N2P 速度 +8-10% 或功耗 -15~20%)、A14(vs N2 速度 +10-15% 或功耗 -25-30%,256Mb SRAM 良率 >80%)、A12 / A13 目標 2029、N2U 2028;CFET SRAM 比 Nanosheet 縮 30%。

- 先進封裝 3DFabric:CoWoS reticle 5.5x 良率 98%,2027 擴 9.5x,2028 擴 14x(容納 20 HBM),2029 擴 24 HBM;SoIC 2027-2028 大幅增加;SoW Super Exchange 整合 64 HBM + 16 CoWoS,>40x reticle,100TB+ 頻寬;CoPoS 2029-2030 跟上;COUPE 緊湊型通用光子引擎將取代銅線互連。

- WMCM / InFO 升級:2026-05-26 專家調研稱 AP7 P1 目前擴 技術_WMCM,主要客戶為 Apple,InFO 產能逐步減少並轉向 WMCM;Apple 訂單季節性使台積電需要透過提前交貨平滑產能。

- AI 製造生態系:完整 AI supply-chain 整合是 TSMC 最深的競爭壁壘,與 Intel EMIB-T 區隔(EMIB-T 高度依賴 ABF 載板生態系成熟度);可預測良率、cycle time、defect density、wafer cost 為長期優勢;公開表態至 2029 不急需 High-NA EUV。

- 全球產能擴張:18 座新廠 / 改建中(含 5 座先進封裝廠),12 座位於台灣;2025-2026 每年新增 9 座(2017-2024 為每年 4 座);亞利桑那 Fab1 2026 產出 1.8x、熊本 Fab1 2026 產出 2.3x。

- 2027F capex 與在地化採購:野村指出 TSMC 全球已有 26 座先進晶圓廠 / 先進封裝廠 ramping up 或規劃中,其中 18 座在台灣;管理層在 2026 年初法說表示 2026-27 先提升生產力,2028-29 開始顯著增加產能。野村估 2027F capex 可達約 USD70bn,主因台灣與海外超過 10 座新廠模組同時擴張。

產品與應用

| 製程 / 服務 | 應用 | 主要客戶 |

|---|---|---|

| N3 / N3P / N3A / N3X / N3C | AI 加速器、HPC、Premium Mobile | NVIDIA、Apple、AMD |

| N2 / N2P / N2X / N2U | AI / HPC 旗艦、伺服器 CPU | NVIDIA、Broadcom、Mediatek、Apple |

| A16 / A14 / A12 / A13 | AI 加速器(背面供電)、下世代 HPC | NVIDIA、AI ASIC 客戶 |

| CoWoS-S / CoWoS-L / SoIC / SoW / CoPoS | AI GPU / ASIC 先進封裝、HBM 整合 | NVIDIA、AMD、Broadcom、Mediatek |

| WMCM / InFO | 行動 SoC / 多 die fan-out 封裝 | Apple |

| N4PRF / N16HV | RF / 高壓 / AI 智慧眼鏡 AR | 邊緣 AI、AR 廠商 |

| RRAM / MRAM | 車用、AI 智慧眼鏡、邊緣 AI(取代 eFlash) | 車用 / 邊緣 AI |

圖片 / 架構圖

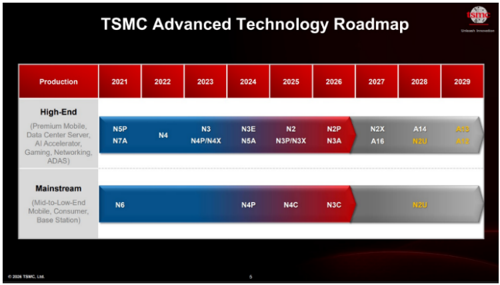

圖說:TSMC 先進製程節點 roadmap,高階線(Premium Mobile / Data Center / AI Accelerator / Gaming / Networking / ADAS)從 N5 → N3 → N2 → A16 → A14 → A12 演進。來源:報告_Citi_台積電2330_20260513

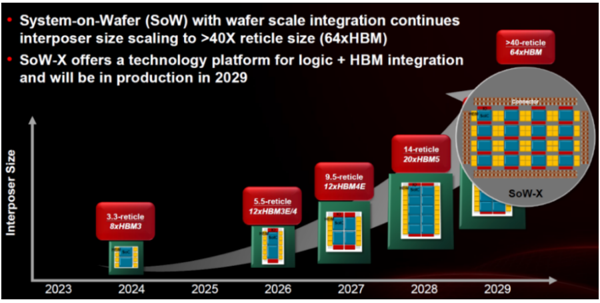

圖說:先進封裝 roadmap,CoWoS interposer 從 5.5x reticle(2026,12x HBM3E/4)→ 9.5x reticle(2027,12x HBM4E)→ 14x reticle(2028)→ >40x reticle(64x HBM)。來源:報告_Citi_台積電2330_20260513

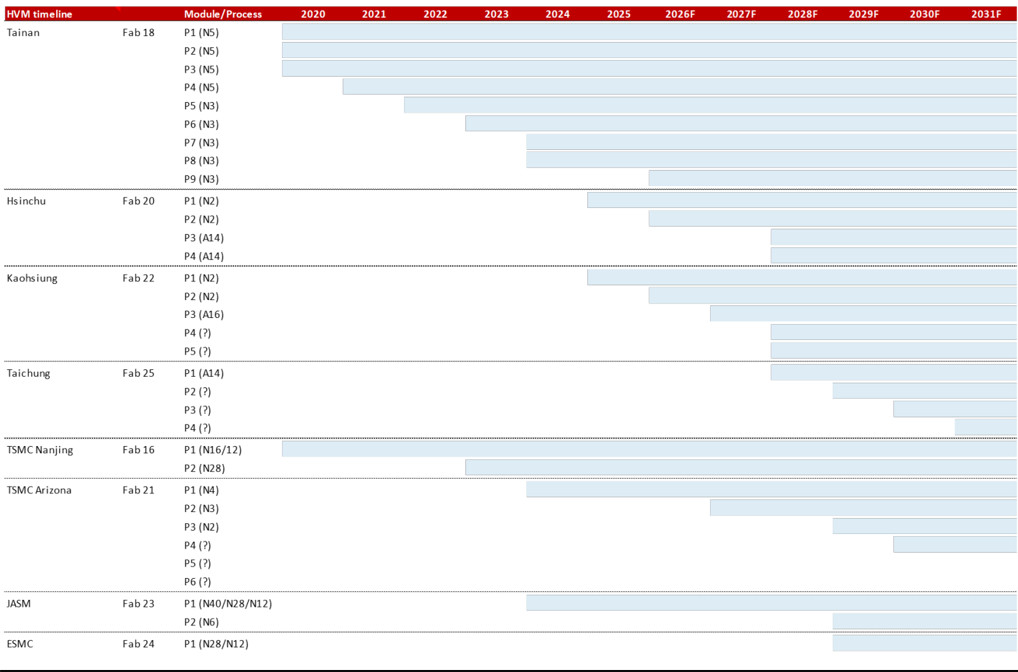

圖說:野村整理 TSMC fab expansion plans,2027F 後台灣與海外多座新廠模組接續進入 HVM。來源:260521_nmr_semi-renaissance

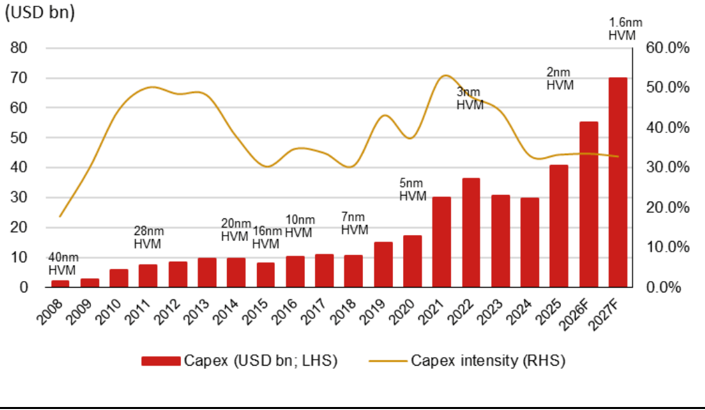

圖說:野村估 TSMC 2027F capex 可達約 USD70bn,因超過 10 座新廠模組同時擴張。來源:260521_nmr_semi-renaissance

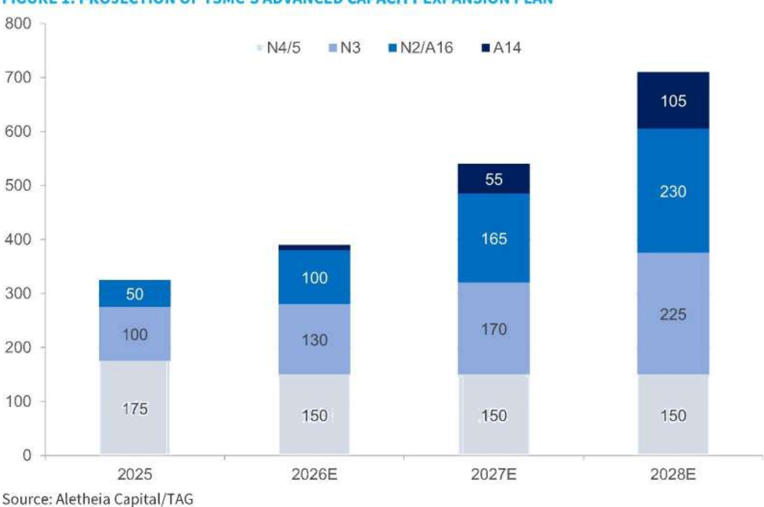

圖說:Aletheia 2026-06-15 對台積電先進製程產能擴張的最新估計;雖下修 Fab18 P10-12 節奏,2027E 先進節點年末新增量仍較 2026E 倍增。來源:Aletheia-TSMC 0615_

圖說:「TSMC'S ADVANCE PACKAGING CAMPUS IN CHIAYI (AP7)」嘉義先進封裝廠區衛星空拍圖,綠框標示 AP7 P1/2(WMCM/CoWoS)區塊,黃綠框標示 AP7 P3/4(SolC/CoPoS?)區塊,圖中未附具體產能數字。CoWoS、CoPoS、SolC、WMCM 等先進封裝年末月產能估計詳見正文與其他圖表。來源:Aletheia-TSMC 0615_

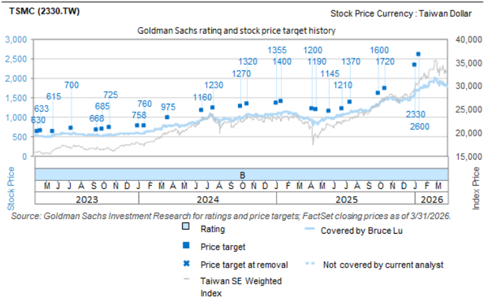

圖說:GS 2026-06-15 報告所附台積電評等與目標價歷史;GS 維持 Buy / Conviction List、12m TP NT$2,750,US 投資人更關注 pricing power 與 margin upside,而非 AI 需求是否存在。來源:260615_2454_5274_2330_6515_gs_US-marketing-feedback

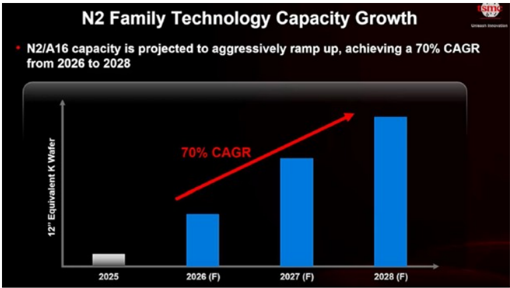

圖說:N2 家族(N2/A16)產能自 2026→2028 以 70% CAGR 積極放量的柱狀圖,佐證 MS 2026-06-29「2nm 需求極強、Fab18 3nm 改配 2nm」論點。來源:260629_2330_台積電_ms_TSMC

flowchart LR

A[N3 量產] --> B[N2 risk production 2H25]

B --> C[N2P 量產 2H26]

C --> D[A16 + Super Power Rail]

D --> E[A14 SRAM 80% 良率]

E --> F[A12 / A13 2029]

F --> G[N2U 2028]

H[CoWoS 5.5x reticle] --> I[CoWoS 9.5x 2027]

I --> J[CoWoS 14x 2028<br/>20x HBM]

J --> K[SoW Super Exchange<br/>64 HBM / 100TB+]

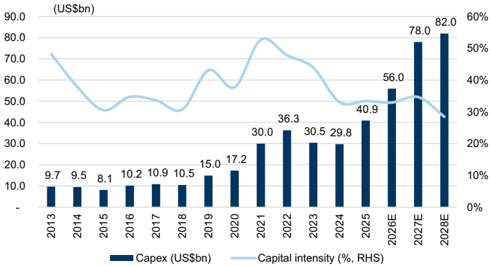

Exhibit 3 台積電年度 capex(US$bn,2013–2028E):2025 40.9 → 2026E 56.0 → 2027E 78.0 → 2028E 82.0,資本密集度折線同圖。來源:Goldman Sachs,2026-07-02。

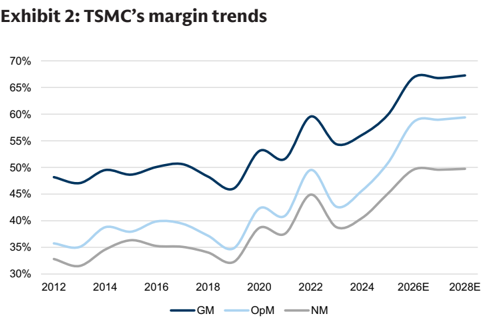

Exhibit 2 台積電三率趨勢(GM/OpM/NM,2012–2028E):GM 自 2024 回升、2026-28E 站上 66.8–67.3%。來源:Goldman Sachs,2026-07-02。

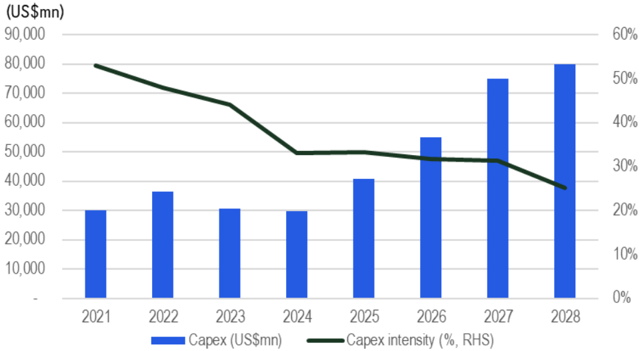

Citi capex 趨勢柱狀圖(US$mn)+ 資本密集度折線(%),2021–2028E;2026E US$55bn → 2027E US$75bn → 2028E US$80bn;資本密集度由高峰逐步下降。來源:報告_Citi_台積電_20260703,2026-07-03。

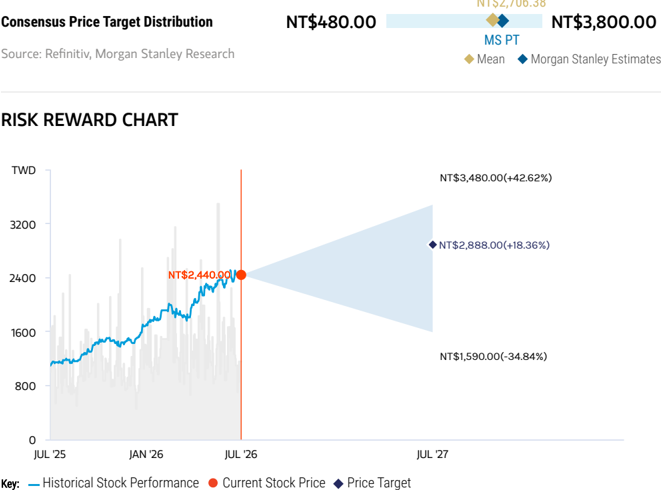

MS Consensus Price Target Distribution(NT$480–NT$3,800,Mean NT$2,706.38,MS PT NT$2,888)+ Risk Reward Chart:現價 NT$2,440(2026-07-13)對 2027年7月 Bull NT$3,480(+42.62%)/MS PT NT$2,888(+18.36%)/Bear NT$1,590(-34.84%)。來源:報告_MS_台積電2330USfeedback_20260713,2026-07-13。

EPS 記錄

| 季度 / 年度 | EPS (NT$) | 備註 | 來源 |

|---|---|---|---|

| 2024A | 45.24 | ROE 30.3% | 報告_Citi_台積電2330_20260513 |

| 2025A | 66.24 | ROE 35.4%、YoY +46.4% | 報告_Citi_台積電2330_20260513 |

EPS 預估

| 年度 | Citi EPS(2026-07-03) | Citi EPS(2026-05-13) | Aletheia EPS(2026-06-15) | MS EPS(2026-06-29) | GS EPS(2026-07-02) | YoY / 毛利率 | 備註 |

|---|---|---|---|---|---|---|---|

| 2026E | 106.15(前 98.85,+7.4%) | 98.85 | 108.2 | 107.56 | 102.99(前 96.82,+6.4%) | +60.2% / 67.2% | Citi 07-03:ROE 42.8%、P/E 23x;GS GM 66.9% |

| 2027E | 148.69(前 131.52,+13.0%) | 131.52 | 146.4 | 143.01 | 136.34(前 125.00,+9.1%) | +40.1% / 67.6% | Citi 07-03:ROE 44.0%;GS GM 66.8% |

| 2028E | 198.42(前 164.39,+20.7%) | 164.39 | 210.6 | 177.30 | 175.24(前 168.07,+4.3%) | +33.4% / 67.9% | Citi 07-03:ROE 43.5%;Aletheia 最高估;GS GM 67.3% |

MS ModelWare EPS 為 Morgan Stanley 自有口徑(非 consensus methodology);2025A ModelWare EPS 66.25。

財測假設

財測的推導鏈與關鍵假設。表頭固定:來源(日期)| 模型/推導鏈 | 關鍵假設 | 產出。回推值標

†。

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Citi(2026-07-03) | 製程規模 + 先進封裝平台 + wafer pricing 上行 → EPS 大幅上修 | GM 2026/27/28E 67.2%/67.6%/67.9%;Capex 2026E US$55bn、2027/28E US$75-80bn;N3 end-2028 >200kwpm;N2/A16 end-2028 ~150kwpm;A14 2028 初始 50kwpm;CoPoS 2029/30 初始 40-50kwpm;銷售 CAGR >35%(2025-28E) | EPS 2026/27/28E 106.15/148.69/198.42;TP NT$3,800(25x 2027E) |

| Goldman Sachs(2026-07-02/03) | 前段(N3/N2)+ 後段(CoWoS)產能雙升 + GM 更高 → EPS 上修 | GM 2026/27/28E 66.9%/66.8%/67.3%(前 64.9%/64.7%/66.5%);Capex 2026E US$56bn、2027/28E US$78bn/82bn;N3 end-2027 200kwpm;N2 end-2027 140kwpm;CoWoS(含 WMCM)2026-28E 1,275k/2,730k/3,480k wpm;N2 首年 output 較 N3 +45% | EPS 2026/27/28E 102.99/136.34/175.24;TP NT$3,000(22x 2027E) |

| 摩根士丹利(2026-06-29) | Fab18 P10-12 改 2nm 配置 + 2027 leading-edge 漲價 5-10% → EPS 上修 | N3→2nm 工具轉換新增 60kwpm;wafer pricing +5-10% yoy into 2027;先進封裝 CoWoS 優先 SolC 延後 | EPS 2026/27/28E 107.56/143.01/177.30;TP NT$2,888(OW) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Citi | 2026-07-03 | Buy | NT$3,800(↑ 前 NT$2,875) | 25x 2027E EPS NT$148.69;評等維持 Buy;Bull NT$4,000(27x)、Bear NT$2,200(15x);30-Day Upside Catalyst Watch | 報告_Citi_台積電_20260703 |

| Citi | 2026-05-13 | Buy | NT$2,875 | 25x 2026-27E 平均 EPS;2026E P/E 29x、P/B 10x | 報告_Citi_台積電2330_20260513 |

| Aletheia Capital | 2026-06-15 | Buy | NT$3,500 / ADR US$700 | 20x / 25x 2027-28E 平均 P/E;看好 2028E 成長再加速 | Aletheia-TSMC 0615_ |

| Goldman Sachs | 2026-06-15 | Buy / Conviction List | NT$2,750 | US 投資人關注 pricing power、margin upside、capacity debottleneck 與 2Q26 earnings 前股價 catch-up 機會 | 260615_2454_5274_2330_6515_gs_US-marketing-feedback |

| 野村 | 2026-06-30 | Buy | NT$3,425(前 2,820) | 25x 2027F EPS NT$137 | 報告_Nomura_AI半導體伺服器循環是否見頂_20260630 |

| 摩根士丹利 | 2026-06-29 | Overweight | NT$2,888(前 2,588) | better revenue & pricing outlook;2027 leading-edge 漲價 5-10%;Industry View Attractive | 260629_2330_台積電_ms_TSMC |

| Goldman Sachs | 2026-07-02/03 | Buy(重申) | NT$3,000(前 2,750)/ADR US$600(前 550) | 22x 2027E EPS(5 年均值 +1 stdv;上輪升循環交易均值亦 22x);upside +22%/ADR +35% | 報告_GS_台積電2330_20260702、報告_GS_台積電_20260703 |

成長動能/催化劑

- 先進製程年末新增產能調整為 2026/2027/2028E 70 / 150 / 170 kwpm;2027E 仍較 2026E 倍增,但 Fab18 P10-12 較原先積極假設慢 6-9 個月。

- N3 與 N2/A16 年末產能估 2027E 170 / 165 kwpm,2028E 225 / 230 kwpm;N3 因 GPU、ASIC 與 ARM CPU 需求強,緊張可能延續至 2028E。

- 先進封裝優先順序轉為 CoWoS 優先、SolC 延後:CoWoS 年末產能 2026/2027/2028E 為 120 / 180 / 180 kwpm,年可用產出 2027/2028E 約 207 / 216 萬片;SolC 2026/2027/2028E 為 20 / 32 / 60 kwpm。

- Capex:2026E 維持 US$54-56bn,2027/2028E 估 US$84bn / 94bn;2026-28E 累計約 US$234bn,WFE spending 2027E 可能近倍增。

- Goldman Sachs 2026-06-15 美國行銷回饋指出,TSMC 仍是許多 US 投資人的核心持股,但討論焦點已從 AI 需求驗證轉向「為何台積電不更積極漲價」與獲利率上行空間。GS 認為台積電大幅調價仍會維持年度節奏,但投資人可能低估 capacity debottleneck、生產力改善、產品組合與 operating leverage 對未來數年獲利率的推升。

- 野村 2026-06-30(Anchor Report):CoWoS 2027F 目標 2,000kpcs(野村實際 model 1,800kpcs,因 WoS 與 IC 載板成更大瓶頸);AI 營收 +77%/67%(2026/27F),AI 占營收 24%→32%;capex 2027/28F 升至 USD75/85bn(前 70/70);N2/N3/N5 漲價 5-10% 進 2027F;EPS 2026/27/28F = NT$104.35/136.96/168.77(+4-12%),見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630

-

摩根士丹利 2026-06-29:TP 2,588→2,888(維持 OW、Industry View Attractive)。產業調查顯示 2nm 需求極強——TSMC 已將 Fab18 P10/11/12(3nm)改配置為 2nm(F22 P7/8/9),意味 2nm 需求較一年前規劃多 60kwpm;預期 7/16 法說再上修 2026 營收指引至接近 +40% YoY、capex 升至 US$56bn(初估 52-56bn 區間高端)。判斷 2027 leading-edge 漲價 5-10%、毛利率續升。競爭屬次要:TSMC 2nm+3nm 產能 2028 底估達 400k、約為 Intel 14A+18A(40-50k)的 10 倍,Samsung SF2 相近;2027 EUV logic foundry 配額 TSMC 40+ 台 vs Intel(IDM+Foundry)9-11 台、Samsung 5-7 台。不排除 Intel 2028 起將部分 2nm 伺服器 CPU 外包 TSMC。EPS 三年皆上修(見 EPS 預估表)。

-

高盛 2026-07-02/03(7/16 法說前瞻):TP 2,750→3,000、重申 Buy。前後段產能齊上修——N3 end-2027E 200kwpm(前 190;N3 已成 AI GPU/ASIC 最大瓶頸,靠 N5→N3 tool conversion 續增)、N2 140kwpm(前 130);N2 首年 wafer output 較 N3 首年高 45%(Fab20 新竹+Fab22 高雄);N2/A16 產能 2026-28 CAGR 70%、N3/N5 合計至 2027 CAGR 25%;5nm 以下佔晶圓營收 2026-28E 69%/75%/82%。CoWoS(含 WMCM)年產能 2026-28E 1,275k/2,730k/3,480k 片(前 1,275k/2,490k/3,150k,YoY +89%/+114%/+27%)、出貨 1,197k/2,567k/3,306k。Capex 2027/28E 上修至 US$78bn/82bn(前 70/74;2026E 維持 56bn)。GM 上修至 66.9%/66.8%/67.3%(前 64.9%/64.7%/66.5%)——定價、mix、高稼動與生產力改善大致抵銷海外廠稀釋。營收(美元)2026-28E +39%/+32%/+28%。

-

Citi 2026-07-03(7/16 法說前瞻):TP NT$2,875→NT$3,800(+32%,25x 2027E EPS;EPS 三年大幅上修 +7-21%)、重申 Buy、開 30-Day Upside Catalyst Watch。核心論點:(1) TSMC 最大優勢是製造規模(非僅製程),end-2028 A14+N2/A16+N3 合計 ~350-400kwpm;(2) 先進封裝進化路徑:CoWoS 2027→200kwpm、SoIC 2028→70-80kwpm、CoPoS 2029/30 初始 40-50kwpm(玻璃芯基板/異質 3D 積層下一代演進);(3) CoWoS 不再是 GPU 出貨量的可靠代理指標——AMD MI455(6 die SoIC 堆疊)、Feynman 等產品已使 wafer 折算複雜化,ABF 基板可用性成新瓶頸;(4) 需求遠超 GPU——AI ASIC、TPU、網路晶片、光互連、CPU 外包全面帶動先進節點稼動。

-

摩根士丹利 2026-07-13(2Q26 法說前瞻+美國法人回饋):TP 維持 NT$2,888(OW)不變。7/16 法說(2Q26 analyst meeting)前瞻設三情境:情境1(3Q26 營收 QoQ+15%、全年指引近 +40% YoY、3Q 毛利率 ~70%、2026 capex 上修至 US$60bn、五年 AI 半導體營收 CAGR 上調至 80%,股價反應 +3-5%);情境2 基準情境(3Q26 營收 QoQ+10-15%、全年指引近 +40% YoY、3Q 毛利率 67-68% 持平、2026 capex US$56bn、五年 CAGR 上調至 70%,股價反應 +1-3%);情境3(3Q26 營收 QoQ+5-10%、全年指引 ~+35% YoY、3Q 毛利率 66-67% 下滑、2026 capex 維持 US$54-56bn、五年 CAGR 維持中高 50%,股價反應 -3-5%)。美國法人行銷回饋(拜訪 30-40 位投資人):買方預期 3Q26 營收 QoQ+10%、全年指引升至中 30% YoY、3Q 毛利率 69-70%(持平至上升,反映 2H26 wafer 漲價)、2026 capex 可能高於 US$56bn,並可能提供 2026-28 三年 capex 展望(可能超 US$200bn)。MS 自身看法較買方積極於營收(3Q26 QoQ+10-15%、全年近 +40% YoY,源於智慧型手機晶圓持續轉向 AI CPU/GPU/ASIC/網通產線)但毛利率較保守(67-68%,因海外廠稀釋與 2nm dilution),估三年 capex(2026-28)約 US$206bn。MS 觀察多數受訪投資人仍認為記憶體有重新評價空間、獲利估值可望上調(儘管關注中國 CXMT DRAM 競爭),台積電股價僅 17x 2027E EPS 對比 32%(2025-28E)營收 CAGR,評價修正將漸進發生;毛利率預期升至 70% 略偏保守,視為逢低買進機會。法說會三大關切問題:(1) 如何應對 Samsung Foundry(記憶體獲利強勁)與 Intel Foundry(美國政策支持)競爭;(2) 2027 能否再漲晶圓價格並提升毛利率;(3) 記憶體成本上升是否影響晶圓代工訂單需求。

資訊衝突/口徑差異

Aletheia 報告正文一處稱 NVIDIA Feynman GPU HVM 為「mid-2028E」,但前段摘要曾寫「mid-2027E」。本頁保留正文產能表與後段敘述的 2028E 口徑,後續需以台積電或 NVIDIA 正式時程交叉查證。

Capex 2027E 各家口徑:Aletheia US$84bn/野村 75bn/GS 78bn/Citi 75-80bn(2028E:Aletheia 94、野村 85、GS 82、Citi 80bn)——皆為券商預估非公司指引,並列追蹤,7/16 法說驗證。

ECTC 2026 技術發表(SemiAnalysis 2026-07-02)

- micropillar 直達矽液冷(CoWoS-R 平台):3.3× reticle 測試載具(4 SoC + 8 HBM)實測——micropillar 直接成形於 SoC die 背面,4kW @4LPM、5.3kW @8LPM(傳統帶蓋冷板僅 1.9–2.3kW 且 >4LPM 飽和);通過 MSL4,無洩漏/密封剝離。詳見 技術_晶片內微流道冷卻

- GUC 合作 CoWoS-R 8 層 RDL UCIe-A:64-bit @32GT/s 實測眼寬 0.77UI,驗證有機中介層可跑高速 chiplet 互連(見 3443_創意電子(市)、技術_RDL)

- 注意訊號:台積電本屆 ECTC 僅 3 篇論文(vs Intel 12 篇、Samsung 11 篇)——SemiAnalysis 點出台積電技術揭露轉趨保守,先進封裝競爭情報能見度下降

- 競爭對照:Intel EMIB-T 已驗證 36/35µm bump pitch、展示 240×240mm quarter-panel 載具,SemiAnalysis 判斷 EMIB-T 是 CoWoS 在大封裝 AI 加速器上最可信的替代方案,但台積電在 DTC/eDTC、整合穩壓器與主動 LSI 仍領先(見 技術_EMIB-T)

圖說:台積電 Rubin wafer 實照(Computex 2026 展示,壓克力座上圓形晶圓,下方標示 TSMC Rubin Wafer)。攝影:SemiAnalysis © 版權圖

來源:報告_SemiAnalysis_ECTC2026先進封裝_20260702

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2H25 | N2 進入 risk production | 量產 | ⭐⭐⭐ | Fab20 寶山 + Fab22 高雄 |

| 2026H2 | N2P 量產、亞利桑那 Fab2 機台進駐 | 量產 | ⭐⭐⭐ | N2 平台家族擴大 |

| 2026 | 亞利桑那 Fab1 產出 1.8x;熊本 Fab1 產出 2.3x | 擴產 | ⭐⭐⭐ | 海外產能放大 |

| 2026 | CoWoS 產能 YoY +85%(Citi 估) | 放量 | ⭐⭐⭐ | AI 需求驅動 |

| 2026 | AP7 P1 擴 WMCM,InFO 逐步轉向 WMCM | 放量 | ⭐⭐ | 專家調研稱主要客戶為 Apple;需追蹤 AP7 / AP3 產線改造與 CP / FT 分工 |

| 2026 | AP7 由原規劃 SoIC 主力改為以 CoWoS 為主;AP8 將以 CoWoS 為主 | 路線轉向 | ⭐⭐⭐ | 來源 活動_4755_三福化_法說重點_20260528;對先進封裝材料/設備供應商成長動能重新分配 |

| 2026-07-16 | 2Q26 法說;MS 預期上修 2026 營收指引至接近 +40% YoY、capex 至 US$56bn | 財報 | ⭐⭐⭐ | MS 2026-06-29 預期 upside surprise |

| 2026-07-02 | GS TP 2,750→3,000;CoWoS 2027E 年產能上修至 2,730k 片、capex 27/28E 78/82bn | 評等/擴產 | ⭐⭐⭐ | N3 200k/N2 140k end-2027、N2 首年 output 較 N3 +45% |

| 2026-04 | 4755_三福化(市) TMAH 回收 8 吋認證通過 | 供應鏈 | ⭐⭐ | 5 月開始交貨;台積電 TMAH 回收已從 ESG 部門改採購部門接手(採購層級提升) |

| 2026-12 | 三福化 TMAH 12 吋認證有機會完成 | 供應鏈 | ⭐⭐ | 1Q27 開始供貨 |

| 2026 | 熊本 TMAH 前處理廠標出(三福化),台積電/美光要求廢液在日本當地處理 | 海外布局 | ⭐⭐ | 不再回送台灣;可能發展成日本 TMAH 回收據點 |

| 2027H2 | 亞利桑那 Fab2 N3 量產 | 量產 | ⭐⭐ | 美國 N3 供應 |

| 2027F | 野村估 capex 可達約 USD70bn | 擴產 | ⭐⭐⭐ | 台灣與海外超過 10 座新廠模組同時擴張 |

| 2027E | 先進節點新增產能約 150 kwpm;CoWoS 年末產能 180 kwpm | 擴產 | ⭐⭐⭐ | Aletheia 2026-06-15;CoWoS 優先於 SolC |

| 2027E | Fab18 P9 裝機;Fab18 P10 延至 2028E 後 | 節奏調整 | ⭐⭐ | P10-12 較原積極假設慢 6-9 個月 |

| 2027 | CoWoS 擴至 9.5x reticle;SoIC 大幅增加 | 量產 | ⭐⭐⭐ | 12x HBM4E 整合 |

| 2027 | CoWoS 產能 YoY +60%(Citi 估) | 放量 | ⭐⭐⭐ | 持續高速擴張 |

| 2028-2029 | 產能顯著增加 | 擴產 | ⭐⭐⭐ | 管理層 2026 年初法說:2026-27 提升生產力,2028-29 顯著增加產能 |

| 2028 | CoWoS 14x reticle(20x HBM);Fab25 台中 N2 量產;N2U 推出 | 量產 | ⭐⭐⭐ | AI 系統規模再放大 |

| 2028E | 收入與 EPS 成長再加速;Aletheia EPS 估 NT$210.6 | 財務 | ⭐⭐⭐ | 受 2027E 後新增產能貢獻全年營收帶動 |

| 2026-07-03 | Citi TP NT$2,875→NT$3,800(+32%);開 30-Day Upside CW;2Q26 法說 7/16 預期上修 | 評等/財務 | ⭐⭐⭐ | EPS 三年上修 +7-21%;最新共識最高目標價為 NT$3,800 |

| 2029-2030 | CoPoS 量產啟動(Citi 估初始產能 40-50kwpm) | 量產 | ⭐⭐⭐ | 玻璃芯基板 + 異質 3D 積層;異有機基板封裝下一代演進 |

| 2029 | A12 / A13 量產目標;CoWoS 24 HBM;CoPoS 2029-2030 | 量產 | ⭐⭐⭐ | 背面供電 + 光電互連世代 |

→ 跨公司比較詳見 時程_2026_先進封裝產能、技術_先進製程

供應鏈位置

- 所屬環節:#環節/晶圓代工,核心是邏輯製程與先進封裝。

- 主要客戶:NVIDIA、Apple、AMD、Broadcom、Mediatek、Qualcomm 等全球 IC 設計龍頭。

- 上游供應商:ASML(EUV)、Applied Materials / Lam(製程設備)、Ibiden / Shinko / 欣興(ABF 載板)、Cadence / Synopsys(EDA)、各特殊化學耗材廠。

- 在地化採購:TSMC 近十年將全球在地化採購範圍擴至設備、零組件、原料、廠務系統、自動化、物料六類,涵蓋台灣、中國、南京、Washington、Arizona、JASM 等主要生產基地。野村認為 TSMC Arizona 將成為間接原料成長驅動;但因先進製程對矽晶圓規格要求高,TSMC 尚未恢復「原料在地化」目標,6488_環球晶圓(市) 仍有技術能力與認證提升空間。

- 台股關聯:3037_欣興(市) 載板、7887_宇川精材(興) ALD 前驅物、1717_長興(市) PSPI、8028_昇陽半導體(市) 晶圓再生與薄化、6223_旺矽(櫃) / 6510_精測(櫃) / 7828_創新服務(櫃) 測試介面與植針自動化。

- 技術關聯:技術_CoWoS、技術_SoIC、技術_SoW、技術_CoPoS、技術_WMCM、技術_SiPh、技術_BSPDN、技術_EMIB-T(競爭對位)。

- 後段封裝外溢(OSAT outsourcing):使用者自估(2026-07-13)指出 TSMC 因後段毛利偏低、資源集中前段與 CoW,目前約六成 on-substrate 產能外溢至 OSAT,比重仍有機會上修至七成、甚至八成,HBM 貼裝亦約四成釋出;外溢訂單過往約以 60:40 分配予 3711_日月光投控(市) 與 Amkor(尚無 lib 頁),現階段「產能為王」,日月光擴產態度最積極、份額具上行空間。來源 報告_自整理_日月光3711深度分析_20260713,信心中(待核對)。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| NVDA.US(nvidia) | 主要客戶 | AI GPU / ASIC,主導 CoWoS 需求;GB300 → VR200 過渡 |

| 3711_日月光投控(市) | 下游 / OSAT 外溢夥伴 | on-substrate 封裝外溢主要承接者(約六成,估計可上修至七至八成),與 Amkor 分食 |

| Intel | 競爭對手 / 替代封裝 | Intel EMIB-T 為 CoWoS-L 替代方案;高度依賴 ABF 載板生態系;客戶 dual sourcing 評估 |

| Apple、AMD、Broadcom、Mediatek | 主要客戶 | 長期平台決策已鎖定 2026/2027/2028;Mediatek TPU 在 EMIB-T 進展為觀察指標 |

| 3037_欣興(市) | 上游 / ABF 載板 | EMIB-T 滲透對 ABF 載板廠加分;Ibiden / Shinko / Unimicron 並列 |

| 6669_緯穎(市) | 下游 / ODM | AI 伺服器系統整合 |

| 6223_旺矽(櫃)、6510_精測(櫃) | 測試介面 | MEMS 探針卡 / Probe PCB / Load Board |

| 7828_創新服務(櫃) | 設備供應 | 植針自動化、TGV-ICP(與台積維修升級洽談中) |

| 7887_宇川精材(興)、1717_長興(市)、8028_昇陽半導體(市) | 上游耗材 | ALD 前驅物 / PSPI / 晶圓再生 |

| 6488_環球晶圓(市) | 上游 / 矽晶圓 | 野村認為 TSMC 尚未恢復原料在地化目標,顯示台灣矽晶圓廠在先進節點規格與認證仍有提升空間 |

| 4755_三福化(市) | 上游 / 特化耗材 | CoWoS Stripper(4 月新單反映、毛利率 40–45%);TMAH 回收 8 吋(5 月交貨)、12 吋(2026 年底認證、1Q27 供貨);熊本 TMAH 前處理廠 |

| 2464_盟立(市) | 上游 / 智能物流 | OHT/Stocker/Panel Handling 多尺寸搬運解決方案,支援 CoWoS / CoPoS / CoWoP 產線 |

風險與注意事項

- 客戶 dual sourcing:Apple / NVIDIA / Broadcom 等可能評估 Intel 18A / 14A 並嘗試 EMIB-T 封裝;雖然平台轉換成本高、短期不會大量遷移,但需持續監控。

- CoWoS / 先進封裝產能瓶頸:AI 需求若超過產能擴張節奏,可能拖累出貨節奏與報價彈性。

- 資本支出與折舊壓力:2026E Capex NT$1,725 億,折舊持續攀升;若毛利率擴張速度不如預期,淨利成長可能放緩。

- 匯率與地緣政治:NTD 升值、美中科技管制、海外建廠成本上揚都是潛在壓力。

來源

- 報告_Citi_台積電2330_20260513

- 活動_台積電技術論壇_20260514

- 260521_nmr_semi-renaissance

- memo_台積電先進封裝產能_WMCM_20260526

- 活動_4755_三福化_法說重點_20260528 — CoWoS Stripper / TMAH 認證進度 / AP7 路線轉向 / 熊本前處理廠

- 報告_群益_盟立2464_重點個股_20260528 — 半導體自動化物流支援先進封裝多尺寸搬運

- Aletheia-TSMC 0615_ — Aletheia Capital,2026-06-15;田野調查更新先進製程 / CoWoS / SolC 產能、capex 與 2026-28E EPS

- 260615_2454_5274_2330_6515_gs_US-marketing-feedback — Goldman Sachs,2026-06-15;US marketing feedback,投資人聚焦 TSMC pricing power、profitability upside、capacity debottleneck 與 2Q26 earnings 前股價 catch-up 機會

- 260629_2330_台積電_ms_TSMC — 摩根士丹利(Charlie Chan),2026-06-29;TP 2,588→2,888(OW),2nm 需求極強、7/16 法說預期上修營收/capex、2027 leading-edge 漲價 5-10%

- 報告_GS_台積電2330_20260702 — 高盛(Evelyn Yu),2026-07-02;Buy TP 2,750→3,000/ADR 600;N3/N2 end-2027 200k/140kwpm、CoWoS 2027E 2,730k 片(+114%)、capex 27/28E 78/82bn、GM 上修至 ~67%、EPS 26-28E +6%/+9%/+4%

- 報告_GS_台積電_20260703 — 高盛,2026-07-03;與 07-02 同份報告之另版本;Buy TP NT$3,000/ADR US$600 重申

- 報告_Citi_台積電_20260703 — 花旗(Laura Chen),2026-07-03;Buy TP NT$2,875→NT$3,800(+32%);25x 2027E EPS;CoPoS 2029/30 初始 40-50kwpm;CoWoS 容量代理指標失準(AMD MI455/Feynman 複雜化);EPS 2026/27/28E 106.15/148.69/198.42(+7-21%)

- 報告_MS_台積電2330_20260713 — 摩根士丹利(Charlie Chan),2026-07-13;2Q26 法說(7/16)前瞻,三情境分析(3Q26 營收/毛利率/capex/五年 AI CAGR),TP 維持 NT$2,888(OW)

- 報告_MS_台積電2330USfeedback_20260713 — 摩根士丹利(Charlie Chan),2026-07-13;美國法人行銷回饋,買方 vs MS 自身預期比較、法說三大關切問題、TP 維持 NT$2,888(OW)

相關頁面

- 分析_NPO接棒光互連主軸_SemiAnalysis_20260713

- AMKR.US(amkor)

- 7928_合聖科技(興)

- 分析_RDL與大面積封裝應力控制

- 分析_日月光LEAP上修與外溢訂單_20260713

- 7823_奧義賽博-KY(創)

- 分析_CoPoS供應鏈連結_MS_20260706

- 技術_Feynman

- 7734_印能科技(櫃)

- 7853_政美應用(興)

- 分析_ECTC2026先進封裝五大戰線_260706

- 技術_XPU

- 技術_客製HBM

- 3436.T(sumco)

- TSEM.US(tower)

- 0522.HK(asmpt)

- 6383.JP(daifuku)

- 7556_意德士(櫃)

- 8098_慶康(興)

- AMAT.US(applied_materials)

- KLAC.US(kla)

- LRCX.US(lam_research)

- Muratec(未)

- ONTO.US(onto_innovation)

- 分析_SoIC_3D先進封裝供應鏈_富果_20260620

- 7918_創鉅先進材料(興)

- 1785_光洋科(市)

- 4772_台特化(櫃)

- 分析_台特化_矽乙烷與2nm在地化_20260629

- 分析_全球伺服器TAM_GS_20260624

- 2409_友達(市)

- 分析_中國AI_GPU_TAM_MS_20260622

- INTC.US(intel)

- 2303_聯電(市)

- ADI.US(analog_devices)

- 分析_GS光網路megatrend_光通訊TAM與台股映射_20260417

- 技術_CFET

- 技術_FEOL_MOL_BEOL

- 技術_矽光子

- 5347_世界先進(櫃)

- 6146.JP(disco)

- 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608

- 分析_Scale-out_PIC與Scale-up_OE引擎下一步_20260611

- 技術_OE光學引擎

- 技術_VPD