整合 Morgan Stanley《Connecting Dots in Tech Supply Chain: CoPoS, T-Glass/TPU, GlassBridge/FAU》(2026-07-06)的核心投資論點

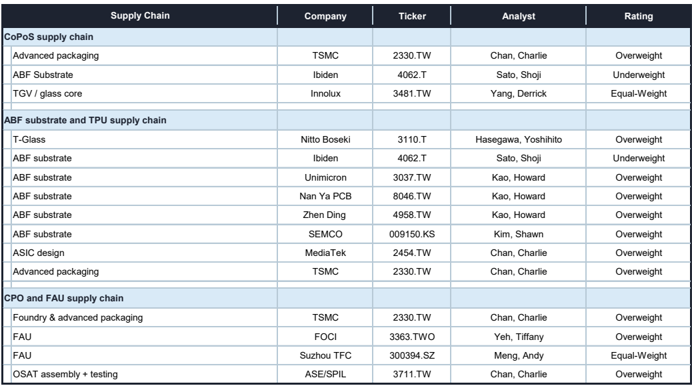

MS 研究覆蓋亞洲科技供應鏈彙整表:CoPoS(TSMC/Ibiden/Innolux)、ABF 基板+TPU(Nitto Boseki/Ibiden/Unimicron/Nan Ya PCB/Zhen Ding/SEMCO/MediaTek/TSMC)、CPO+FAU(TSMC/FOCI/Suzhou TFC/ASE)。(來源:Morgan Stanley,2026-07-06)

核心論點

MS 嘗試整合四條平行進行的供應鏈討論,釐清看似矛盾的市場敘事:

- CoPoS 時程前移? — TSMC 可能因應 Intel EMIB-T 競爭而提前至 2028 年量產

- T-Glass 短缺 vs. TPU 出貨上行 — 聯發科取得日本額外 T-Glass 配額,3nm Google TPU(ZebraFish)2027E 出貨量上修至 300 萬顆

- GlassBridge vs. FAU — GlassBridge 是補充而非取代,TSMC COUPE 當前仍採光柵耦合路線

- ABF 供需缺口持續擴大 — 2029-30 年需求成長修正後,缺口比前次模型更深

1. CoPoS:TSMC 可能提前至 2028 年

什麼是 CoPoS?

Chip-on-Panel-on-Substrate(CoPoS)是 TSMC 面板級封裝技術,以大面積 RDL 取代矽晶圓中介層,目標降低超大晶片的封裝成本。核心優勢是面積效率與降本,劣勢是互連密度低於 CoWoS 且技術成熟度低。

| 封裝技術 | 類型 | 性能(頻寬) | 面積效率(大晶片) | 技術成熟度 | 適用晶片大小 |

|---|---|---|---|---|---|

| CoWoS | 2.5D 晶圓級 | 高 | 低 | 高 | <9.7x reticle |

| CoPoS | 2.5D 面板級 | 低 | 高 | 低 | >9.7x reticle |

| SoIC | 3D 疊晶 | 最高 | N/A | 中 | >9.7x reticle |

| EMIB-T(Intel) | 2.5D 基板級 | 低 | 高 | 低 | >9.7x reticle |

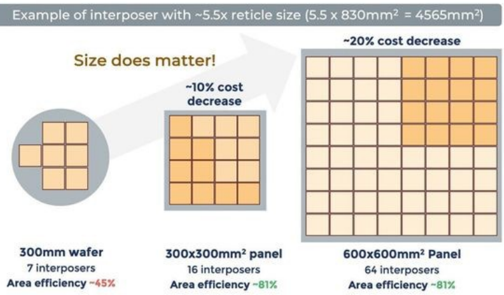

CoPoS 面板尺寸效益比較:300mm 晶圓(7 個 interposer,面積效率 ~45%)vs 300×300mm² 面板(16 個,~81%,降本 ~10%)vs 600×600mm² 面板(64 個,~81%,降本 ~20%)。(來源:Yole / Morgan Stanley,2026-07-06)

CoPoS 供應鏈結構:

- 先進封裝廠:TSMC AP7(嘉義,台南 Innolux 廠附近);AP9/AP10(亞利桑那)

- TGV(Through Glass Vias):群創(Innolux,3481.TW)── 在 510mm×515mm 玻璃面板上蝕刻 TGV,送至 Ibiden 做基板製程;TGV 量產預計 2028 年

- ABF 基板:Ibiden(4062.T,MS UW)為主要供應商;未來可能引入其他廠商

- 核心挑戰:TGV 製程(玻璃碎片率高);群創需添購新設備,非一般面板製程

- 時程:Feynman Ultra 在 2029 年採用 CoPoS;Feynman(2028)第一代可能仍用 3D die-to-wafer + SiC 熱管理;若 TSMC 為與 Intel EMIB-T 競爭而提前,Feynman 2028 有機會小量採用 CoPoS

玻璃芯基板特性優勢:

- 線寬/線間距下探 2μm(較有機基板精細 50% 以上)

- TGV 孔距可達 75μm,支援更高 I/O 密度

- CTE 接近矽晶片,降低封裝翹曲風險

- 低損耗介電層,支援高速訊號傳輸

2. T-Glass 短缺與聯發科 Google TPU 上行

供應鏈路徑:

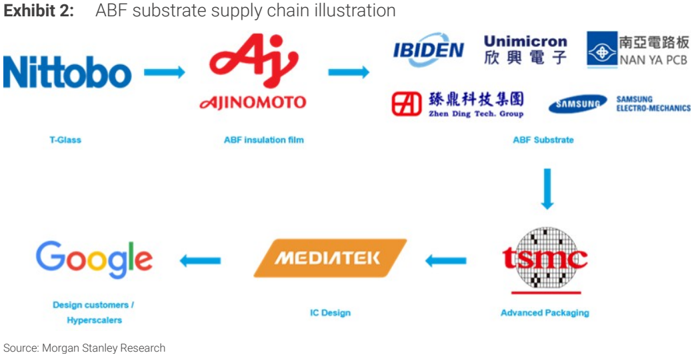

ABF 基板供應鏈流程圖:Nittobo(T-Glass)→ Ajinomoto(ABF 絕緣膜)→ Ibiden / Unimicron / Nan Ya PCB / Zhen Ding / SEMCO(ABF 基板)→ TSMC(先進封裝)→ 聯發科(IC 設計)→ Google(超大型雲端客戶)。(來源:Morgan Stanley,2026-07-06)

關鍵事實(2026-07-06 更新):

- 日東紡(Nitto Boseki,3110.T,MS OW):Google TPU 的領先 T-Glass 供應商(MS 日本製造業分析師確認)

- 聯發科協助 Google 向日本材料廠取得更多 T-Glass 配額,解決瓶頸

- 3nm ZebraFish TPU 出貨預估:MS 上修 2027E 至 300 萬顆(前次更低)

- 鄭鼎科技(Zhen Ding,4958.TW):可能是聯發科 3nm TPU 基板的第二供應商(第一仍是欣興 Unimicron);但 MS 認為鄭鼎主要價值在中國 AI 晶片 ABF 基板、光收發模組 PCB、AI 伺服器 PCB

3. GlassBridge vs. FAU:補充而非取代

MS 結論:GlassBridge 是 FAU 的補充方案,當前不構成實質威脅

| 維度 | FAU(上詮 ReLFACon) | GlassBridge(Corning) |

|---|---|---|

| 耦合方式 | 主動對準(Active alignment)+ 透鏡 | 被動對準(Passive alignment),晶圓級 |

| 密度 | 受限於 V-groove 組裝精度 | 更高密度,24+ 光纖支援 |

| 耦合損耗 | 成熟,商用量產中 | 1.5dB(O-band),尚未商業化 |

| CPO 適用性 | TSMC COUPE 當前主流(光柵耦合) | 邊緣耦合;僅支援一維光纖排列 |

| NPO 適用性 | 適用 | 適用(GlassBridge CPO+NPO 兩用) |

| 量產時程 | 2H26 開始放量 | 尚遠,時程未定 |

| 破壞風險 | 中長期風險 | 短期 1–2 年衝擊有限 |

關鍵觀察:

- TSMC COUPE 平台及主要客戶(NVIDIA、AMD、Ayar Labs)未來數年仍採光柵耦合(grating coupling),因量產難度低、已有商用驗證

- GlassBridge 是邊緣耦合(edge coupling)路線,與 TSMC COUPE 當前架構不符

- GlassBridge 優勢在於 NPO 應用,可抵銷 CPO 潛在衝擊

- CPO 需整個生態系統(Foundry OE、晶片設計、FAU、雷射、系統整合)協同,設計無法一夜改變

- MS 維持 CPO 使能廠商(上詮)Overweight,理由是市場預期已低估

4. ABF 基板供需缺口持續擴大

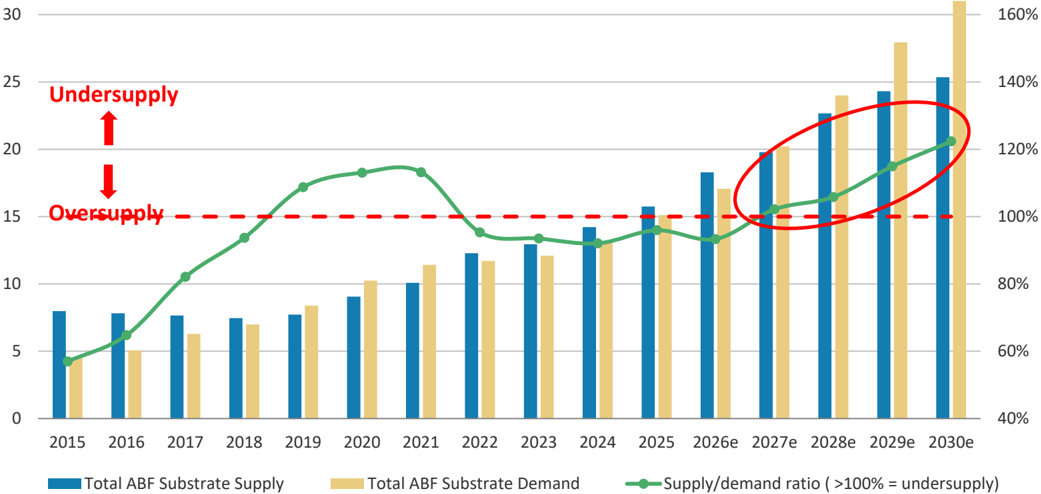

ABF 基板供需趨勢圖 2015–2030E:藍色柱供給量、米色柱需求量(T mm²),綠色折線供需比(>100% = 缺貨),2028 年後需求缺口加速擴大。(來源:Morgan Stanley,2026-07-06)

MS 最新供需模型(需求假設上修後):

| 年份 | ABF 供需比(舊估) | ABF 供需比(新估) | 方向 |

|---|---|---|---|

| 2026E | 96.6% | 93.3% | 供給充裕期 |

| 2027E | 102.6% | 102.2% | 開始吃緊 |

| 2028E | 106.8% | 105.8% | 持續缺口 |

| 2029E | 112.2% | 114.9% | 缺口擴大 |

| 2030E | 114.6% | 122.3% | 缺口顯著加深 |

供需比 >100% 代表需求超過供給,供給端限制因子:T-Glass(日東紡市占 ~80%)、設備交期 12–18 個月、良率壓力隨層數上升。

MS 亞洲科技供應鏈覆蓋評等彙整(2026-07-06)

| 供應鏈 | 公司 | 代號 | 分析師 | 評等 |

|---|---|---|---|---|

| CoPoS / 先進封裝 | TSMC | 2330.TW | Charlie Chan | Overweight |

| CoPoS / ABF 基板 | Ibiden | 4062.T | Shoji Sato | Underweight |

| CoPoS / TGV | Innolux | 3481.TW | Derrick Yang | Equal-Weight |

| T-Glass | Nitto Boseki | 3110.T | Yoshihito Hasegawa | Overweight |

| ABF 基板 | Unimicron | 3037.TW | Howard Kao | Overweight |

| ABF 基板 | Nan Ya PCB | 8046.TW | Howard Kao | Overweight |

| ABF 基板 | Zhen Ding | 4958.TW | Howard Kao | Overweight |

| ABF 基板 | SEMCO | 009150.KS | Shawn Kim | Overweight |

| ASIC 設計 / Google TPU | MediaTek | 2454.TW | Charlie Chan | Overweight |

| CPO / FAU | FOCI(上詮) | 3363.TWO | Tiffany Yeh | Overweight |

| CPO / FAU | Suzhou TFC(天孚通信) | 300394.SZ | Andy Meng | Equal-Weight |

| OSAT | ASE/SPIL | 3711.TW | Charlie Chan | Overweight |

投資含義

- CoPoS 前移機率低但非零:若 Feynman 2028 小量採用,群創(TGV)、Ibiden(基板)是直接受益方;TSMC AP7 是核心封裝廠

- 聯發科 Google TPU 出貨上行:日東紡 T-Glass 擴產(1Q28 產能倍增)是關鍵瓶頸,解除後聯發科 ZebraFish 出貨可持續超預期

- FAU 短期威脅有限:GlassBridge 不改變上詮 2H26–2027 的 CPO FAU 放量邏輯,當前最大風險仍是 TSMC COUPE 量產時程拖延

- ABF 基板長多格局不變:欣興(Unimicron)、南電(Nan Ya PCB)在 2029-30 年供需缺口加深背景下,具結構性投資價值

來源

- 報告_MS_科技供應鏈_20260706 — Morgan Stanley,2026-07-06;《Connecting Dots in Tech Supply Chain: CoPoS, T-Glass/TPU, GlassBridge/FAU》