基本資料

上詮(Fiber Optic Communications, FOCI,TPEX: 3363)為台灣 CPO 光纖陣列(FAU)整合廠商,原本經營光纖被動元件(耦合器、PLC 分路器),2021 年延攬 胡頂達 擔任總經理(背景:台積電 → 精材 → 奇景光電)後大轉型,引進半導體人才、跨入 FAU 與 CPO 光學封裝領域。

上詮是 HIMX.US(himax) 奇景光電供應的 WLO 光學元件(微透鏡陣列、稜鏡、V-groove)的 FAU 整合商,共同承接 2330_台積電(市) COUPE 平台的 CPO 光纖陣列需求。Hunterbrook + Citrini 研究指出,上詮、奇景與台積電三方專利呈現一致的 FAU 設計方案(含 22-channel 規格吻合),是 TSMC COUPE 光學「最後一哩」的核心供應鏈。

股權關係

奇景光電於 2024 年 6 月投資 1,600 萬美元取得上詮 5.3% 股權;上詮另於 2026 年募資 1 億美元購置量產設備。

核心技術/競爭優勢

- ReLFACon(可回焊光纖陣列接頭):傳統 FAU 以 UV 膠黏著,與矽基板熱膨脹係數差異易造成位移;ReLFACon 以特殊材料科學 + 結構設計,支援 260°C 高溫多次回焊而不變形退色,確保耦合損耗穩定,是量產 SMT 製程的關鍵

- FAU 高密度堆疊:2026 年通過光纖陣列堆疊專利,可在有限空間內 三層疊放 228 根光纖,為更高頻寬(6.4T+)做準備

- V-groove 製程:石英/矽基材 KOH 蝕刻 V 槽或玻璃壓印(奇景 NIL 批次壓印),精確固定每根光纖位置,是高密度 FAU 良率關鍵

- FAU + PIC 整合封裝:從單純 FAU 組件銷售轉型為「FAU + PIC 封裝技術」整體解決方案,更高 ASP 與黏著度

- 研發強度同業最高:近三年研發費用為同類光被動元件廠最高:2025年 2.1 億、2024年 1.4 億、2023年 1.1 億

專利時程

| 年份 | 專利 |

|---|---|

| 2023 | 光學探針(測試用) |

| 2024 | 可插拔式光學封裝結構 + 耦合 |

| 2025 | 晶片封裝對準 |

| 2026 | 光纖陣列堆疊(228 根,三層) |

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| FAU(光纖陣列單元)整合 | TSMC COUPE CPO 光耦合 | 奇景 WLO 光學元件 + 上詮 FAU 整合 |

| FAU 封裝 PIC 技術 | SiPh / CPO 晶片端光耦合 | 高 ASP,黏著度高 |

| 機內光纖跳線(FAU to Front Panel) | 資料中心互連 | CPO 放量後需求連帶增加 |

| Patchcord(機外光纖) | 傳統資料中心 | 現階段主要營收來源 |

| FAU 耦光對位設備 / 量產設備 | 矽光子 CPO 耦光對位 | 與 6706_惠特(市) 合作,屬 PP(試產)前段;2Q26 才開始建量產設備 |

| 透鏡陣列 / 光學元件整合 | 800G / 1.6T 光模組、FAU 光耦合 | 上詮在 FAU 整合具競爭優勢,但透鏡製程本身仍有追趕空間;中國 300394.SZ(tianfu)、3008_大立光(市) 為觀察對象 |

圖片 / 架構圖

flowchart LR

A[HIMX 奇景<br/>NIL 光學元件<br/>微透鏡+稜鏡+V-groove] --> B[3363 上詮<br/>FAU 整合<br/>ReLFACon 可回焊]

B --> C[TSMC COUPE<br/>CPO 平台]

C --> D[NVIDIA<br/>Rubin Ultra<br/>1.6T / 3.2T FAU]

B --> E[機內跳線 + Patchcord<br/>連帶放量]

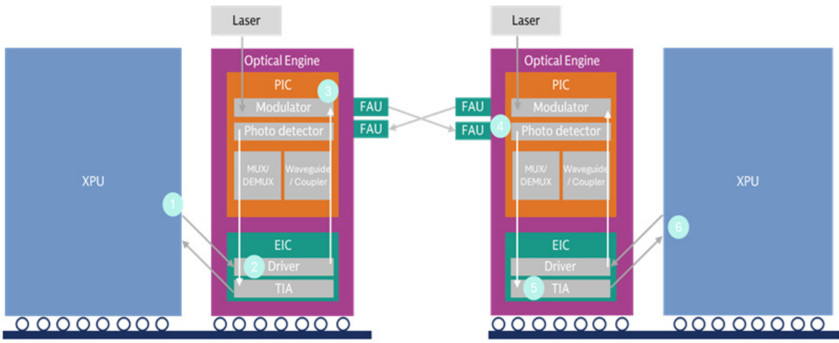

CPO 架構示意圖:兩個 XPU 透過 FAU 連接各自的 Optical Engine(含 PIC / Modulator / Photo detector / EIC / Driver / TIA)。(來源:Goldman Sachs,2026-07-06)

財務概況

| 指標 | 數據 | 備註 |

|---|---|---|

| 2026 募資規模 | 31.6 億元(原定 25 億升至 31.6 億) | 需求強勁,上調募資 |

| 2026 資本支出 | 17.5 億元 | 無塵室建設 + 設備採購 |

| 26Q1 | 營收谷底(員工認股費用推升) | 後續逐季成長 |

| 27H2 | 達到經濟規模 | 毛利率 38–40%,營業利益率 20–26% |

EPS 預估

| 年度 | Goldman Sachs EPS(報告日:2026-07-06) | 備註 |

|---|---|---|

| 2026E | 0.84 | 1H26 仍虧損(建廠+員工認股),3Q26 起轉正;Revenue NT$2,924M(+55% YoY) |

| 2027E | 17.83 | CPO FAU 放量;Revenue NT$10,649M(+264% YoY),NI YoY +2020% |

| 2028E | 50.03 | 遷移至更高速 FAU;Revenue NT$26,212M(+146% YoY),NI YoY +181% |

| 2029E | 66.20 | — |

| 2030E | 77.38 | GS 長期 EPS,2030E P/E 15.9x 作為 TP 錨點 |

| 時間 | EPS(社群研究,單條 FAU 產線) | 備註 |

|---|---|---|

| 2027 | ~4.5 元 | 第二條產線尚未估入;頻寬越高 ASP 非線性成長 |

| 2028 | ~9 元 | 機器增加即可擴增;Citrini:FAU 市場達數十億美元 |

資料來源提醒

第二表 EPS 估計來自社群研究 memo(memo_上詮_FOCI_CPO_FAU_20260517),非正式券商報告。GS 官方估計(第一表)遠高於社群早期推算(2027E GS 17.83 vs 社群 ~4.5、2028E GS 50.03 vs 社群 ~9),主因 GS 模型採多條產線、更積極的 CPO FAU 出貨假設(3.2T→6.4T 產品組合遷移)。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-07-06 | Buy(首次覆蓋) | NT$864 | 2030E P/E 15.9x 折現至 2027E(COE 12.6%);TP implied 2027E P/E 48x;PEG 0.8x | 報告_GS_上詮_20260706 |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Goldman Sachs(2026-07-06) | Revenue +81% CAGR 2025-30E → NI +250% CAGR | GM 19%(2025A)→ 33.6%(2027E)→ 38.8%(2030E),CPO FAU 占比提升;Opex ratio 18.7%(2025)→ 9.1%(2030E) | 2027E EPS NT$17.83;2028E NT$50.03 |

| Goldman Sachs(2026-07-06) | 產品組合遷移:3.2T→6.4T FAU,ASP 非線性上升 | 2026 capex NT$1,740M;2027 capex NT$2,130M;2026 現增 NT$3,289M(設備擴廠) | Revenue 2027E NT$10,649M(+264% YoY);2027E GM 33.6% |

成長動能/催化劑

CPO FAU 量產準備

- 矽光子 CPO 耦光對位設備需求與 6706_惠特(市) 合作,屬 PP(試產)前段;急單,上詮尚未下正式量產訂單,2Q26 才開始建量產設備。

- 上詮與惠特管理層為學長學弟關係,合作緊密。

- FAU 耦光對位設備競爭:Sumitomo / Senko / 上詮進入決選(上詮自身也有評估自製)。

透鏡供應鏈

光模組透鏡領域以中國 300394.SZ(tianfu)(天孚通信)在 800G/1.6T 透鏡陣列具極高壁壘,上詮在 FAU 整合方面具競爭優勢,但透鏡製程本身仍有追趕空間。3008_大立光(市)(大立光)為另一台廠潛力競爭者。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2025 年底 | 無塵室動工 | 產能擴建 | ⭐⭐ | 與 OSAT 合作 |

| 2026-04-22 | 與惠特合作矽光子 CPO 耦光對位設備;Sumitomo / Senko / 上詮進入決選 | 私訪 / 供應鏈 | ⭐⭐ | 來源:活動_惠特_私訪_20260422 |

| 2026Q2 | 設備進場;客戶機台驗收 | 量產準備 | ⭐⭐⭐ | 5+ 家美系 IC 製造商/設計商/雷射廠商接洽中 |

| 2026Q2 | 開始建 CPO 耦光對位量產設備 | 量產準備 | ⭐⭐⭐ | 急單,上詮尚未下正式量產訂單;來源:活動_惠特_私訪_20260422 |

| 2026Q3 | 開始量產 1.6T + 3.2T FAU | 放量 | ⭐⭐⭐ | 依客戶要求;HIMX.US(himax) 同步初出貨 |

| 2026H2 | CPO 初步出貨 | 放量 | ⭐⭐⭐ | 來源:報告_多券商_台灣電子摘要_20260512 |

| 2026 年底 | 大客戶私募入股 + 擴增產能(高機率) | 催化劑 | ⭐⭐⭐ | 社群研究預測 |

| 2027H2 | 達到經濟規模 | 獲利 | ⭐⭐⭐ | 毛利率 38–40%,營業利益率 20–26% |

| 2027 | CPO 大規模放量;FAU 市場達數億美元 | 放量 | ⭐⭐⭐ | Morgan Stanley:5,000 Rubin Ultra 機架 |

| 2026-07-06 | Goldman Sachs 首次覆蓋,Buy TP NT$864;Revenue CAGR +81% 2025-30E,2030E P/E 15.9x 折現;GS 2027E EPS NT$17.83、2028E NT$50.03 | 評等/估計首發 | ⭐⭐⭐ | TP 較當日股價 NT$574 溢價 50.5%;GS EPS 遠高於社群早期推算;來源 報告_GS_上詮_20260706 |

| 2028 | FAU 市場達數十億美元 | 結構性 | ⭐⭐⭐ | MS:28,000 Rubin Ultra 機架;Citrini 估值 |

供應鏈位置

- 所屬供應鏈:供應鏈_光通訊、供應鏈_CPO_D-FAU

- 相關技術:技術_SiPh、技術_CPO、技術_FAU

- 角色:CPO 光纖陣列(FAU)整合封裝主力廠;奇景 WLO 下游整合商

- 上游:HIMX.US(himax)(WLO NIL 光學元件)

- 客戶端:2330_台積電(市) COUPE 平台;北美 IC 製造商與設計商

- 量產設備夥伴:6706_惠特(市)(矽光子 CPO 耦光對位設備,PP 前段;2Q26 開始建量產設備)。

- FAU 耦光對位設備競爭:Sumitomo / Senko / 上詮進入決選;上詮也評估自製。

- 透鏡 / 光學元件位置:300394.SZ(tianfu) 在 800G/1.6T 透鏡陣列壁壘高,上詮強項在 FAU 整合,透鏡製程仍有追趕空間;3008_大立光(市) 為台廠潛力競爭者。

技術破壞風險:晶圓級被動對準 fiber-to-PIC

Corning GlassBridge 破壞風險(Morgan Stanley,2026-06-28)

Corning 於 2026-06-24 發表 GlassBridge fiber-to-PIC 連接平台(晶圓級、被動對準),主打更高密度、可拆卸,被 MS 視為 CPO 開發中對既有 FAU 廠的潛在破壞。對上詮為中長期競爭變數,惟 MS 評估:① 未來 1–2 年衝擊有限;② GlassBridge 於 CPO 與 NPO 皆可用,NPO 應用可抵消部分 CPO 風險;③ 商用時程未定,使高 FAU option value 個股評價波動加大。同屬此「繞過傳統 FAU 主動對準」路線者另有 Molex×Teramount TeraVERSE。 追蹤點:GlassBridge 客戶導入、CPO/NPO 採用比例,以及上詮自製耦光對位設備與被動對準路線的因應。來源 報告_MS_GlassBridge光收發FAU_20260628;供應鏈全圖見 供應鏈_CPO_D-FAU。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| HIMX.US(himax) | 上游 / 股東 | 奇景供應 WLO NIL 光學元件;持有上詮 5.3% 股權(2024/06 投入 1,600 萬美元) |

| 2330_台積電(市) | 客戶 / 平台 | TSMC COUPE 平台 FAU 需求方 |

| 6706_惠特(市) | 設備夥伴 | 矽光子 CPO 耦光對位設備合作,屬 PP 前段;2Q26 開始建量產設備 |

| 300394.SZ(tianfu) | 透鏡供應鏈競爭 / 對標 | 800G/1.6T 透鏡陣列壁壘高 |

| 3008_大立光(市) | 潛在台廠競爭者 | 光模組透鏡潛在競爭者 |

| GLW.US(corning) | 技術破壞者 | GlassBridge 晶圓級被動對準 fiber-to-PIC,CPO 開發潛在破壞 FAU 路線(MS 2026-06-28) |

來源

- memo_光通雷射元件供應鏈_20260509,2026-05-09(使用者整理)

- 報告_多券商_台灣電子摘要_20260512,2026-05-12(MS / Himax CPO 摘要)

- 活動_惠特_私訪_20260422,2026-04-22(私訪;上詮與惠特合作細節)

- memo_上詮_FOCI_CPO_FAU_20260517,2026-05-17(社群投資人 memo;公司技術、財務、EPS 預估)

- web_Hunterbrook_HIMX_CPO_Apple_20260317,2026-03(Hunterbrook + Citrini;FAU 專利鏈、市場規模)

- memo_光模組透鏡_AI算力_20260518,2026-05-18(透鏡採購位置;天孚通信 800G/1.6T 透鏡陣列、大立光潛力)

- 報告_GS_上詮_20260706 — Goldman Sachs,2026-07-06;首次覆蓋 Buy TP NT$864,2030E P/E 15.9x 折現至 2027E(COE 12.6%);2027E EPS NT$17.83、2028E NT$50.03;Revenue CAGR +81% 2025-30E