問題背景

SemiAnalysis 這份 multi-vertical note 的核心不是否定 AI 電力與光互連長期方向,而是把市場對 2027 年 800VDC / CPO 的過度前置預期往後重設。報告日解析為 2026-06-08;PDF 文字有字型映射污染,本文以可辨識原文、圖表與既有 wiki 脈絡交叉校正。

查詢結果

關鍵發現

- NVIDIA 推動的 native single-ended 800VDC 大量採用被推至 2028+;原因是 Vera Rubin 仍可吃 50VDC,hyperscaler 不想先把 450-650VDC 升到 800VDC、再降回 50VDC 餵 compute tray,效率與工程複雜度不划算。

- ±400VDC / 高壓 DC sidecar 不是同一件事,仍按原節奏走:2H26 導入,sidecar 訂單預計 2026 年底落地,2027Q1 製造爬坡,主要對應 hyperscaler 自研 ASIC。

- Power rack 供應商如 2308_台達電(市)、2301_光寶科(市)、Vertiv 受影響偏中性;sidecar / power rack 過渡仍發生,只是 bus 架構從 native 800VDC 改成 ±400VDC 或其他 HVDC 方案。

- 被動元件與矽基功率半導體相對穩健:sidecar、BBU、power shelf 都需要 superjunction MOSFET、電阻、電感、電容吸收 pulse-load transient;2327_國巨(市) 的 MLCC / 電阻 / 電感仍跟 rack TDP 成長連動。

- 純 WBG 槓桿短線降溫:±400VDC 對 GaN / SiC 有需求但不是 decisive inflection;真正拉高 WBG content 的 native 800VDC 若延後,Wolfspeed、Navitas 這類純題材股缺乏近端催化。

- CPO 的問題是 system-level integration 與 yield economics,而不只是 InP laser。Spectrum CPO on-board 測試插入損耗約 3.5dB+,32 個 COUPE / ASIC 的 attach yield 乘法效應使系統良率很低;若每個 engine attach yield 只到約 95%,系統良率僅十幾%量級,量產經濟性不足。

- Scale-out CPO switch 的 2027 年街頭預期 70-100k+ 台過高;scale-up CPO 真正有量比較合理落在 2029 以後,2028 的「爆發式跳升」也偏樂觀。過渡期 NPO、可插拔光模組、AEC / 銅互連更直接受惠。

投資重點 memo

| 重點 | 投資含義 | 相關標的 | 信心 |

|---|---|---|---|

| Native 800VDC 延至 2028+,±400VDC sidecar 仍走 2H26 / 2027Q1 | 電源機櫃不是取消,受惠順位從「800V WBG 純槓桿」轉向 power rack、UPS、grey-space electrical、被動元件 | 2308_台達電(市)、2301_光寶科(市)、Vertiv、Legrand、Schneider、ABB | 中高 |

| Board / tray-level VRM 不受上游 HVDC 架構改變影響 | 48V/12V 到 sub-1V 的 smart power stage 仍是 GPU die 必需品 | MPS、Renesas、Infineon、TXN、ON | 中 |

| MLCC、電阻、電感與電容跟 rack TDP 線性上升 | 被動元件比純 800V WBG 題材更抗時程推遲 | 2327_國巨(市)、Murata、SEMCO、TDK、Vishay | 中高 |

| CPO 2027 出貨預期過高,NPO / pluggable / copper 受惠 | 光互連長期方向不變,但近期 alpha 從 CPO 純題材轉向可部署方案 | CRDO.US(credo)、SMTC.US(semtech)、MTSI.US(macom)、Amphenol、MRVL.US(marvell) | 中 |

| CPO testing 是少數仍提前採購的 picks-and-shovels | 即使 CPO 量產延後,測試設備需先於量產驗證;但訂單節奏可能更偏 pilot / qualification | 2360_致茂(市)、7751_竑騰(櫃)、7728_光焱科技(櫃)、FORM.US(formfactor)、Teradyne | 中高 |

| CPO 純量產槓桿短線降溫 | CPO volume 若是估值主軸,2027-2028 需下修出貨與營收可見度 | LITE.US(lumentum)、HIMX.US(himax)、Coherent、Applied Optoelectronics | 中 |

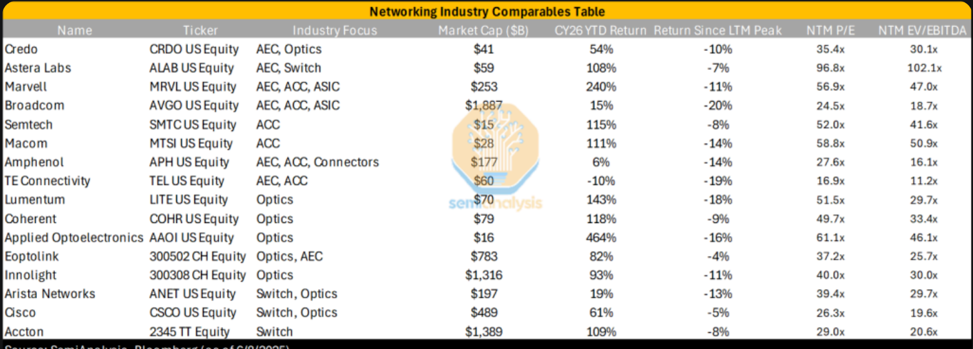

圖說:SemiAnalysis 報告中的 networking comparables table。這張表反映市場已把 CPO / optics / AEC / switch 相關公司估值拉高,報告重點在於 2027 CPO 量產預期重設後,受惠順位會從純 CPO volume 轉向銅互連、可插拔光模組與測試設備。

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| NVIDIA native single-ended 800VDC 大量出貨推至 2028+ | estimate | 報告_SemiAnalysis_800VDC與CPO延遲_20260608 | 2026-06-08 | 中 |

| ±400VDC / hyperscaler HVDC sidecar 仍按 2H26 導入,2026 年底訂單、2027Q1 製造爬坡 | estimate | 同上 | 2026-06-08 | 中 |

| Power rack suppliers 受 800VDC 延後影響偏中性,因 sidecar / power rack transition 仍發生 | thesis | 同上 | 2026-06-08 | 中高 |

| Street 對 2027 scale-out CPO switch 70-100k+ 台預期過高 | estimate | 同上 | 2026-06-08 | 中 |

| CPO system-level integration 與 32 COUPE / ASIC attach yield 是量產關卡;若 per-engine yield 不到 99.5% 等級,系統良率難達 85% | estimate / physics | 同上 | 2026-06-08 | 中高 |

| CPO 測試設備仍是提前採購受惠鏈,致茂對 die-level / system-level test 具 read-across | thesis | 同上、260521_2360致茂_aletheia_ATE | 2026-06-08 | 中 |

結論/投資觀點

這份報告把「瓶頸交易」從 2027 年的 800VDC / CPO 純彈性,重排為較務實的三層:近端 power rack / UPS / 被動元件 / 可插拔光模組與銅互連,中端 CPO 測試與 NPO qualification,遠端才是 native 800VDC 與大規模 CPO。

MS / JPM 多方佐證(2026-06-10)

三份獨立來源在同一週指向同一結論:CPO 近期預期過高、需重設,長線方向不變。

Morgan Stanley「Thoughts on Investor Concerns Regarding CPO」(2026-06-10,260610_CPO_ms_investor-concerns) 為 SemiAnalysis 觀點提供量化佐證:

- MS 估 2027 年 optical engine(OE)出貨僅 6-7mn 套(含 scale-up + scale-out),遠低於投資人預期的 20-30mn 套 → 近期 CPO 個股情緒重設。

- 台積電雖將 PIC 產能擴至 10kwpm(1Q27),但 SoIC yield 50-60% 與 下游組裝 yield 20-50% 仍是最終出貨的關鍵 swing factor(與本頁 SemiAnalysis 的 attach-yield 乘法效應論點一致)。

- 2026-28 為 transceiver / optics(CPO/NPO)/ copper 共存期,主流仍停在 1.6/3.2T;CPO 自 2028 起才 boom。

- 個股:MS 維持 OW 於 CPO enablers — 2330_台積電(市)、3711_日月光投控(市)、3363_上詮(櫃)(FOCI,CPO 營收 3Q 末才 ramp、之前 lukewarm)、6187_萬潤(櫃)、6223_旺矽(櫃)、7769_鴻勁精密(市)、6515_穎崴(市);300394.SZ(tianfu)(天孚通信)EW(估值溢價 + pluggable transceiver 曝險)。

J.P. Morgan 大立光降評(2026-06-10,260610_3008_大立光_jpm_largan) 從個股端印證同一主題:JPM 將大立光降評 Overweight → Neutral,明指「市場對其 CPO 進展過度樂觀」;大立光 FAU 與現行 chip design 生態不相容、需 IC 設計商配合改 IC,判斷 1.5-2 年內難有實質貢獻(詳見 3008_大立光(市))。

檢測族群延伸:光焱科技(7728_光焱科技(櫃))的矽光子光損檢測(NightJar / ProbeInsight、FireFox PIC Burn-in)屬「test shift left」picks-and-shovels;即使 CPO 量產延後,檢測 / 驗證設備仍先於量產採購,與本頁致茂 / 竑騰族群同邏輯。

待確認事項

- [x] 2027 scale-out CPO 出貨量級:MS(2026-06-10)量化為 OE 6-7mn 套 vs 投資人預期 20-30mn 套,佐證 SemiAnalysis 之 70-100k+ switch 預期過高。

- [ ] 對照 NVIDIA Rubin Ultra / Feynman 正式架構,確認 native 800VDC 是否真的延到 2028+。

- [ ] 追蹤台達電、光寶科對 ±400VDC sidecar / power rack 出貨節奏的法說措辭。

- [ ] 追蹤致茂、竑騰、FormFactor、Teradyne 的 CPO 測試訂單是否維持 pilot / qualification 提前採購。

- [ ] 追蹤 Lumentum / Himax / Coherent 對 CPO volume 的財測敏感度。

⚠️ MS 反駁 800VDC 延後傳聞(2026-06-10)

來源:260610_800V延後_ms_800v-dc-delay(Morgan Stanley,Sharon Shih / Samantha Chen,2026-06-10,產業觀點 In-Line)

事件:6/9 SemiAnalysis 報導 NVIDIA 規劃的 native 800V DC 大規模出貨推遲至 2028(晚於市場預期),±400V 則維持原訂 hyperscaler ASIC 部署時程;NVIDIA 已否認該報導。MS 對此提出反駁。

資料衝突:800VDC 時程(並列保留)

| 觀點 | 來源 | 主張 |

|---|---|---|

| 延後派 | SemiAnalysis(6/8-6/9) | native single-ended 800VDC 大規模採用推至 2028+;±400VDC 仍走原節奏;NVIDIA 否認 |

| 不變派 | Morgan Stanley(6/10) | 與其 Computex 供應鏈查核相反:NVDA 在 GTC Taipei 表示 800VDC 開發進行中、800VDC power rack 3Q26 ready for MP;±400VDC 已在多家 hyperscaler 轉向聚焦 800VDC;台達電可能為首家 4Q26 量產 800VDC standalone power rack 出貨予一家美系大型 hyperscaler;初期出貨量不大,800VDC 保護元件與 UL 工安標準仍待定義,但 800VDC 發展方向不變 |

判讀:兩者並非全然矛盾——MS 講的是「就緒 / 首次量產」(3Q26 ready、Delta 4Q26 首批、初期量小),SemiAnalysis 講的是「大規模放量」(2028+)。差異核心在「first MP / readiness」vs「mass adoption」的時間定義;保護元件成熟度與工安標準是真正限制大規模放量的瓶頸,與 SemiAnalysis 觀點其實相容。長線 800VDC 方向三方一致看好。

對 2308_台達電(市) read-across:MS 重申台達電 800VDC standalone power rack 3Q26 ready / 4Q26 首批出貨,與台達電頁既有 2026-06-07 MS Computex 補充一致,並針對 SemiAnalysis 延後傳聞做正面反駁。

來源引用

- 報告_SemiAnalysis_800VDC與CPO延遲_20260608

- 260610_800V延後_ms_800v-dc-delay — Morgan Stanley,2026-06-10;反駁 SemiAnalysis 800VDC 延後傳聞,重申 800VDC power rack 3Q26 ready、台達電 4Q26 首批 standalone power rack、±400V 轉向 800V、長線方向不變

- 260610_CPO_ms_investor-concerns — Morgan Stanley,2026-06-10;CPO 投資疑慮:2027 OE 6-7mn vs 預期 20-30mn、SoIC/組裝 yield swing、2028 boom、OW enablers

- 260610_3008_大立光_jpm_largan — J.P. Morgan,2026-06-10;大立光降評 Neutral,CPO 過熱、FAU 與生態不相容

- 技術_CPO

- 技術_固態變壓器SST

- 技術_SiC_800V