基本資料

國巨(Yageo)是台灣被動元件大廠,產品涵蓋 MLCC、電阻、電感與鉭質電容等。報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 將國巨放在 AI 伺服器被動元件週期的關鍵台廠:一方面承接日韓大廠轉向頂層 AI / 車用 MLCC 後的中段市場窗口,另一方面透過 KEMET 品牌 / 資產取得高階鉭質、聚合物、薄膜、電解與特殊電容技術。

- 主要產品:MLCC、電阻、電感、鉭質電容、聚合物鉭質電容

- 應用場景:AI 伺服器 PDN、車用電子、工業、消費電子

- 供應鏈位置:被動元件整合廠;MLCC 中段規格與 KEMET 鉭質電容雙線受惠

- 資料來源:FOMO 研究院,2026-04-29

核心技術/競爭優勢

- KEMET 高階電容資產:來源指出 KEMET 在全球鉭質電容產能占比逾 40%,已由國巨收購;另據通路資料,KEMET 帶來聚合物、鉭質、陶瓷、薄膜與電解電容等多項技術。KEMET 是品牌 / 資產,不是單一產品類別。

- 產品組合完整:在 MLCC、電阻、鉭質電容等多品類布局,能用「品類齊全 + 客戶綁定」抵抗中國廠從低階往中段爬升。

- 中段 MLCC 窗口期:日韓大廠將產能轉向頂層 AI / 車用高階 MLCC,使國巨與華新科承接中段標準高容需求。

- 高階鉭質電容定價權:來源指出 KEMET 在 12 個月內針對 T523、T520 / T521 / T530 等聚合物鉭質電容系列多輪漲價,且與 AI 伺服器需求及鉭粉成本上升相關。

- JPM 對非 MLCC AI 槓桿上修:報告_JPM_國巨AI被動元件_20260601 認為國巨 AI 故事不只在 MLCC 外溢,而是鉭質電容、電感與晶片電阻同時進入漲價 / mix 改善;其中鉭質電容為 2026/27E 最大收入產品,晶片電阻因全球量市占約 40% 具備額外獲利彈性。

產品與應用

| 產品 | 應用 | 投資重點 |

|---|---|---|

| MLCC | AI 伺服器、車用、工業、消費電子 | 台廠主要受惠中段標準高容品窗口 |

| 聚合物鉭質電容 / KEMET | AI 伺服器 GPU board、高溫高壓 PDN | 高容值、低 ESR、供應緊缺與漲價 |

| 電阻 / 電感 | 電流感測、穩流、高功率轉換 | JPM 估電阻 2026/27E 收入占 14/15%,電感為第二大產品線;AI mix 與 ASP 上行是主要增量 |

圖片 / 架構圖

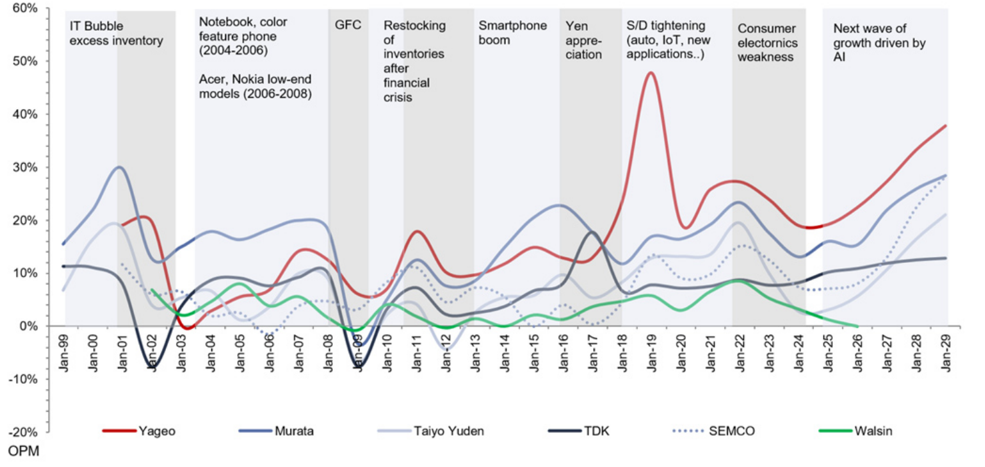

圖說:MLCC 產業 OPM 趨勢(Jan-99 至 Jan-29),國巨 vs Murata/Taiyo Yuden/TDK/SEMCO/Walsin;標示各主要漲跌循環,2026-28E 國巨預估持續拉開同業差距。(來源:報告_GS_國巨_20260705,2026-07-05)

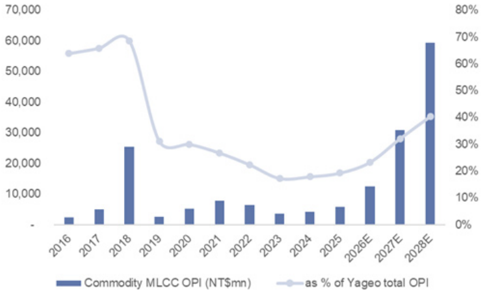

圖說:國巨 Commodity MLCC 營業利益(NT$mn)及佔總 OPI % 趨勢,2016-2028E;2028E commodity 佔比升至 ~40%,顯示 commodity MLCC 上行週期對獲利貢獻加速。(來源:報告_GS_國巨_20260705,2026-07-05)

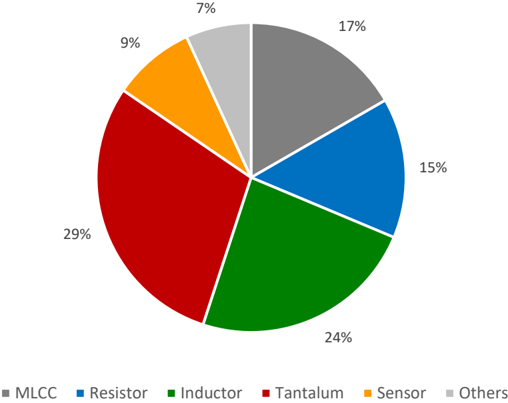

圖說:來源整理鉭質電容市場高度集中,KEMET、AVX、Vishay 三家合計約 60-70% 市占;KEMET 已由國巨收購,是國巨 AI 伺服器高階鉭質電容槓桿來源。

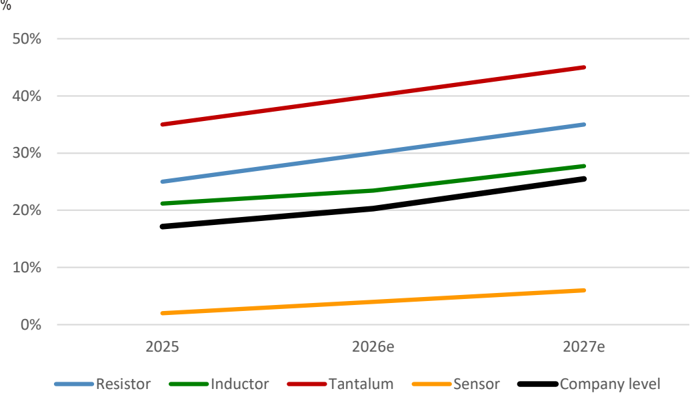

圖說:JPM 估 2027E 國巨收入組合中,鉭質電容、電感與電阻合計占比高於 MLCC,支持「AI 不只 MLCC」的重估邏輯。

圖說:JPM 估國巨鉭質電容、電阻、電感 AI/HPC mix 在 2025-2027E 持續上升,其中鉭質電容 AI/HPC mix 最高。

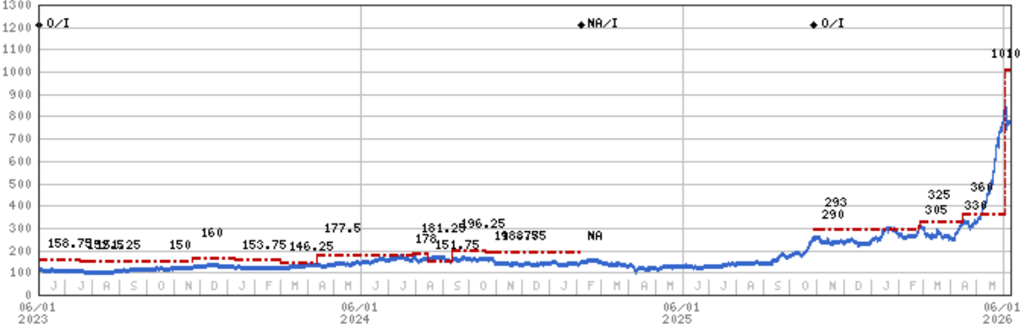

Morgan Stanley 2026-06-08 月銷更新:5 月營收 NT$151 億(MoM +7%,YoY +47%),稼動率高於指引;OW 目標價 NT$1,010,股價 NT$751 有 34% 上行空間;MLCC 與鉭質電容雙線漲價邏輯持續。(來源:260608_ms_yageo,2026-06-08)

圖說:國巨月銷走勢與 MS 預估對比;5 月月銷超預估 3%,2Q26 上行風險浮現。(來源:260608_ms_yageo,2026-06-08)

MS 2026-06-12 國巨報告摘要:目標價由 NT$1,010 上調至 NT$1,355(+34%),維持 Overweight;核心論點為 AI 驅動 MLCC 供給趨緊、現貨漲價加速向合約價滲透。(來源:2327 國巨(Yageo)|20260612|MS,2026-06-12)

MS 2026-06-17 月銷更新:5 月淨利 NT$32.8 億(YoY +113%),淨利率 21.7% 續升,占 2Q26 NP 預估 38%,隱含 2Q26 業績上行風險,OW 目標價 NT$1,355。(來源:260617_ms_yageo,2026-06-17)

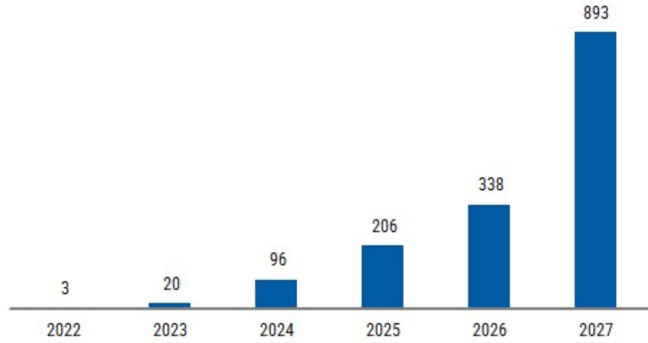

圖說:AI 伺服器 MLCC 需求(US$M)2024 US$96M → 2027 近 US$900M,遠高於 MS 2024 原估 2030 年 US$550M。(來源:260622_2327_國巨_ms_Yageo,2026-06-22)

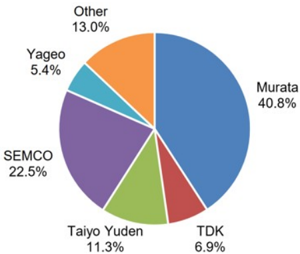

MLCC 市場份額(CY25):村田 40.8%、三星電機 22.5%、太陽誘電 11.3%、TDK 6.9%、國巨 5.4%、其他 13.0%。日韓雙頭壟斷高階市場;國巨主力在中段與高壓 MLCC,份額低但受惠結構性週期。(來源:260622_三星電機_ms_MLCC-super-cycle,2026-06-22)

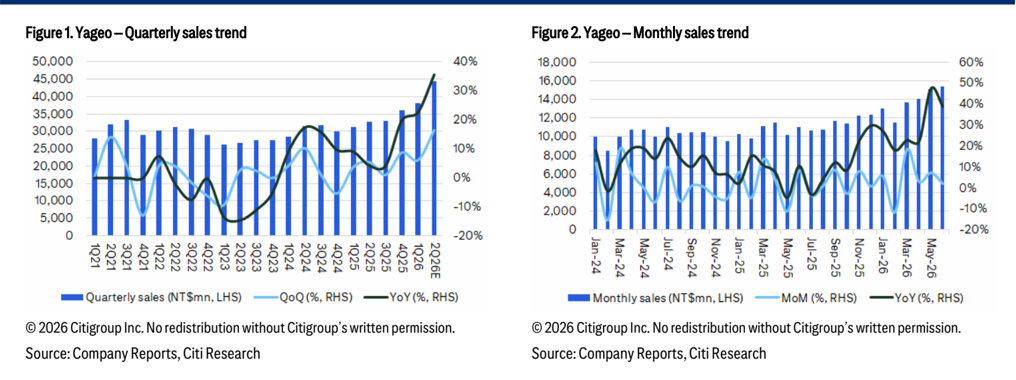

兩張並排圖:Figure 1 國巨季營收趨勢(1Q21–2Q26E,藍柱+QoQ/YoY 雙折線);Figure 2 國巨月營收趨勢(2024/01–2026/06,藍柱+MoM/YoY 雙折線)。(來源:報告_Citi_國巨2327_20260708,2026-07-08)

上圖為 Citi「Ratings and Target Price History」股價 vs 評等沿革(2024–2026),最新 2026-06-08 目標價 NT$1,500、收盤 NT$751;下圖為「Short-Term View/Catalyst Watch History」股價走勢。(來源:報告_Citi_國巨2327_20260708,2026-07-08)

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| KEMET 全球鉭質電容產能占比逾 40%,已由國巨收購 | fact | 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 | 2026-04-29 | 中 |

| 國巨 2026Q1 毛利率 38.1%,創近 14 季新高,來源歸因於鉭質電容連續漲價與 AI 伺服器需求 | claim | 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 | 2026-04-29 | 中 |

| KEMET 於 2026-04-01 對 T523、T520 / T521 / T530 等聚合物鉭質電容系列啟動新一波漲價 | claim | 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514 | 2026-04-29 | 中 |

| JPM 將國巨 Dec-26 目標價由 NT$406 上調至 NT$1,000,評等 Overweight | estimate | 報告_JPM_國巨AI被動元件_20260601 | 2026-06-01 | 高 |

| JPM 估國巨 2027E EPS 由 NT$21.38 上修至 NT$30.22,2028E EPS NT$46.85 | estimate | 報告_JPM_國巨AI被動元件_20260601 | 2026-06-01 | 高 |

| JPM base case 假設 2027E MLCC / 電阻 / 電感 / 鉭質電容均有不同程度漲價,帶動 2027E EBIT margin 至 32.8% | estimate | 報告_JPM_國巨AI被動元件_20260601 | 2026-06-01 | 中 |

| 國巨全球 commodity MLCC 產能份額 ~25%(2026-28E) | fact | 報告_GS_國巨_20260705 | 2026-07-05 | 高 |

| Commodity MLCC ASP 預估 +29%/+93%/+84% YoY(2026/27/28E);2027/28E GM 升至 46%/51% | estimate | 報告_GS_國巨_20260705 | 2026-07-05 | 高 |

成長動能/催化劑

AI 被動元件多線漲價

JPM 這份報告的重點不是把國巨定位成「AI high-cap MLCC leader」,而是把國巨的 AI 受惠拆成四條線:IT MLCC 外溢、鉭質電容多年上行、電感與晶片電阻漲價。這會讓國巨受惠範圍比單純 MLCC 更廣(EPS、估值與稼動率假設細節見「財測假設」)。

MLCC 稼動率、交期與定價力

MS(2026-06-08):2Q 定價調整開始顯現,Asia AI Summit(5 月底)管理層確認 1Q 尚未充分反映漲價、2Q 起有更多調價;鉛工期延長 + ODM / 通路商補庫,中低端 MLCC 與鉭質電容(伺服器需求與原料成本)均有更多漲價空間(月銷、稼動率、業績可見度、評等與估值數字見「月營收追蹤」「財測假設」「目標價與評等」)。

Citi 2Q26 flash:需求廣泛、BB ratio 續處高檔(2026-07-08)

Citi(2026-07-08)2Q26 營收 flash 確認:2Q26 NT$44.5bn 創紀錄,成長「broad-based」橫跨標準品與特殊品,非單一產品線集中所致;BB ratio 持續維持顯著高於 1.0,AI 相關訂單持續走高,前向能見度仍佳。1H26 營收已達共識全年預測 47%,隱含隨 2H26 定價加速與次世代 AI GPU/ASIC 平台放量,全年共識estimates有上修空間。維持 Buy,TP 上調至 NT$1,500(40x 2027E/28E 平均獲利)。

800VDC 延後下的被動元件需求

- 報告_SemiAnalysis_800VDC與CPO延遲_20260608 指出,native 800VDC 延後會壓抑純 WBG / SiC 題材近端催化,但 sidecar、power shelf、BBU、power rack 仍需要 MLCC、電阻、電感與電容處理高功率暫態;國巨受惠邏輯仍以 rack TDP 提升與 AI/HPC mix 拉升為主。

- 詳細投資判讀見 分析_800VDC推遲與CPO預期重設_SemiAnalysis_20260608。

營運與產品策略

AI 占比 15%、B/B 1.3、稼動率、漲價邏輯等與既有 MS 紀錄一致;以下為中信論壇 Call 的結構性與策略增量細節。

1Q26 完整財務

- 營收 381.66 億元(QoQ +6.1% / YoY +22.7%)

- 毛利率 38.1%(QoQ +0.8ppt / YoY +2.5ppt,美元計)

- 營業利益率 25.2%

- EPS 3.9 元

1Q26 產品營收占比

| 產品 | 占比 |

|---|---|

| Magnetics | 25.2% |

| Tantalum | 24.3% |

| MLCC | 19% |

| Resistor | 13.5% |

| Sensor | 13% |

| Others | 5% |

1Q26 地理占比

| 區域 | 占比 |

|---|---|

| US | 29.9% |

| Rest of Asia | 25.3% |

| China | 24.2% |

| EU | 20.5% |

1Q26 終端應用占比

| 應用 | 占比 |

|---|---|

| Industrial | 29% |

| Computing & ESS | 24.9% |

| Automotive | 17.1% |

| Consumer | 13% |

| Telecom | 11.7% |

| Aero/Defense/Medical | 4.3% |

1Q26 銷售通路

| 通路 | 占比 |

|---|---|

| Distributors | 44.6% |

| OEM | 35% |

| EMS | 20.4% |

M&A 九宮格策略

國巨併購策略以產品線(電阻、電容、電感與磁性元件)× 區域市場(亞洲、歐洲、美洲)交叉布局,非追求規模:

- VITROHM 1996:電阻業務由亞洲拓展至歐洲

- Philips 2000:補足電容產品線,強化歐洲與亞洲市場

- Pulse Electronics 2018:電感、磁性元件、通訊元件;拓展工業與車用領域

- KEMET 2020:完整電容組合(MLCC、鋁電容、薄膜電容、鉭質電容)

- 奇力新 2022:強化電感與磁性元件布局

Sensor 策略

- 視為下一階段成長方向;與被動元件客群高度重疊,可 cross-selling

- 目前以車用與消費性電子為主;約 80-90% 營收來自亞洲

- 未來拓展至 AI 伺服器、資料中心、工業自動化、智慧工廠與歐美市場

庫存

- 4Q25 131 天 → 1Q26 115 天;理想水位 110-120 天

- 通路商庫存已低於公司認為健康的 5.2 個月水位

擴產時程

| 方式 | 所需時間 |

|---|---|

| 製程優化與自動化 | 約 1-3 個月 |

| 現有廠房新增產線 | 約 6-12 個月 |

| 興建新工廠 | 約 18-24 個月 |

- 高雄 MLCC 新廠 2024 已投產,稼動率快速提升

- 目前設備供應鏈無瓶頸

AI 定義

- AI 營收占比 15%(2024 為 4%),以客戶類別估算

- 定義涵蓋 AI Server + Networking(交換器、路由器、光通訊),尚未納入 AI PC 與手機,屬保守估算

- 鉭電容、電阻受惠最高(毛利高於公司平均)

轉單

- 有看到部分同業產能吃緊的轉單跡象,但難量化

Cloud AI 二次衝擊 MLCC 市場

摩根士丹利在此報告中將目標價由 NT$1,010 大幅上調至 NT$1,355,評等維持 Overweight。核心論點:Cloud AI 對 MLCC 產能的吸收已開始對廣義 MLCC 市場形成二次衝擊(second-order effects),使供給趨緊、交期延長、定價改善。

MS 2026-06-12 主要觀察

- 中低容值 MLCC(0201、0402,1µF 以下)現貨價已出現顯著漲價,部分料號甚至數倍上漲;現貨市場通常先於合約價反應。

- 高容值(47µF+)MLCC 定價暫穩,但交期開始延長,ODM 積極鎖量顯示供需日益緊張。

- 部分廠商直接客戶端已報告 30% 漲價(中低端 MLCC)。

- 目標價 NT$1,355 隱含約 32x 2028E P/E(高於歷史區間 8-18x),PEG 僅 0.8x。

5 月獲利與 2Q 上行風險

5 月數字(營收、淨利、淨利率、佔 2Q26 NP 預估比重、股價/市值)見「月營收追蹤」表 2026-06-17 相關列。

MS 2026-06-17 觀點

維持 OW 評等、目標價 NT$1,355(對股價 NT$984 有約 38% 上行空間)。毛利率改善歸因於更有利的定價環境與各產品線稼動率提升。來源確認 AI 需求正開始收緊 MLCC 整體供給,進一步支持 lead time 延長與跨產品定價改善的論點。

定價力加速與 VR200 BOM

摩根士丹利在 6/12 上調 PT 後再次調升(NT$1,355 → NT$1,515),維持 Overweight。AI 驅動的 MLCC 上行週期加速,獲利已領先預期、供應鏈查核指向 2H26 定價顯著走強。

MS 2026-06-22 五大上修理由

- 5 月獲利超預期:5 月 EPS NT$1.60(約為原 2Q26 EPS 估 NT$4.23 的 38%);2Q26 EPS 估上修約 9% 至 NT$4.6。

- 2H26 定價優於預期:直接客戶端報價 2H26 平均漲 30-40%(前估 10-20%)。

- MLCC ASP 上修:blended MLCC ASP CY26 +30%、CY27 +67%(前估 +10%、+61%)。

- 毛利率假設保守:base case MLCC 毛利率 2027 底約 50%(遠低於前一輪 ~80% 高峰);若回到歷史高峰,CY27 EPS 可達 ~NT$45、CY28 ~NT$60,顯示額外上行空間。

- 漲價擴及全產品線:電阻等其他品類 2H26 亦漲價(幅度較 MLCC 溫和)。

估值、MSe vs 共識、VR200 BOM 細節與 AI 伺服器 MLCC TAM 假設數字已整理於「財測假設」(Morgan Stanley,2026-06-22)。

Murata 產能移轉與供給真空

這是本批次最重要的跨廠商邏輯,詳見 分析_Murata產能移轉_MLCC供給真空與國巨受惠論點。

Aletheia 核心 claim:Murata 10-20% 產能移轉可能移除等同台廠全年銷售的供給量

- Murata 正考慮將 10-20% 產能移轉至資料中心 MLCC,相當於從通用型 MLCC 市場移除 JPY100-200bn 供給量。

- 此移轉量約等於台灣兩大 MLCC 廠(國巨 + 華新科)FY25 MLCC 銷售額總和。

- 國巨 MLCC 稼動率目前約 75%,但 B/B ratio 已升至 1.3,Aletheia 估計 4Q26 稼動率可達 90% 以上。

- 資料中心 MLCC 需求年增率已由 Murata 原估 30% 上調至 80%(反映 CSP 支出超預期、Vera Rubin MLCC 用量 2x 及 TPU 訓練需求)。

Aletheia Capital,2026-06-12

"Murata's potential 10-20% capacity shift could remove JPY100-200bn of supply from commodity MLCCs – roughly equivalent to the combined FY25 MLCC sales of Yageo and Walsin Tech."

國巨在 AI 伺服器 MLCC 供應鏈的定位(Aletheia)

| MLCC 類型 | 主供應商 | 國巨角色 |

|---|---|---|

| 通用型 MLCC(Commodity) | 國巨、華新科 | 主供應商 |

| 高壓 MLCC(HV,>500V) | 國巨最大、Hollystone 次之(約 20%)、PSA(約 10%) | 市場龍頭;目標 2H26 重返 70% 市占 |

| 高容值 MLCC(High-cap) | 村田、三星電機、太陽誘電、TDK、國巨 | 次要參與者 |

| 鉭質電容 | KEMET(國巨)、Kyocera AVX、Vishay | 主供應商 |

| 電阻 | 國巨、KOA、TFT | 主供應商 |

| 電感 | Cyntec、Lianzhen、Pulse(國巨旗下) | 多元參與 |

MLCC 利用率與鉭電容再漲

摩根士丹利 2026-06-12 閉門會議觀察

- 國巨董事長確認標準品 UTR 將達 80% 以上(法說原指引約 75–80%)、特品達 90% 以上(高於法說指引)。

- 通路庫存已由 5.5 個月降至 4.8 個月(健康水位為 5–7 個月),顯示為真實需求拉動而非囤貨。

- GB200 → VR200 升級帶動單機櫃 MLCC 價值量較前代成長 +182%,其中高容 MLCC(47µF/22µF X6S 等)需求增長 +210%。

- 國巨為全球最大鉭電容供應商(透過 KEMET);原材料成本翻倍,大摩預期下半年對鉭電容進一步提價。

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 標準品 UTR >80%、特品 UTR >90%(高於法說指引) | fact(閉門會管理層確認) | 260612_大摩閉門會議 | 2026-06-12 | 高 |

| 通路庫存 5.5→4.8 個月,無囤貨跡象 | fact(管理層確認) | 260612_大摩閉門會議 | 2026-06-12 | 高 |

| GB200→VR200 MLCC 機櫃價值量 +182%;高容 MLCC +210% | estimate(大摩閉門) | 260612_大摩閉門會議 | 2026-06-12 | 中高 |

| 鉭電容 2H26 進一步提價(原材料成本翻倍) | estimate(大摩閉門) | 260612_大摩閉門會議 | 2026-06-12 | 中 |

GS:Commodity MLCC 定價循環啟動(2026-07-05)

高盛大幅上調目標價至 NT$1,490(前 NT$346),核心論點:國巨是全球 commodity MLCC 定價循環最大受惠者,持有約 25% 全球 commodity MLCC 產能份額,足以充分受惠本輪 AI 驅動的供需失衡。

GS 2026-07-05 核心觀點

- Commodity MLCC 定價預估:2026E +29%、2027E +93%、2028E +84% YoY;毛利率升至 46%/51%(2027/28E)

- EPS 2026/27/28E 上修 11%/49%/106% 至 NT$21.22/37.56/57.32;2025-28E EPS CAGR 83%+,遠高於 MLCC 同業 45%

- TP NT$346 → NT$1,490(26x 2028E PB/ROE,歷史高點倍數);2028E ROE 預估升至 41%

- 供需能見度可見至 2028 年底,本輪 commodity MLCC S/D 結構性改變,非短期庫存週期

野村:本輪定價力更強、週期比 2017-18 更長(2026-07-01)

來源:報告_野村_國巨2327_20260701(Nomura,Anne Lee,Buy 維持,TP 415 → 1,350)

- ⚠️ 財務大幅上修:EPS 2026/27/28F 由 18.7/24.4/29.2 → 20.9/33.2/45.0(淨利上修 +11.7%/+35.9%/+54.1%),主因結構性被動元件短缺與電容漲價加速。

- TP 估值框架重設:由 19x 2H26-1H27F EPS 改為 30x 2028F EPS 45.0(歷史區間 8–40x 上緣),反映 AI 驅動上行與定價環境;現價 1,140 對應 34x 2027F。

- 週期定位:GM 仍在擴張早期——36.2%(2025)→ 48.3%(2028F),距 2018 高點 63.3% 仍遠;上輪經驗股價約領先 GM 高點一季。本輪 AI 驅動(AI 晶片營收 2024-29E 高 50% CAGR、平台年年換代)可望比 2017-18 車電週期更長。

- 需求根因:野村產業查核 NVIDIA VR200 MLCC content 較 GB300 成長 >3 倍;Murata/SEMCO 高容 MLCC 產能被 AI 吸走,排擠中高容配額 → 需求外溢到國巨、mix 轉佳。AWS Trainium3 鉭質電容用量較前代增加,國巨為全球鉭質電容龍頭。

- 定價力:國巨可用「鉭質電容+晶片電阻(全球最大)+MLCC」bundle sales 以更有利價格變現結構性上行。

- 供需失衡 2027-28F 可能惡化,需追蹤定價動態是否持續有利國巨。

日電貿 channel check(2026-07-08)

- 鉭電缺貨但「有秩序」:國巨(KEMET)全球最大,已多次漲價;松下、AVX 也漲。通路商認為現在的鉭電漲價比 KEMET 被收購前的外商時代更有秩序,國外客戶(美中)接受度高,台灣 EMS 較難接受。

- 市場搶國巨華新科的料:高階 MLCC 良率都不好、AI server 量還沒大(TPU/VR 未大量出貨),若日韓良率提升不快,下半年須挪消費性產能做 AI →「大家現在去搶國巨華科的料」,大陸炒最兇;外面現貨有喊到 2-3 倍,甚至有代理商主動加價 30% 要國巨先給貨。

- 消費性中段空出:日廠專做高端、中低階減產,中段需求約 -10%(記憶體變貴)但日韓產能減更多,對台廠是可漲價空間。

- 鉭電 ↔ MLCC 替代回擺:之前鉭電缺 CSP 曾改設計用 MLCC,現在 MLCC 缺可能改回來(4Q26 MLCC 可能買不到)——國巨鉭電 + MLCC 雙持部位兩頭受惠。

- 來源 活動_日電貿3090_call_memo_20260708,fact(通路第一手),信心:高。

資訊衝突:國巨高容值 MLCC 能力

通路(日電貿 2026-07-08):「主板上 MLCC 國巨跟華科目前都很少」「國巨華科的高容值做不出來」;Aletheia(2026-06-12)將國巨列為高容值 MLCC 次要參與者、定錨稱 22µF 4V X6S 已切入。並列保留——高容值可能已切入特定料號但量無市場意義,國巨受惠主軸仍在中段標準品 + 高壓 + 鉭電 + 電阻。

月營收追蹤

| 月份 / 指標 | 數值 | 來源 / 備註 |

|---|---|---|

| 2026-05 月營收 | NT$151 億(MoM +7%,YoY +47%) | MS 2026-06-08;高於 MS 預估 3% |

| 2026-04 + 2026-05 未審計營收 | 已達 MS 2Q26 估值 69%、共識 70% | 隱含 2Q 業績超預期上行 |

| 2026-05 初步淨利 | NT$32.8 億(YoY +113%) | MS 2026-06-17 |

| 2026-05 淨利率 | 21.7% | vs 1Q26 21.0%,持續改善 |

| 2026-05 淨利佔 2Q26 NP 預估 | 38% | 對應 MS 與市場共識 |

| 2026-06-17 股價 / 市值 | NT$984 / 約 NT$1.96 兆 | MS 月銷更新 |

| 2Q26 EPS 上修 | 約 NT$4.6 | MS 2026-06-22;5 月 EPS NT$1.60,約為原 2Q26 EPS 估 NT$4.23 的 38% |

| 2026-06 月營收 | NT$15.4bn(+2% MoM,+39% YoY) | Citi 2026-07-08;2Q26 收官月 |

| 2Q26 營收(Citi 初值) | NT$44.5bn(+16% QoQ,+36% YoY),創紀錄,超 Citi/共識預測 10%/6%,遠高於先前「moderate growth」財測指引 | Citi 2026-07-08 |

| 1H26 營收 | NT$82.6bn,已達共識 2026 全年預測 47% | Citi 2026-07-08;隱含全年共識估值有上修空間,尤其 2H26 定價加速 + 次世代 AI GPU/ASIC 平台放量 |

EPS 記錄

| 季度 / 月份 | 指標 | 數值 | 備註 |

|---|---|---|---|

| 1Q26 | 營收 | NT$381.66 億 | QoQ +6.1% / YoY +22.7% |

| 1Q26 | 毛利率 | 38.1% | QoQ +0.8ppt / YoY +2.5ppt(美元計);創近 14 季新高 |

| 1Q26 | 營業利益率 | 25.2% | 中信論壇 Call Memo |

| 1Q26 | EPS | NT$3.9 | 中信論壇 Call Memo |

| 2026-05 | 淨利 | NT$32.8 億 | YoY +113%,淨利率 21.7% |

EPS 預估

預估版本一(2026-06-01)

| 年度 | JPM EPS 預估(NT$) | 備註 |

|---|---|---|

| 2026E | 16.98 | AI 受惠拆成 IT MLCC 外溢、鉭質電容多年上行、電感與晶片電阻漲價 |

| 2027E | 30.22 | 較前版上修 41.4% |

| 2028E | 46.85 | Dec-26 TP NT$1,000 估值基礎之一 |

預估版本二(2026-06-08,月銷更新)

| 年度 | MS EPS 預估(NT$) | 共識(NT$) | 備註 |

|---|---|---|---|

| 2025A | 11.51 | 11.61 | |

| 2026E | 17.88 | 17.34 | |

| 2027E | 23.59 | 24.73 | |

| 2028E | 31.87 | 32.38 |

預估版本三(2026-06-12,大幅上修)

| 年度 | MS EPS(NT$,新版) | MS EPS(NT$,前版) | 共識(NT$) | 備註 |

|---|---|---|---|---|

| 2025A | 11.51 | — | 11.61 | |

| 2026E | 18.19 | 17.88 | 17.39 | |

| 2027E | 30.71 | 23.59 | 25.70 | 大幅上修 +30% |

| 2028E | 42.85 | 31.87 | 34.51 | 大幅上修 +34% |

| 指標 | 2026E | 2027E | 2028E |

|---|---|---|---|

| 營收(NT$ mn) | 167,293 | 226,791 | 280,529 |

| EBITDA(NT$ mn) | 55,213 | 87,629 | 119,441 |

| ROE(%) | 21.5 | 29.5 | 34.7 |

預估版本四(2026-06-22,再上修)

| 年度 | MS EPS(NT$,新版) | MS EPS(NT$,前版 0612) | 備註 |

|---|---|---|---|

| 2025A | 11.51 | 11.51 | |

| 2026E | 20.59 | 18.19 | |

| 2027E | 35.13 | 30.71 | |

| 2028E | 48.00 | 42.85 | upside scenario 可達 ~NT$60 |

| 指標 | 2026E | 2027E | 2028E |

|---|---|---|---|

| 營收(NT$ mn) | 180,835 | 249,369 | 305,345 |

| EBITDA(NT$ mn) | 61,561 | 99,451 | 133,129 |

| 毛利率(%) | 40.3 | 45.7 | 49.2 |

| ROE(%) | 24.3 | 33.0 | 37.2 |

預估版本六(2026-07-05)

| 年度 | GS EPS(NT$,新版) | GS EPS(NT$,前版) | 備註 |

|---|---|---|---|

| 2025A | 11.51 | — | |

| 2026E | 21.22 | 19.12 | +11% 上修 |

| 2027E | 37.56 | 25.27 | +49% 上修 |

| 2028E | 57.32 | 27.87 | +106% 上修 |

預估版本五(2026-07-01)

| 年度 | 野村 EPS(NT$,新) | 野村 EPS(NT$,前) | 營收(NT$ mn) | GM | 備註 |

|---|---|---|---|---|---|

| 2025A | 11.51 | — | 132,930 | 36.2% | |

| 2026F | 20.87 | 18.68 | 186,351 | 40.2% | 淨利 +11.7% 上修 |

| 2027F | 33.15 | 24.39 | 245,013 | 45.8% | 淨利 +35.9% 上修 |

| 2028F | 45.00 | 29.20 | 301,989 | 48.3% | 淨利 +54.1% 上修;2027F 起 net cash |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| JPM(2026-06-01) | AI 被動元件四線漲價(IT MLCC 外溢 + 鉭質電容多年上行 + 電感/晶片電阻漲價)→ EPS | IT MLCC 稼動率 1H YoY +10ppt、2H YoY +15ppt,peak IT UTR 85–90%;鉭質電容 2026/27E 占營收約 25/30%,AI mix 可能升至 35–40%,ASP 雙位數漲幅加速;晶片電阻全球量市占約 40%,旺季 UTR 可能 >90%,resistor pricing CAGR 15–20% | Dec-26 TP NT$1,000(prior NT$406,26x 2027/28E EPS);EPS 2026/27/28E NT$16.98/30.22/46.85(2027E 較前版上修 41.4%) |

| Morgan Stanley(2026-06-08) | 月營收/稼動率/定價 read-across → 2Q26 業績上行機率 | 2Q 定價調整開始顯現(1Q 尚未充分反映,Asia AI Summit 管理層確認);2Q 稼動率高於 1Q 法說指引,標準品 75–80%、特殊品 85–90%;鉛工期延長 + ODM 補庫,中低端 MLCC 與鉭質電容均有更多漲價空間;4+5 月未審計營收達 MS 2Q26 估值 69%、共識 70% | 維持 OW,TP NT$1,010(+34%,當時股價 NT$751);估值 31x 2027E / 23x 2028E PE,低於日韓同業 40x+,MS 認為估值不貴 |

| Morgan Stanley(2026-06-22) | 5 月獲利 → 2Q26 EPS 上修 → ASP/毛利率假設更新 → PER 回推 TP | 5 月 EPS NT$1.60(約原 2Q26 EPS 估 NT$4.23 的 38%)→ 2Q26 EPS 上修約 9% 至 NT$4.6;2H26 直接客戶報價平均漲 30-40%(前估 10-20%);blended MLCC ASP CY26 +30%、CY27 +67%(前估 +10%、+61%);base case MLCC 毛利率 2027 底約 50%(保守,遠低於前一輪 ~80% 高峰,若回歷史高峰 CY27 EPS 可達 ~NT$45、CY28 ~NT$60);電阻等其他品類 2H26 亦漲價(幅度較 MLCC 溫和) | PT NT$1,355 → NT$1,515,隱含約 32x CY28 P/E,PEG 0.86x;MSe 較共識 CY26/27/28 EPS 高 14%/32%/37%;VR200 BOM:Rubin NVL72 機櫃 MLCC 用量約 57 萬顆(vs GB300 32 萬顆,+80%),47µF+ 高容佔比 >30%(vs GB300 <20%),單機櫃 MLCC 美元含量 +182%;AI 伺服器 MLCC TAM 2027 年近 US$900M(2024 僅 US$96M,遠高於 MS 2024-09 原估 2030 年 US$550M) |

| 野村(2026-07-01) | NVIDIA VR200 MLCC content 產業查核 → 高容 MLCC 排擠外溢 → EPS/TP 重設 | 野村產業查核 NVIDIA VR200 MLCC content 較 GB300 成長 >3 倍;Murata/SEMCO 高容 MLCC 產能被 AI 吸走,排擠中高容配額外溢至國巨;AWS Trainium3 鉭質電容用量較前代增加;國巨可用鉭質電容+晶片電阻+MLCC bundle sales 議價;GM 仍在擴張早期 36.2%(2025)→48.3%(2028F),距 2018 高點 63.3% 仍遠,本輪 AI 驅動可望比 2017-18 車電週期更長 | EPS 2026/27/28F 由 18.7/24.4/29.2 上修至 20.9/33.2/45.0(淨利上修 +11.7%/+35.9%/+54.1%);TP 估值框架由 19x 2H26-1H27F EPS 改為 30x 2028F EPS 45.0(歷史 8–40x 上緣);TP 415 → 1,350 |

| Goldman Sachs(2026-07-05) | Commodity MLCC 定價循環 + 25% 產能份額 → EPS 上修 → 26x 2028E PB/ROE → TP | 國巨全球 commodity MLCC 產能份額 ~25%;定價 +29%/+93%/+84% YoY(2026/27/28E);2027/28E GM 46%/51%(上修 0.9/4.7/8.9ppt);2028E ROE 預估 41%;供需能見度至 2028 年底 | EPS 26/27/28E 21.22/37.56/57.32(上修 11%/49%/106%);2025-28E EPS CAGR 83%;TP NT$346→NT$1,490(26x 2028E PB/ROE,歷史高點倍數),隱含 43% upside |

| Citi(2026-07-08) | 目標 PER 40x × 2027E/28E 平均獲利 → TP;PE 法選用理由:獲利表現與產業動態為市場關注焦點 | 40x 為 2022 年以來交易區間高端;期間公司歷經景氣循環、成功整合併購業務強化產品組合、開始交出穩定利潤率與獲利;2Q26 營收 broad-based(標準品+特殊品)、BB ratio 顯著高於 1.0、AI 訂單走高 | TP NT$1,500;隱含 2027E/28E 平均 EPS ≈ NT$37.5†(回推,報告未直接揭露單一 EPS 數字) |

目標價與評等

| 券商 | 報告日 | 評等 | 目標價(NT$) | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-05-28 | Overweight | 360 | — | 260528_2327_國巨__ms_yageo |

| J.P. Morgan | 2026-06-01 | Overweight | 1,000 | 26x 2027/28E EPS | 260601_2327_國巨_jp_yageo |

| Morgan Stanley | 2026-06-08 | Overweight | 1,010 | 31x 2027E / 23x 2028E PE | 260608_ms_yageo |

| Morgan Stanley | 2026-06-12 | Overweight | 1,355 | 約 32x 2028E P/E,PEG 0.8x | 2327 國巨(Yageo)|20260612|MS |

| Morgan Stanley | 2026-06-17 | Overweight | 1,355(維持) | — | 260617_ms_yageo |

| Morgan Stanley | 2026-06-22 | Overweight | 1,515 | 約 32x CY28 P/E,PEG 0.86x | 260622_2327_國巨_ms_Yageo |

| Aletheia Capital | 2026-06-12 | Not Rated | N.M. | — | Rippling Effect of Capacity Shift Will be Large |

| J.P. Morgan(產業) | 2026-06-12 | Overweight | — | 46.9x FY26E | 20260612_JPM_Asian MLCC Industry |

| 野村 | 2026-07-01 | Buy(維持) | 1,350(前 415) | 30x 2028F EPS 45.0(歷史 8-40x 上緣);現價 1,140、upside +18% | 報告_野村_國巨2327_20260701 |

| Goldman Sachs | 2026-07-05 | Buy(維持) | 1,490(前 346) | 26x 2028E PB/ROE(歷史高點倍數);2025-28E EPS CAGR 83%;隱含 43% upside | 報告_GS_國巨_20260705 |

| Citi | 2026-07-08 | Buy(維持) | 1,500 | 40x 2027E/28E 平均獲利(2022 年以來區間高端);現價 NT$891,隱含股價上行 68.4%、總報酬 69.0% | 報告_Citi_國巨2327_20260708 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-05-28 | MS AI Summit:2Q 定價調整(鉭、電阻、磁性材料、MLCC)將帶動 2Q 營收與 margin 上行 | 催化劑 | ⭐⭐⭐ | 1Q 定價調整尚未充分反映在 1Q 營收中 |

| 2026-05-28 | B2B ratio 1.3x;標準品稼動率 75%+、premium 產品 85%+,皆高於 1Q 法說指引 | 業績追蹤 | ⭐⭐⭐ | 需求比數週前更強勁 |

| 2026-05-28 | 通路商庫存 <5 個月(vs 1Q 略超 5 個月),維持健康水位 | 供需 | ⭐⭐ | |

| 2026-05-28 | AI 營收佔比 1Q26 達 15%;magnetics(磁性材料)在 AI 貢獻高於 MLCC | 業務組合 | ⭐⭐ | silicon capacitor 開發早期,正尋求合作夥伴 |

| 2026-05-28 | MS OW 但 PT NT$360 vs 股價 NT$742(隱含下行 51%)— PT 可能未反映最新上修 | 評等 | ⭐ | 需留意 MS PT 是否有更新計畫 |

| 2026-06-01 | JPM 將 Dec-26 PT 上修至 NT$1,000,從 prior NT$406 大幅重設估值框架 | 評等 / 估值 | ⭐⭐⭐ | 以 26x 2027/28E EPS,反映被動元件結構性上行週期 |

| 2H26 | JPM 預期 IT MLCC peak UTR 達 85–90%,非 AI MLCC 也可能先於 AI MLCC 漲價 | 價格 / 稼動率 | ⭐⭐⭐ | 同業 AI 產品吃掉 3–5x 產能,外溢至國巨一般 IT MLCC |

| 2026-06-08 | MS 5 月月銷確認 NT$151 億(MoM +7%,YoY +47%),超 MS 預估 3%;稼動率高於 1Q 指引 | 業績追蹤 | ⭐⭐⭐ | 隱含 2Q26 業績上行風險,漲價+稼動率雙升 |

| 2026Q2 起 | MLCC 中低端 / 鉭質電容漲價持續落地,鉛工期延長、ODM 補庫啟動 | 定價 | ⭐⭐⭐ | MS 估標準品稼動率 75–80%、特殊品 85–90% |

| 2026-06-10 | 中信論壇 Call:AI 占比 15%、B/B 1.3、通路商庫存低於健康 5.2 個月、設備供應鏈無瓶頸 | 法人交流 | ⭐⭐ | 來源 memo_國巨_中信論壇_20260610 |

| 2026-06-12 | MS 將 TP NT$1,010 → NT$1,355,2027E EPS 上修至 NT$30.71 | 估值 / 財測 | ⭐⭐⭐ | Cloud AI 二次衝擊 MLCC 市場 |

| 2026-06-12 | Murata 可能移轉 10-20% 產能至資料中心 MLCC,移除 JPY100-200bn 通用型 MLCC 供給 | 供給 | ⭐⭐⭐ | 約等於國巨 + 華新科 FY25 MLCC 銷售額總和 |

| 2026-06-12 | 大摩閉門會:標準品 UTR >80%、特品 UTR >90%;通路庫存 5.5→4.8 個月 | 供需 | ⭐⭐⭐ | GB200→VR200 MLCC 機櫃價值量 +182% |

| 2026-06-17 | 5 月淨利 NT$32.8 億,淨利率 21.7%;MS 維持 TP NT$1,355 | 月銷 / 獲利 | ⭐⭐⭐ | 佔 2Q26 NP 預估 38% |

| 2026-06-22 | MS 再上調 TP 至 NT$1,515;2H26 直接客戶報價漲 30-40% | 估值 / 定價 | ⭐⭐⭐ | MLCC ASP CY26 +30%、CY27 +67% |

| 2026-07-01 | 野村 TP 415 → 1,350(30x 2028F);EPS 28F 上修至 45.0 | 估值 / 財測 | ⭐⭐⭐ | VR200 MLCC content >3x GB300、Trainium3 鉭電容增量、bundle sales 定價力 |

| 2026-07-05 | GS 大幅上調 TP NT$346→NT$1,490(+331%),EPS 26/27/28E 上修 11%/49%/106% 至 21.22/37.56/57.32 | 估值 / 財測 | ⭐⭐⭐ | Commodity MLCC 定價循環,國巨 ~25% 全球產能份額,供需能見度至 2028 年底 |

| 2026-07-08 | Citi 2Q26 flash:營收 NT$44.5bn 創紀錄(+16% QoQ/+36% YoY),超 Citi/共識 10%/6%,遠高於先前 moderate growth 指引;BB ratio 顯著高於 1.0;TP 上調至 NT$1,500(40x 2027E/28E 平均獲利) | 業績追蹤 / 評等 | ⭐⭐⭐ | 1H26 營收已達共識全年 47%,隱含全年上修空間;報告_Citi_國巨2327_20260708 |

供應鏈位置

- 所屬供應鏈:供應鏈_AI伺服器被動元件

- 上游:MLCC 鈦酸鋇陶瓷粉末、鉭礦 / 鉭粉、電極材料;來源指出高階 MLCC 粉末由日系材料商主導,鉭礦供應鏈受剛果民主共和國政治與礦災風險影響。

- 下游:AI 伺服器、車用電子、工業與消費電子;本來源未揭露國巨具名終端客戶,不把 NVIDIA / CSP 直接寫入 related_companies。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| KEMET | 子公司 / 鉭質電容資產 | 已由國巨收購,來源指出其在鉭質電容產能市占高 |

| Kyocera AVX | 競爭者 | 鉭質電容三大供應商之一 |

| Vishay | 競爭者 | 鉭質電容三大供應商之一 |

| 村田 / 太陽誘電 / TDK | 高階 MLCC 競爭者 | 頂層 AI / 車用 MLCC 寡占;MS 估 2025 市占:村田 40.8%、太陽誘電 11.3%、TDK 6.9% |

| 009150.KR(semco) | 高階 MLCC 競爭者 | 三星電機市占 22.5%(CY25);積極從消費性電子轉向 AI 伺服器與車用 MLCC,天津廠滿載;與國巨競爭中段 AI 伺服器訂單 |

| 華新科 | 台灣同業 | 中段 MLCC 受惠者 |

風險與注意事項

- AI 高階 MLCC 需求若低於預期,日韓大廠可能把多餘產能回流中段,壓縮國巨窗口期。

- 中國 MLCC 廠若從低階往中段升級成功,可能加劇中段價格競爭。

- 鉭礦 / 鉭粉供應鏈風險既支撐漲價,也可能造成交期與出貨不確定。

- M&A 整合與綜效執行風險:國巨併購策略密集(VITROHM、Philips、Pulse、KEMET、奇力新等),整合不如預期將影響綜效實現(Citi)。

- 匯率與利率波動:TWD/USD 及主要營運地區匯率變動、利率環境轉變可能影響獲利與評價(Citi)。

- 本來源為產業文章,部分財務與漲價 claim 需後續用公司法說、財報或其他券商報告交叉驗證。

來源

- 260612_大摩閉門會議 — 摩根士丹利閉門會議逐字稿,2026-06-12;MLCC UTR 超指引、通路庫存健康、GB200→VR200 帶動 MLCC 價值量 +182%、鉭電容 2H26 再漲

- 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514,來源日期:2026-04-29

- 260528_2327_國巨__ms_yageo — Morgan Stanley Asia AI Summit 2026 Feedback,OW PT NT$360,2026-05-28

- 2026年被動元件呈現結構性的變化-CTBC260529 — 中信投顧,被動元件產業研究,2026-05-29

- 報告_JPM_國巨AI被動元件_20260601 — J.P. Morgan,OW PT NT$1,000,2026-06-01

- 260601_2327_國巨_jp_yageo — J.P. Morgan,2026-06-01;AI 帶動 MLCC 稼動率、鉭電容、電感與晶片電阻上行循環

- 260608_ms_yageo — Morgan Stanley,2026-06-08;5 月月銷 NT$151 億(MoM +7%,YoY +47%),超預估 3%;稼動率高於 1Q 指引;OW PT NT$1,010;隱含 2Q26 業績上行風險

- memo_國巨_中信論壇_20260610 — 中信論壇 Call Memo(中信投顧),2026-06-10;1Q26 完整 mix、M&A 九宮格、Sensor 策略、庫存與擴產時程

- 2327 國巨(Yageo)|20260612|MS — Morgan Stanley,2026-06-12;目標價大升至 NT$1,355,Cloud AI 二次衝擊廣義 MLCC 市場

- 260617_ms_yageo — Morgan Stanley,2026-06-17;5 月初步淨利 NT$32.8 億(YoY +113%),淨利率 21.7%,2Q26 業績上行風險明確

- 260622_2327_國巨_ms_Yageo — Morgan Stanley,2026-06-22;定價力來得更快更強,PT 再上調至 NT$1,515,2H26 直接客戶漲價 30-40%,MLCC ASP CY26/27 +30%/+67%,AI 伺服器 MLCC TAM 2027 近 US$900M

- 260622_三星電機_ms_MLCC-super-cycle — Morgan Stanley,2026-06-22;MLCC super cycle 產業報告;市場份額(CY25):村田 40.8%、三星電機 22.5%、國巨 5.4%;台灣月銷 5 月 YoY +40%;國巨受益於高階產能轉移後的中段窗口

- 20260612_JPM_Asian MLCC Industry — J.P. Morgan,2026-06-12;亞洲 MLCC 產業 S&D 模型,S&D 2027-28E 將轉為短缺,高-50% ASP 成長預期

- Rippling Effect of Capacity Shift Will be Large — Aletheia Capital,2026-06-12;Murata 10-20% 產能移轉創造供給真空,資料中心 MLCC 需求 CAGR 30%→80%,國巨高壓 MLCC 最大受惠

- 報告_野村_國巨2327_20260701 — Nomura,2026-07-01;Buy TP 415→1,350(30x 2028F EPS 45.0);EPS 26-28F 大幅上修、VR200 MLCC content >3x、Murata/SEMCO 排擠外溢、Trainium3 鉭電容、bundle sales 定價力

- 報告_GS_國巨_20260705 — Goldman Sachs,2026-07-05;Buy,TP NT$346→NT$1,490(26x 2028E PB/ROE);EPS 26-28E 上修 11%/49%/106% 至 21.22/37.56/57.32;commodity MLCC 定價 +29%/+93%/+84% YoY;國巨全球 commodity MLCC 產能 ~25%

- 報告_Citi_國巨2327_20260708 — Citi(Michael Hung),2026-07-08;2Q26 flash:6 月營收 NT$15.4bn(+2% MoM/+39% YoY),2Q26 NT$44.5bn 創紀錄(+16% QoQ/+36% YoY),超 Citi/共識 10%/6%;BB ratio >1.0、AI 訂單走高;1H26 達共識全年 47%;Buy 維持,TP 上調至 NT$1,500(40x 2027E/28E 平均獲利)

- 活動_日電貿3090_call_memo_20260708 — 日電貿 call memo(通路 channel check),2026-07-08;鉭電缺但有秩序、市場搶國巨華科料、高容值能力衝突並列、鉭電↔MLCC 替代回擺