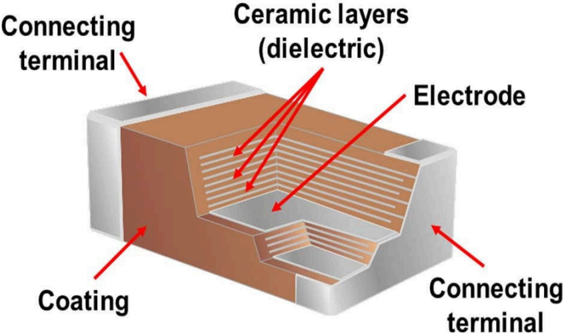

定義

MLCC(Multi-Layer Ceramic Capacitor,積層陶瓷電容)是以陶瓷介電層與金屬電極層交錯堆疊形成的電容器。AI 伺服器中,MLCC 被大量放在 GPU 周邊,負責高頻濾波與瞬間補能,是 PDN 中最靠近 GPU 的第一道防線。

圖解

圖說:高階 MLCC 的競爭核心是微米級堆疊。來源指出低階產品只需數十層,高階 MLCC 需要 1000 甚至 2000 層,陶瓷層可薄到 1 微米以下。

技術原理

MLCC 的電容量由介電材料、電極面積、介電層厚度與堆疊層數決定。AI 伺服器用高階 MLCC 必須同時滿足極小尺寸、極大容量、耐高溫與低阻抗,技術瓶頸集中在陶瓷粉末純度、粒徑一致性、薄層堆疊、燒結與良率控制。

關鍵參數 / 判斷指標

| 指標 | 意義 | 觀察重點 |

|---|---|---|

| 尺寸 / 容值 | 單位體積儲能能力 | 008004、0201 高容值是頂層 AI / 車用主戰場 |

| 堆疊層數 | 決定同體積內電容量 | 高階 MLCC 需千層級堆疊 |

| 耐溫 | GPU 周邊高溫可靠性 | AI 伺服器滿載時周邊溫度可突破 100°C |

| Low ESR | 低阻抗、快速供電響應 | 高頻突波與瞬間補能能力 |

| DC Bias | 高壓下實際容量衰減 | AI 伺服器高壓環境下,實際容量可能大幅縮水 |

| 交期 | 供需緊張程度 | 來源指出 2026 年高階 MLCC 交期約 24-32 週 |

技術瓶頸 / 風險

- 材料瓶頸:高階 MLCC 的「麵粉」是鈦酸鋇陶瓷粉末,來源指出日系材料商如堺化學、共立材料、富士鈦工業具關鍵地位。

- 製程良率:千層級薄層堆疊對潔淨度與燒結控制極敏感,微小灰塵就可能造成短路。

- 三層市場分化:AI / 車用頂層是日韓寡占,中段是台廠戰場,底層通用品仍可能過剩。

- 替代與互補:鉭質電容容量更穩定,但價格高且供給有限,因此 MLCC 仍是 GPU board 大量部署的主力。

- 一般 IT MLCC 外溢漲價:報告_JPM_國巨AI被動元件_20260601 認為 AI 高階 MLCC 使日韓同業產能被占用,可能讓一般 IT / 非 AI MLCC 漲價早於高階 AI MLCC,台廠受惠重點在中段標準品稼動率與 ASP。

關鍵廠商

| 層級 | 廠商 | 角色 / 市占(CY25) |

|---|---|---|

| 頂層 AI / 車用超微高容(日韓寡占) | 村田(Murata) | 市占 40.8%(MS 2026-06-22);AI 伺服器訂單達產能 2 倍,稼動率 90-95%;競爭優勢:垂直材料整合、008004 超小型式領先 |

| 頂層 AI 高階 | 009150.KR(semco)(三星電機) | 市占 22.5%(MS 2026-06-22);天津廠滿載;從低毛利消費電子轉向高毛利 AI/車用;AI MLCC 佔 MLCC 銷售 ~15%(1Q26),目標 2026E 升至 ~20%;embedded MLCC 與矽電容為新成長引擎 |

| 頂層利基 | 太陽誘電、TDK | 太陽誘電市占 11.3%、TDK 6.9%(CY25);太陽誘電因產能擴充保守,可能無法充分把握 AI/DC 需求 |

| 中段標準高容 | 2327_國巨(市)、2492_華新科(市) | 國巨市占 5.4%(CY25);日韓轉向頂層後的中段窗口受惠者;國巨 YTD +379% |

| 利基 / 客製化 MLCC | 3026_禾伸堂(市)、6173_信昌電(櫃) | 高壓、高容、高溫、特殊 MLCC 與材料整合觀察;法人認為禾伸堂 NP0 MLCC 有進 Vera Rubin 相關 AI server power 應用 |

| 中國廠(國內 AI 伺服器鏈) | 三環集團(CCTC)、廣東風華、朝一三環、億洋科技 | 進入國內伺服器供應鏈;商品級廠商主要供應消費電子 |

| 上游粉末 | 堺化學、共立材料、富士鈦工業 | 高階鈦酸鋇陶瓷粉末供應 |

| 導電漿 / 厚膜導體材料 | 4760_勤凱(櫃) | MLCC 端電極與厚膜導體材料上游觀察 |

供應鏈

- 技術_AI伺服器被動元件

- 技術_嵌入式基板:AI 電源封裝中,MLCC / 電容由表面貼裝走向低 ESL、矽電容、embedded capacitor substrate;公開資料需區分「標準 MLCC 內埋」與「嵌入式電容結構」。

- 供應鏈_AI伺服器被動元件

- 分析_被動元件供應鏈比較

- 技術_鋁電解電容

AI 伺服器 MLCC 規格升級(Aletheia,2026-06-12)

Vera Rubin 世代的高容值 MLCC 採用側邊間距(side-gap)構造,屬於相對新的 SKU,良率僅約 70%(vs 通用型 95%+)。高介電強度的 X6S(耐 105°C)、X7R(耐 125°C)規格需要介電層緊密堆疊,技術門檻高。Aletheia 指出 HVDC 800V 導入 Vera Rubin 將使每 rack NP0 高壓 MLCC 需求增加 60-100%。

| 伺服器世代 | 每 GPU MLCC 用量 | 高容值佔比(>1µF) | 每 rack 總量 |

|---|---|---|---|

| 一般伺服器 | ~1,000 | 75% | 2,000 |

| Blackwell HGX | ~3,125 | 80% | — |

| GB200/300 NVL72 | ~6,111 | 85% | 440,000 |

| Vera Rubin NVL72 | ~13,194 | 90% | >900,000 |

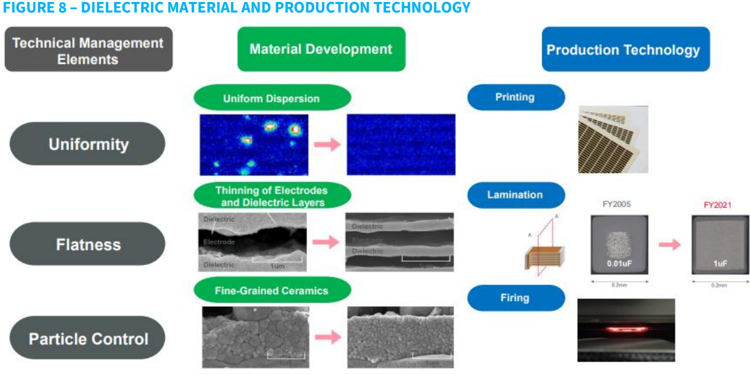

圖說:Aletheia 整理的 MLCC 介電材料與製程技術示意(來源:Murata);X6S/X7R 規格需緊密堆疊、粒子控制與電極薄化,構成高階 AI 伺服器 MLCC 的技術壁壘。(來源:Rippling Effect of Capacity Shift Will be Large,2026-06-12)

AI 主板料號與 DC Bias 實測(日電貿 channel check,2026-07-08)

GPU 主板三大主力料號:0201 10µF X6T 2.5V、0402 47µF X6S 2.5V、0603 100µF X6S 2.5V;完全供貨能力僅村田與三星電機,京瓷(良率差,4Q26 可能改善)與太陽誘電次之。

- DC Bias 實測衰減 ~40%:0402 47µF X6S 施加 1V 後實效 27.5µF、0603 100µF X6S 施加 1V 後 54.7µF——印證「關鍵參數」表中 DC Bias 高壓下實際容量大幅縮水;容值升級後同空間總容值仍提升 40-67%(20 顆計)。

- 尺寸 / 價格關係:容值類似時,AI server 要求更小尺寸又耐溫耐壓,價格可能 5-10 倍;0603 47µF X5/X6 一般 NB 料 vs AI 料價差 20-30 倍。

- 用量與缺貨結構詳見 供應鏈_AI伺服器被動元件。

MLCC 超級週期:供需動態(MS,2026-06-22)

Morgan Stanley 三星電機超級週期報告(2026-06-22)提供了最新的供需與報價數據:

通路報價動態

- 現貨報價:深圳華強北現貨市場自 5 月初起大幅漲價,部分規格漲幅 2-10 倍(如 0805 27µF 年初至今漲約 6 倍)

- 合約報價:主要供應商對通路商 2Q26 報價上漲 20-30% QoQ;部分廠商移除量折扣並停止以 1Q 低價接單

- 交期:高階產品交期超過 20 週;通路商期望 3Q26 進一步漲價,積極洽談類 LTA 長期供貨協議

- 庫存:供應鏈庫存在兩年去庫存後保持低位;通路商平均約 1.5 個月庫存,下游客戶不足 1 個月

AI 伺服器 MLCC 需求爆發(MS,2026-06-22)

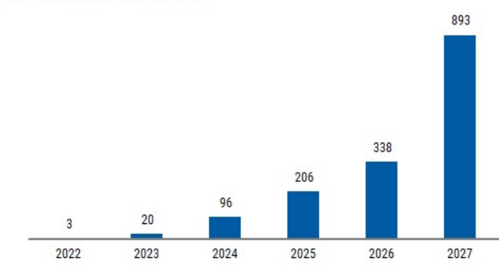

- AI 伺服器 MLCC TAM:2022 US$3M → 2025 US$206M → 2026E US$338M → 2027E US$893M(遠超 MS 2024 年原估 2030 年 US$550M)

- 全球 MLCC 市場總規模:2025 US$147 億 → 2028E US$243 億(CAGR 18%,vs 過去 10 年趨勢 6.5%)

AI 伺服器 MLCC 需求美元規模(US$M):2027 年接近 US$900M,遠超 MS 2024 年預估的 2030 年 US$550M;AI/DC 是全球 MLCC 市場成長的主要增量驅動力。(來源:260622_三星電機_ms_MLCC-super-cycle,2026-06-22)

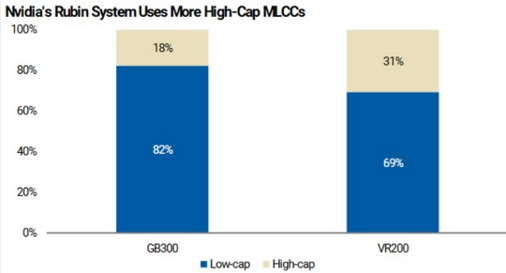

Rubin 世代 VR200 高容值 MLCC(47µF+)佔比升至 31%(vs GB300 僅 18%),反映 AI 伺服器每代升級均帶動高容值 MLCC 用量比例提升。(來源:260622_三星電機_ms_MLCC-super-cycle,2026-06-22)

為何此次為結構性週期(MS 分析)

MS 指出 MLCC 今日類似兩年前的 DDR4 DRAM 狀況——高階製造商將固定產能轉向更高利潤的 AI 硬體,觸發結構性漲價: 1. 現有 EV 相關 MLCC 產能與 AI 伺服器不可互換(規格、封裝、電源轉換、電容 - 電壓要求差異大) 2. 新建產能前置時間長:Greenfield MLCC 廠從決策到量產需約 2 年,設備高度內製,無法快速提升效率 3. 代理 AI 需求新浪潮:推論成長與代理 AI 的 CPU 密集特性帶來 GPU 以外的增量需求 4. 廠商要求持續定價上行才願意投資新產能;多數廠商以年 10-15% 的輸出成長為目標,避免投機性投資 5. 高進入壁壘:AI 伺服器與車用高容值低 ESL MLCC 需嚴格資格認證,限制低階廠商進入

供需趨勢(JPM,2026-06-12)

JPM S&D 模型預測 MLCC 供需在 2026-28E 將逐步轉為短缺:

| 年度 | 供需差 | S&D(%) | 備註 |

|---|---|---|---|

| 2025E | +465bn | +10% | 輕微過剩 |

| 2026E | +252bn | +5% | 供需趨於均衡 |

| 2027E | -315bn | -5% | 轉為短缺 |

| 2028E | -395bn | -6% | 短缺加深 |

驅動因素:AI 伺服器 MLCC 需求 CAGR 80%+、產能移轉使有效容量下降(2026E 調整後實際產能 YoY -4%),以及組裝良率下滑(AI 高階 MLCC 耗用 10 倍產能)。

來源

- 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514

- memo_台股被動元件架構圖觀察_20260524

- 報告_JPM_國巨AI被動元件_20260601

- 20260612_JPM_Asian MLCC Industry — J.P. Morgan,2026-06-12;長期 S&D 模型

- Rippling Effect of Capacity Shift Will be Large — Aletheia Capital,2026-06-12;Murata 產能移轉與 AI 伺服器 MLCC 規格分析

- 分析_Murata產能移轉_MLCC供給真空與國巨受惠論點

- 260622_三星電機_ms_MLCC-super-cycle — Morgan Stanley,2026-06-22;MLCC 超級週期:AI 伺服器供需、通路報價、廠商格局(CY25 市占)、Rubin 世代高容需求;AI 伺服器 MLCC TAM 2027E US$893M

- 260622_2327_國巨_ms_Yageo — Morgan Stanley,2026-06-22;國巨 2H26 直接客戶漲價 30-40%,MLCC ASP CY26 +30% / CY27 +67%

- 活動_日電貿3090_call_memo_20260708 — 日電貿 call memo,2026-07-08;主板三大料號、DC Bias 實測、AI/NB 價差