供應鏈結構圖

flowchart LR

A[AI GPU / Vera Rubin<br/>高 TDP + 瞬間電流] --> B[PDN 供電網路<br/>48V / 54V to 0.8-1V]

B --> C[高階 MLCC<br/>高頻突波 / 近 GPU]

B --> L[鋁電解電容<br/>PSU / bulk capacitance]

B --> D[聚合物鋁電容<br/>中頻大容量濾波]

B --> E[聚合物鉭質電容<br/>高溫高壓 / 極限空間]

B --> F[電感 / TLVR<br/>穩定電流 / 高功率轉換]

B --> G[電流感測電阻<br/>監控功耗]

H[日系陶瓷粉末<br/>堺化學 / 共立材料 / 富士鈦工業] --> C

M[勤凱等導電漿 / 陶瓷基板 / 磁性材料] --> C

M --> F

M --> G

I[鉭礦 / 鉭粉<br/>剛果供應鏈] --> E

C --> J[AI 伺服器主機板 / GPU board]

L --> J

D --> J

E --> J

F --> J

G --> J

J --> K[CSP / NVIDIA 平台<br/>Blackwell / Rubin]

classDef compute fill:#a5d8ff,stroke:#1c5d99,color:#111;

classDef process fill:#d0bfff,stroke:#5f3dc4,color:#111;

classDef material fill:#ffd8a8,stroke:#d9480f,color:#111;

classDef component fill:#b2f2bb,stroke:#2b8a3e,color:#111;

classDef customer fill:#fff3bf,stroke:#8a6d00,color:#111;

class A,K compute;

class B,J process;

class H,I,M material;

class C,L,D,E,F,G component;

各環節廠商

高階 MLCC

| 廠商 | 地位 | 備註 |

|---|---|---|

| 村田 | 頂層 AI / 車用 MLCC 龍頭 | 來源指出村田、三星電機、太陽誘電在頂層合計市占超過 90% |

| 三星電機 | 高階 MLCC | 來源引述 2026Q1 稼動率約 92%、庫存約 30 天 |

| 太陽誘電 | 高階 MLCC | 頂層超微高容 MLCC 主要供應商之一 |

| 2327_國巨(市) | 中段 MLCC / 被動元件整合 | 受惠日韓大廠轉向 AI 高階後的中段標準品窗口,同時透過 KEMET 擁有鉭質電容 |

| 2492_華新科(市) | 中段 MLCC / 晶片電阻 | 來源列為台廠黃金中段受惠者 |

| 3026_禾伸堂(市) | NP0 MLCC / 利基客製化 MLCC | 法人認為 NP0 MLCC 有進 Vera Rubin 相關 AI server power 應用;需與 NVIDIA 官方認證分開 |

| 6173_信昌電(櫃) | 陶瓷粉末 / 特殊 MLCC | 華新科體系,陶瓷粉末與特殊被動元件垂直整合 |

→ 技術拆解:技術_MLCC

鋁電解電容 / 聚合物鋁電容

| 廠商 | 地位 | 備註 |

|---|---|---|

| Panasonic | SP-Cap / 聚合物鋁電容 | Blackwell 世代重要;來源指出 Rubin 設計可能降低對特定日系聚合物鋁電容依賴 |

| Nichicon / Nippon Chemi-Con / Rubycon | 高階鋁電解 / polymer 電容 | 高可靠度電源與工業電容主要日系供應商 |

| 2472_立隆電(市) | 鋁電解 / polymer / 固液混合鋁電解電容 | 法人認為混合鋁電有進 Vera Rubin 相關電源應用;不寫成唯一認證 |

| 6449_鈺邦(市) | 聚合物固態鋁電容 / 晶片型導電高分子固態電容 | 低 ESR / 高 ripple current,AI PSU 與 board power 觀察;不等同 Panasonic SP-Cap 商標產品 |

| 2375_凱美(市) | 鋁電解電容 | 國巨體系鋁電解電容資產 |

鉭質電容 / 聚合物鉭質電容

| 廠商 | 地位 | 備註 |

|---|---|---|

| KEMET / 2327_國巨(市) | 鉭質電容龍頭 | 來源指出 KEMET 全球產能逾 40%,已由國巨收購;T523 / T520 / T521 / T530 等系列多輪漲價 |

| Kyocera AVX | 鉭質電容龍頭 | 與 KEMET、Vishay 合計約 60-70% 市占 |

| Vishay | 鉭質電容龍頭 | 高階料號具定價權 |

→ 技術拆解:技術_鉭質電容

電感 / TLVR

| 廠商 | 地位 | 備註 |

|---|---|---|

| 3357_臺慶科(櫃) | TLVR / 功率電感 | 報導稱切入 AI server TLVR;需區分量產、送樣、共同開發 |

| 6862_三集瑞-KY(市) | 大功率電感 / TLVR / HVDC 磁性元件 | 電感為主業,AI server 與 HVDC 磁性元件觀察 |

| 7912_新聿科(興) | 功率電感 / TLVR | 興櫃公司,組裝式功率電感以 TLVR 系列為核心 |

| 6432_今展科(櫃) | 小型薄型電感 / 電源模組 | 電感 + IC 整合與伺服器電源模組觀察 |

| 6284_佳邦(櫃) | CMC / 保護元件 / 磁性元件 | PCIe Gen5/6、USB4 等高速差動訊號 EMI 抑制觀察 |

→ 技術拆解:技術_TLVR電感

電阻 / 電流感測

| 廠商 | 地位 | 備註 |

|---|---|---|

| 2478_大毅(市) | 晶片電阻 / 電流感測電阻 | BBU、data center 與電源模組的電流感測觀察 |

| 3624_光頡(櫃) | 精密電阻 / 電流感測 / 電感 | 薄膜 / 厚膜雙製程與高毛利利基被動元件 |

| 2327_國巨(市) | 晶片電阻 / 被動元件整合 | 規模與議價能力最強 |

上游材料 / 基板

上游材料

| 材料 | 主要供應 | 觀察重點 |

|---|---|---|

| 鈦酸鋇陶瓷粉末 | 堺化學、共立材料、富士鈦工業、村田內製 | 高階 MLCC 的粉末純度、粒徑一致性與奈米級量產能力 |

| 鉭粉 / 鉭礦 | 剛果民主共和國供應鏈 + 鉭粉加工商 | 原料價格、政治風險、合規與供應中斷 |

| 導電漿 / 厚膜導體材料 | 4760_勤凱(櫃) | MLCC、晶片電阻、電感端電極與厚膜導體材料;銅漿市占 30-40%、銀漿 50%+ |

| CoWoS / TGV / ABF 新材料 | 4760_勤凱(櫃) | CoWoS 封裝用 TIM1 合金膏、TGV 玻璃填孔導電漿料、ABF 載板串連材料等,多數已驗證 |

| 晶片電阻陶瓷基板 | 6127_九豪(櫃) | 做電阻基板,不是做電阻成品 |

| 磁性材料 / 磁芯 | 6155_鈞寶(市) | 軟磁粉芯、磁芯、晶片磁珠與電感上游材料 |

競爭格局

- 高階 MLCC 是日韓寡占,AI / 車用超微高容市場規模約 15%,但利潤占比可超過 40%。

- 台廠如 2327_國巨(市)、2492_華新科(市) 主要受惠中段標準高容品,紅利來自日韓大廠將產能轉向頂層 AI / 車用。

- 鉭質電容供應鏈更集中,KEMET、Kyocera AVX、Vishay 是封閉俱樂部;2327_國巨(市) 透過 KEMET 具備較直接的高階鉭質電容槓桿。

- 聚合物鋁電容在 Blackwell 世代是重要折衷方案,但來源指出 Rubin 世代 NVIDIA 為降低單一供應商依賴,可能把部分需求轉向超高容值 MLCC 與鉭質電容。

- 電感 / TLVR 是本次 Inbox 架構圖補強最多的支線,需特別區分已量產、送樣、共同開發與 reference design-in。

- JPM 2026-06-01 國巨報告補強「非 MLCC」主線:AI/HPC mix 上升最快的可能是鉭質電容、電感與電阻,晶片電阻因國巨全球量市占約 40% 與 1Q26 已成功漲價,可能成為被低估的獲利增量。

- MS 2026-06-22「MLCC super cycle」(260622_三星電機_ms_MLCC-super-cycle):CY25 MLCC 市占村田 40.8%、三星電機 22.5%、太陽誘電 11.3%、TDK 6.9%、2327_國巨(市) 5.4%;MS 將 blended MLCC ASP 上修至 CY26 +30%/CY27 +67%(前 +10%/+61%),確認結構性漲價週期。詳見 技術_MLCC 與 分析_被動元件供應鏈比較。

觀察重點(投資視角)

- 2026Q3:Vera Rubin 量產加速與 IT 旺季是否疊加,引發恐慌性下單。

- 高階 MLCC 交期是否持續維持 24-32 週,或進一步拉長。

- 聚合物鉭質電容交期與漲價是否延續;KEMET / 國巨高階鉭質產品毛利率是否繼續擴張。

- 鋁電解 / polymer 電容在 PSU 與 server board 的交期、低 ESR / 高 ripple current 規格是否拉緊。

- TLVR 電感供應商是否從送樣 / 共同開發進入可驗證量產。

- 日韓大廠若高階 AI 產能過剩,是否將產能回流中段,壓縮台廠窗口期。

- 中國 MLCC 廠能否從低階往中段爬升,影響台廠中段定價。

VR200 vs GB300 被動元件 BOM 數字(Morgan Stanley,2026-05-20)

MLCC:+182%($1,530 → $4,320 / rack)

| 使用位置 | GB300 單板 | VR200 單板 | 單元數 / rack(VR200) | 小計 |

|---|---|---|---|---|

| Compute PCB | $25 | $90 | 36x | $3,240 |

| Switch PCB | $20 | $45 | 9x | $405 |

| BlueField DPU Module | $5 | $5 | 18x(新增) | $90 |

| ConnectX Orchid Module | $5 | $5 | 72x(新增) | $360 |

| 其他週邊 PCB | $5 | $5 | 45x | $225 |

| 合計 | $1,530 | — | — | $4,320 |

主因:Computing board MLCC 用量大增;新引入 BlueField(18x)與 ConnectX Orchid(72x)模組為增量來源。ODM 已因 2H26 Rubin 量產開始囤積 MLCC 庫存。

ABF Substrate:+82%($11,160 → $20,340 / rack)

| 晶片 | GB300 ASP | VR200 ASP | GB300 數量 | VR200 數量 | VR200 小計 |

|---|---|---|---|---|---|

| GPU | $100 | $200 | 72x | 72x | $14,400 |

| CPU | $50 | $60 | 36x | 36x | $2,160 |

| NVSwitch ASIC | $30 | $30 | 18x | 36x | $1,080 |

| BlueField DPU | $30 | $30 | 18x | 18x | $540 |

| ConnectX chip | $30 | $30 | 36x | 72x | $2,160 |

| 合計 | — | — | — | — | $20,340 |

主因:① GPU ABF substrate ASP 翻倍($100→$200,Rubin GPU die size 增大);② NVLink Switch x2(18→36);③ ConnectX chip x2(36→72)。

台股連結

ABF substrate:3037_欣興(市)、3189_景碩(市)、8046_南電(市)

Murata 產能移轉衝擊(2026-06-12 新增,Aletheia + JPM + MS)

關鍵結構性變化:Murata 10-20% 產能移轉可能等同移除台廠全年 MLCC 供給量

根據 Aletheia Capital(2026-06-12),Murata 正考慮將 10-20% 產能移轉至資料中心 MLCC,相當於從通用型 MLCC 市場移除 JPY100-200bn 供給,約等於國巨 + 華新科 FY25 MLCC 銷售額總和。 - 資料中心 MLCC 需求 CAGR:Murata 原估 30%,最新上調至 80%,Aletheia 認為 80-90% 可能仍偏保守。 - Murata 目前不打算漲價,但若產業普遍漲價,難以維持低價(否則引發訂單海嘯,甚至已有拒絕接單案例)。 - 資料中心 MLCC 的容量耗用約為通用型 MLCC 的 10 倍(大尺寸 + 多層 + 低良率),且 X6S/X7R 規格良率僅約 70%(vs 通用型 95%+)。

AI 伺服器 MLCC 用量(Aletheia,2026-06-12)

| 系統 | 每 CPU/GPU MLCC 用量 | 每 rack 總量(不含電源架) | 高容值佔比(>1µF) |

|---|---|---|---|

| 一般伺服器 | 約 1,000 顆 | 2,000 顆 | 75% |

| Blackwell GPU(HGX) | 約 3,125 顆 | — | 80% |

| GB200/300 NVL72 | 約 6,111 顆 | 440,000 顆 | 85% |

| Vera Rubin NVL72 | 約 13,194 顆 | >900,000 顆 | 90% |

資料中心 MLCC 驅動因素(JPM,2026-06-12)

根據 JPM 的供需模型,AI 伺服器(Server)MLCC 需求量預估:

| 年度 | AI 伺服器 MLCC 需求(億顆) | Server 佔總 MLCC 需求比重 |

|---|---|---|

| 2024 | 27 | 2.1% |

| 2025 | 84 | 3.2% |

| 2026E | 174 | 5.5% |

| 2027E | 345 | 8.9% |

| 2028E | 487 | 11.1% |

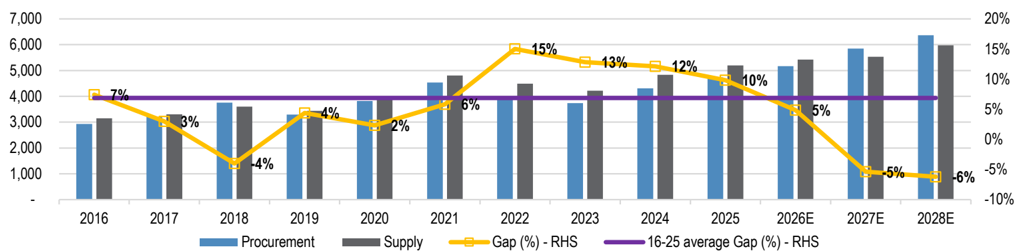

JPM 估 2025-28E MLCC 產業 TAM CAGR 達 24%(vs 2016-19 的 16%),S&D 模型預測 2026-28E 將從過剩轉為短缺(2025E +10% 過剩 → 2028E -6% 短缺),ASP 成長幅度預計與 2016-18 MLCC 多頭週期相近(高-50%)。

圖說:JPM 長期 MLCC 供需缺口趨勢;2026 起供需差由正轉負,預計 2027-28E 出現 5-6% 結構性短缺,驅動 ASP 高-50% 成長。(來源:20260612_JPM_Asian MLCC Industry,2026-06-12)

圖說:Aletheia 估算 Murata 潛在 10-20% 產能移轉規模與台廠 FY25 MLCC 銷售額對比;移轉量接近國巨 + 華新科 FY25 銷售額總和,凸顯供給真空風險。(來源:Rippling Effect of Capacity Shift Will be Large,2026-06-12)

觀察重點(投資視角,更新至 2026-06-20)

- Murata 產能移轉進度:移轉比例(10% vs 20%)與時程是關鍵變數,影響通用型 MLCC 供給真空大小。

- 2026Q3:Vera Rubin 量產加速與 IT 旺季是否疊加,引發恐慌性下單。

- 高階 MLCC 交期是否持續維持 24-32 週,或進一步拉長。

- MS 月銷跟蹤:國巨 5 月淨利率 21.7% 續升(vs 1Q 21.0%),關注 6 月數字確認趨勢延續。

- 聚合物鉭質電容交期與漲價是否延續;KEMET / 國巨高階鉭質產品毛利率是否繼續擴張。

- 鋁電解 / polymer 電容在 PSU 與 server board 的交期、低 ESR / 高 ripple current 規格是否拉緊。

- TLVR 電感供應商是否從送樣 / 共同開發進入可驗證量產。

- 日韓大廠若高階 AI 產能過剩,是否將產能回流中段,壓縮台廠窗口期。

- 中國 MLCC 廠能否從低階往中段爬升,影響台廠中段定價。

- 4Q26-1Q27 台灣 AI 需求高峰(日電貿 2026-07-08):MLCC 是否如通路判斷「4Q26 起買不到」;鉭電 ↔ MLCC 替代設計回擺是否出現。

2026-06-12 定錨年中講座補充:VR200 拆解數據 + 鋁電容 / 牛角電容 / 電感

VR200 整機 MLCC 用量(定錨 2026-06-12)

| 機櫃組成 | 每板 MLCC 顆數 | 數量 | 小計 |

|---|---|---|---|

| Compute Tray(18 層)× 2 塊主板 | 12,000 顆/主板 | 36 塊 | ~43.2 萬顆 |

| Switch Tray(9 層) | 推估 5,000 顆 | 9 層 | ~4.5 萬顆 |

| ToR Networking Tray(2 層) | ~1,000 顆 | 2 層 | 0.2 萬顆 |

| PSU(每顆 ~8,000 顆) | 8,000 顆 | 24 顆(推算) | ~19.2 萬顆 |

| 整機合計(估) | — | — | ~67.6 萬顆 |

- 上一代 GB300 整機 MLCC 約 44 萬顆,機櫃功耗 ~140kW;VR200 功耗 ~220kW,功耗成長 ~1.6 倍,MLCC 用量同步成長 ~1.6 倍。

- 47µF 4V X6S 為主板最大容值 MLCC(單板約 4,000 顆),以日系村田技術良率最佳;22µF 4V X6S 台廠國巨已切入供應。

- 22µF、47µF 大容值 MLCC 供需面臨緊缺,製程難度高(產能消耗 4–7 倍於一般 MLCC)。

AI 伺服器 MLCC 月需求量估算(定錨 2026-06-12)

| 年份 | AI 伺服器 MLCC 月需求 | YoY 增幅 | 大廠擴產幅度 |

|---|---|---|---|

| 2026E | 400 億顆/月 | — | 5–10% |

| 2027E | 1,000 億顆/月 | +150% | 8–12% |

| 2028E | 2,000 億顆以上/月 | +100% | 15% |

日韓大廠現況:村田月產能約 1,400 億顆、三星 / 國巨約 1,000 億顆;目前滿載,村田已緊急投入 800 億元資本支出擴產。

鋁電容 / 牛角電容詳細 BOM(定錨 2026-06-12,NVIDIA VR200)

| 品項 | 規格 | 顆數 | 主要供應商 |

|---|---|---|---|

| Hybrid 鋁電容(主板) | 100µF 63V | 18 顆 | 立隆電、TDK、Nichicon |

| Hybrid 鋁電容(主板) | 560µF 16V | 31 顆 | Nichicon、立隆電、Panasonic |

| Polymer 鋁電容(CPU 端) | 120µF 16V | 6 顆 | Nichicon、立隆電、Capxon |

| Hybrid 鋁電容(配電板) | — | 36 顆 | 立隆電(主要) |

- 2472_立隆電(市) 為唯一三種鋁電容(Hybrid、Polymer、Hybrid for 配電板)皆有進入 VR200 供應的台廠,在部分料號為主要供應角色。

- Hybrid 電容取代 SP-CAP:VR200 主板以 Hybrid 為主流(壽命 / 可靠度 / 耐電壓優勢);惟 ASIC 端仍大量採用 SP-CAP,Panasonic 產能利用率近滿載,二次供應商需求增加。

- 6449_鈺邦(市):AP-CAP 產品對標 Panasonic SP-CAP,Panasonic 縮減 OS-CON 規劃 + 漲價帶來轉單;鈺邦積極擴廠因應(含 Vchip 產品在 CPU Rack 板氣冷版本露出)。

牛角電容(鋁電解大型電容)PSU / BBU 用量(定錨 2026-06-12)

| PSU 規格 | 牛角電容顆數 | BBU 規格 | 牛角電容顆數 |

|---|---|---|---|

| 5.5kW PSU(過去) | 3–5 顆 | 5.5kW BBU(過去) | 5–9 顆 |

| 18kW PSU | 16–18 顆 | 18kW BBU | 16 顆 |

| 25kW PSU(未來) | 20 顆以上 | 25kW BBU(未來) | 18–20 顆以上 |

- 燒結箔(Sintered Foil)原料:Toyo 技術領先,但產能面臨緊缺;NVIDIA VR200 PSU 牛角電容均採日商燒結箔原料。

- 台達電因 Toyo 緊缺開始導入中系廠商 AIC;光寶科以 TDK / AIC / 法拉為主,並導入台廠金山電。

HVDC 電源端特殊 MLCC 與電感(定錨 2026-06-12)

| 品項 | 需求情境 | 台廠受惠 |

|---|---|---|

| NP0 MLCC(LLC 諧振電路) | 18kW PSU 三相架構:單 PSU 可能達 100–200 顆 NP0 | 3026_禾伸堂(市)(NP0 利基製造) |

| 高壓大容值 MLCC(>1206 尺寸) | HVDC 800V 配電段穩壓 | 6173_信昌電(櫃) Mega CAP MLCC(堆疊製程,推出針對高壓大容值) |

| HVDC 功率電感(TLVR) | 三相 LLC 架構 → 電感用量 3x | 3357_臺慶科(櫃)(與台達電合作開發 HVDC 功率電感,體積 3×3cm,單價提升近 10 倍) |

2026-07-08 日電貿 channel check:料號、用量與缺貨結構

代理商第一手觀點(3090_日電貿(市) call memo,代理松下 / 京瓷 / KEMET / 三星電機料源 / 信昌電 / 興勤),與券商供需模型互為印證。

GPU 主板高容 MLCC 三大主力料號

GPU 晶片背面塞滿 MLCC、在有限空間做出最大容值;右上角電源端用 100V MLCC,PMIC 背面也要放 MLCC。

| 料號 | 規格 | 完全供貨能力 | 次要供應 |

|---|---|---|---|

| 0201 10µF | X6T 2.5V | 村田、三星電機 | 京瓷(良率差,4Q26 可能改善)、太陽誘電 |

| 0402 47µF | X6S 2.5V | 村田、三星電機 | 同上 |

| 0603 100µF | X6S 2.5V | 村田、三星電機 | 同上 |

- 容值類似時,AI server 用更小尺寸又耐溫耐壓的料,價格可能 5-10 倍;0603 47µF X5/X6 一般 NB 料 vs AI 料價差 20-30 倍。

- 高容值 AI 料「不算漲價、只是沒有跌價」——原本大量量產的折扣消失。

容值升級與 DC bias 衰減(同空間容值提升途徑)

| 升級路徑 | 施加 1V 實效容值 | 同空間 20 顆總容值 | 增幅 |

|---|---|---|---|

| 0402 22µF → 47µF X6S | 16.5µF → 27.5µF(衰減 ~40%) | 320µF → 550µF | +67% |

| 0603 47µF → 100µF X6S | 39.2µF → 54.7µF(衰減 ~40%) | 784µF → 1,094µF | +40% |

2026 → 2027 整體 AI server:MLCC 顆數變 1 倍、容值變 5 倍(公司確認)。

平台用量口徑(日電貿)

- Vera Rubin(Main board + PDB board):hybrid cap 12pcs+/set、polymer cap 10pcs+/set、TLVR 電感 60pcs+/set。

- PSU 改細長型(70×100mm,取代直立大顆):long size cap 16pcs+/set(日本三大 CON 產能不足,台灣電源廠會導入台系)、hybrid cap 20pcs+/set;細長型鋁箔捲繞良率較低、有散熱問題,PSU 功率增加目前只能靠加顆數。

- Google TPU v8:power 用 20 萬顆 + compute 用 40 萬顆,一整櫃 60 萬顆 MLCC。

- 垂直供電 VPD(ASIC 客戶功耗增、效率要求高,從橫向布線改變):VRM 輸出端高壓諧振用 1210 10-33nF 1kV 與 1206 4.7-10µF X6/X7 100V。

缺貨結構(按品類)

| 品類 | 供應格局 | 缺貨狀態 |

|---|---|---|

| 電源高壓 MLCC | 3026_禾伸堂(市)、6173_信昌電(櫃) 業界主力+大陸風華高科(能力相當、也吃緊) | 真缺:800V 一路降壓穩壓需求大增;村田三星有做但量小,80-90% 不會回來做(主板料更賺) |

| 主板高容 MLCC | 日系+三星電機為主;國巨、華新科目前都很少 | 已缺:高階良率都不好;某大廠與三星簽 MLCC 長約(有公告);TPU/VR 還沒大量出貨,若良率提升不快,下半年須挪消費性產能做 AI → 市場搶國巨華新科的料 |

| 消費性 MLCC | 日廠專做高端、中低階減產 → 中段空出 | 需求約 -10%(記憶體變貴)但日韓產能減更多;對台廠是可賺錢的漲價空間,大陸在漲 2-3-4 倍 |

| 鉭質電容 | 國巨(KEMET)全球最大 | 缺但有秩序:國巨多次漲價、松下與 AVX 也漲;松下 NB/AI 通用料多、鉭電鋁電料件共用故跟漲 |

| 鋁電解(牛角) | 日本三大 CON 缺貨兇 | 開始承認台廠 8042_金山電(櫃)(長期與日系合作、曾幫 Hitachi 代工) |

| 固態電容 | 日系+松下 | 開始承認台廠 6449_鈺邦(市)(2018-19 挖礦機市場練出品質,壽命兩年等級 OK) |

資訊衝突:國巨高容值能力

定錨講座(2026-06-12)稱 22µF 4V X6S「台廠國巨已切入供應」;日電貿(2026-07-08)稱「國巨華科的高容值做不出來,不用去想這塊」「主板上 MLCC 國巨跟華科目前都很少」。並列保留——可能反映國巨已切入特定料號但量極少,尚無市場意義。

擴產與時程判斷(日電貿)

- MLCC 的缺相對最難解:村田、國巨、日廠都不會大擴產,擴產幅度與以前差不多(10%、最多 20%);主要靠提升良率+把消費性產能挪往 AI,但良率提升目前不順利。

- 替代設計回擺:之前鉭電缺貨 CSP 曾把鉭電改 MLCC;現在 MLCC 開始缺可能改回來(鉭電缺過有經驗、可能買得到);4Q26 起 MLCC 可能買不到,設計上鉭電與 MLCC 可能都要用。

- 需求時程:台灣 AI 量最大是 4Q26-1Q27;大陸 ASIC 晚半年到一年(大陸自有 AI 供應鏈的 MLCC 仍用村田,還沒開始搶;起來最快的是敏感度較低的電源環節)。

- 兩岸採購慣性:大陸廠商用台灣料的比例長期遠大於台灣用大陸料;但這波消費性大缺,台灣廠商可能開始用大陸消費性 MLCC。

2026-07 新增:野村 VR200 content 與信昌電機櫃用量口徑

- 野村(2026-07-01,國巨 TP 1,350):產業查核 VR200 MLCC content 較 GB300 成長 >3 倍;Murata/SEMCO 高容產能被 AI 吸走 → 需求外溢至國巨等中段廠;AWS Trainium3 鉭質電容用量較前代增加;本輪 AI 週期(AI 晶片 2024-29E 高 50% CAGR、平台年年換代)可望比 2017-18 車電週期更長。來源 報告_野村_國巨2327_20260701。

- 信昌電(中信座談 2026-05-22)機櫃用量口徑:GB200 單櫃大尺寸 MLCC 約 3,000~4,000 顆(PSU 1206+ 1,400~1,800 顆、BBU 720~960 顆);Rubin + 800V HVDC(400KW 級)單櫃可能超過 1 萬顆;AI Server 1206+ 占比 >10%(NB 僅 2~3%)、ASP 10 倍;Stacked MLCC 單價 7~9 倍、NP0 3 倍;高階交期 8→16 週。來源 報告_CTBC_信昌電6173_20260522。

- 勤凱導電漿(台新 2026-07-03):4760_勤凱(櫃) 為國內導電銅膏 / 銀膏領導廠,自有品牌 ample;被動元件業務占營收約九成、MLCC 出貨量占約八成,銅漿市占 30-40%、銀漿 50%+。除 MLCC 導電漿外,跨入 CoWoS TIM1 合金膏、CoWoS 用 TGV 玻璃填孔導電漿料、ABF 載板串連材料、功率封裝、M10 PTFE 軟板高速傳輸與機器人感知皮膚塗料等,軟板高速傳輸 / ABF 載板材料 / 固晶膠是明年最有機會放量的新應用。來源 報告_台新_4760勤凱_20260703。

來源引用

- 報告_深入分析_被動元件AI_MLCC鉭質電容TLVR電感_20260514

- 技術_AI伺服器被動元件

- 分析_被動元件供應鏈比較

- 報告_MS_RubinRackBOM_20260520 — Morgan Stanley VR200 BOM 數字

- memo_台股被動元件架構圖觀察_20260524

- 報告_JPM_國巨AI被動元件_20260601 — J.P. Morgan 國巨 AI 被動元件上修,2026-06-01

- 20260612_JPM_Asian MLCC Industry — J.P. Morgan,2026-06-12;亞洲 MLCC 產業 S&D 模型,2027-28E 轉為短缺

- Rippling Effect of Capacity Shift Will be Large — Aletheia Capital,2026-06-12;Murata 產能移轉衝擊分析

- 2327 國巨(Yageo)|20260612|MS — Morgan Stanley,2026-06-12;OW 目標價 NT$1,355

- 260617_ms_yageo — Morgan Stanley,2026-06-17;5 月初步獲利強勁

- 分析_Murata產能移轉_MLCC供給真空與國巨受惠論點

- 報告_野村_國巨2327_20260701 — Nomura,2026-07-01;TP 415→1,350、VR200 content >3x、Trainium3 鉭電容

- 報告_CTBC_信昌電6173_20260522 — 中信投顧,2026-05-22;GB200/Rubin 機櫃 MLCC 用量、Stacked MLCC/NP0 定價

- 報告_台新_4760勤凱_20260703 — 台新,2026-07-03;勤凱導電銅膏 / 銀膏、MLCC 漿料與 CoWoS / TGV / ABF 新材料

- 活動_日電貿3090_call_memo_20260708 — 日電貿 call memo(代理商 channel check),2026-07-08;主板高容三大料號、VR/PSU/TPU v8 用量、按品類缺貨結構、4Q26-1Q27 需求高峰