PDF 原檔:報告_CTBC_信昌電6173_20260522_original.pdf

圖片清單(已驗證 2026-07-03)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_CTBC_信昌電6173_20260522_002.png |

121KB | 真資料圖 | PDC AI 營收&占比柱狀圖(Y23Q1–Y26Q3,AI 營收 24→56 MNTD、占比 3.5%→6.5%,Y26Q2/Q3 虛線預估 10%/12%) |

報告_CTBC_信昌電6173_20260522_003.png |

169KB | 真資料圖 | MLCC 材料開發 roadmap:粉末粒徑 250nm→200nm、2025 營收 40.5 億、產品主軸高規格 MLCC/LTCC/微波介電陶瓷粉末、2026 前瞻應用人型機器人/6G/自駕車/EV 無線充電 |

報告_CTBC_信昌電6173_20260522_001.png |

66KB | 真資料圖 | 全球營運據點世界地圖(行銷/生產/經銷據點分佈,生產集中台灣) |

報告_CTBC_信昌電6173_20260522_004.png |

199KB | 真資料圖 | 證交所 ESG:溫室氣體/用水量/排放密集度 |

報告_CTBC_信昌電6173_20260522_005.png |

167KB | 真資料圖 | 證交所 ESG:廢棄物量/再生能源/密集度 |

報告_CTBC_信昌電6173_20260522_006.png |

341KB | 真資料圖 | 證交所 ESG:女性主管/薪資/職災/火災 |

報告_CTBC_信昌電6173_20260522_007.png |

565KB | 真資料圖 | 證交所 ESG:獨董席次/出席率/薪酬委員會/法說會次數 |

lib 嵌圖只挑

_002(AI 營收占比)與_003(材料 roadmap);_001據點圖可選;_004–_007為 ESG 例行儀表板不嵌。

原始內容

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

前日收盤價

鄭子凡 Jasmin.cheng@ctbcsis.com

175

S2 Kiel

75 21 12M

NG 7018 H2 R

元

49 165 19 M

WIIIH

被動元件

信昌電 (6173 TT)

2026/05/22

法說 / 座談摘要

信昌電產能緊俏,高階電容需求大增

- ⚫ 1Q26 營運穩健成長,毛利率創高反映產品組合優化

- ⚫ 受惠 AI 需求爆發,高壓 MLCC 進入結構性緊缺

- ⚫ 稼動率維持高檔,高階產品交期延長至 16 周

結論 :

公司 1Q26 營運表現穩健成長,毛利率年增 6.1ppts 至 28.35% ,主要受 惠 AI 需求快速導入,帶動產品組合持續往高壓、高可靠度 MLCC 升 級。展望後市,公司將持續受惠 AI 伺服器、機器人及低軌衛星等高規 格電源架構需求擴張,推升高單價 Stacked MLCC 與 NP0 材料出貨動 能。目前高階產品供給仍偏緊,產能利用率維持高檔,交期已由約 8 週延長至 16 週,顯示結構性供需緊張,未來也將視市場情況不排除漲 價可能性。公司除規劃未來三年每年維持 15 億元以上資本支出以強化 產能與製程效率外,同時透過六甲高階粉末新廠,預計 2027 年第三季 投產,進一步鞏固中長期成長基礎

一、 公司簡介

- ⚫ 信昌電成立於 1990 年,為國內少數能自行供給瓷粉原料並同 時銷售積層陶瓷電容的被動元件廠商,更是唯一有能力由上 游初發原料,向下垂直整合至被動晶片元件的廠商。 2005 年 與華新集團進行策略聯盟、 2008 年合併弘電電子,將銷售範 圍從介電瓷粉、半導性陶瓷電容器瓷片、積層陶瓷電容、晶片 電阻延伸到二極體與線圈,成為國內唯一可全數提供特殊電 容、電感、電阻之被動元件供應商,公司亦為國內唯一擁有自 製介電瓷粉之晶片電容器廠家。公司主要競爭者為大毅 (2478) 、禾伸堂 (3026) 、 Kyocera 、 Vishay 、 TDK 、 Murata 等

圖表一、全球營運據點

資料來源 : 信昌電、中國信託整理

MNTD

100

PDCA 4&

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

50

40

二、 財務狀況

14.00%

12.00%

10.00%

8.00%

4.00%

- ⚫ 1Q26 營收 10.18 億元,季增 7.8% ,年增 8.2% 2.00%

- ⚫ 1Q26 毛利率 28.35% ,季增 1.6ppts ,年增 6.1ppts

- ⚫ 1Q26 EPS 1.19 元

- ⚫ 1Q26 獲利提升主要因, (1)AI 相關訂單快速導入 (2)AI 需求帶動高階產 品比重提升 (3) 周邊工控應用需求回溫 (4) 費用控管嚴謹,營運效率改 善

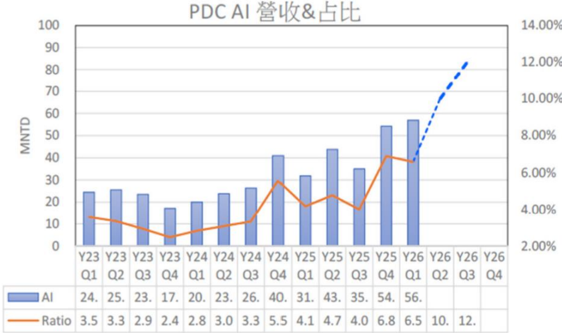

三、 產品占比

- ⚫ 依產品 =MLCC 64% 、 Powder 15% 、 Chip-resister 17% 、 Inductor 2% 、 Others 2%

- ⚫ 依應用 = 工業 52% 、網通 25% 、消費 4% 、特殊 5% 、車用 14% 圖表二、公司 AI 占比變化

資料來源 : 信昌電、中國信託整理

四、 營運概況

- ⚫ 目前資本額約 17.2 億元,公司預計於今年 7 月後進行減資,屆時資本額 將降至約 16.09 億元

- ⚫ 公司深耕陶瓷材料粉末、 MLCC 及電阻領域超過 30 年,並且長期聚焦 於高容、高壓、大尺寸產品市場

- ⚫ 公司自 1990 年成立以來就不做小尺寸 MLCC ,而是長期專注於高壓、 高功率、大尺寸與高可靠度,目前主要產品為大尺寸 MLCC 、高功率 電阻、陶瓷粉末

2026/05/22

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2026/05/22

- ⚫ 公司於 2024 年下半年開始切入 AI 相關應用,且積極進行新產品開發與 客戶 design-in

- ⚫ AI 伺服器 MLCC 與高階材料需求已進入量產階段,目前也已成為 2025 年最主要成長主軸

- ⚫ 公司預期協作型機器人與搬運機器人相關訂單明顯增加,未來將成為新 興動能之一

- ⚫ 低軌衛星應用持續擴大中,預期今年至明年將逐步貢獻營收與高 階產品需求

- ⚫ 信昌電最大的核心競爭力,在於台灣少數、甚至唯一具備自製陶瓷粉末 能力的 MLCC 廠商,公司從粉末材料開發、元件設計、自動化設備 / 模 具設計、製程開發到客戶 Design-in 均由公司垂直整合完成。因此可大 幅提升公司整體客製化能力、新產品開發速度、樣品交付效率、高階應 用導入能力、原料供應穩定性等

- ⚫ 公司認為粉末技術並非單純材料,而是與最終元件性能高度綁定。尤其 高壓、高功率、大尺寸 MLCC 必須同步調整粉末、燒結、電氣特性、 熱穩定性、結構可靠度,因此競爭門檻極高

- ⚫ 過去 MLCC 市場主要成長來自 Smartphone 、 NB 等相關消費性電子,因 此市場長期追求小尺寸、高容值 與微型化,但 AI 時代後,需求結構完 全改變

- ⚫ AI Server 、 HVDC 、高功率電源架構,開始大量導入高壓、大尺寸 MLCC ,尤其在 PSU 、 Power Shelf 、 BBU 及 HVDC 800V 架構都需要 高耐壓、高可靠度、高功率、高散熱能力,因此 1206 以上的大尺寸 MLCC 用量快速提升

- ⚫ 傳統 NB 尺寸 1206 以上 MLCC 占比僅約 2~3% , AI Server 1206 以上 占比已超過 10% ,且 ASP 是小尺寸 MLCC 的 10 倍,目前高階規格供應 商極少,因此市場開始出現結構性供給緊張、高階 MLCC 供應稀缺

- ⚫ AI 電源架構升級背後核心在 SiC (碳化矽)、 GaN (氮化鎵)等第三類 半導體快速普及。其特性為高頻、高壓、高效率與高功率密度,因此 800V HVDC 架構快速興起,而高電壓系統無法使用小尺寸 MLCC ,必 須導入高壓大尺寸元件,這也是信昌電最擅長的市場

- ⚫ 公司主要著重於 PSU 、 Power Shelf 、 BBU 、 HVDC Power 等高壓 高功率市場,而非 AI Server 中 Compute Tray 與 Switch Tray ,此 部分多為小尺寸 MLCC 市場

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2026/05/22

- ⚫ 公司估算 GB200 機櫃,單櫃使用約 3,000~4,000 顆大尺寸 MLCC ,其中 PSU 1206 以上 MLCC 約 1,400~1,800 顆、 BBU 約 720~960 顆。下一代 Rubin +800V HVDC 功率將提升至 400KW 等 級,則大尺寸 MLCC 用量可能超過單櫃 1 萬顆,因此未來高壓 MLCC 供應可能更吃緊

- ⚫ 目前台灣幾乎僅信昌電具備高階 Stacked MLCC (堆疊式 MLCC ) 量產能力,該產品透過 MLCC 垂直堆疊設計,可有效節省 PCB 空 間,同時提升散熱能力與整體可靠度,並降低 PCB 板彎造成陶瓷 裂損的風險,因此特別適合應用於高功率、高可靠度需求場景

- ⚫ 目前 Stacked MLCC 主要應用於 AI 伺服器電源架構,包括 BBU 、 PSU 、 AI Power 模組及機器人與高可靠度工業系統等領域。雖 Stacked MLCC 單價約為一般 MLCC 數倍,但由於 AI 伺服器與高 階運算設備整體系統單價極高,客戶更加重視系統穩定性與可靠 度,因此對高階 MLCC 接受度顯著提升,也使產品 ASP 與毛利率 同步改善

- ⚫ 公司觀察到高瓦數快充、 AI 電源與高壓系統發展趨勢下, MLCC 正逐步取代部分鋁電解電容、鉭電容等,因 MLCC 具備體積小、 耐熱性佳、穩定性高、壽命長以及高頻特性優異等優勢,尤其在 AI 伺服器高功率、高密度電源架構中更具競爭力,因此帶動大尺 寸 MLCC 需求快速成長

- ⚫ NP0 屬於高穩定性陶瓷材料,具備低損耗、高頻特性佳與溫度穩 定性高等優點,廣泛應用於 LC Resonance 、 PWM 與高效率電源 轉換架構。公司表示透過 NP0 材料,可將電源轉換效率由過去約 80~85% 提升至 90~95% ,因此目前 AI Server 電源系統大量導入相 關材料,也成為高階 MLCC 市場的重要成長方向

- ⚫ 公司未來營運將聚焦六大高階應用市場,其中 AI Server 為目前最 主要成長動能

- (1) 公司已切入 GB200 、 GB300 與 Rubin 平台,並看好 800V HVDC 高壓架構未來將進一步提升高壓大尺 MLCC 使用量。未來 隨著 AI 機櫃功率持續提升,未來高壓 MLCC 需求將呈現倍數成 長

- (2) 電動車 : 隨著車用 48V 與高壓架構滲透率提升,高階 MLCC 需 求仍具長期成長空間

250nm

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2026

Outlook

200nm

2026/05/22

- (3) 機器人 : 公司產品已導入工業與搬運機器人,未來人形機器人 普及後,可望進一步推升高功率、高可靠度 MLCC 需求

- (4) 低軌衛星則主要切入 Ground Station 與接收器電源模組

- (5)5G 基地台則聚焦高壓電源系統應用

- (6) 醫療與航太市場 : 公司已取得 AS9100 航太認證,高階特殊元 件具高毛利與高技術門檻優勢

- ⚫ 公司目前粉末粒徑已由過去 600nm 縮小至 250nm ,未來將進一步 朝 200nm 邁進。粒徑越小代表材料可靠度、電氣特性與高頻性能 越佳,也更能支援高階 AI 、高可靠度與高功率應用需求

圖表三、 MLCC 材料開發

資料來源

: 信昌電、中信投顧整理

- ⚫ 為因應未來高階材料需求,公司於六甲新建高階粉末廠,未來將 聚焦高階 MLCC 粉末、 LTCC 材料、微波材料與高頻粉末等產 品。六甲新廠不僅可強化高階材料自主供應能力,也將進一步提 升 AI 、低軌衛星、 5G 與高可靠度市場競爭力,成為未來中長期 成長的重要基礎

- ⚫ 毛利率自 1Q25 約 23% 提升至 1Q26 約 28% ,主要動能來自產品組 合優化,高階產品比重提升所帶動。公司持續依據訂單結構調整 出貨配置,優先推進高毛利產品,以改善整體獲利結構。同時工 廠效率與成本改善持續進行,但價格調整並非主要因素,目前並 未進行明顯漲價;未來則將依市場狀況動態評估,不排除適度調 整價格

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2026/05/22

- ⚫ 目前高階 MLCC 交期已拉長至約 16 週,供需仍偏緊,主要受限 於擴產與設備導入需要時間,短期難以快速改善。因此公司持續 透過製程效率提升與瓶頸站改善來增加供給

- ⚫ 已有多家一線客戶與 ODM 主動接洽,希望透過合作確保供應, 但公司目前仍以長期穩定合作模式為主,後續將視市場變化再評 估是否導入更長期的供應安排

- ⚫ 目前高階 MLCC 相關產品營收占比約 8% 至 10% ,但需求成長速 度明顯高於整體產品組合

- ⚫ 公司現階段產能仍受限,高階產品擴張受到一定排擠,但公司認 為該市場長期規模龐大,未來將隨產能擴充逐步提升比重。公司 亦指出部分既有客戶仍持續擴大採用,且新客戶導入需求增加, 未來若產能釋放,高階產品占比仍有明顯上升空間

- ⚫ 2018 ~ 2019 年間已進行一次性較大規模投資,用於因應後續長期 產能需求,但之後受疫情與地緣政治等因素影響,整體投資節奏 趨於保守。去年公司已重新恢復資本支出節奏,未來投資將回歸 穩定成長路徑。過去年度約 20 億元等級投資,未來三年預期每年 將維持約 15 億元以上水準,持續投入於高階製程、關鍵設備與產 能瓶頸改善

- ⚫ 目前整體產能稼動率約維持在 80% ~ 90% ,供需仍偏緊。短期將持 續透過瓶頸站改善與製程優化提升效率,中長期公司規劃明後年 產能將有雙位數成長,主要來自新產能開出與既有產線優化,以 支撐 AI 與高可靠度應用需求持續成長

- ⚫ Stacked MLCC 主要應用於高壓電源轉換與 PSU 模組中,取代部 分薄膜電容等,單一 GB200 系統相關應用中用量可達數百顆以 上,且隨功率提升而增加。在價格結構上,相較一般同尺寸 MLCC , NP0 產品約為 3 倍價格,而 Stacked MLCC 因為結構與設 計複雜度更高,單顆價格可達一般產品的 7~9 倍,依堆疊層數與 設計而異

- ⚫ 目前機器人應用主要集中在高電壓電源模組(約 100V 等級) ,包 括關節控制與動力系統,目前已導入中國與歐美客戶設計案。短 期以工業機器人與搬運型機器人為主,預期明年開始逐步放量;

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2026/05/22

中長期若人形機器人進入商業化階段,因功率與可靠度需求大幅 提升, MLCC 用量將顯著增加

- ⚫ 部分同業(如日系與 H 公司)確實已有擴產動作,但整體產業仍 處於供需緊俏狀態

- ⚫ 公司 NP0 材料製程已具高度競爭力,雖與日系大廠接近,但仍持 續優化製程能力與良率,以維持高階市場的競爭優勢與產品穩定 性

五、 生產基地

- ⚫ 生產基地以台灣為核心

-

⚫ 中國東莞設有銷售與物流中心,主要服務中國當地客戶

-

桃園廠:陶瓷粉末與精密電阻製造基地

-

楊梅廠:總部與 MLCC

製造工廠

- 六甲新廠:已完成上樑,預計 2027 年第三季投產,將聚焦高階陶瓷粉材 生產

六、 未來展望

- ⚫ AI 應用需求仍處於快速成長階段,市場需求強勁

- ⚫ AI 伺服器、高階工控、機器人與低軌衛星等高階應用,將持續推升高容高 壓 MLCC 與高階粉材需求

- ⚫ 隨著產品組合持續優化,高毛利產品占比提升,未來營收與毛利率仍有持 續向上空間

- ⚫ 六甲新廠未來投產後,將進一步強化高階粉材供應能力,有助支撐長期成 長

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

ESG 資訊 -環境保護 (Environmental)

2026/05/22

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

ESG 資訊 -社會責任 (Social)

2026/05/22

WIENS

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

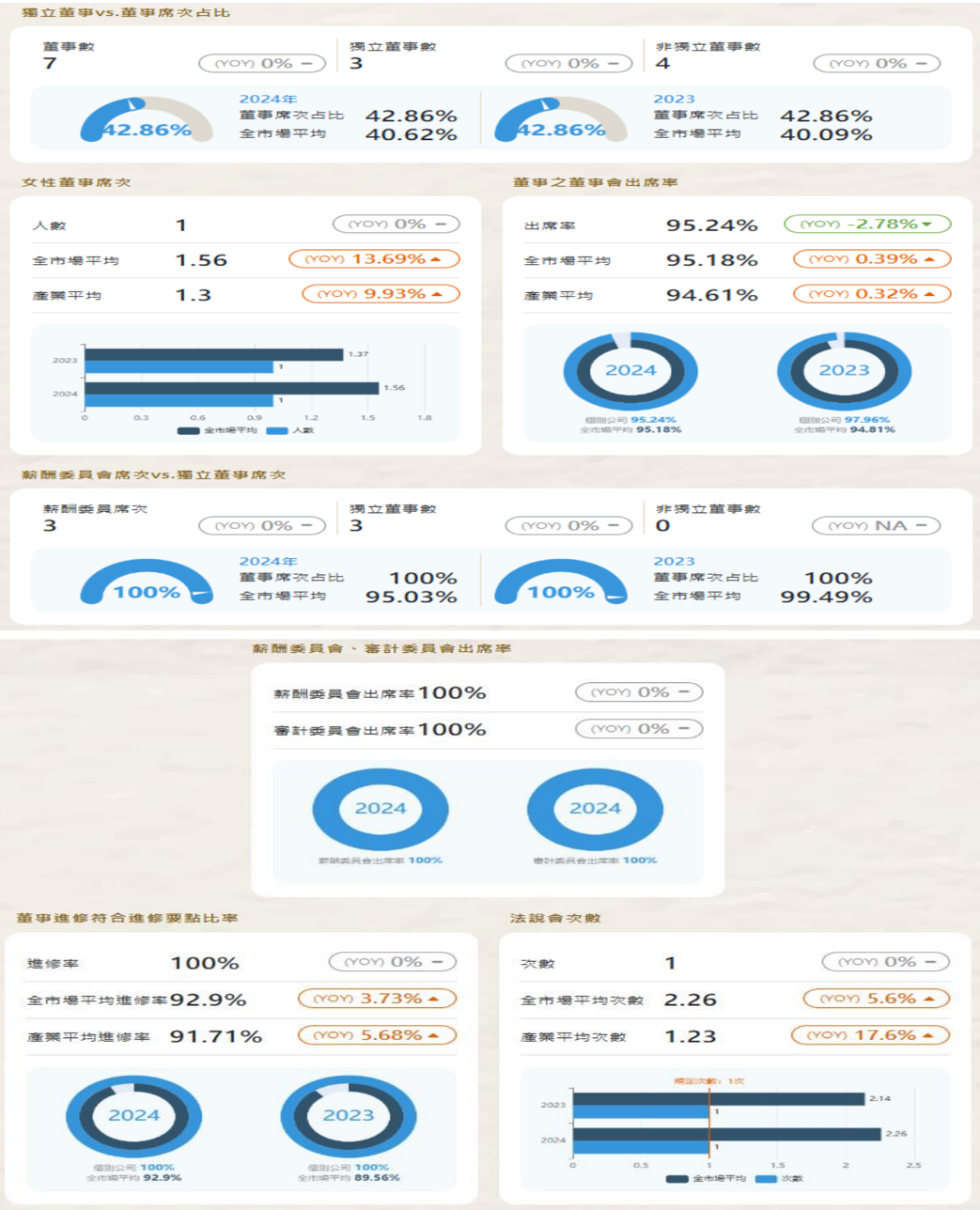

42.86%

3

42.86%

40.62%

ESG 資訊 -公司治理 (Governance)

18x

3

115#

資料來源 : 證交所

(Yoy) 0%

20247

(roy) 0% -)

42.86%

4

2023

40.09%

2026/05/22

42.86%

【中信投顧投資分析報告】

【中信投顧投資分析報告】

【中信投顧投資分析報告】

2026/05/22

| 投資評等說明 | 個股評等 | Rating | 定義 |

|---|---|---|---|

| 買進 | Buy (B) | 相較於市場指數之回報潛力極具吸引力 | |

| 增加持股 | Overweight (OW) | 相較於市場指數之回報潛力略有吸引力 | |

| 中立 | Neutral (N) | 相較於市場指數之回報潛力相似 | |

| 降低持股 | Underweight (UW) | 相較於市場指數之回報潛力稍低 | |

| 賣出 | Sell (S) | 相較於市場指數之回報潛力較低 | |

| 未評等 | Not Rated (NR) |