基本資料

景碩科技(Kinsus),台灣三大 ABF 載板廠之一(與 3037_欣興(市)、8046_南電(市) 並稱「ABF 載板三雄」)。產品涵蓋 ABF 載板、BT 載板,應用於 CPU、GPU、AI 加速器、車用電子與伺服器晶片。客戶包含 Intel、AMD、NVIDIA 等國際大廠,亦同步評估玻璃載板(Glass Substrate)次世代基板路徑。屬華邦電/聯電體系。

核心技術/競爭優勢

- ABF 載板高層數堆疊與微細線寬線距製程

- 車用、伺服器板需求結構性回升(2025 重點)

- 載板技術轉折期同步布局玻璃載板評估

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| ABF IC 載板 | AI 伺服器 CPU/GPU、HPC、車用 | Intel、AMD、NVIDIA |

| BT 載板 | 通訊晶片、消費 SiP | (未明確揭露) |

| 載板研發試產 | 玻璃載板評估 | 共同研發階段,未量產 |

1Q26 產品組合

| 產品 | 占比 |

|---|---|

| ABF 載板 | 45% |

| BT 載板 | 37.x% |

| 隱形眼鏡 | 17% |

1Q26 稼動率

| 產品 | 1Q26 稼動率 | 全年目標 |

|---|---|---|

| ABF | 85% | 90% |

| BT | 75% | 80% |

圖片 / 架構圖

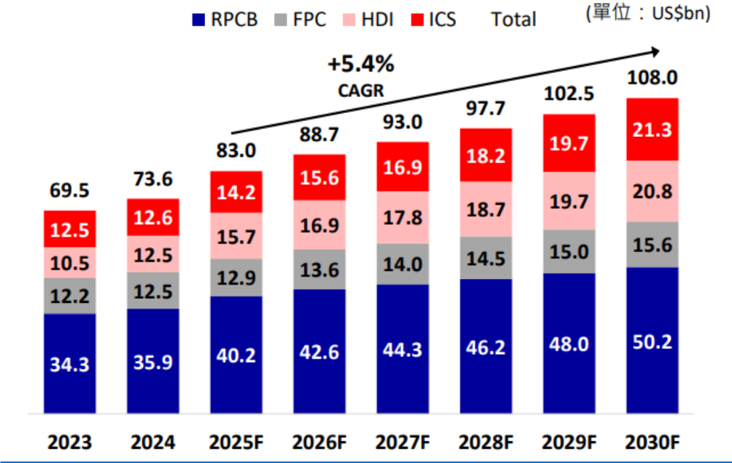

圖說:全球 PCB 各類市場規模(Prismark / 臻鼎,2026/2)— IC 載板 2025–2030 CAGR 8.4% 為各類 PCB 之冠,是景碩核心產品成長動能。

flowchart LR

A[Intel / AMD / NVIDIA<br/>AI 伺服器 + 車用晶片] --> B[3189 景碩<br/>ABF 載板<br/>市占 6.1%]

B --> C[2330 台積電<br/>晶圓代工 + CoWoS]

B --> D[3711 日月光投控<br/>封測]

style B fill:#a5d8ff

style A fill:#fff3bf

style C fill:#d0bfff

style D fill:#d0bfff

圖說:景碩在 AI 伺服器與車用供應鏈的 ABF 載板節點定位。

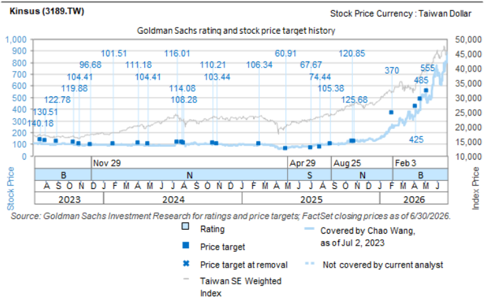

圖說:Kinsus(3189.TW)GS 評等與目標價沿革圖(股價/指數雙軸,2023-2026),最新目標價 NT$1,120。來源:高盛,2026-07-12。

全球 ABF 載板市占(2025 年)

| 排名 | 廠商 | 2025 營收(億美元) | 市占率 | YoY |

|---|---|---|---|---|

| 1 | 3037_欣興(市) Unimicron | 22.5 | 15.8% | +13.6% |

| 2 | SEMCO(韓) | 17.0 | 12.0% | +14.1% |

| 3 | IBIDEN(日) | 14.3 | 10.1% | +10.0% |

| 4 | 8046_南電(市) NAN YA | 10.2 | 7.2% | +21.4% |

| 5 | 3189 景碩 Kinsus | 8.6 | 6.1% | +16.2% |

來源:報告_呂紹旭_玻璃載板FOPLP_20260508(金屬中心彙整,2026/2)

EPS 記錄

| 年度 | EPS(NT$) | 備註 |

|---|---|---|

| 2024A | 0.11 | 福邦投顧供應鏈調查/預估,2026-07;estimate 中信心 |

| 2025A | 3.5 | 福邦投顧供應鏈調查/預估,2026-07;estimate 中信心 |

來源:報告_福邦_PCB產業2026H2_202607,2026-07

EPS 預估

2026 季度財務展望

| 期間 | 營收 | GPM | Opex | 備註 |

|---|---|---|---|---|

| 1Q26 | — | 約 25% | 約 18% | 受現金增資後約 5 億元員工認股費用壓抑 |

| 2Q26F | QoQ +5% | 26% | 13% | — |

| 3Q26F | QoQ +10% | 27% | 13% | — |

| 4Q26F | QoQ +10% | 28% | 13% | — |

- 2026 全年漲價節奏:上半年單季 3-4%、下半年單季 7-8%。

- 客戶出資設備模式對毛利率有正面貢獻,預計提升 5% 毛利。

券商 EPS 預估

| 年度 | 花旗 Citi(2026-06-30,新/舊) | BofA(2026-06-25) | 福邦投顧(2026-07) | 備註 |

|---|---|---|---|---|

| 2026E | NT$11.42 / 9.56(+20%) | NT$9.83 | 9 | Citi GM 28.2% |

| 2027E | NT$38.61 / 16.20(+138%) | NT$22.27 | 17.5 | Citi GM 37.1%;BT GM 突破 20% 為關鍵 |

| 2028E | NT$71.83 / 22.40(+221%) | NT$34.17 | 28.5 | Citi GM 41.8% |

花旗 2027E EPS 上修 138%、2028E 上修 221%,為 ABF 三雄中上修幅度最大者,主因 ABF+BT 雙升 + BT GM 由歷史 5–15% 躍升至 >20%。來源 260630_citi_ABF-BT

福邦欄為供應鏈調查/預估(estimate 中信心),2027E/2028E 明顯低於花旗 6/30 上修後數字(Citi 38.61/71.83)。來源:報告_福邦_PCB產業2026H2_202607

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 當時股價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| 花旗 Citi | 2026-06-30 | Buy(維持)+ 30 天 upside CW | NT$1,100(大幅上修,前 NT$400) | NT$891 | 28x 2027E EPS(改用 PE,脫離原 DCF);2027E 獲利 >倍增至 NT$20.8bn;短線偏好南電/景碩 | 260630_citi_ABF-BT |

| BofA Securities | 2026-06-25 | Buy | NT$1,200(上修,前 NT$1,170) | 30x 2H27-1H28E P/E(前 28.5x);EPS 2026E 9.83 / 2027E 22.27 / 2028E 34.17(上修 2–9%) | 報告_BofA_ABF載板_20260625 | |

| 花旗 Citi | 2026-06-23 | Buy | NT$400 | NT$727 | DCF(WACC 12.8%、2028E EBIT margin 21.1%);相當於 42x/25x 2026/27E EPS。已被 6/30 產業報告 TP 1,100 取代 | 260623_3189_景碩_citi_kinsus |

| 高盛 GS | 2026-07-12 | Buy(維持) | NT$1,120(上修,前 NT$555,+102%) | 16.5x 2028E P/E(+1.2 STDV 高於過往景氣循環均值 14.2x);~10% 全球 ABF/BT 市占(2024);2026-28E 獲利 CAGR ~125% | 報告_GS_ABF載板_20260712 |

GS 與 Citi 目標價已收斂

GS(2026-07-12)TP NT$1,120 與 Citi(2026-06-30)TP NT$1,100 已相當接近,兩家皆維持 Buy,估值分歧大幅縮小(相較 6/23 Citi TP 僅 400 明顯落後市價的狀況)。GS 論點:景碩 BT substrate 占 2025 年營收約 36%、ABF 營收中約 30% 來自非 LTA 客戶(享較佳漲價空間);隱形眼鏡子公司 Pegavision(6941.TW,未覆蓋)占 2025 年營收約 18%。

財務大幅上修 + 估值法轉向(規則 #14,2026-06-30)

花旗於 2026-06-30 ABF/BT 產業報告中,將景碩 TP 由 NT$400 大幅上修至 NT$1,100,並從 DCF 改用 28x 2027E EPS 估值——化解了 6/23 報告「Buy 但 DCF TP 遠低於市價」的背離。EPS 同步大幅上修:2026E 9.56 → 11.42(+20%)、2027E 16.20 → 38.61(+138%)、2028E 22.40 → 71.83(+221%),為三雄中上修幅度最大者。核心:Vera CPU ABF 份額 >50% + 承接欣興 BT 外流訂單 + BT GM 突破 20%。

對照:與 BofA(2026-06-25,30x P/E、TP NT$1,200、2027E EPS 22.27)相比,花旗 6/30 的 2027E EPS 38.61 明顯更樂觀,估值落差已收斂。

營收與資本支出(NT$ 億元)

| 年度 | 營收 | 資本支出 | 重點 |

|---|---|---|---|

| 2021 | 277 | 134 | 高峰擴產 |

| 2022 | 353 | 171 | ABF 高峰 |

| 2023 | 200 | 101 | 庫存修正 |

| 2024 | 237 | 104 | 部分復甦 |

| 2025E | 307 | 40 | 車用、伺服器板需求推升 |

| 2026F | — | 78 | 復甦延續,AI 伺服器 + 800G/1.6T 帶動 |

來源:報告_呂紹旭_玻璃載板FOPLP_20260508(各公司 / 金屬中心彙整,2026/2)

成長動能/催化劑

ABF 擴產與 AI 大客戶包廠

- 定錨 2026 年中講座(2026-06-12)確認景碩 ABF 擴產為 2026-2029 主軸:月產能 40 → 50 → 65 → 80 mn units。

- 2027 年新增產能由 AI 大客戶(NVIDIA)包下(客戶出資設備模式),供需緊缺格局持續至 2027H2。

- ABF 膜漲價(味之素 +30%)、缺料(T-glass、E-glass)為短期供給瓶頸;景碩正透過台玻認證替代緩解。

- EMIB-T 浪潮(欣興 EMIB-T ABF 耗盡效應)亦對景碩有外溢效應;EMIB-T 良率 20–50% 使 ABF 用量增幅超預期。

- 2027 供需缺口預估:若 AI 客戶(GPU/ASIC)需求全部實現,供需缺口可能拉大到 10-20%,供應維持緊張。

| 時間 | 月產能(mn units) | 備註 |

|---|---|---|

| 2026 現況 | 40 | 1Q26 稼動率 85% |

| 2027 | 50 | 新增產能由 AI 大客戶包下 |

| 2028 | 65 | — |

| 2029 | 80(倍增) | — |

| 年度 | Capex | 備註 |

|---|---|---|

| 2026 | 80 億元 | 其中 60 億用於 ABF |

| 2027 | 100 億元 | 提升 |

| 2028 | 100+ 億元 | 維持 |

| 2028 後 | 客戶共同投資模式 | 優化財務結構 |

新事業與 Vera CPU Substrate

- 陶瓷 Interposer:預計 2028 年貢獻營收。

- 玻璃基板(Glass Core):預計 2-3 年後商品化(2028-2029);對 ABF 製程影響小(僅 core 改變,外層仍用 ABF film)。

- BT 載板漲價動能:主要隨記憶體需求漲價;因記憶體載板成本佔比高且終端漲價幅度大,較容易將原物料成本轉嫁給客戶。

GFHK 在 Computex 2026 CPU 主題報告中視景碩(Kinsus)為 NVIDIA Vera CPU substrate 的 prime beneficiary,理由是景碩可能持有 Vera CPU 的主要 ABF substrate 份額。

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-05-21 | 景碩為 NVIDIA Vera CPU substrate prime beneficiary(ABF substrate 為 Server CPU 瓶頸) | 260521_CPU_Update_GFHK | 中 |

| 2026-06-23 | Vera CPU ABF 訂單上升,支撐 ABF 稼動率與產品組合改善 | 260623_3189_景碩_citi_kinsus | 中 |

Citi 5 月強勁 + ABF/BT 雙升(2026-06-23)

來源:260623_3189_景碩_citi_kinsus(Citi,2026-06-23,Buy)

- 5 月未審 EPS NT$0.91,相對 Citi/共識 2Q26 EPS NT$1.74/2.02;Citi 認為(在有限匯兌/業外下)隱含 2Q26 起 GM/OPM 明顯擴張。

- ABF 受惠:稼動率(UTR)提升、產品組合優化、ABF 持續漲價;Vera CPU ABF 訂單上升。

- BT 可能上行驚喜:其他載板廠傾向將部分 BT 產線轉作 ABF(獲利較佳、訂單能見度較長),BT 供需與漲價改善下,景碩 BT 亦可能優於預期。

- 結論:未來幾季 GM/獲利結構具上行潛力。

Citi 產業報告:Vera CPU >50% 份額 + BT 承接欣興外流(2026-06-30)

來源:260630_citi_ABF-BT(花旗 ABF/BT 產業報告,2026-06-30,Buy、TP 上修至 1,100)

- Vera CPU 關鍵供應商:花旗看好景碩在 Vera CPU 的市占,並呼應其 市占 >50% 之觀點;市占上行取決於擴產速度。

- BT 承接欣興外流訂單:3037_欣興(市) 逐步削減 BT 產能,訂單外流至景碩,驅動 UTR 逐季提升;預期 ABF 與 BT UTR 於 2026 年底皆達滿載。

- BT GM 突破 20%:本循環 BT GM 有望超越 20%(歷史區間 5–15%);景碩目前 BT 營收曝險約 35–40%。

- 獲利倍增:花旗預估 2027E 獲利 >倍增至 NT$20.8bn(ABF + BT GM 雙升)。

- 花旗短線偏好南電與景碩(積極漲價策略),並開 30 天上檔 Catalyst Watch。

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 景碩 Vera CPU ABF 市占 >50% | analyst | 260630_citi_ABF-BT | 2026-06-30 | 中 |

| 承接欣興 BT 外流訂單,ABF/BT UTR 2026 年底滿載 | analyst | 260630_citi_ABF-BT | 2026-06-30 | 中高 |

| BT GM 本循環突破 20%(歷史 5–15%),BT 曝險 35–40% | estimate | 260630_citi_ABF-BT | 2026-06-30 | 中 |

| 景碩 2024 年全球 ABF/BT 市占約 10%;Pegavision(隱形眼鏡子公司)占 2025 年營收約 18% | fact | 報告_GS_ABF載板_20260712 | 2026-07-12 | 高 |

| ABF substrate 短缺已於 2Q26 開始(此前 2025 年底供需已趨於平衡);景碩市占持續提升下表現可望優於高階 ABF 同業 | analyst | 報告_GS_ABF載板_20260712 | 2026-07-12 | 中 |

| BT substrate 占景碩 2025 年營收約 36%;ABF 營收中約 30% 來自非 LTA 客戶 | fact | 報告_GS_ABF載板_20260712 | 2026-07-12 | 高 |

稼動率滿載與 T-Glass 缺料展望

福邦投顧供應鏈調查(2026-07)指出,景碩 26H2 即達產能滿載;2027 年載板產能供不應求格局延續,Low CTE(T-Glass)缺料至 2028 年。主要客戶為 NVDA.US(nvidia)、AMD.US(amd)。

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 景碩 26H2 產能滿載 | estimate | 報告_福邦_PCB產業2026H2_202607 | 2026-07 | 中 |

| 2027 年載板產能供不應求、Low CTE(T-Glass)缺料至 2028 | estimate | 報告_福邦_PCB產業2026H2_202607 | 2026-07 | 中 |

| 主要客戶 NVIDIA/AMD | fact(供應鏈調查) | 報告_福邦_PCB產業2026H2_202607 | 2026-07 | 中高 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06-30 | 花旗大幅上修 TP NT$400 → NT$1,100(28x 2027E),維持 Buy + 30 天 CW;2027E EPS +138%、2028E +221% | 財務 / 評等 | ⭐⭐⭐ | 三雄中上修最多;Vera CPU >50% + BT 承接欣興外流。來源 260630_citi_ABF-BT |

| 2026-07-12 | GS 上修 TP 至 NT$1,120(前 555,+102%),維持 Buy;與 Citi TP 1,100 已相當接近 | 評等 / 目標價 | ⭐⭐⭐ | ABF TAM 產業性上修 62% CAGR;景碩 2026-28E 獲利 CAGR 估~125% |

| 2026-06-23 | Citi:5 月未審 EPS NT$0.91,隱含 2Q26 起 GM/OPM 擴張;ABF/BT 雙升;Buy TP NT$400(背離市價,已被 6/30 取代) | 財務 / 評等 | ⭐⭐⭐ | 260623_3189_景碩_citi_kinsus |

| 2026-06-12 | ABF 擴產 2027 AI 大客戶包廠,供需缺口 10–20% | 催化劑 | ⭐⭐⭐ | 定錨 2026 年中講座 |

| 2026-05-14 | 1Q26 法說:2Q26F 營收 QoQ +5%、3Q26F / 4Q26F 各 QoQ +10%;GPM 26%→27%→28% | 財務展望 | ⭐⭐ | 來源 活動_景碩3189_法說_20260514 |

| 2026 | 上半年單季漲價 3-4%、下半年單季漲價 7-8% | 漲價 | ⭐⭐ | 來源 活動_景碩3189_法說_20260514 |

| 2026 | ABF 載板需求結構性回升 | 放量 | ⭐⭐⭐ | 車用 + AI 伺服器雙引擎 |

| 2026 | Capex 回升至 NT$78 億(+95%);法說另揭露 2026 Capex 80 億元,其中 60 億用於 ABF | 規格升級 | ⭐⭐ | 高層數產能升級 |

| 2027 | ABF 月產能增至 50 mn units | 擴產 | ⭐⭐⭐ | 新增產能由 AI 大客戶包下 |

| 2028 | 陶瓷 Interposer 預計貢獻營收;ABF 月產能增至 65 mn units | 新事業 / 擴產 | ⭐⭐ | 來源 活動_景碩3189_法說_20260514 |

| 2028-2029 | 玻璃基板預計商品化;ABF 月產能 2029 增至 80 mn units | 技術下線 / 擴產 | ⭐⭐ | 玻璃基板對 ABF 製程影響小,僅 core 改變 |

| 26H2 | 景碩產能滿載 | 稼動率 | ⭐⭐⭐ | 福邦投顧供應鏈調查,2026-07;estimate 中信心 |

| 2027-2028 | 載板產能供不應求延續至 2027;Low CTE(T-Glass)缺料至 2028 | 缺料 / 供給 | ⭐⭐⭐ | 福邦投顧,2026-07;來源 報告_福邦_PCB產業2026H2_202607 |

→ 跨公司比較見 時程_2026_先進封裝產能

供應鏈位置

- 所屬供應鏈:供應鏈_玻璃芯基板(玻璃載板評估參與者之一)

- 上游材料:味之素 ABF 樹脂、日本玻璃材料商(康寧 / 旭硝子 / SCHOTT)

- 下游客戶:Intel、AMD、NVIDIA 等高階晶片大廠 + 車用 IC

- 並列同業:3037_欣興(市)、8046_南電(市)、IBIDEN、SEMCO、SHINKO

- AI 大客戶包廠:定錨 2026 年中講座指出,2027 年新增 ABF 產能由 AI 大客戶(NVIDIA)包下,採客戶出資設備模式。

- EMIB-T 外溢:欣興 EMIB-T ABF 耗盡效應與 EMIB-T 良率 20–50%,使 ABF 用量增幅超預期,對景碩有外溢效應。

- 原物料與缺料:T-glass、E-glass、銅箔缺料,預期持續至 2027 下半年;味之素 ABF 膜漲價 30%,景碩透過漲價轉嫁。

- 缺料因應:派高層協調 T-glass 配額、加速台玻認證、向 Nvidia 提議 T-glass / E-glass 穿插使用。

- ABF 應用別占比:CPU 5-10%、GPU 5-10%、Gaming 5-10%、PC 5-10%;其餘為 FPGA、AI ASIC、消費性電子。

- 福邦投顧(2026-07)供應鏈調查:主要客戶 NVDA.US(nvidia)/AMD.US(amd);26H2 產能滿載,2027 年載板產能供不應求,Low CTE(T-Glass)缺料延續至 2028。estimate 中信心,來源 報告_福邦_PCB產業2026H2_202607。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3037_欣興(市) | 同業 / ABF 三雄 | 全球 ABF 載板 #1,市占 15.8% |

| 8046_南電(市) | 同業 / ABF 三雄 | 全球 ABF 載板 #4,市占 7.2% |

| 4958_臻鼎科技(市) | 同業 / 台廠載板 | 高階 HDI / 載板布局發酵 |

| 2330_台積電(市) | 上游 / 客戶 | 晶圓代工夥伴;Intel / NVIDIA 訂單來源 |

| 3711_日月光投控(市) | 下游 / 封測 | 載板供應 → 先進封裝整合 |

| NVDA.US(nvidia) | 客戶 | GFHK 點名景碩為 NVIDIA Vera CPU substrate prime beneficiary;福邦(2026-07)再確認為主要客戶 |

| AMD.US(amd) | 客戶 | 福邦(2026-07)供應鏈調查列為主要客戶之一 |

風險與注意事項

- 車用景氣循環風險:景碩相對倚重車用載板,全球車市成長動能放緩風險

- 庫存週期:2022–2024 載板曾經歷大幅修正(營收 353 → 200 億)

- 次世代技術轉折:玻璃載板技術領先度未明,落後三雄之首風險

- 中國競爭:深南、奧士康、興森等加速進軍 ABF / 玻璃載板,2026 後可能對中階市場造成價格壓力

凱基 ABF 論壇(2026-07-02)

- 凱基預期景碩今明年 ABF 相關營收增速約 30%(仍有上調空間),ABF 2027 年占比將超過過去高點,升至 54%(BT 約 33%、隱形眼鏡約 13%)

- 凱基以景碩作為 benchmark(因景碩是少數公布產能的廠商),估算 2026 年景碩 ABF 產能約 40mn 片,再推估全球各廠相對增幅

- 2027 年全球 ABF 產能估算約為 2021 年的四倍(保守假設,仍有上修空間)

來源

- 報告_呂紹旭_玻璃載板FOPLP_20260508(TPCA 產業技術研究報告)— 全球載板市占、台廠營收 / capex、玻璃載板評估動態

- 活動_景碩3189_法說_20260514 — 1Q26 與 2026 展望、產品組合、稼動率、ABF 產能擴張、Capex、缺料與漲價

- 260521_CPU_Update_GFHK(GF Securities HK,2026-05-21)— Vera CPU substrate prime beneficiary;Server CPU TAM 49% CAGR 到 2030E $211bn

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;ABF 擴產規模 / EMIB-T 外溢

- 260623_3189_景碩_citi_kinsus — Citi(Jack Chen),2026-06-23;5 月未審 EPS 0.91、2Q26 GM/OPM 擴張、ABF/BT 雙升、Vera CPU ABF 訂單;Buy TP NT$400(DCF,背離市價 NT$727)

- 260630_citi_ABF-BT — 花旗(Citi)ABF/BT 產業報告,2026-06-30;景碩 TP 大幅上修 NT$400 → NT$1,100(28x 2027E),維持 Buy + 30 天 CW;EPS 2026-28E 11.42/38.61/71.83(+20%/+138%/+221%);Vera CPU >50% 份額、承接欣興 BT 外流、BT GM 突破 20%

- 報告_GS_ABF載板_20260712 — 高盛(Goldman Sachs),2026-07-12;景碩 TP 上修 NT$555 → NT$1,120(+102%),維持 Buy,與 Citi TP 1,100 已收斂;ABF TAM 產業性上修至 62% CAGR;2024 全球 ABF/BT 市占約 10%、Pegavision 占 2025 營收 18%、BT 占 2025 營收 36%

- 報告_福邦_PCB產業2026H2_202607 — 福邦投顧研究部,2026-07;供應鏈調查主要客戶 NVIDIA/AMD、26H2 產能滿載、2027 年載板供不應求、Low CTE(T-Glass)缺料至 2028;EPS 2024A/2025A 0.11/3.5、2026-28F 9/17.5/28.5(estimate 中信心,2027E/2028E 明顯低於花旗 6/30 上修數字,詳見報告衝突提案)