PDF 原檔:報告_福邦_PCB產業2026H2_202607_original.pdf

圖片清單(已驗證 2026-07-14)

ingest 時建立的「眼見為憑」圖片索引,是 lib/ 嵌圖的唯一真相來源;嵌入時只從這裡挑分類為「真資料圖」的。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

報告_福邦_PCB產業2026H2_202607_001.png |

312KB | 文字卡 | 報告目錄(十一章節:美國政策AI核心/CSP資本支出/GPU與ASIC/PCB鑽針/HVLP4銅箔/T-Glass/高階玻布&石英布/CCL漲價/ABF載板/800G/1.6T光模組/相關個股) |

報告_福邦_PCB產業2026H2_202607_002.png |

176KB | 真資料圖 | 圖1:北美CSP廠商資本支出概況 2016–2026F 堆疊柱狀圖(Alphabet/Microsoft/Meta/Amazon/Oracle/Coreweave/Nebius),2026F 約 7,000 億美元、整體 YoY 78%、扣除 Amazon YoY 92% |

報告_福邦_PCB產業2026H2_202607_003.png |

114KB | 真資料圖 | 圖3:2025~2026 年 GB200/GB300 需求概況(K units)堆疊柱狀圖,2025 約 35.5K(GB200+GB300),2026 約 42.5K(GB300 五大CSP 為主、加 VR200) |

報告_福邦_PCB產業2026H2_202607_004.png |

172KB | 真資料圖 | 圖4:2026~2027 年月 HVLP4 銅箔供需結構分析,2026F 產能約 1,250 vs 需求約 1,650、缺口 33%;2027F 產能約 2,650 vs 需求約 3,000、缺口 13% |

報告_福邦_PCB產業2026H2_202607_005.png |

253KB | 真資料圖 | 圖5:Resonac Type F 產品結構示意圖(元件嵌入基板剖面:Core/Component/Prepreg 疊構放大圖) |

報告_福邦_PCB產業2026H2_202607_006.png |

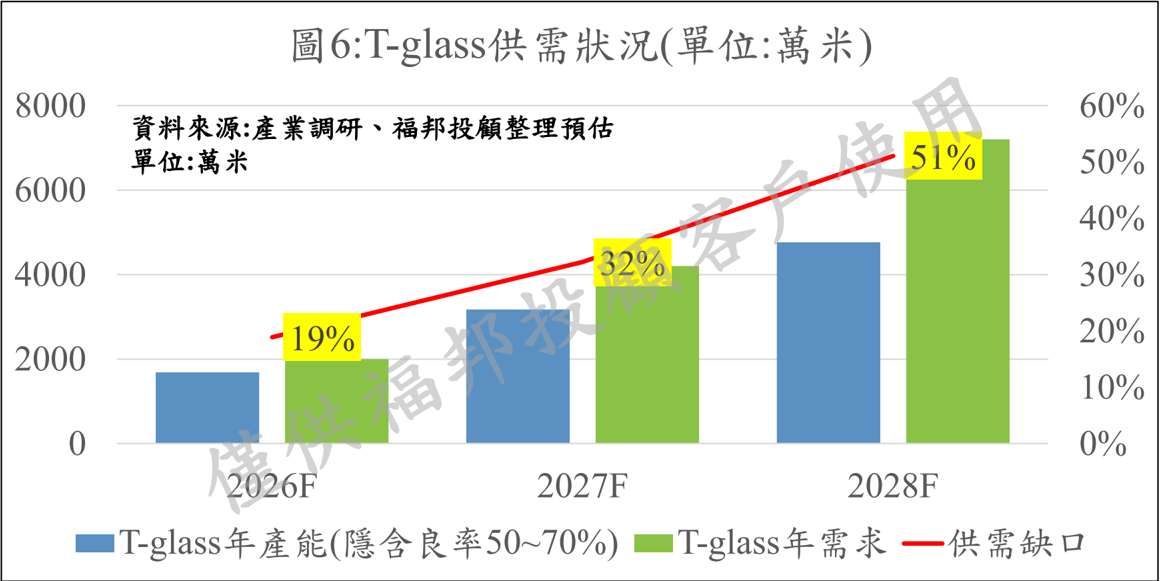

158KB | 真資料圖 | 圖6:T-glass 供需狀況(萬米),2026F 產能約 1,700 vs 需求約 2,000(缺口 19%)→ 2028F 產能約 4,750 vs 需求約 7,200(缺口 51%),隱含良率 50~70% |

報告_福邦_PCB產業2026H2_202607_007.png |

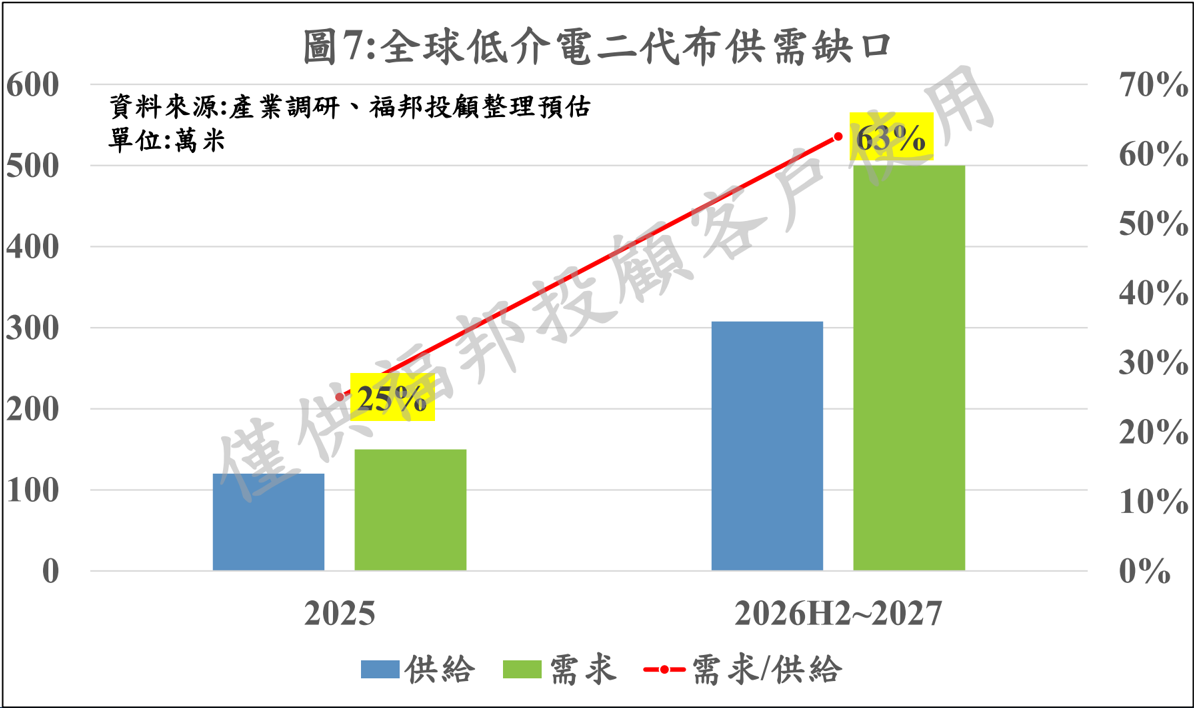

151KB | 真資料圖 | 圖7:全球低介電二代布供需缺口(萬米),2025 供給約 120 vs 需求約 150(25%);2026H2~2027 供給約 310 vs 需求約 500(63%) |

報告_福邦_PCB產業2026H2_202607_008.png |

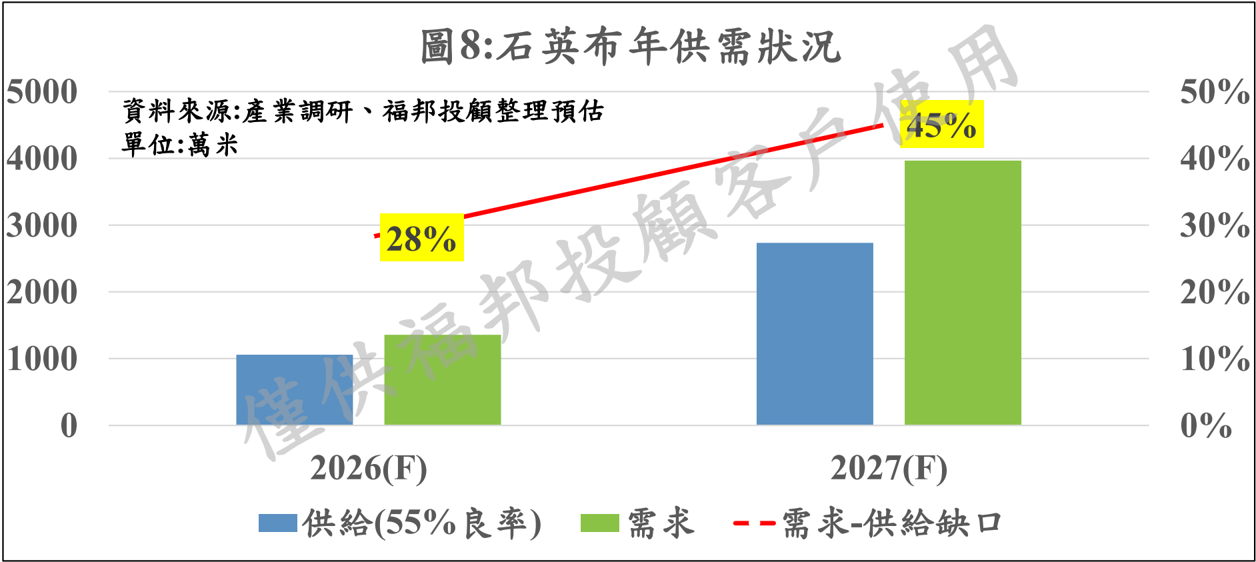

142KB | 真資料圖 | 圖8:石英布年供需狀況(萬米),2026F 供給約 1,050(55% 良率)vs 需求約 1,350(缺口 28%);2027F 供給約 2,700 vs 需求約 3,950(缺口 45%) |

報告_福邦_PCB產業2026H2_202607_009.png |

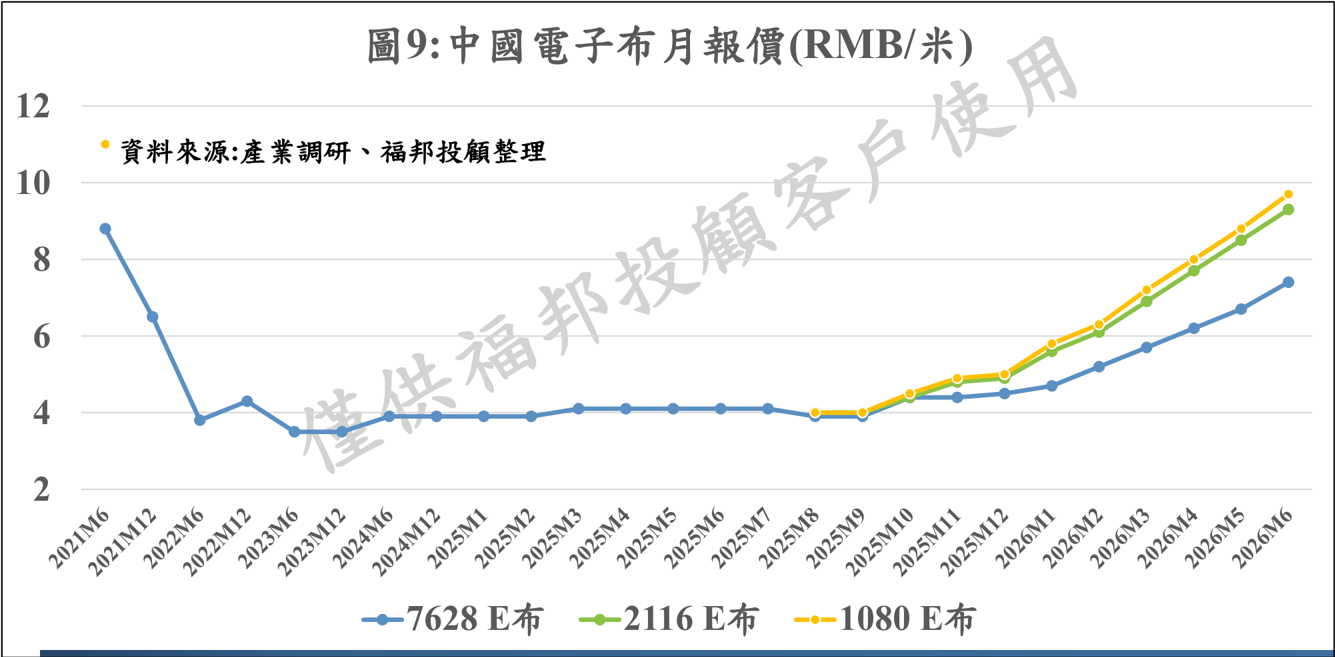

188KB | 真資料圖 | 圖9:中國電子布月報價(RMB/米)2021M6–2026M6 折線圖,7628/2116/1080 E布 自 2025M9 起自約 4 元一路漲至 2026M6 的 7.4~9.7 元 |

報告_福邦_PCB產業2026H2_202607_010.png |

437KB | 真資料圖 | LLM agent benchmark 執行時間堆疊圖(Haystack RAG/Toolformer/ChemCrow/LangChain/SWE-Agent,GPT-OSS-20B 等模型 GPU/CPU 工具耗時),與 PCB 無關,疑為報告 AI 章節引用圖 |

報告_福邦_PCB產業2026H2_202607_011.png |

197KB | 真資料圖 | 圖11:2022~2028F ABF 載板供需預期(需求 YoY vs 供給 YoY 柱狀+缺口折線),缺口 2023 -18% → 2026F 1% → 2027F 26% → 2028F 46% |

報告_福邦_PCB產業2026H2_202607_012.png |

122KB | 真資料圖 | 圖12:2026~2028 年光通訊模組需求預期(萬支),800G:6,000→7,500→6,500;1.6T:2,500→7,000→9,000 |

分類只有三類:

真資料圖/裝飾·logo·banner/文字卡。本報告 12 張全數 ≥40KB 已逐張 Read。

原始內容

6,750

6,500

6,250

2026H2 PCB 產業報告 -AI 不止,缺料不止

福邦投顧研究部 2026/07

prof ano

lay

26H2 結論 -缺料為主旋律, AI 不止,缺料不止。

- 1.PCB 上游 : 呈現全面供不應求,報價上漲勢在必行。

- 玻纖布 : 走入超級循環, E-Glass 報價將創歷史新高、 LowDK(2 代 )26H2 缺口達 60%+ 、 T-Glass 至 28 年缺口擴張至 50%+ ,漲價循環將持續。

- 石英布 : 客戶 M9Q 的導入下,缺口預期 40%+ ,供應商可望滿載。

- 銅箔 : 規格升級,新供應廠商積極進入以解決供應缺口, 2026/27 年供需缺口 33%/13% 。

- 銅箔基板 :26H1 主要 CCL 廠商產品漲價 20~30% , 26H2~2027 可望逐季進行漲價。

- 鑽針 : 供應鏈積極擴產,擴產幅度小於客戶,維持供不應求的格局;高長徑比鑽針採用,報價翻 倍成長。

- IC 載板 : 產能全數售罄,缺料與缺產能並行,關注供應商漲價態度。

- 供需缺口 : 維持 2026/2027 年 20%+/40%+ 缺口預期。

- 主邏輯為面積放大 + 層數增加,大廠產能售罄,客戶需要付出更高的價格預定產能 + 料源。

3. 建議首選關注個股 :

4958 臻鼎、 8046 南電、 3037 欣興、 3189 景碩 /5475 德宏、 1303 南亞 、 8021 尖點、 1802 台玻 1815 富喬、 2383 台光電、 6274 台燿、 6213 聯茂。

【僅供內部教育訓練使用,嚴禁外流】

目錄 :

=

*

+

+-

4

| 一 | 美國政策主導 AI 為主要核心 | 4 |

|---|---|---|

| 二 | 雲端資料中心資本支出概況 | 5 |

| 三 | GPU 與 ASIC 需求、規格變化 | 7 |

| 四 | PCB 鑽針供不應求格局確定 | 10 |

| 五 | HVLP4 銅箔 2026~2027 年供不應求 | 12 14 |

| 六 | T-Glass2026~2028 年缺口逐年擴大 | 19 |

| 七 | 高階玻布 & 石英布 26H2 見供不應求 | 21 |

| 八 | 銅箔基板漲價循環直至 2027H1 | 27 |

| 九 | ABF 載板 2027~2028 年供不應求 | 28 |

| 十 | 800G/1.6T 光模組 / 交換機規格變化 | 35 |

| 十一 | 相關個股介紹 | 41 |

全年核心 : 政策主導 AI 為基本方針

- AI 成為美國政策上的基本方針, OBBBA 法案刺激企業加大投資 AI 算力, AAAP 計畫掃除建 置 AI 算力的瓶頸和主權 AI 方針的確立。

| 表 1:OBBA 法案和 AI 行動計畫 | 表 1:OBBA 法案和 AI 行動計畫 | 資料來源 : 福邦投顧整理 |

|---|---|---|

| 法案 | 大而美法案 (One Big Beautiful Bill Act) | AI 行動計劃 (America'sAI Action Plan) |

| 內容 | 【僅供內部教育訓練使用,嚴禁外流】 1. 下調聯邦所得稅 : 從 35% 下調至 21% , 減輕企業稅賦負擔。 2. 恢復 2017 年減稅與就業法案項目中 允許企業當年資本支出可以全額抵 減稅賦 ( 折舊扣除 ) ,有利重資本支出 廠商加快投資回收時間,受惠廠商 如 CSP 大廠。 3. 國內 R&D 全額費用化 : 為了獎勵企業 在美國進行生產研發,符合條件的 R&D 費用可以於當年度全面費用化, 受惠廠商如 Open AI 、 Anthropic 等。 | 4 1. 加速 AI 創新 : 確保美國擁有全球最強 大的 AI 系統,放鬆相關管制與障礙, 並鼓勵開源等。 2. 增加 AI 基礎設施建置 : 提升美國 AI 算 力基礎設施硬體基礎,以滿足 AI 推 動經濟和安全的需求;加快關鍵項 目的審核,加快建設資料中心、晶 圓代工廠、電力基礎設施,掃除一 切 AI 基礎設施擴充的障礙。 3. 維護國際外交與 AI 安全 : 在全球 AI 競 爭中掌握規則制定權,輸出美國 AI 技術,同時阻止對手利用美國創新 超越美國,嚴防高階算力流向競爭 國家,向盟友出口美國 AI 算力技術 等,有利主權 AI(Sovereign AI) 的發 展。。 |

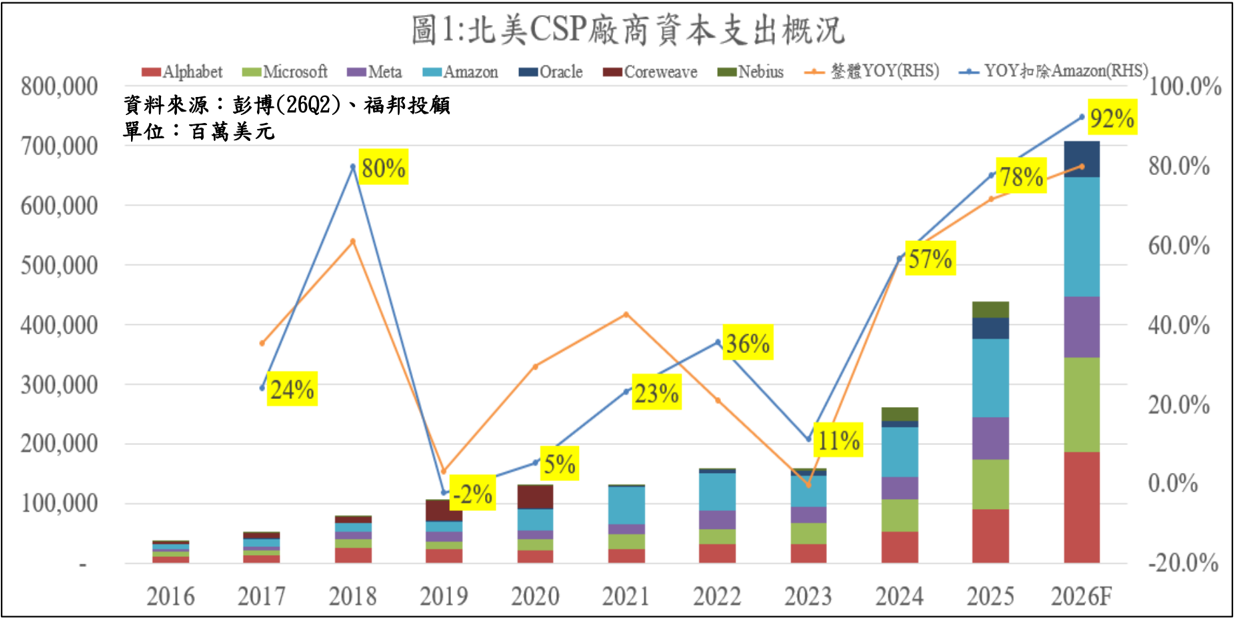

雲端巨頭對資本支出態度維持積極

EH (2602) -757148

= YOY Ao R Amazon(RHS) 100.0%

- ◼ 2025 年 CSP 加快算力相關的建置, 2025 年 CSP 最終資本支出成長率 78%( 含 Amazon 成長 72%) , 2026 年預估資本支出成長上修至 92%( 含 Amazon 成長 80%)

500,000

400,000

300,000

200,000

100,000

-

× 57%

60.0%

全球伺服器出貨 2026 年預期高個位數成長

- ◼ 短期 :

參考 Digitimes 最新數據預估, 2026 年預估出貨量 YoY+9% 。

- ◼ 中長期:根據 Digitimes 資料預估,伺服器出貨量成長率 2025-30CAGR+5%

圖 2: 全球伺服器出貨量成長預測

| 2023 | 2023 | 2024 | 2025 | 1Q26 | 2Q26 | 3Q26 | 4Q26 | 2026(F) | 2027(F) | 2028(F) | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Gartner | 出貨量 | 11,259 11,991 | 12,544 | 14,015 | 15,678 | 16,918 | |||||

| 26Q2 YoY | -18.6% 6.5% | 4.6% | 11.7% | 11.9% | 7.9% | ||||||

| QoQ | QoQ | ||||||||||

| Digitimes | 出貨量 | 14,432 14,888 | 14,953 | 4,671 | 5,073 | 16,284 | 17,027 | 17,599 | |||

| 26Q2 YoY | -20.4% | 3.2% | 0.4% | 22.8% | 31.0% | 8.9% | 4.6% | 3.4% | |||

| QoQ | QoQ | 4.0% | 8.6% | ||||||||

| IDC | 出貨量 | 12,357 14,461 | 16,779 | 3,773 | 3,975 | 4,261 | 4,421 | 16,430 | 18,083 | 19,347 | |

| 26Q2 YoY | 26Q2 YoY | -17.4% | 17.0% | 16.0% | 2.0% | 1.9% | 3.0% | 0.2% -2.1% | 10.1% | 7.0% | |

| QoQ | QoQ | -14.2% | 5.4% | 7.2% | 3.8% |

資料來源:福邦投顧整理(

26Q2)

。

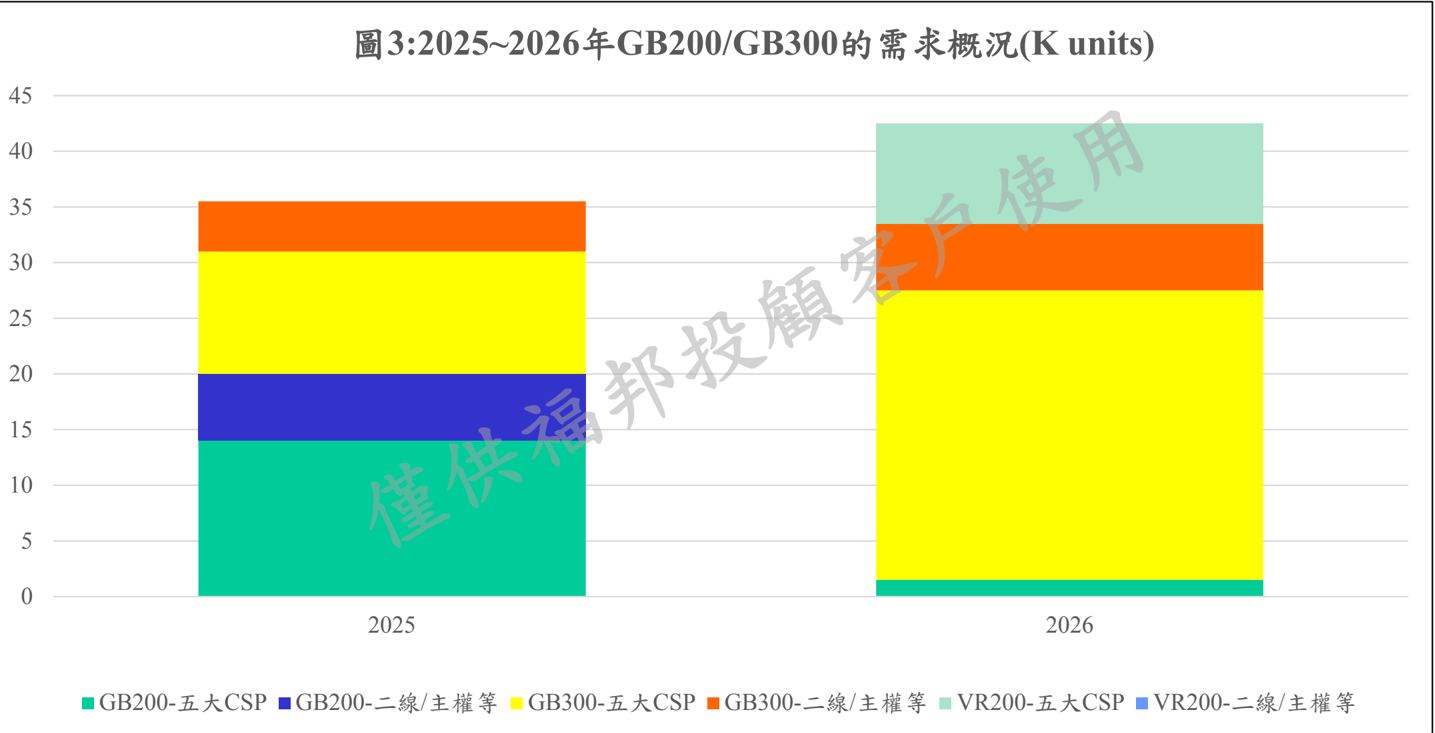

GPU: 今年整體 NV 預期出貨櫃數 41K+

- ◼ 根據供應鏈調查統計,目前預期維持 41K 以上,客戶尚在觀望 VR200 的需求, 2026 年僅有小量量產, 2027 年才有望放量。

資料來源:福邦投顧( JUNE.2026)

GB200/GB300/VR200 規格 : 南亞和臻鼎為亮點

表 2:GB200/300 VS. VR200

資料來源 : 產業調研、福邦投顧整理

| 名稱 | GB200 NVL72(72GPU) | GB300 NVL72(72GPU) | VR200 NVL144(72GPU) |

|---|---|---|---|

| 時間 | 25Q1 試產, 25Q2 量產 | 25H2 樣機 /2026 放量 | 26H2 樣機 /2027 放量 |

| 晶圓製程 | 4nm | 4nm | 3nm |

| 配合的 PCIE 版本 | 6 | 6 | 6 |

| CoWoS 製程 | CoWoS-L 雙 GPU 封裝 | CoWoS-L 雙 GPU 封裝 | CoWoS-L 雙 GPU 封裝 |

| 單晶圓可切割數 ( 顆 ) | 14~15 | 14~15 | 8( 包含 I/O chiplet 面積增加 ) |

| TDP/ 散熱方式 | 1,200W/ 水冷 | 1400W/ 水冷 | 1800W,2300W/ 水冷 |

| 載板供應商 | Ibiden(B) 、欣興 (G) | Ibiden80~90% / 欣興 10~20% | Ibiden90~95% / 欣興 5~10% |

| - 載板價格 (USD/ 顆 )60+(Grace)/100+ (GPU) | - 載板價格 (USD/ 顆 )60+(Grace)/100+ (GPU) | 150 (GPU) | 200+(GPU) |

| CCL 材料供應 | 計算板 : 斗山 M8(LDK)+M4 交換板 : 台光電 M8(LDK2)+M2 | 計算板 : 斗山 M8(LDK)+M4 交換板 :M8(LDK2)+M2 生益科技 (70%) 台光電 (30%) | 計算板 : 斗山 (M8+LDK+HVLP4)+M4 交換板 :M8(LDK2+HVLP4) 生益科技 / 台光電 / 南亞 ( 交期最快 ) CPX:Delay/M8(LDK2) / 單櫃版本採用 M7 中介板 :M8(LDK2) |

| CCL 上游材料供應 | 玻布 : 台玻、 Asahi 、泰山玻 纖 樹脂 :Sabic 、 MGC 、 Asahi | 玻布 : 台玻、 Asahi 、泰山玻纖 樹脂 :Sabic 、 MGC 、 Asahi | 玻布 : 台玻、 Asahi 、泰山玻纖、國際複材、富喬、日東紡 |

| CCL 上游材料供應 | 樹脂 :Sabic 、 MGC 、 Asahi | ||

| CCL 上游材料供應 | 銅箔 : 三井 / 古河 / 盧森堡 | HVLP3 銅箔 : 三井 / 古河 / 盧森堡 HVLP4 銅箔 : 三井 / 古河 / 盧森堡 / 金居 / 福田 | HVLP3 銅箔 : 三井 / 古河 / 盧森堡 HVLP4 銅箔 : 三井 / 古河 / 盧森堡 / 金居 / 福田 |

| ComputeTray | 5 壓 22L | 5 壓 22L | 6 壓 26L |

| PCB 供應商欣興 | PCB 供應商欣興 | 勝宏 > 欣興 | 欣興 35~40%> 臻鼎 25~30% = 勝宏 25~30% |

| NVSwitch Tray | 24L HLC | 24LHLC | 32L(N+N HLC) |

| PCB 供應商 WUS/TTM/VGT | PCB 供應商 WUS/TTM/VGT | VGT50%/TTM40%/ 景旺 10% | VGT/WUS/TTM |

| CPX | CPX | CPX | Delay |

| PCB 供應商 小中介板 (Midplane) | PCB 供應商 小中介板 (Midplane) | PCB 供應商 小中介板 (Midplane) | 44L(N+N HLC) |

| 【僅供內部教育訓練使用,嚴禁外流】 PCB 供應商 | 【僅供內部教育訓練使用,嚴禁外流】 PCB 供應商 | 【僅供內部教育訓練使用,嚴禁外流】 PCB 供應商 | 8 VGT/ 景旺 / 滬電 |

雲端廠商 ASIC 相關規格 -高階材料 / 製程加快導入

表 3: 雲端大廠 &LLM 廠商方案

資料來源 : 產業調研、福邦投顧整理預估

| 客戶 | Design Service/ Code Name | 時間 | 設計 規格 | L6 | L10~L12 | CCLSupply | Compute Board PCB Supply |

|---|---|---|---|---|---|---|---|

| Broadcom - TPU v7 (Ironwood) | 26H1 | 22/24L | Celestica80%/ Jabil 20% | Celestica /Flex/ 鴻海 (5%) | M7-Panasonic (80~90%)/EMC | 主 :ISU/LCS/WUS/TTM/VGT 備用 :GCE | |

| Broadcom - TPU v8AX- 推論 (Sunfish) | 26Q4 | 44L | Celestica80%/ Jabil 20% | Celestica /Flex/ 鴻海 (5%) | M8(LK2)- EMC/ 松下 | 主 :WUS/TTM/LCS/VGT 備用 :ISU/GCE/ 臻鼎 /SCC/DY | |

| MediaTek - TPU v8 X - 訓練 (Zebrafish) | 27Q1 | 36L | Celestica80%/ Jabil 20% | Celestica /Flex/ 鴻海 (5%) | M8(LK2)- EMC/ 松下 | 主 :ISU/WUS/TTM/VGT 備用 :LCS | |

| MediaTek - TPU v9 X (Humufish) | 2027 | 6 壓 24L | Celestica80%/ Jabil 20% | Celestica /Flex/ 鴻海 (5%) | M9orM8.5 EMC | 主 :ISU/VGT/WUS/TTM/ 欣興 備用 : 臻鼎 /LCS | |

| Amazon | Marvell - AWSTrainium2e (Cayman) | 26H1 | 26L | 智邦 ( 氣冷 ) / 緯穎 ( 水冷 ) | 緯穎 /Jabil/Flex | M8(LK)-EMC/TUC | GCE/ SY /FHT |

| Amazon | Annapurna - Trainium3 (Mariana) | 26Q2 | 26L/ 40L | 智邦 ( 氣冷 ) / 緯穎 ( 水冷 ) | 緯穎 /Jabil/Flex | M8(LK)- EMC/TUC/Nanya | GCE/ SY/ FHT |

| Amazon | Annapurna - Trainium4 (Maverick) | 27H2 | 34L | 智邦 ( 氣冷 ) / 緯穎 ( 水冷 ) | 緯穎 /Jabil/Flex | M8.5 EMC/TUC | GCE( 打樣中 ) |

| Meta | Broadcom - MTIAT V1.0 (Minerva) | 25H2 | 40L | 廣達 /Celestica | 廣達 | M8(LK)- EMC | WUS/TTM/ISU |

| Meta | Broadcom - MTIA I V1.5 (Iris+ / Santa Barbara) | 26H2 | 36L | 廣達 or Celestica | 廣達 or Celestica | M8(LK)- EMC /TUC? | WUS/ GCE /TTM/ ISU/SCC |

| Meta | Broadcom - MTIAV2 (Olympus / Santa Cruz) | 28E | ? | 廣達 or Celestica | 廣達 or Celestica | M8.5? | WUS/GCE/TTM/ ISU/DY? |

| MSFT | Marvell-MAIA 300 (Griffin) | 27H1 | 40L+ | 廣達 | 廣達 | M8.5 EMC/Doosan? | GCE/TTM/WUS/ 大德 /ISU |

| OPENAI | 【僅供內部教育訓練使用,嚴禁外流】 Broadcom-Titan1 | 26H2? | 40L+ | 廣達 ? 智邦 ? | Celestica | M8 以上 - EMC /TUC? | 9 TTM |

鑽針主邏輯PCB 廠積極擴產

- PCB 設計日益複雜,耗用大量產能:過去伺服器板層數約 16~2X 層,目前主流已經來到 20~30 層,未來 30~50 層越顯常見。

- PCB 用量增加,耗用大量產能 : 隨著各家設計陸續參考 NVIDIA Rack 設計,除了原有的主 板 (GPU/ASIC 使用 ) ,亦新增更多副板,例如 Switchboard 、 midplane 等,終端客戶積極 驗證新供應廠商。

表 4: 全球主要 GPU/ASIC 陣營 PCB 供應商擴產概況

| 億元 | 產值 / 產能 | 2025 | 2026(F) | YoY | 2027(F) | YoY | 2028(F) | YoY |

|---|---|---|---|---|---|---|---|---|

| 勝宏科技 | 多層板 (M^2) | 28K | 120K | +328% | 350K | +190% | 590K | +69% |

| HDI(M^2) | 130K | 320K | +146% | 640K | +100% | 680K | +6% | |

| 金像電 | sqf | 6,800K | 10,000K | +47% | 11,000K | +10% | 12,000K | +9% |

| ISU Petasy | (M^2) | 240K | 280K | +16% | 320K | +14% | 360K | +13% |

| 滬電股份 | (M^2) | 160K | 210K | +30% | 340K | +62% | 440K | +29% |

資料來源 : 產業調研、福邦投顧整理預估

PCB 鑽針需求呈現翻倍成長 -CCL 材料影響

- ◼ PCB 用鑽針受到板材影響,在同樣板厚下,每針可鑽孔次數大幅縮水 :

- M6~M7 時主針鑽孔壽命約 600~800 次

- M8 材料下可鑽 400~500 次

- M9 材料下僅剩下 100~200 次

- 材料越高階,鑽針使用量會是過往的 6 倍以上。

| 表 5: 鑽針基於不同板材的使用壽命 & 各應用對應的鑽針方案 | 表 5: 鑽針基於不同板材的使用壽命 & 各應用對應的鑽針方案 | 表 5: 鑽針基於不同板材的使用壽命 & 各應用對應的鑽針方案 |

|---|---|---|

| 過去 | 目前 未來 | |

| 對應材質 | M6~M7 | M8 M9 |

| 主針壽命 | 1000/600~800 次 | 400~500 次 100~200 次 |

資料來源 : 產業調研、福邦投顧整理預估

PCB 鑽針需求呈現翻倍成長 -長徑比帶動報價上揚

- 當前主流 GPU 用 PCB 約 5mm 厚度,隨著 AI 用 PCB 板厚的提升,每增加 1mm ,製造上可能會採 用增加一根預鑽針,採用預鑽針預鑽至特定深度,後續用主針完成加工。

- GPU 伺服器 :GB200 採用「 1 主針配 2 白針」→ GB300 採用「 1 主針配 3 白針」→ VR200 採用「 1 主針配 4 白針」,

- AI 用的鑽針,長度 / 直徑比超過 30 規格的鑽針,報價上會採用一個方案一個價格,因為 加工精度要求提高,難度變大;目前 AI 用的鍍膜鑽針報價較傳統白針多 20~50% ,若是這 種報價方式,特別是板厚超過 7mm ,產品售價將會多 40~50% ;未來約在 2027~2028 年時, 7.5~8.5mm 的鑽針將成為主流,報價將會是一般白針的 6 倍以上報價。

- 毛利率方向 :AI 用的鍍膜鑽針鑽針,根據產業訪查,產品毛利率約 40%+ 。

| 表 6: 鑽針各應用對應的鑽針方案 | 表 6: 鑽針各應用對應的鑽針方案 | 資料來源 : 產業調研、福邦投顧整理預估 | 資料來源 : 產業調研、福邦投顧整理預估 |

|---|---|---|---|

| GPU Server | ASIC Server | 交換機 | |

| 對應鑽針方案 | 1 主針 +1~4 根預鑽白針 | 2 主針 +1 根預鑽白針 | 3~4 根主針 +1~2 根預鑽白針 |

| 表 7: 鑽針不同長徑比的報價倍數 | 表 7: 鑽針不同長徑比的報價倍數 | 表 7: 鑽針不同長徑比的報價倍數 | 資料來源 : 產業調研、福邦投顧整理預估 | 資料來源 : 產業調研、福邦投顧整理預估 |

|---|---|---|---|---|

| 長徑比 | 一般 (10~20)/ 鍍膜 | 30 | 40 | 50 |

| 售價倍數 | 1/1.2~1.5 | 3~4x | 6~8x | 12~16x |

【僅供內部教育訓練使用,嚴禁外流】

全球主要鑽針廠亦積極擴充產能,供需維持吃緊

- 目前全球主要伺服器 PCB 廠採用的鑽針廠,高階鑽針以中鎢高新旗下的金洲科技和尖點 為主、中階以下以鼎泰高科為主;日本佑能主要用於載板生產用針。

- 鑽針廠的外溢效果 : 由於前四大廠優先用於 AI 伺服器相關生產用針,使得中低階針有排 擠效應,白針類產品外溢給凱崴等廠商。

表 8: 全球主要鑽針廠產能 / 客戶概況

資料來源 : 產業調研、福邦投顧整理預估

| 公司 | 產能 ( 萬支 / 月 ) | 高階鑽針占比主要客戶 | 高階鑽針占比主要客戶 | 規劃 |

|---|---|---|---|---|

| 鼎泰高科 | 1.2 億支 | >40% | 深南、景旺、勝宏、健鼎、生 益、方正、廣合、定穎 | 2026 年 :1.8~2 億支 / 月 |

| 中钨高新 ( 金洲 ) | 9,000 | >15% | 勝宏、深南、高技、生益、景 旺等 (( 中系高階主供 ) | 2026 年底至 1.2 億支 / 年 2027 年新增 6300 萬支 / 年 2028 年新增 1.3 億支 / 年 |

| 佑能 | 3,000~4000 | >60% | 專注日本、台灣市場、載板廠 | |

| 尖點 | 3,500(50% 以上 高階鍍膜針) | >50% | 金像電、 ISU 、勝宏、 TTM 、滬 電、臻鼎、欣興等 | 2026 年計畫擴產至 4,500 萬支 +/ 月,目標至 2028 年 達到 9,000 萬支 +/ 月 |

HVLP4 銅箔需求受良率影響,需求驚人

- 根據供應鏈調查,依照良率 80~90% 的假設下, Nvidia Rubin 的需求約 300~400 噸 / 、 LPU 約 200~250 噸 / 月, Amazon AWS 800~850 噸 / 月, Meta MTIA 200 噸 / 月, AMD MI450 100~200 噸 / 月, 800G 交換機 400 噸 / 月,合計 1,200~1,300 噸 / 月 /2,700~2,800 噸 / 月。

- 若依照實際 PCB 生產狀況, Nvidia 的實際良率約 50~60% , Rubin 系列對於 HVLP4 的銅箔需 求將上修至接近 1,000 噸,總需求 1,600 噸 / 月 /2,900~3,000 噸 / 月。

表 9: 全球主要 HVLP 需求估算與供應鏈格局

| HVLP2 | HVLP3 | HVLP4 | HVLP5 | |

|---|---|---|---|---|

| 加工費 | USD15/kg | USD20~25/kg | 25~30 美金 /kg | 35+ |

| 供應商 | 三井、古河、福田、 金居、盧森堡、銅冠、 德福 | 三井、古河、福田、 金居、盧森堡、銅冠、 德福 | 三井、古河、福田、 金居、盧森堡、銅冠、德福 | 三井、古河、 福田 |

| 客戶 | AWS T2 (2024-2025 年 ) Google V5/V6 | NVIDIA GB200 NVSW Google V7 | AWS T2MAX(2026 年 ) 、 Meta M9 896K2/K3 、 NVIDA Rubin 、 Google V8 、 AMDMI450 、 | PanasonicM9 |

| 需求量 | 【僅供內部教育訓練使用,嚴禁外流】 AWS 300-400 噸 / 月 資料來源 : | NV38~40 噸 / 月 Google v7 產業調研、福邦投顧整理預估 | AWS800~850 噸 / 月 (100 萬張 / 月 ) Nvidia 300~1000 噸 / 月 800G 交換機 400 噸 / 月 Meta 20 噸 / 月 AMD20 噸 / 月 Google Zebra&Sun 80 噸 / 月 | 14 |

全球主要供應商概況 : 加快導入新供應體系

表 10: 全球主要 HVLP 供應鏈格局

資料來源 : 產業調研、福邦投顧整理預估

| 產品分布 | 關鍵客戶 | 關鍵終端客戶 | 高階產能規劃 | |

|---|---|---|---|---|

| 三井金屬 | HVLP1~5 | 日 : 松下 台 : 台光電、台燿 中 : 生益 | Nvidia/Google/AWS 等 | 26Y:550 噸 / 月 27Y:1,000 噸 / 月 28Y:1,200 噸 / 月 |

| 古河電工 | HVLP1~4 | 日 : 松下 台 : 台光電 | Nvidia/Google/AWS 等 | 26Y:100~200 噸 / 月 |

| 福田金屬 | HVLP1~5 | 日 : 松下 台 : 台光電、台燿、 南亞 | Nvidia/Google | 26Y:100~200 噸 / 月 |

| 盧森堡 | HVLP1~4 | 韓 : 斗山 台 : 台光電、台燿 | Nvidia/AWS | 26Y:100~200 噸 / 月 |

| 金居 | HVLP1~4 | 韓 : 斗山 台 : 台光電 中 : 南亞新材 ? | NVidia | 26Y:330 噸 / 月 27Y:700 噸 / 月 28Y:800 噸 / 月 |

| 德福科技 | HVLP1~4 | 日 : 松下 中 : 生益 台 : 聯茂、台光電 | NVidia/Google | 27Y:100~200 噸 / 月 |

| 銅冠銅箔 | HVLP1~4 | 中 : 生益、南亞新材 台 : 台光電、台耀 | NVidia | 26Y:50~100 噸 / 月 27Y:200 噸 / 月 |

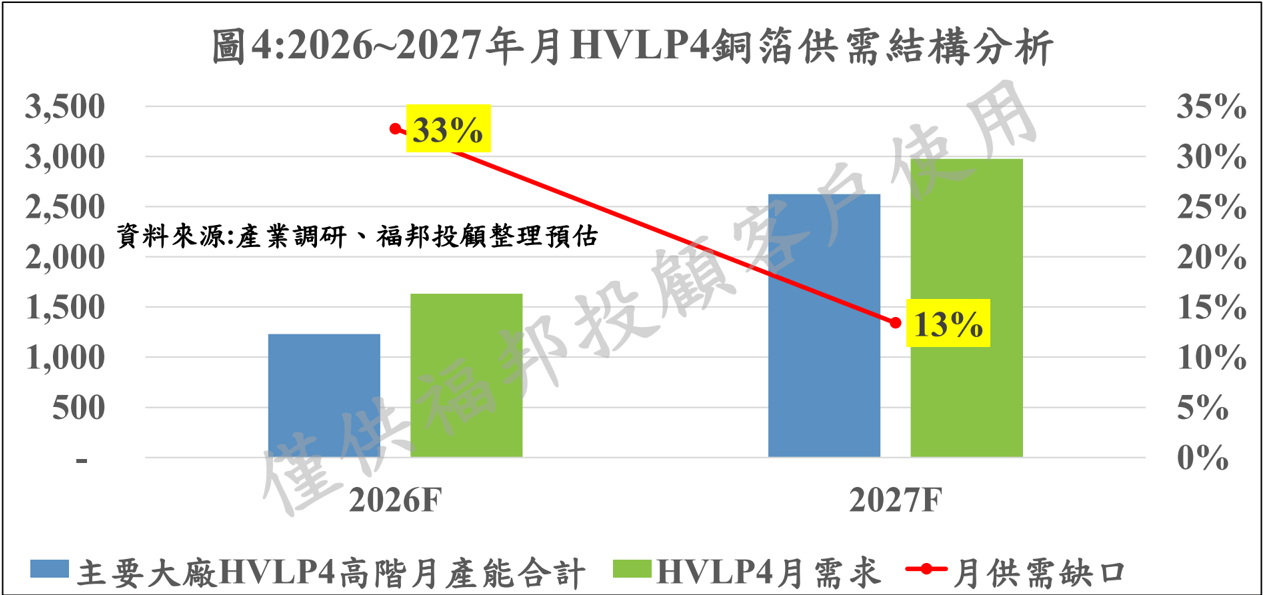

銅箔供需缺口往 2027 年將縮小,供應廠商增加

- 根據供應鏈調查,由於供需缺口明顯,主要 CCL 廠商 ( 台光電、生益科技等 ) 積極導入新 的供應體系, 2026 年主要生產廠商擴產後,可達 1,200~1,300 噸 / 月, 2027 年預估達 2,600~2,700 噸 / 月。 ( 供應體系 : 台銅 / 古河 / 盧森堡 / 金居 / 福田 / 德福 / 銅冠 ) ,韓系樂天 、台系長春後續有望驗證進入供應體系 )

- 根據福邦投顧對於供需格局的假設預估, 2026~2027 年的供需缺口 33%/13% 。

【僅供內部教育訓練使用,嚴禁外流】

玻纖布使用種類

表 11: 玻纖布使用種類彙整

| 應用 | 應用 | 元件 | 基板類型 | 基板類型 | 材料等級要求 | 玻布類型 | 玻布類型 |

|---|---|---|---|---|---|---|---|

| 高階 | 中階 | ||||||

| 資通訊 | 處理器 | 封裝載板 | CPU/GPU/A SIC | Low CTE | T | E | |

| 資通訊 | AI 伺服器 資料中心 交 | 處理器 | 封裝載板 | NAND | Low CTE | T | E |

| 資通訊 | / / | 處理器 | 封裝載板 | DRAM | Low Dk | NE/NER | E |

| 資通訊 | 換機 / 基地台等 | 主板 | 伺服器 (AI/ 一般型 ) | 伺服器 (AI/ 一般型 ) | Low Dk | NE/NER/Q | E |

| 資通訊 | 主板 | 交換機 ( 核心 /AI) | 交換機 ( 核心 /AI) | Low Dk | NE/NER/NEZ/Q | E | |

| 主板 | 網卡 (NIC) | 網卡 (NIC) | Low Dk | NE/NER | E | ||

| 處理器 | 封裝載板 | AP/CPU | Low CTE | Ultra-Thin T, T | Ultra-ThinE | ||

| 非動態記憶體 | NAND | Low CTE | Ultra-Thin T | Super Ultra-Thin E | |||

| 手機 / 平板等 | 動態記憶體 | DRAM | Low CTE | Ultra-Thin T( 行動 ) | Ultra-Thin T( 行動 ) | ||

| 動態記憶體 | DRAM | Low Dk | NE(PC) | NE(PC) | |||

| 邊緣端 | 主板 | 主板 | Low Dk | Ultra-Thin NE | Ultra-ThinE | ||

| 邊緣端 | 無線通訊 | RF 封裝載板 | RF 封裝載板 | Low Dk | Ultra-Thin NE | Ultra-ThinE | |

| DT/NB/AI PC | CPU/ 記憶體 | 封裝載板 | CPU/GPU/NP U | Low CTE | T | E | |

| 主板 | DRAM | Low Dk | NE(PC) | E | |||

| AR/VR | 先進 SoC | 封裝載板 | 封裝載板 | Low CTE | T | Super Ultra-Thin E | |

| 車用 | EV/ADAS | 先進 SoC mmWave 雷達 | 封裝載板 模組載板 | 封裝載板 模組載板 | Low CTE Low Dk | T Ultra-Thin NE | E E |

料來源 : 產業調研、福邦投顧整理預估

【僅供內部教育訓練使用,嚴禁外流】

高階電子布供應商概況 : 台光電佔有非日東紡以外供應

表 12: 電子玻纖布供應商與其主要客戶

| 廠商 | 地區別 | 供應電子布產品 | 主要客戶 |

|---|---|---|---|

| Nittobo | 日 | E/lowDK/LowCTE | • LowDK: 松下、 Doosan 、 TUC 、南亞 • LowCTE:Resonac 、 MGC 、松下 |

| Asahi | 日 | E/lowDK/LowCTE/Q | • LowDK:EMC 、 Doosan • Q:EMC 、 Doosan 、松下 |

| 台玻 | 台 | E/lowDK/LowCTE | • Low DK: EMC 、 Doosan 、 TUC • LowCTE: Resonac 、 MGC 、 EMC |

| 德宏 | 台 | E/Q | • Q:EMC 、南亞 |

| 富喬 | 台 | E/lowDK/LowCTE | • LowDK:EMC 、 Doosan 、 TUC 、 Asahi( 紗 ) • LowCTE:Asahi( 紗 ) |

| 南亞塑膠 | 台 | E/lowDK/LowCTE | • LowDK: 南亞 • LowCTE:Resonac 、 MGC 、南亞 |

| 泰山玻纖 | 中 | E/lowDK/LowCTE/Q | • Low DK: EMC 、 Doosan 、 TUC • LowCTE: Resonac 、 MGC 、 EMC • Q:EMC 、 Asahi( 紗 ) |

| 光遠新材 | 中 | E/lowDK/LowCTE | • LowDK:EMC |

| 宏和科技 | 中 | E/lowDK/LowCTE | • LowDK:EMC • LowCTE:Resonac 、 MGC 、 EMC |

| 建滔積層板 | 中 | E/lowDK | • LowDK:EMC 、生益科技 |

| 菲力華 | 中 | Q | • Q: 生益科技、 EMC 、松下、 TUC |

| 【僅供內部教育訓練使用,嚴禁外流】 國際複材 CPIC | 中 | E/lowDK/LowCTE | • LowDK: 生益科技 |

T-Glass: 客戶積極導入抗翹曲設計

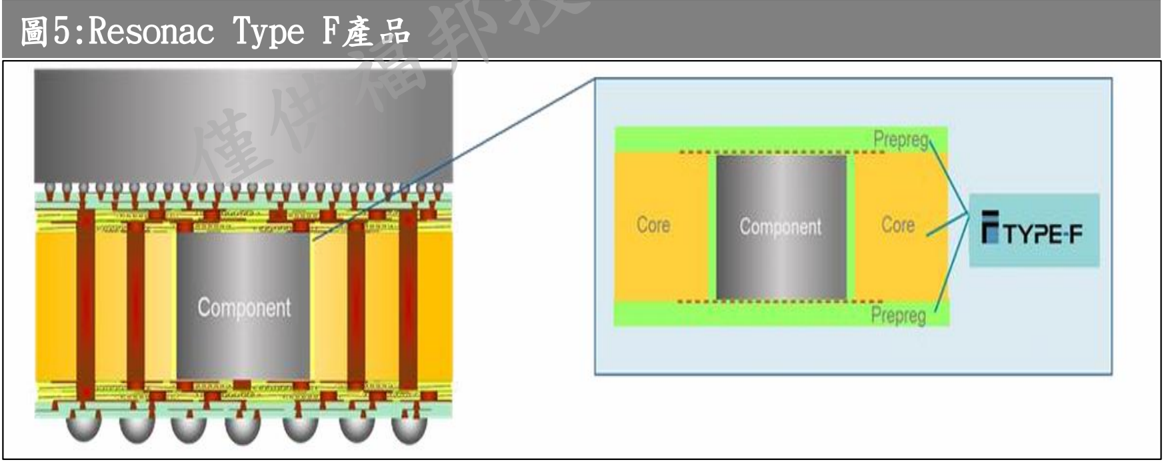

- 下個世代的半導體封裝需要更大的面積來放置更多元件、支持 2D~3D 封裝 (CoWoS~SOIC) ,因此材料的要求需要 Low CTE 、高彈性變量來達到低翹曲度( Warpage) 和連接可靠度 。

- 根據 Resonac 白皮書,為了解決內埋元件載板對於核心層的厚度精度要求,較薄的核心 層或不均勻的厚度,會導致內埋元件的損壞,因此之後許多載板核心的設計會採用厚 Core+ low CTE 膠片(採用 T/Q Glass) 。

- 2026 年的 TPU , 2027 年的 Maia300 都有見到這類核心 Core CCL+PP 的設計方案 (Multilayer Core) ,此也會多消耗 T-Glass 的供應量。

【僅供內部教育訓練使用,嚴禁外流】

T-glass 至 2027 年仍將呈現供不應求格局,缺口 30%+

- 目前需求來看, T-glass 需求中有 70% 用於 FCBGA 用的 ABF 載板, 30% 用於手機等 FCCSP 用的 BT 載板上。

- T-glass 產能劃分來看,日東紡佔有全球主要產能的 40% ,台玻約 15~20% ,宏和約 20~30% ,其他 ( 包含泰山玻纖等 )15~20% 。

- 福邦投顧預期儘管日東紡於 2027 年陸續開產能出來,但只緩解了 Intel/AMD/Nvidia 的用 料,對於 ASIC 陣營的 Broadcom/Marvell/MTK/Annapurna 而言,仍難以取得足夠料源,維 持 T-Glass 持續供不應求的判斷,缺口仍會逐年往上。

LowDK Gen2 於 2H26 將見到缺口達 60%+

- 根據供應鏈訪查, 2026H2 開始,低介電二代布需求約 400~500 萬米 / 月,其中主要需求來 源是 Nvidia VR200 、 Google V8T/V8I 。

- 以其銅箔基板廠商供應來看,主要以台玻、泰山玻纖、國際複材、 Asahi 為主,不足部 分將由富喬、光遠、 Nittobo 補足,合計 2026~2027 年供應量 300 萬米 / 月。

Q-Glass:LPU 產品將率先採用

- ◼ 目前最新的 NVIDIA LPX Rack 從原先的全 M9Q 設計,改採用 M8(K2)+M9(Q) 的設計,配置為 1:1 ,其中 Q Glass 主要採用 10 系列的極薄布,供應廠商少。

- ◼ 根據產業調查,預估 NVIDIA LPU 產品需求約在 12~13K(2026~2027Y) ,潛在 Q glass 需求 約 110 萬米 / 月,隱含良率損耗則需要 210~220 萬米 / 月。

表 13 : LPU 主要供應資訊

| LPU Rack | |

|---|---|

| PCB 設計規格 | 52L(26+26) |

| Q-Glass 供應商 | 菲利華、德宏 |

| HVLP4 供應商 | 三井、古河、 盧森堡、金居 |

| M9 CCL 供應商 | 台光電 / 生益 |

| PCB 供應商 | 勝宏、 Wus 、 TTM(30%) |

| 組裝 | 鴻海 |

資料來源 : 福邦投顧預估

| LPU 產品試算 ( 單櫃 ) 表 14 : LPU 供應試算 | LPU 產品試算 ( 單櫃 ) 表 14 : LPU 供應試算 |

|---|---|

| Tray 數量 per Rack | 32 |

| PCB/Tray | 1 |

| LPU/PCB | 8 |

| LPU 總量 ( 顆 ) | 256 |

| CCL 用量 /PCB | 8 |

| 總用量 | 256 |

| M9Q/ 張 ASP(TWD) | 10,000 |

| CCL 總產值 (TWD) per Rack | 2,560,000 |

| CCLASPper PCB (USD) | 2,667 |

| PCBASP(USD) | 4,444 |

| Q 布 ASP per PCB (USD) | 1,440 |

| Q 布 ASP (USD) | 45 |

| Q 布用量 ( 米 ) per PCB | 32 |

Q-Glass: 供應者寡,關注非日系供應

- ◼ 根據產業調查,統計台系 (1 家 ) 、日系 (2 家 ) 、中系 (2 家 ) 產能規劃, 2026 年底預估產能 約 220~230 萬米 / 月, 2027 年預估產能可達約 450 萬米 / 月以上。

| 表 15:Q-Glass 供應商概況 | 表 15:Q-Glass 供應商概況 | 表 15:Q-Glass 供應商概況 | 表 15:Q-Glass 供應商概況 | 表 15:Q-Glass 供應商概況 | 資料來源 : 福邦投顧整理 |

|---|---|---|---|---|---|

| 公司 | 地區 | 關鍵客戶 | 產能 (K 米 / 月 ) | 產能 (K 米 / 月 ) | 說明 |

| 2026F | 2027F | ||||

| 信越化學 | 日 | 日 : 松下、 Resonac 、 MGC 台 : 台光電 | 75 | 240 | 外觀與同業不同,影 響採用意願 |

| Asahi | 日 | 日 : 松下、 Resonac 、 MGC 台 : 台光電 | 50 | 50 | 大客戶優先指定選用 |

| 泰山玻纖 | 中 | 台 : 台光電 | 300 | 1,200 | |

| 菲利華 | 中 | 日 : 松下 中 : 生益科技 台 : 台光電、台燿、南亞 韓 : 斗山 | 800 | 1,500~ 2,000 | • 優先供應生益科 技 • 26H1 30W 米 / 月 →26H2 80W 米 / 月 |

| 德宏 | 台 | 台 : 台光電、南亞、台燿 (?) 韓 : 斗山 (?) | 1,000 | 1,500~ 2,000 | • 優先供應台光電 • 26H1 60W 米 / 月 →26 年底 100W 米 / 月 |

Q-Glass:2026 年客戶進入庫存建立期

- ◼ 目前供應鏈的良率約在 55~60% , 26H2 進入 Nvidia LPU 產品的備貨期,將帶動銅箔基板 廠商的備貨需求。

- ◼ 後續主要 NVidia 在正交背板 M10 的選用 ( 二代 Q Df<3.5) 、 CoWoP 需要更高階的材料下,單 一客戶潛在需求有望達到 3~400 萬米 / 月。

- ◼ ASIC 陣營態度 : 目前 Meta 選用 M9Q 進行打樣, Amazon/MSFT 選用 M9(K2) 進行主板打樣, Google TPU V9 至少選用 M9(K2) 以上材料。

價格 :E glass 漲幅驚人, 2H26 將續漲至創新高價

- 玻纖布於 2021~2022 年週期係受到需求端推動帶動漲價,以 7628 系列為例,報價達到 8.8RMB/ 米,本輪低階起漲,除受原物料之外,也受到主要供應商陸續轉做高階玻布 (283 ,排擠低階布生產 ( 打破供需平衡情況 ) ,進而帶動漲價。

- 7628 布累計至 26H1 YTD 64% , 2116/1080 布 YTD 90%/94% , 2021 年三種布種的歷史高點 約 8.8/11/11 RMB ,尚有約 10~20% 的上漲空間。

價格 : 高階電子布漲價,漲勢可望持續至 2027H1

- 高階布種由於生產效率較傳統布下滑,以及良率因素影響,配合需求持續攀升下,每年 均有約 20~30% 的漲幅,考量缺貨持續至 2027 年,漲價趨勢將延續至 27H1 。

表 16: 玻纖布漲價幅度

| 產品 | 目前 ASP(USD/ 米 ) | 2025 | 2026 |

|---|---|---|---|

| LowDK | 6~8 | +20~30% | 維持全年 20~30% 漲幅預期 |

| LowDK2 | 18~22 | +20~30% | 26H1YTD 漲幅 +30~50% , 26H2 預 期漲價至 USD20~24/ 米。 |

| T-Glass | 23~30 | +20~30% | • 日東紡 26H1YTD 漲幅 30% • 中系廠商 26H1 漲幅 20% • 26H2 預期會有 10%+ 漲幅。 |

| Q-Glass | 40~45 | 0% | 26H1 漲幅 10~20% |

資料來源

: 產業調研、福邦投顧整理

銅箔基板漲價循環直至 2027H2

- 目前 AI 相關 CCL 交期延長至 4~6 個月,上游料況吃緊(庫存 1~2 周)

- 福邦投顧預期考量上游材料漲價循環至少漲至 27H1 ,將推動下游 CCL 客戶漲價續漲至 2027 年。

表 17: 主要 CCL 廠商漲價幅度

資料來源 : 產業調研、福邦投顧整理

| 公司名稱 | 地區 | 過去產品漲價幅度 |

|---|---|---|

| Panasonic | 日 | • 26M5 高速 CCL 漲 20% 、 FR4 漲 30% 、 PP 漲 15% |

| Resonac | 日 | • 26M3 CCL 漲 30% |

| MGC | 日 | • 26M4 全品項漲 40% |

| 台光電 | 台 | • 26M3 全品項漲 15%+ , M6 以下漲 20~25% • 26M4 M7 以上漲 5~10% |

| 台燿 | 台 | • 26M4 漲幅 20~40% 。 |

| 南亞 | 台 | • 26H1 YTD+30% 。 |

| 聯茂 | 台 | • 26H1 YTD+40%+(4/6 月 ) 。 |

| 建滔積層板 | 中 | • 26H1 累計五次漲價函, YTD 漲幅達 50%+ |

| 生益科技 | 中 | • 26M5 高速 CCL/PP 漲 20% |

OpenClaw: 加速從 LLM 往 AI Agent 發展

- ◼ OpenClaw: 開放式 AI 助理項目,可以根據使用者指令在應用程式和線上服務之間自行處 理複雜任務,並被設計為可以代替使用者執行任務的 AI 軟體,並非過往的聊天機器人。

- ◼ OpenAI 推出 GPT5.4 ,此次更新提供 Thinking 和 Pro 兩種模型; Pro 主要適用於需要進行 複雜任務的使用者, Thinking 模型可以在產出答案前提出思考計畫,使用者可以從中調 整任務方向 → 強化 Agent 能力,可以支持智慧裝置執行複雜的工作流程。

- ◼ NVIDIA 將推出類似 OpenClaw 的開放式平台 -NemoClaw 。

表 18 : LLM 與 Agent 推理比較

| 傳統 LLM 推理 | AI Agent 推理 | |

|---|---|---|

| 流程 | 輸入 →LLM(GPU)→ 輸出 | 感知 → 規劃 → 推理 → 工具與執行 (CPU) |

| 運作本質 | 單向生成 | 循環決策 |

| 互動對象 | 與使用者進行 Q&A | 與環境 / 工具 /API 互動 |

| 對硬體影響 | 主要消耗 GPU 算力 | CPU 需要介入成為主要調度,其中涉及沙 盒隔離、儲存、記憶,複雜工具調用, |

資料來源 : 產業調研、福邦投顧整理

大廠對於 CPU 的關注度提昇

表 19 :主流大廠對於 Agentic AI 的想法

| 看法 | |

|---|---|

| Intel | • 在 Agentic AI 浪潮中,傳統 CPU 重回重要位置 ; 公司強調隨著 AI 代理( agent )工作負 載增多, CPU 扮演了協調各種運算的核心角色。 • Intel 也坦承先前低估了需求: Intel 「錯估了」數據中心 CPU 的增長速度,正將更多晶 圓產能從客戶端 (PC) 轉向伺服器用處理器。這些訊息顯示, Intel 正積極將資源集中 在伺服器 CPU ,並強調其 x86 生態系統與 GPU 夥伴(如與 NVIDIA 合作的 CPU+GPU 解決方案)將支持未來 AI 工作負載。 |

| 資料來源 : AMD | 產業調研、福邦投顧整理預估 • 目前伺服器級 CPU 的需求「遠遠超出」預期。推理工作負載增加明顯拉動 CPU 使用 量增長,不僅標準 CPU (如 EPYC )需求強勁,而且客戶也要求針對特定 AI 工作負 載做客製化設計。 • Agentic AI 流程中,多數「派生工作」(由智能代理產生的副任務)會落在傳統 CPU 上處理,因此 EPYC CPU 需求正「激增」,並預期伺服器端的 CPU 市場會以兩 位數速度成長。 • AMD 認為 Agentic AI 使它的 CPU 產品戰略得到驗證:不只 GPU , CPU 也是驅動 AI 效能和擴展性的關鍵。 |

| NVIDIA | • 隨著 AI 流量從訓練階段轉向部署和推理階段,公司會將 Grace/Vera CPU 與 GPU 搭配,服務 Agentic 工作負載 • 未來推理繁重的部署可能會更接近 1:1 的 CPU:GPU 比例,甚至有時可完全以 CPU 獨自處理。公司最近宣布與 Meta 達成協議,大規模部署 NVIDIA 的 Grace/Vera CPU 作為獨立平台,顯示其對 CPU 解決方案的積極推廣。 |

【僅供內部教育訓練使用,嚴禁外流】

資料來源 : 各公司、福邦投顧整理

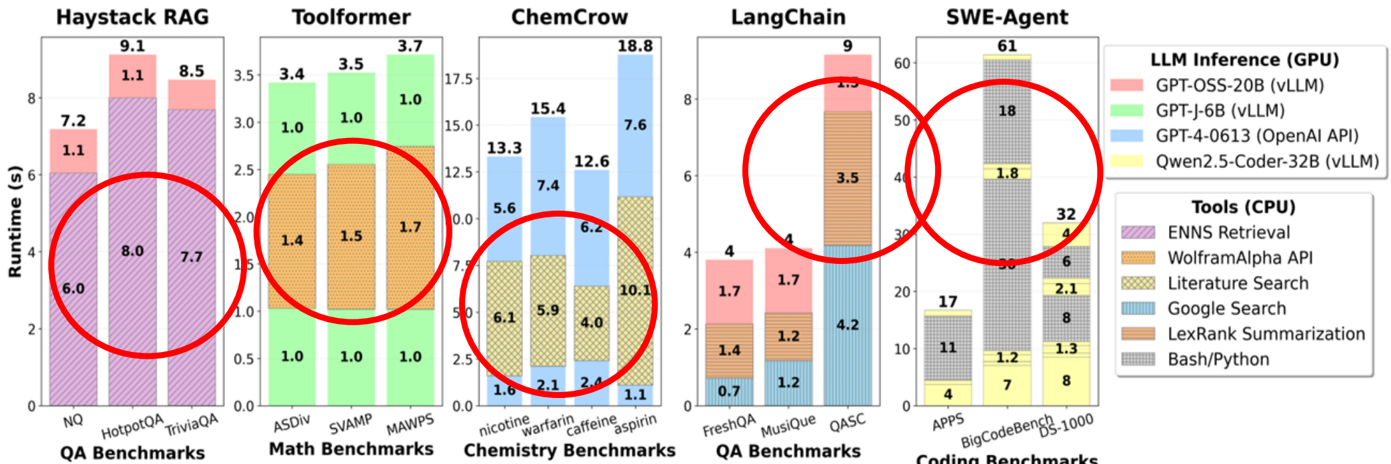

1.0 -

5.9

圖 10:Agent 下, CPU 佔據了大部分的延遲

Toolformer

ChemCrow

Agentic AI 的瓶頸主要來自 CPU

8

1.0

8

LLM Inference (GPU)

GPT-OSS-20B (VLLM)

- ◼ 根據論文《 ACPU-Centric Perspective on Agentic AI 》一文指出,可以看出執行時間中 CPU 延遲占了大比例(紅圈),最高可達到 90% 以上;吞吐量瓶頸除了來自 GPU ,亦會 來自 CPU; 能耗方面,大批次處理中 (Batch size 提升至 128) , CPU 平行處理效率低於 GPU ,佔到總能耗超過 44% ,延遲會從 2.8 秒提升至 6 秒以上,超過 2 倍。 Runtime (s) 6 4 WolframAlpha API

6.0

10.1

1.7

1.4

20

10

17

11

2.1

8

1.3

Literature Search

Google Search

LexRank Summarization

Bash/Python

1.2

資料來源 : 《 ACPU-Centric Perspective on Agentic AI 》 、福邦投顧整理 (化學文獻檢索)

說明 :Haystack RAG (問答檢索) / Toolformer (數學運算與 API 呼叫) / ChemCrow Langchain (網路搜尋與摘要) / SWE-Agent (程式碼與 Bash/Python 執行 )

2

1.2

9

4.2

60

SWE-Agent

61

CPU 朝向多核發展→推升載板面積

- ◼ Agent 執行 :API 處理、資料解析、腳本執行, 90% 由 CPU 完成,為了降低延遲, CPU 往多 核心發展是趨勢。

- ◼ 記憶體與上下文切換 :CPU 需要頻繁在不同 Agent 狀態做切換,多核心架構能讓每個 Agent 有獨立的處理單元,降低上下文切換帶來的效率損耗。

- ◼ 沙盒隔離 / 安全 :Agent 需要大量獨立的一般伺服器建立 Sandbox 來執行,使用量與使用 者和使用量正相關,需要更多核心數、高頻寬。

表 20 :伺服器 CPU 核心數

| 廠商 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|

| Intel | Purley/Whitley | EagleStream | BirchStream | Oakstream | ? |

| 核心數 | 28/28 | 56 | 128 | 144~288 | 500? |

| AMD | Milan/Rome | Genoa/Bergamo | Turin | VENICE | VERANO |

| 核心數 | 64/64 | 96/128 | 128~192 | 256 | 256~320? |

資料來源 :Intel 、 AMD 、福邦投顧整理預估

IC 載板 : 主流晶片使用面積攀升

- 根據供應鏈訪查,目前主流 CPU/GPU/ASIC 晶片載板的使用面積將持續攀升。

表 21

:主流晶片面積

資料來源 : 各公司、福邦投顧整理

| 產品名稱 | 推出時間 | 資料來源 封裝方式 | : 產業調研、福邦投顧整理預估 面積 * 層數 | 與前代的增幅 | |

|---|---|---|---|---|---|

| Intel | OAK Stream | 2026 | LGA | ? | |

| Intel | Birch Stream | 2024H1 | LGA | 6,000*20 | +15% |

| Intel | Eagle Stream | 2023 | LGA | 5,000*20 | |

| AMD | Venice | 2026 | FCLGA | 6,100*26 | +44% |

| AMD | Turin | 2024Q4 | FCLGA | 5,500*20 | - |

| AMD | Genoa | 2022Q4 | FCLGA | 5,500*20 | |

| NV | Rubin | 2026~2027 | CoWoS-L | 9,000*18 | +75% |

| NV | Blackwell | 2024~2025 | CoWoS-L | 5,900*14 | +116% |

| NV | Hopper | 2023~2024 | CoWoS-L | 3,200*12 | |

| NV | Vera | 2024~2025 | CoWoS-R | 5,700*18 | +46% |

| NV | Grace | 2023~2024 | 5,000*14 | ||

| HumuFish | 2027 | EMIB-T | 14,000*24 | +160% | |

| Zebrafish | 2026 | CoWoS-S | 5,300*24 | +22% | |

| SunFish | 2026 | CoWoS-S | 7,000*18 | +21% | |

| 【僅供內部教育訓練使用,嚴禁外流】 GhostFish | 2025 | CoWoS-S | 6,500*16 | 32 |

IC 載板 : 產業能見度拉長

- 根據供應鏈訪查,目前主流載板對於供需的意見陸續在 26H1 看到供不應求,與之對應的 生產相關輔材訂單能見度可至 2028 年。

表 22 :主流大廠對於供需的想法

| 供應 | 公司 | 稼動率概況 | 對供需的想法 | 對應客戶 |

|---|---|---|---|---|

| 載板 | Ibiden | AI 相關滿載 | 2027 年載板產能供不應求 | NV/Intel/AMD |

| 載板 | Semco | 26H2 滿載 | 2027 年載板產能供不應求 | Intel/AMD/NV/AMZN |

| 載板 | AT&S | 26Q1 滿載 | 2027 年載板產能供不應求 | Intel/AMD/Marvell |

| 載板 | 欣興 | 26Q1 滿載 | 2026 年玻纖布缺料, 2027 年供不應求 | NV/Intel/AMD/Broadcom/AMZN |

| 載板 | 南電 | 26Q1 滿載 | 2027 年載板產能供不應求, LowCTE 缺料至 2028 年。 | Broadcom( 主要 )/AMD |

| 載板 | 景碩 | 26H2 滿載 | 2027 年載板產能供不應求, LowCTE 缺料至 2028 年。 | NV/AMD |

| 生產 輔材 | 鉅橡 | 26H2 滿載 | 訂單能見度可至 2028 年 | 全球主要載板廠 |

| 上游材料 | 味之素 | 滿載 | 若需求持續暢旺, 2027 年產能嚴重不 足:公司於 2028 年才有 70% 新產能開 出 | 全球主要載板廠 |

| 上游材料 | : 產業調研、福邦投顧整理預估 日東紡 | 滿載 | 2027 年開始量產新產能。 | 全球主要載板廠 |

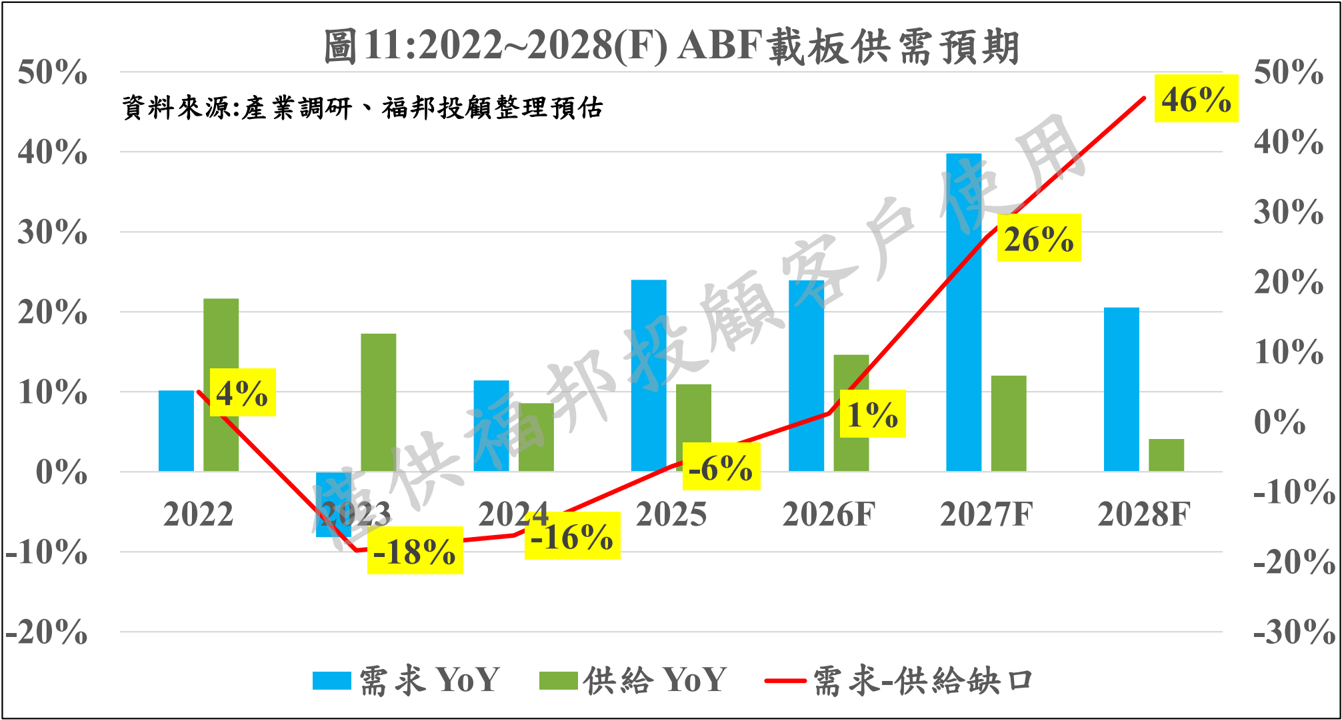

IC 載板 :ABF 載板供需將從 2026 年開始見到供不應求

- 根據福邦投顧預估, 2025 年 ABF 載板仍處於供過於求的格局, 2026 年開始在 AI 的需求強 勢帶動影響下, ABF 載板將開始見到供不應求格局,並於 2027~28 年逐步擴大。 ( 本圖不含缺 T-glass 影響 )

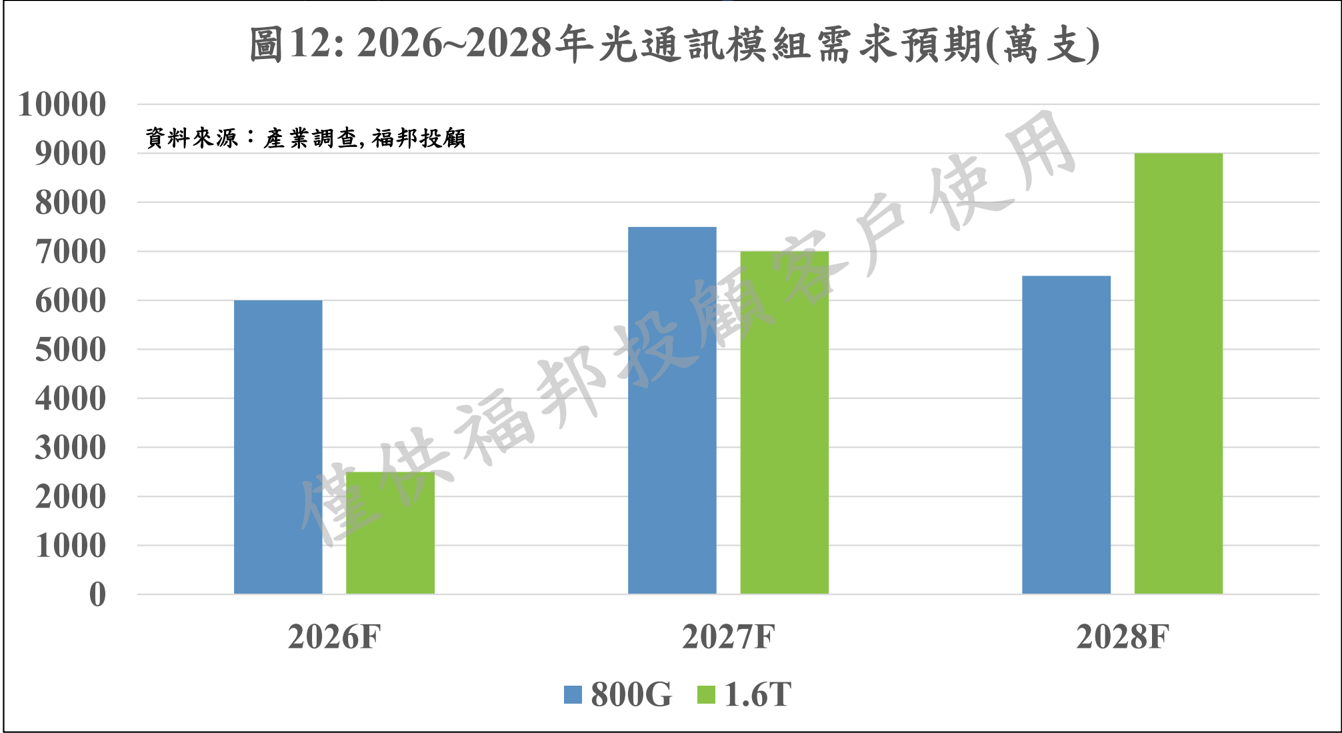

可插拔光通訊模組 :800G/1.6T 潛在需求上升

- ◼ 根據福邦投顧產業調查, 2026/27/28 年 800G 的採購'需求'可望達到 6,000/7,500/6,500 萬支, 1.6T 需求預估 2,500/7,000/9,000 萬支。

- ( 隱含終端客戶對於良率的考量造成的 Overbooking)

傳統光通訊模組板 -HDI/mSAP 供應體系的新機會

- ◼ 因應高度整合和小型化需求,光模組開始大量採用 MSAP 來縮小產品體積和損耗;進入 1.6T , L/S 要求微縮至 20µm-25µm ;因此 1.6T 開始,強制採用 MSAP 。

- ◼ 材料規格上,亦往 M7~M8 等級以上升級,但在 MSAP 部分,會大量採用載體銅箔 ( 三井金屬 90% 市佔率 ) 、日東紡的 Low CTE 布。

表 23 :400G~3.2T PCB 方案比較

| 速率 | 400G | 800G | 1.6T | 3.2T |

|---|---|---|---|---|

| 製程 | HDI | HDI/mSAP | mSAP | SAP ( 須具備 FCBGA 能力 ) |

| 層數 | 10L | 12~14L | 14~18L | 18-20L |

| L/S | 40~50μm | 30~40μm | 20~30μm | 10~15μm |

| CCL 等級 | M4/M6 | M6/M7 | M8( 斗山 ) | M9 |

| ASP(USD) | ~10 | 12→14~15 | 30→35 | 60? |

| 毛利率 | 20~30% | 40~50% | 50~60% | 70~80% |

| 供應鏈 | SCC 、欣興 、興森等 | 臻鼎 /SCC/ 欣興 / 方正 / 景 旺 / 華通 /WUS 等 | 臻鼎、 SCC 、 欣興、華通等 | 臻鼎、 SCC 、欣興 |

資料來源:產業調查、福邦投顧

【僅供內部教育訓練使用,嚴禁外流】

傳統光通訊模組 PCB 供應商概況 :27 年可望緩解供應

| 表 24 : 主要供應商客戶與產能概況 | 表 24 : 主要供應商客戶與產能概況 | 表 24 : 主要供應商客戶與產能概況 | 資料來源:產業調查、福邦投顧整 |

|---|---|---|---|

| 供應商 | 關鍵客戶 | mSAP 月產能規劃預期 | 理 客戶 2027 年月產能 ( 支 ) |

| 欣興 | 中 : 中際旭創 美 :Coherent 、 Mellanox | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

| 深南電路 | 中 : 中際旭創、新易盛 美 :Coherent | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

| 臻鼎 | 中 : 中際旭創 | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

| 華通 | 中 : 中際旭創 美 :AAOI 、 Coherent | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

| 方正科技 | 中 : 新易盛、 華工科技、光迅科技 | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

| 景旺電子 | 中 : 中際旭創、新易盛 | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

| 興森科技 | 中 : 華工科技、光迅科技 | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

| 勝宏科技 | 潛在客戶 : 中際旭創 | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

| AT&S | 中:中際旭創 美 :Coherent 、 Mellanox | 請洽福邦證券業務窗口 | 理 客戶 2027 年月產能 ( 支 ) |

雲端資料中心採用之交換器品牌

- ◼ 雲端資料中心多採用品牌 + 白牌的混合方案

- ◼ Spine 和 DCI 因為結構複雜,所以多採用品牌廠,但 Google 和 Amazon 由於架構 和軟體上較強,所以選擇白牌來配合他們的結構。

- ◼ TOR 和 Leaf 結構簡單,可以看到較多白牌 ( 裸機、白盒 ) 的方案。

- ◼ xAI 的交換機品牌主要採用 Juniper 的方案,主權 AI 體系 (ex: 星際之門、中東等 ) 多會採用 Cisco 等品牌交換機。

表 25 : 各大雲廠商交換機廠商彙整

| TOR( 機櫃) | Leaf (接入) | Spine (匯聚) | DCI (核心) | |

|---|---|---|---|---|

| 白牌 (CLS/ 偉創力 ) | 白牌 (CLS/ 偉創力 ) | 白牌 (CLS/ 偉創力 ) | 白牌 /Juniper/CSCO | |

| Amazon(AWS) | 白牌 (CLS/Accton/CSCO) | 白牌 (CLS/Accton) | 白牌 (CLS/Accton) | Juniper |

| 微軟 (Azure) | Arista/CSCO/Dell | Arista/CSCO/Dell | Arista | Arista |

| Meta | 白牌 (CLS/ 智邦 /CSCO) | Arista/Edgecore (智邦) | Arista/Edgecore (智邦) | Arista/Juniper/ 白 |

| 百度 | 白牌 /H3C | 華為 /H3C | 華為 /H3C | 華為 /H3C |

| 阿里巴巴 | 思科 /H3C/ 銳捷 / 華為 / 白牌 | 思科 /H3C/ 銳捷 / 華為 / 白 牌 | 思科 /H3C/ 銳捷 / 華為 / 白 牌 | 華為 /H3C |

| 騰訊 | 思科 /H3C/ 銳捷 / 華為 / 白牌 | 思科 /H3C/ 銳捷 / 華為 | 華為 /H3C | 華為 /H3C |

| APPLE | Arista/CSCO/ 白牌 | Arista/CSCO | Arista | CSCO/Juniper |

資料來源: 650 GROUP 、福邦投顧整理

【僅供內部教育訓練使用,嚴禁外流】

交換機板 : 主流 AI 層數較低,傳統乙太網多層為主

- ◼ 資料中心需要承載流量大 + 高速傳輸,在此需求下,高多層板成為此需求的解決方案, 其優點在於電子元件間連線縮短下,訊號傳輸速度提高,而且也方遍佈線。

- ◼ 乙太網交換機為各家 CSP+ 主權主要 Scale out 的主流, 800G 報價是 400G 的 2 倍以上, 1.6T 是 800G 的 4 倍以上。

| 板層數劃分 | 產品 銅箔基板主要供應商 | PCB 主要供應商 | |

|---|---|---|---|

| Cisco 400G:24~36LPTH 800G:38~48L PTH (NPO:28L) 1.6T:46~52L PTH / Arista Celestica | 800G 台光電 / 松下 /Doosan | 金像電、 TTM 、 | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) |

| Cisco 400G:24~36LPTH 800G:38~48L PTH (NPO:28L) 1.6T:46~52L PTH / Arista Celestica | 1.6T 台光電 / 松下 | 滬士電、 ISU | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) |

| 800G 台光電、 Doosan | TTM 、滬士電、 | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) | |

| 台燿、台光電 | 金像電、 ISU | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) | |

| 18~20L HDI Accton | 1.6T 800G 台光電 /Doosan/ 松下 / 台燿 | 金像電、 ISU | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) |

| 18~20L HDI Accton | 1.6T 台光電 / 松下 / 台燿 | 金像電、 ISU | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) |

| 800G Doosan 、台光電 | TTM 、 ISU 、 LCS | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) | |

| 1.6T 台光電 | TTM 、 ISU 、 LCS 金像電 | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) | |

| Mellanox | 800G 台光電 | TTM 、滬士電 | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) |

| Mellanox | 1.6T 台光電 | TTM 、滬士電 | 400G :1500 800G:4,000 1.6T:16,000+ ( 美金 / 平方米 ) |

【僅供內部教育訓練使用,嚴禁外流】

交換機的材料

- ◼ 在交換機升級的過程中,由於高速傳輸需求,對於耗損也是嚴格規範, 800G 材 料價格則會較 400G 材料增加 60%+ , Tomahawk6 將會使用於 2026 年的 1.6T 交換機 可使用材料約 M8~M8.5( 碳氫 +LK2) 等級, 2027 年後的規格可望往 M9(Q) 發展。

| 表 27: 各速率材料概況 | 表 27: 各速率材料概況 | 表 27: 各速率材料概況 | 表 27: 各速率材料概況 | 表 27: 各速率材料概況 | 表 27: 各速率材料概況 |

|---|---|---|---|---|---|

| 100G | 400G 、 800G | 800G 、 1.6T | 1.6T | 3.2T~ | |

| 材料耗損等級 | Very low loss | Ultra low loss | Extreme Ultra low loss | Super low loss | ? |

| Df | 0.005~0.006 | ~0.003 | ~0.002 | ~0.001 | ~0.0003 |

| 頻率 | 13Ghz(NRZ) | 13Ghz(PAM4) | 28Ghz(PAM4) | 56Ghz(PAM4) | 100+Ghz? |

| 設計 | PPO | PPO+Low K Glass | PPO+LowK/K2 +VLP2~4 | PPO+CH 樹脂 + VLP4 +Q/LK3/LK2 | CH 樹脂 +Q+VLP4up |

| 平均單價 / 張 | ~1,000 | 1,000~2,000 | 2,000~3,000/ 3500~4000 | 4000~5000/ 10,000 | ? |

| 代表型號 | 松下 M6 | 松下 M7 | 松下 M8 | 松下 M9Q | 松下 M10 |

| 競爭同業 產品儲備 | EM-528/626 | EM-528K/EM-890KEM-892K/K2 | EM-528K/EM-890KEM-892K/K2 | EM-896K3 | EM-898K3 |

| 競爭同業 產品儲備 | TU883 | ThunderClad2/3 | ThunderClad4 | ThunderClad 5 | ? |

| 競爭同業 產品儲備 | IT 968/968G | IT988G | IT998GSE/2 | IT999GSE3 | ITQ10G(K4) |

| 競爭同業 產品儲備 | NP186/188U,H | NPG188UK/199 | NPG199K/HK | NPG-998Q | NPG-999Q |

| 競爭同業 產品儲備 | Synamic 6/6N | Synamic 8GN | Synamic 9GN | Synamic 10/11GQ | ? |

| 競爭同業 產品儲備 | DS7409DV ( N) | DS7409DJG(N) | DS7409DQN/N2/T2DS7409DYQ/L2/N ? | DS7409DQN/N2/T2DS7409DYQ/L2/N ? | DS7409DQN/N2/T2DS7409DYQ/L2/N ? |

| 競爭同業 產品儲備 | NY6300S | NY-P1~3 | NY-P4 | NY-P5 | NY-P6 |

40

【僅供內部教育訓練使用,嚴禁外流】 資料來源:各公司,福邦投顧整理

重點載板、 CCL 公司獲利預估

| 股票 代號 | 股票 名稱 | 股本 ( 百萬 ) | 總市值 ( 億 ) | 24EPS | 25EPS | 26EPS(F) | 27EPS(F) | 28EPS(F) | 景氣上行期 PE |

|---|---|---|---|---|---|---|---|---|---|

| 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X | 載板 - 國際同業評價 P/E 評價 40~50X |

| 8046 | 南電 | 6,462 | 7,593 | 0.32 | 3.01 | 14.5 | 55 | 85 | 20~35 |

| 3037 | 欣興 | 15,902 | 16,545 | 3.3 | 4.4 | 16.8 | 33 | 44.5 | 20~30 |

| 3189 | 景碩 | 5,268 | 4,678 | 0.11 | 3.5 | 9 | 17.5 | 28.5 | 12~20 |

| 4958 | 臻鼎 | 10,794 | 6,509 | 9.6 | 7.1 | 14.3 | 26 | 34 | 20~35 |

| 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X | 材料 - 國際同業 P/E 評價 30~40X |

| 1303 | 南亞 | 79,308 | 14,513 | 0.42 | 0.51 | 8.5 | 21 | 20~30 | |

| 1802 | 台玻 | 29,081 | 2,068 | (0.54) | (0.2) | 2.9 | 4.2 | N/A | |

| 1815 | 富喬 | 5,849 | 609 | 0.12 | 1.6 | 4.7 | 9.7 | 15~23 | |

| 5475 | 德宏 | 1,271 | 292 | (1.36) | (0.2) | 4.6 | 26 | N/A | |

| 8021 | 尖點 | 1,467 | 823 | 1.45 | 2.7 | 9.3 | 22 | 32.5 | 16~25 |

| 8358 | 金居 | 2,526 | 1,483 | 3.76 | 4.2 | 12 | 17.2 | 27 | 19~30 |

| 2383 | 台光電 | 3,583 | 19,832 | 27.6 | 41 | 85.8 | 174 | 323 | 20~30 |

| 6213 | 聯茂 | 3,635 | 1,309 | 2.3 | 4.2 | 9.5 | 18 | 15~25 | |

| 6274 | 台燿 | 2,961 | 5,004 | 9.4 | 11.8 | 35.2 | 74.3 | 101.8 | 20~30 |

Q&A