基本資料

德宏工業是台灣上櫃電子零組件公司,主要產品與 PCB 材料鏈相關,包含印刷電路基層板、玻璃布等製造加工與銷售業務。AI server / 高速 PCB 升級使低介電、低熱膨脹係數與高階玻纖布供應受到市場關注。

核心技術/競爭優勢

- 玻纖布 / PCB 材料鏈位置:位於 CCL 與 PCB 上游材料環節。

- 高階布題材:M8 / M9 CCL 與高速板材需求提升,使 Low Dk / Low Df / Low CTE 玻纖布成為觀察重點。

- 材料供需循環:受玻纖布價格、產能利用率與下游 CCL 拉貨影響。

- Q-Glass(石英布)台系唯一量產供應商:全球 Q-Glass 供應者寡,統計台系(1家,即德宏)、日系(2家)、中系(2家)產能規劃,2026年底全球預估產能約220~230萬米/月、2027年可達450萬米/月以上;德宏 26H1 產能60萬米/月 → 26年底100萬米/月、2027F 150~200萬米/月,優先供應2383_台光電(市)(報告_福邦_PCB產業2026H2_202607,2026-07,estimate 中信心)。

- 客戶:2383_台光電(市)、1303_南亞(市)、6274_台燿(櫃)(?)、斗山(?)(問號為報告原文標註,未進一步查證)。

- NVIDIA LPU Rack Q-Glass 供應商:與菲利華並列 NVIDIA LPU Rack(52L,26+26)Q-Glass 供應商;最新 NVIDIA LPU Rack 設計由全 M9Q 改採 M8(K2)+M9(Q) 1:1 配置,Q Glass 主要採用10系列極薄布,供應廠商少(報告_福邦_PCB產業2026H2_202607,2026-07,estimate 中信心)。

- E/Q 布供應:德宏 E/Q 布供應 EMC(2383_台光電(市))、1303_南亞(市)。

產品與應用

| 產品 / 服務 |

應用 |

觀察重點 |

| 玻璃纖維布(E/Q) |

CCL、PCB 材料 |

高階布供需、報價、產能利用率 |

| Q-Glass(石英布) |

NVIDIA LPU Rack、正交背板 M10、CoWoP 等高階應用 |

ASP 40~45 USD/米,26H1 漲幅 10~20%;產能爬坡進度 |

| 印刷電路基層板相關材料 |

PCB / 電子材料 |

下游 CCL、PCB 需求 |

EPS 記錄

EPS 預估

| 年度 |

福邦投顧 EPS(報告日:2026-07) |

備註 |

| 2026F |

4.6 |

estimate 中信心;由虧轉盈,Q-Glass 產能爬坡帶動 |

| 2027F |

26 |

estimate 中信心 |

財測假設

| 來源(日期) |

模型 / 推導鏈 |

關鍵假設 |

產出 |

| 福邦投顧(2026-07) |

供應鏈調查 → Q-Glass 台系唯一量產供應商地位+NVIDIA LPU 備貨期放量+ASP 漲價 → 由虧轉盈 |

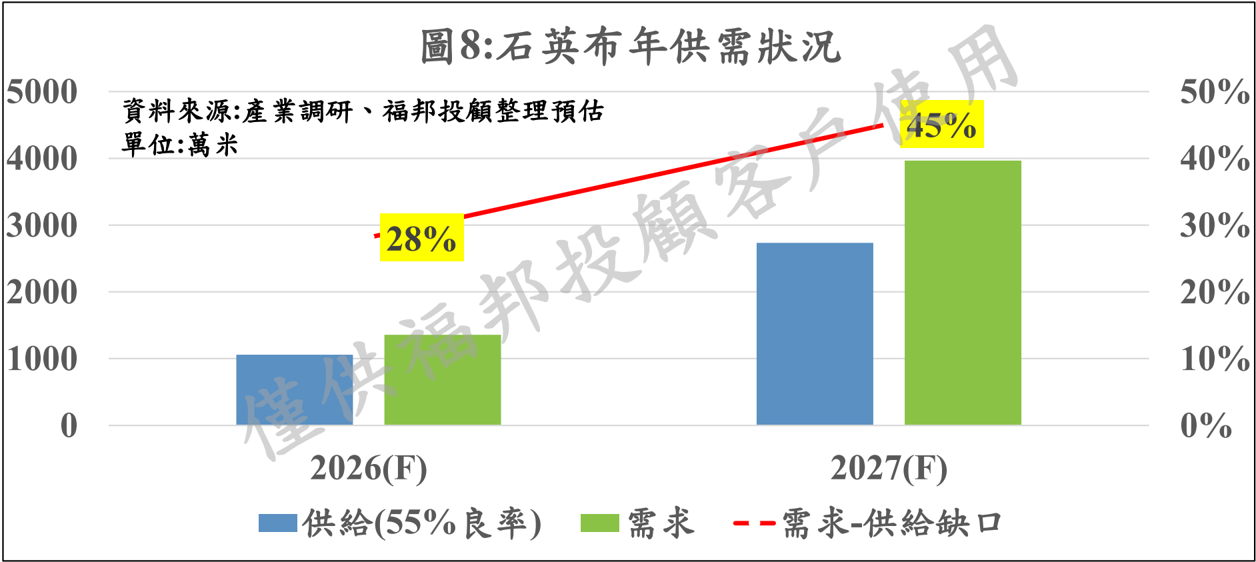

石英布年供需:2026F 供給約1,050萬米(55%良率)vs 需求約1,350萬米(缺口28%);2027F 供給約2,700萬米 vs 需求約3,950萬米(缺口45%);Q-Glass ASP 40~45 USD/米,26H1 漲幅10~20%;產能 26H1 60萬米/月→26年底100萬米/月→2027F 150~200萬米/月 |

26F EPS 4.6、27F EPS 26(estimate 中信心);評價:福邦標示 PE N/A(24/25 為虧損,尚無穩定 P/E 區間) |

目標價與評等

福邦投顧(2026-07)僅將德宏列為「相關個股」納入 PCB 產業比較表,未提供明確評等與目標價(PE 欄位標示 N/A);暫不建立目標價列,待後續報告補明確數字。

時間軸

圖片 / 架構圖

圖說:圖8:石英布年供需狀況(萬米),2026F 供給約 1,050(55% 良率)vs 需求約 1,350(缺口 28%);2027F 供給約 2,700 vs 需求約 3,950(缺口 45%)(福邦投顧 2026-07)

供應鏈位置

相關公司

來源

相關頁面