定義

玻纖布(Glass Cloth / Glass Fabric)是 技術_CCL材料 的三大核心材料之一,與樹脂、銅箔共同構成 PCB 的介電層與機械骨架。它負責提供尺寸穩定、耐熱、機械強度與壓合支撐;在 AI server / 800G / 1.6T switch 世代,玻纖布也成為高速訊號完整性的關鍵材料。

傳統看法把玻纖布視為 CCL 的補強材料,但 224Gbps SerDes 與 1.6T switch 導入後,玻纖布的 Dk、Df、CTE、織法與厚度均勻性會直接影響 skew、插入損耗、熱翹曲與良率。

圖解

flowchart TD

Yarn[玻纖紗 / Glass Yarn] --> Weave[織布<br/>平織 / 開纖 / 扁平]

Weave --> Treat[表面處理 / 開纖處理]

Treat --> Impreg[浸膠<br/>樹脂 Varnish]

Resin[低 Dk / 低 Df 樹脂] --> Impreg

Impreg --> PP[Prepreg / PP]

Copper[HVLP 銅箔] --> Lam[壓合成 CCL]

PP --> Lam

Lam --> PCB[高階 PCB / Switch Board / Midplane]

classDef material fill:#ffd8a8,stroke:#e67700,color:#111;

classDef process fill:#d0bfff,stroke:#7048e8,color:#111;

classDef product fill:#b2f2bb,stroke:#2b8a3e,color:#111;

class Yarn,Resin,Copper material;

class Weave,Treat,Impreg,Lam process;

class PP,PCB product;

圖說:玻纖布先由玻纖紗織成布,再浸入樹脂形成 PP,與銅箔壓合成 CCL;玻纖布的織法與介電性決定高階 PCB 的訊號與熱機械表現。

為什麼 2026 變成焦點

GS 2026-05-19 台燿報告指出,key customer 1.6T switch 將在 2H26 ramp,且新 800G / 1.6T switch model 會採用 M8 CCL + low-DK2 glass fiber。這代表 CCL 升級不只是樹脂與銅箔,玻纖布本身也開始從普通 E-Glass 走向 Low Dk / Low Df / Low CTE 高階布種。

公開法說與產業新聞也顯示,富喬把 2026 成長主軸放在 Low Dk / Df 與 Low CTE 高階產品;台玻、富喬、5475_德宏(櫃)、建榮等玻纖布族群因 AI server / CCL 漲價與高階布供需吃緊而受市場關注。

關鍵材料參數

| 參數 | 意義 | 升級方向 |

|---|---|---|

| Dk(介電常數) | 影響訊號傳播速度與阻抗 | 越低越好,避免高頻訊號延遲 |

| Df(介電損耗) | 影響訊號能量損耗 | 越低越好,支撐 800G / 1.6T |

| CTE(熱膨脹係數) | 影響熱循環下尺寸穩定與翹曲 | 越低越好,適合高層數板 |

| Skew | 差動訊號因介質不均產生時序偏移 | 透過開纖、扁平布、均勻 weave 降低 |

| 厚度 / 均勻性 | 影響壓合、阻抗與良率 | 高階布要求更窄公差 |

玻纖布世代

| 類型 | 特性 | 典型應用 |

|---|---|---|

| E-Glass | 傳統電子級玻纖布,成本低 | 一般 PCB、中低階 CCL |

| T-Glass | 強度與熱穩定較佳 | 高階載板、低 CTE 需求 |

| Low Dk Glass | 介電常數降低 | AI server、高速 switch |

| Advanced Low Dk Glass | 更低 Dk / Df,供應商少 | 1.6T / 224Gbps 高階板 |

| Q 布 / Quartz cloth | 石英材料,低 Dk / Df 潛力高 | 超高速 / 射頻 / 高階 AI 板 → 已拆獨立頁 技術_石英布 |

用途對照(福邦 2026-07)

- T-Glass:需求 70% 用於 FCBGA 的 ABF 載板、30% 用於手機等 FCCSP 的 BT 載板(Low CTE 抗翹曲);產能分布:日東紡約 40%、宏和 20~30%、台玻 15~20%、其他(含泰山玻纖)15~20%

- LowDK / LowDK2(低介電二代布):AI 伺服器主板、交換機(Low Dk);LowDK2 主要需求來源為 NVIDIA VR200、Google TPU V8T/V8I

- 石英布(Q-Glass):NVIDIA LPU(M9Q)率先採用,詳見 技術_石英布

供需與價格(福邦投顧 2026-07 更新)

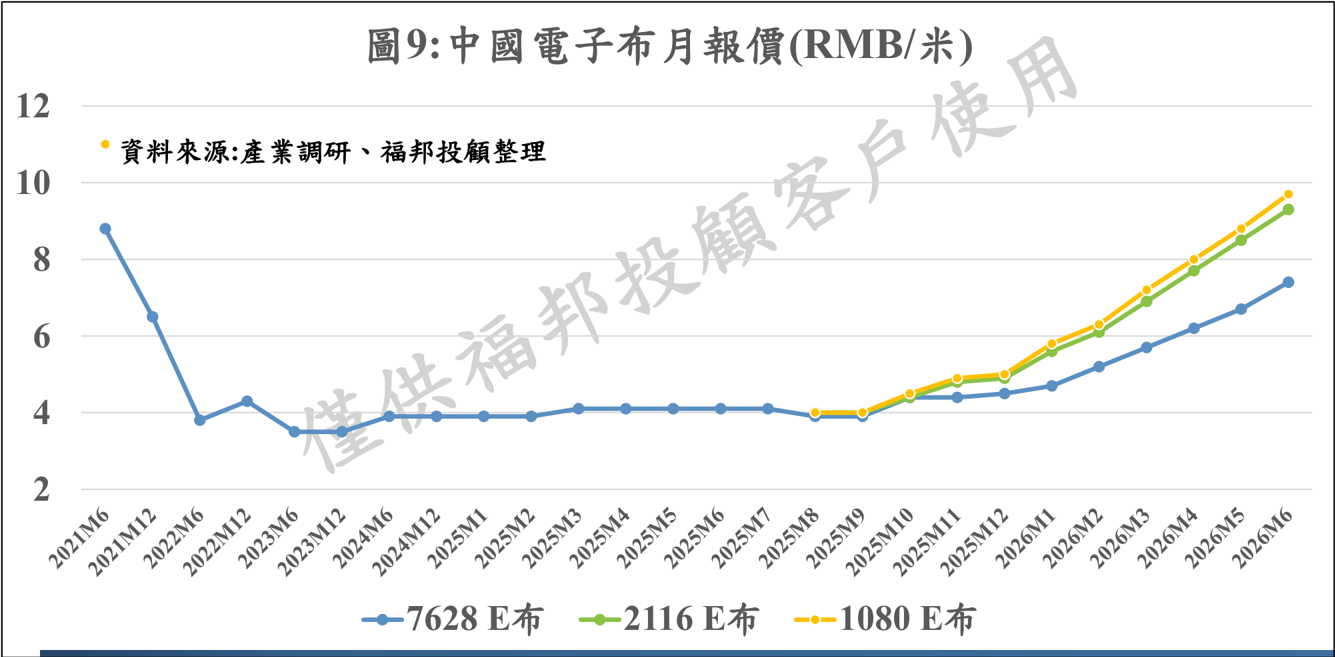

- E-Glass 走入超級循環:中國電子布報價自 2025M9 起漲,7628 布累計至 26H1 YTD +64%,2116/1080 布 YTD +90%/+94%;對比 2021 年歷史高點約 8.8/11/11 RMB/米,尚有約 10~20% 上漲空間,26H2 預期續漲創新高(estimate,中信心)

圖說:圖9 中國電子布月報價(RMB/米)2021M6–2026M6,7628/2116/1080 E布自 2025M9 起自約 4 元一路漲至 2026M6 的 7.4~9.7 元(© 福邦投顧 2026-07)

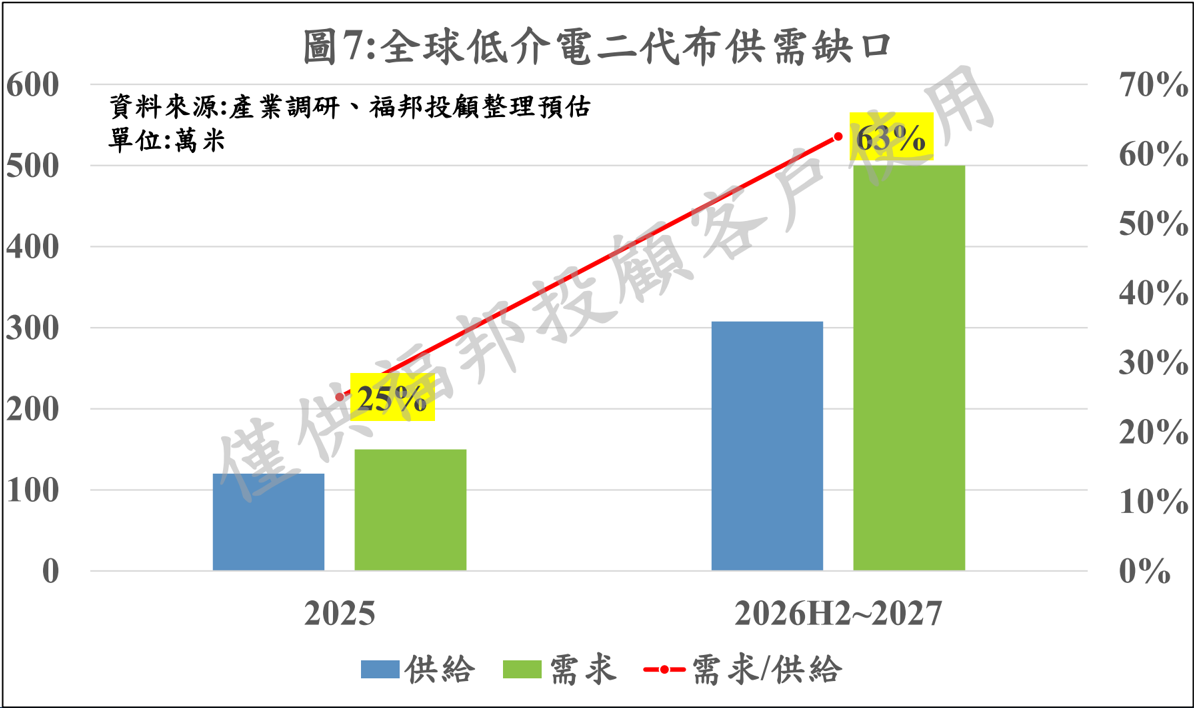

- LowDK2 缺口 26H2 達 60%+:2026H2 起低介電二代布需求約 400~500 萬米/月;CCL 廠主要供應為台玻、泰山玻纖、國際複材、Asahi,不足由富喬、光遠、Nittobo 補足,2026~2027 合計供應量約 300 萬米/月(estimate,中信心)

圖說:圖7 全球低介電二代布供需缺口(萬米),2025 供給約 120 vs 需求約 150(25%);2026H2~2027 供給約 310 vs 需求約 500(63%)(© 福邦投顧 2026-07)

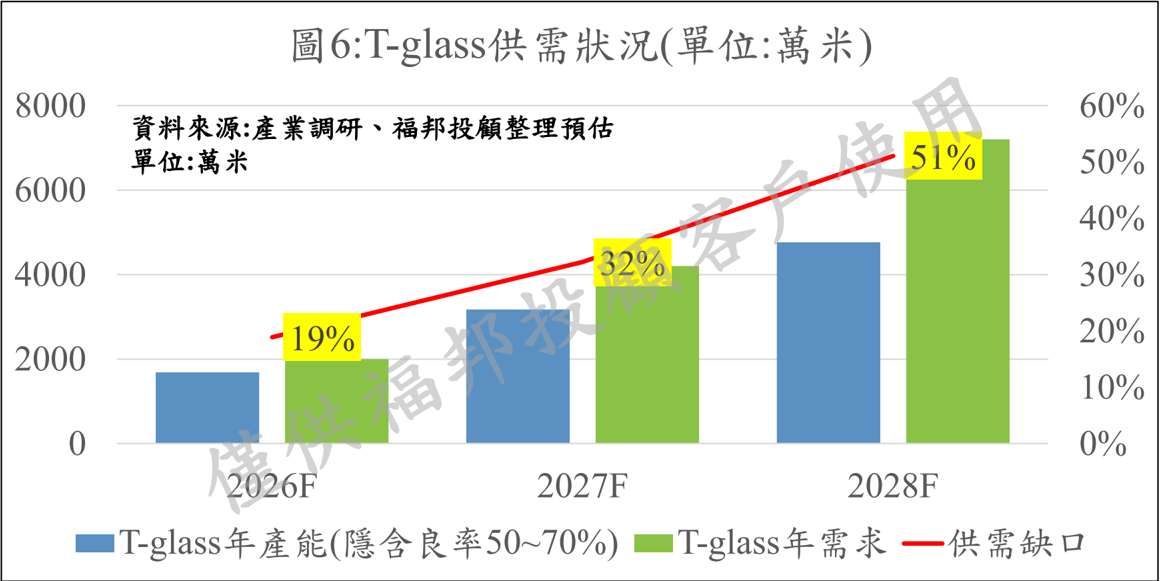

- T-Glass 缺口逐年擴大:日東紡 2027 年新產能開出僅緩解 Intel/AMD/Nvidia 用料,ASIC 陣營(Broadcom/Marvell/MTK/Annapurna)仍難取得足夠料源;2026 年 TPU、2027 年 Maia300 採用厚 Core + Low CTE 膠片(Multilayer Core)設計,多耗 T-Glass(estimate,中信心)

圖說:圖6 T-glass 供需狀況(萬米),2026F 產能約 1,700 vs 需求約 2,000(缺口 19%)→ 2028F 產能約 4,750 vs 需求約 7,200(缺口 51%),隱含良率 50~70%(© 福邦投顧 2026-07)

高階布漲價幅度(表16,福邦 2026-07)

| 產品 | 目前 ASP(USD/米) | 2025 | 2026 |

|---|---|---|---|

| LowDK | 6~8 | +20~30% | 維持全年 20~30% 漲幅預期 |

| LowDK2 | 18~22 | +20~30% | 26H1 YTD +30~50%,26H2 預期漲至 USD20~24/米 |

| T-Glass | 23~30 | +20~30% | 日東紡 26H1 YTD +30%、中系 +20%,26H2 預期再 +10%+ |

| Q-Glass | 40~45 | 0% | 26H1 +10~20%(詳見 技術_石英布) |

高階布每年約 20~30% 漲幅(生產效率較傳統布下滑+良率因素+需求攀升),缺貨持續至 2027 年、漲價趨勢延續至 27H1。

高階電子布供應商與客戶(表12,福邦 2026-07)

| 廠商 | 地區 | 產品 | 主要客戶 |

|---|---|---|---|

| Nittobo(日東紡) | 日 | E/LowDK/LowCTE | LowDK:松下、Doosan、TUC、南亞;LowCTE:Resonac、MGC、松下 |

| Asahi | 日 | E/LowDK/LowCTE/Q | LowDK:EMC、Doosan;Q:EMC、Doosan、松下 |

| 1802_台玻(市) | 台 | E/LowDK/LowCTE | LowDK:EMC、Doosan、TUC;LowCTE:Resonac、MGC、EMC |

| 5475_德宏(櫃) | 台 | E/Q | Q:EMC、南亞 |

| 1815_富喬(櫃) | 台 | E/LowDK/LowCTE | LowDK:EMC、Doosan、TUC、Asahi(紗);LowCTE:Asahi(紗) |

| 1303_南亞(市)(南亞塑膠) | 台 | E/LowDK/LowCTE | LowDK:南亞;LowCTE:Resonac、MGC、南亞 |

| 泰山玻纖 | 中 | E/LowDK/LowCTE/Q | LowDK:EMC、Doosan、TUC;LowCTE:Resonac、MGC、EMC;Q:EMC、Asahi(紗) |

| 光遠新材 | 中 | E/LowDK/LowCTE | LowDK:EMC |

| 宏和科技 | 中 | E/LowDK/LowCTE | LowDK:EMC;LowCTE:Resonac、MGC、EMC |

| 建滔積層板 | 中 | E/LowDK | LowDK:EMC、生益科技 |

| 菲利華 | 中 | Q | Q:生益科技、EMC、松下、TUC |

| 國際複材 CPIC | 中 | E/LowDK/LowCTE | LowDK:生益科技 |

報告章節標題註記:「高階電子布供應商概況:台光電(EMC)佔有非日東紡以外供應」——上表客戶欄 EMC 出現頻率最高。

供應鏈與族群

| 環節 | 廠商 | 角色 | 觀察點 |

|---|---|---|---|

| 台灣玻纖布 | 台玻 1802 | 玻璃纖維 / 玻纖布 | 高階布產能、Low Dk / Low CTE 產品進度 |

| 台灣玻纖布 | 富喬 1815 | 電子級玻纖布 | 法說提到 Low Dk / Df、Low CTE 為 2026 成長主軸 |

| 台灣玻纖布 | 5475_德宏(櫃)、5340_建榮(櫃) | 玻纖布 / CCL 材料鏈觀察 | 產能、產品結構與下游 CCL 客戶 |

| 海外材料 | 日東紡、旭化成 | 高階玻纖布 | 高階布供應能力與價格 |

| CCL 整合 | 2383_台光電(市)、6274_台燿(櫃)、聯茂 6213 | 將玻纖布、樹脂、銅箔整合成高階 CCL | M8 / M9 導入、漲價與客戶認證 |

note

玻纖布廠是否直接受惠,取決於其產品是否能從一般 E-Glass 升級到 Low Dk / Low Df / Low CTE 高階布;若只是低階布漲價,投資彈性與持續性會弱於真正切入 M8+ CCL 材料鏈的公司。

市場規模

- Low Dk 玻纖布 TAM:國泰證估由 2026 年約 US$6 億成長至 2029 年 US$13.8 億,為高階 PCB 材料重要成長方向(產業_國泰證PCB論壇_20260622,2026-06-22)。

- 玻纖布技術由傳統 E-Glass 轉向 Low Dk 玻纖布及石英玻纖布(Q-Glass),改善 Fiber Weave Effect(纖維編織效應)造成的訊號偏移與損耗;M10 等級材料需採石英玻纖布 + 低極性樹脂 + HVLP4/HVLP5 銅箔。

技術瓶頸 / 風險

- 高階產能有限:能穩定供應 Low Dk / Low CTE 高階布的廠商少,認證與量產時間長。

- 成本轉嫁不均:玻纖布漲價需看 CCL 廠與 PCB 廠能否順利轉嫁給 CSP / OEM。

- Q 布良率與加工難度:石英布具低介電潛力,但成本、壓合、鑽孔與良率仍需驗證。

- 替代材料路線:若高速互連轉向 CPO / optical backplane,部分長距離銅 PCB 對高階玻纖布的需求可能分流。

相關技術

來源

- 報告_福邦_PCB產業2026H2_202607,福邦投顧,2026-07(E布報價、LowDK2/T-Glass 供需缺口、表12 供應商客戶、表16 漲價幅度)

- 產業_國泰證PCB論壇_20260622,國泰證期,2026-06-22(Low Dk 玻纖布 TAM、Q-Glass、Fiber Weave Effect)

- memo_PCB材料整理_20260509

- 報告_GS_台耀6274_20260519

- research_AI伺服器_BBU_PCB_玻纖布_鑽針_20260524