定義

ABF 載板是高階 IC 載板,使用 Ajinomoto Build-up Film 作為增層介電材料,承接 CPU、GPU、AI ASIC 與高速網通晶片的高 I/O、高層數與細線路需求。AI infrastructure 擴張使 GPU 與 CPU 載板需求同步提升,Morgan Stanley 2026-05-21 以 AT&S FY25/26 results call 作為供需驗證,認為 ABF 載板供應商如欣興、南電與臻鼎受惠。

圖解

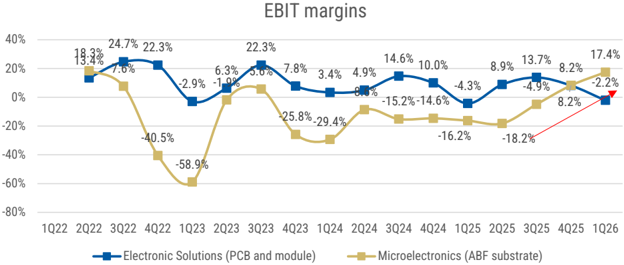

圖說:AT&S「EBIT margins」逐季折線圖(1Q22-1Q26),兩條線分別為 Electronic Solutions(PCB and module,藍線)與 Microelectronics(ABF substrate,卡其線)。ABF substrate 線從 1Q23 低點 -58.9% 一路回升至 1Q26 的 -2.2%,顯示 ABF 事業獲利能力明顯復甦;AT&S 上修 FY26/27 revenue / EBITDA margin guidance 為報告正文訊息(見下方段落),非本圖直接呈現內容。

flowchart LR

GPU[AI GPU / CPU / ASIC] --> ABF[ABF IC substrate]

ABF --> PKG[先進封裝 / 系統整合]

AI[AI infrastructure demand] --> GPU

AT[AT&S guidance<br/>30-35% revenue growth] --> ABF

ABF --> UMC[3037 欣興]

ABF --> NYPCB[8046 南電]

ABF --> ZDT[4958 臻鼎]

技術原理

- Build-up 結構:以 ABF 膜堆疊多層細線路,提供高密度 fan-out 與封裝互連。

- 高層數 / 大尺寸:AI GPU、CPU 與 accelerator 載板需要更大面積、更多層數與更嚴格的良率控制。

- 成本與供需敏感:ABF 載板是 AI 晶片封裝材料瓶頸之一;當客戶願意為擴產出資,通常代表需求能見度與供應緊張度提高。

- 嵌入式元件延伸:AT&S FY25/26 results call 相關報告提到,業者也與客戶開發 larger substrates、glass core substrates、embedded component substrates / PCBs、optical PCBs 等未來技術。這代表 ABF / PCB 載板升級不只在層數與線寬,也包含把被動元件、矽橋或薄化晶片整合進基板內部。

關鍵參數 / 判斷指標

| 指標 | 意義 | 觀察重點 |

|---|---|---|

| 營收成長指引 | 供需景氣驗證 | AT&S FY26/27 revenue guidance +30-35% YoY |

| Microelectronics EBIT margin | ABF 部門獲利能力 | C1Q/F4Q margin 17.4%,QoQ +920bp |

| 客戶共投 / 預付款 | 擴產能見度 | AT&S 重慶高階載板擴產由長約客戶全額支應 high double-digit EUR mn |

| AI GPU / CPU demand | 終端需求來源 | AI infra 從訓練 GPU 擴至 inference CPU / broader ecosystem |

關鍵廠商

| 環節 | 廠商 | 角色 |

|---|---|---|

| ABF 載板 | 3037_欣興(市) | Morgan Stanley bullish view 點名受惠供應商 |

| ABF 載板 | 8046_南電(市) | Morgan Stanley bullish view 點名受惠供應商 |

| PCB / IC 載板 | 4958_臻鼎科技(市) | Morgan Stanley bullish view 點名受惠供應商 |

| 國際對照 | AT&S | FY26/27 guidance 上修,作為 ABF cycle 驗證 |

應用場景

- AI GPU / accelerator 封裝

- AI inference CPU 與高階伺服器 CPU

- HPC、網通 ASIC、高速交換器晶片

技術瓶頸 / 風險

- ABF 載板擴產需客戶認證與資本支出,若 AI infrastructure 需求放緩,利用率與價格會快速反轉。

- AT&S 指引仍受供應、地緣政治、匯率與客戶談判影響;不能直接等同台廠營收增幅。

- 玻璃芯基板長期可能分流高階載板路線,但短中期 ABF 仍是主流。

AT&S 馬來西亞 Kulim 擴產:ABF 供給缺口確認(Morgan Stanley,2026-06-15)

AT&S 宣布與 AMD 及另一大型科技客戶在馬來西亞 Kulim 廠簽署 €1.5–2bn ABF 產能擴充長約,費用全額由客戶長約支應,預計最快 2027 年初新線上線。Morgan Stanley 指出:

- 此次擴產屬「加產線」(加裝生產線),非新建廠房,代表落地速度快、資本效率高

- 新線預計 2027Q1 前上線,供給增量有限,不足以消除 2027 年起預期的 ABF 供給缺口

- MS 維持 3037_欣興(市)、8046_南電(市)、4958_臻鼎科技(市) 三家台廠 Overweight

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-06-15 | AT&S Kulim 擴產 €1.5–2bn,客戶長約全額支應;2027Q1 新線上線但 ABF 供給缺口從 2027 起仍維持 | 260615_ms_ATS | 高 |

投資含義

ABF 供給缺口從 2027 起確認,且擴產速度不足以填補缺口,有利於欣興、南電、臻鼎等台廠在 2027 之後的定價能力與利用率維持。

BofA 供需模型更新:CPU 強勢擴大缺口(2026-06-25)

BofA 更新 ABF 載板產業供需模型,供給不足擴大為 2026/27/28E 的 4% / 10% / 16%(前次 3% / 10% / 13%)。

- 需求端:AI 伺服器仍是最大驅動,佔總需求 43% / 51% / 56%(2026/27/28E);此次主要上修來自 伺服器 CPU TAM 擴張,佔比由 13% / 11% / 10% 升至 13% / 14% / 14%。

- 供給端:反映 NYPCB、Kinsus、AT&S 最新擴產評論,產業整體產能增幅上修為 11% / 23% / 18%(前次 9% / 19% / 18%)。

- 產業讀數:Ibiden 目標 FY30 營業利益率 30%(電子業務 35%,FY25 約 15%),並表示「規劃到量產需 4 年」、若在 ¥500bn 投資外再加新廠;AT&S 上修 FY26/27 營收成長指引至 45–55%(原 30–35%)、EBITDA 利潤率 32–37%(原 25–29%)。

- 上游 T-glass 玻纖布:採購持續向產業龍頭傾斜;BofA 認為 欣興 隱含風險低於 NYPCB / Kinsus(定位與客戶結構差異)。

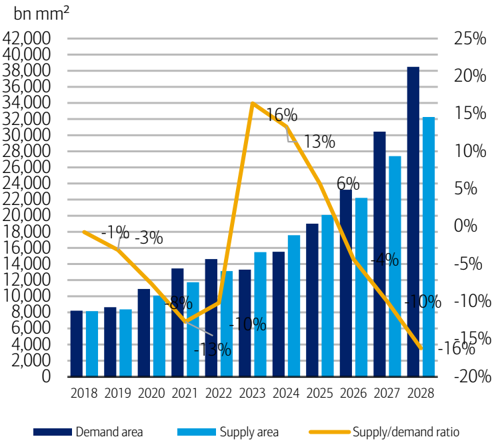

圖說:BofA ABF 載板供需模型(新),2018–2028,供需比折線顯示缺口 2028 擴大至 −16%。

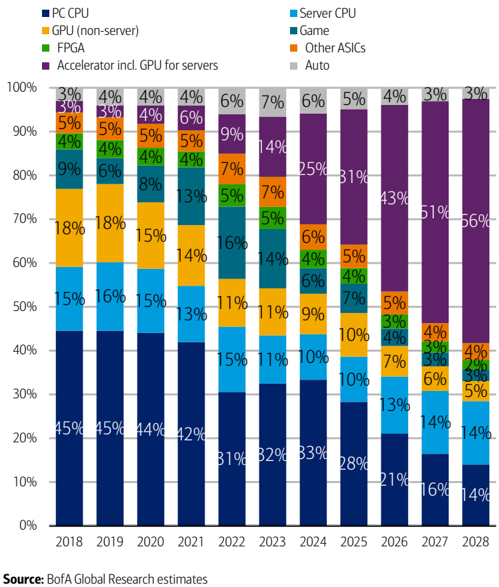

圖說:ABF 需求結構(新)按應用別,Accelerator(含伺服器 GPU)2028 升至 56%、PC CPU 降至 14%。

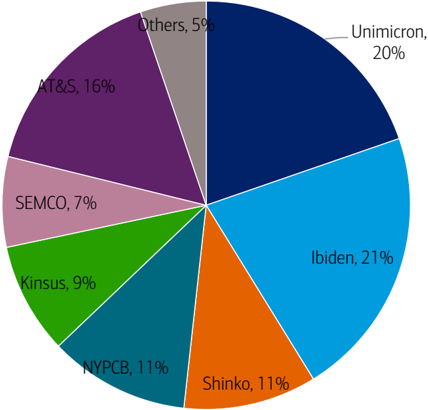

圖說:2026E ABF 產能市佔——Ibiden 21%、Unimicron(欣興)20%、AT&S 16%、NYPCB(南電)11%、Shinko 11%、Kinsus(景碩)9%、SEMCO 7%。

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-06-25 | ABF 供給不足擴大為 2026/27/28E 4%/10%/16%(前次 3%/10%/13%),CPU TAM 擴張為主因 | 報告_BofA_ABF載板_20260625 | 中(estimate) |

| 2026-06-25 | BofA 升 PO:Unimicron NT$1,400(33x)、Kinsus NT$1,200(30x)、NYPCB NT$900(30x),均維持 Buy | 報告_BofA_ABF載板_20260625 | 中(estimate) |

設備讀數

缺口擴大 + 產能增幅上修(+11/23/18%)= ABF 真空壓膜設備需求延續,利多設備端 長廣(高階真空壓膜機 ~95% 市佔)。

載板廠資本支出軍備競賽(元大,2026-06-29)

元大產業鏈調查:2026 年全球五大載板廠資本支出合計將飆升至 39 億美元、年增 94%,幾乎全由高階運算需求帶動,大廠擴產重心已徹底告別中低階消費應用,進入高規格 ABF 產能軍備競賽。

| 廠商 | 資本支出計畫 |

|---|---|

| 3037_欣興(市) | 2026 上修至 NT$340 億(約 70% 用於 ABF);長交期設備預下單額度增至 NT$92 億(2027/28 才交貨的提前下單),下半年董事會有望再上修;2027/28 至少維持 300 億元以上 |

| 3189_景碩(市) | 2026 約 NT$80 億(其中 60 億用於 ABF 設備);2027 升至約 100 億;2028-29 落於 100-150 億元(2028-29 擴廠採景碩建廠房、設備由客戶交付,不含在前述金額) |

| 8046_南電(市) | 2026 以設備採購、新製程開發及去瓶頸為主;租賃母集團南部廠房,樹林廠新產能 2H26 陸續開出;整體產能約 +5% |

| Ibiden(4062 JP) | FY2026-2028 投入 ¥5,000 億(約 2,800 億用於 One 新廠 Cell8 擴 AI/HPC 高階載板、2,200 億用於現有 Gama 廠 Cell6);FY2026 約 2,000 億日圓 |

| AT&S(ATS AV) | FY2027 約 €4 億(含上財年遞延),主要用於馬來西亞居林廠最後一條產線爬坡,滿足 AMD 需求;部分為客戶 LTA 預付/承擔 |

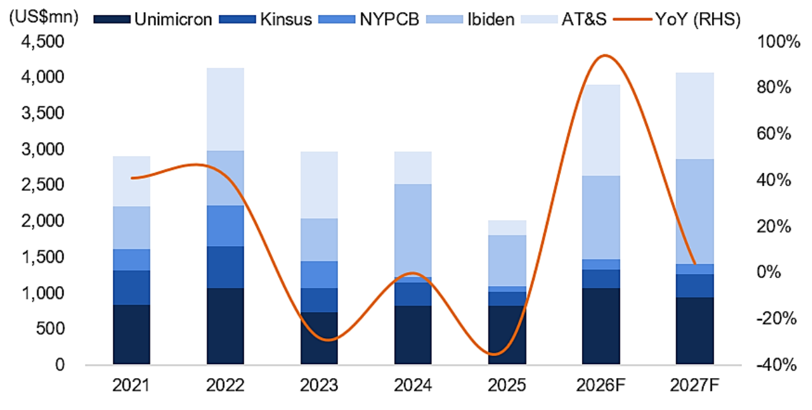

圖說:ABF 載板廠商資本支出走勢(US$mn,2021-2027F;Unimicron/Kinsus/NYPCB/Ibiden/AT&S 堆疊),2026F 躍升至約 39 億美元、YoY 約 +94%;來源:公司/Bloomberg/元大投顧,引自 報告_元大_長廣7795_20260629。

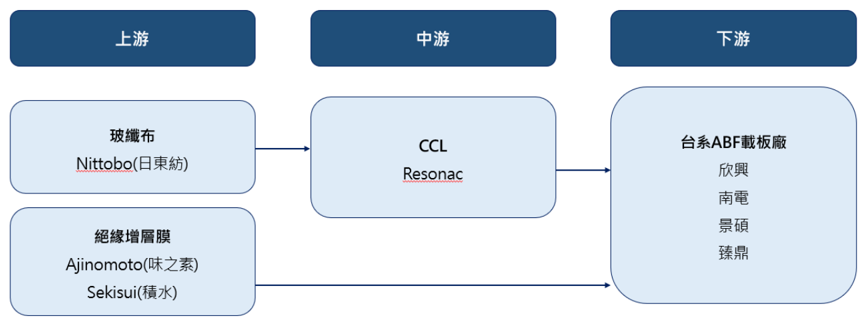

圖說:高階 ABF 載板供應鏈——上游玻纖布 Nittobo(日東紡)+ 絕緣增層膜 Ajinomoto(味之素)/Sekisui(積水)→ 中游 CCL Resonac → 下游台系 ABF 載板廠欣興/南電/景碩/臻鼎;來源:元大投顧,引自 報告_元大_長廣7795_20260629。

與 BofA 供需模型互補

元大的 capex 絕對金額(39 億美元 +94%)與 BofA 的產能增幅上修(+11/23/18%)方向一致,皆指向 2026-28 ABF 高階擴產加速;設備端持續利多 長廣,元大稱高階壓膜設備交期已由 5-6 個月延長至 12-18 個月。

Citi:ABF/BT GM/漲價上行循環 + T-glass 瓶頸(2026-06-30)

來源:260630_citi_ABF-BT(花旗 ABF/BT 產業報告,2026-06-30)

- ABF 漲價節奏:花旗預估 ABF 報價 3Q26 QoQ +15–20%(旺季付費意願高)、4Q26 QoQ +10–15%(淡季);ABF 供給緊張延續至 2027。

- 中國 ABF 稼動改善:非中國產能 UTR 快速回升外,中國 ABF 稼動亦改善(4958_臻鼎科技(市) 宣布進一步擴產);中國產能雖為美系客戶最不偏好選項(地緣風險),但因缺乏選擇仍被採用,加上中國本土 AI 需求競用產能。

- BT 供需改善(同業減產):部分同業降低 BT 接單意願或將 BT 產線轉 ABF(獲利與能見度較佳)。3037_欣興(市) 指引 2026 年底前削減 ≥15% BT 產能、花旗估中期削減 40–50%,訂單轉移至 3189_景碩(市) 等台廠。欣興 BT 銷售約占全球主要同業 11%。

- T-glass 為 2027 前主要瓶頸:新供應商認證慢於預期。台玻(Taiwan Glass)在厚玻璃領先,但品質仍不及 Nittobo(日東紡);終端/fabless 嘗試新方案——EMC 的 ABF CCL、MGC 的 RS Resin、南亞塑膠 T-glass 等,均尚未獲驗證。Nittobo 擴產計畫與是否再漲價為供給關鍵。花旗認為即使 T-glass 無法滿足所有 AI 晶片需求,載板廠仍會以漲價達成成長(單位出貨受限、fabless 需付溢價)。

BT 載板 2025 全球主要同業銷售(Citi 估)

| 廠商 | 市占 | 銷售(US$mn) |

|---|---|---|

| Simmtech(韓) | 16% | 748 |

| SEMCO(韓) | 14% | 657 |

| Shennan 深南(中) | 12% | 577 |

| 3037_欣興(市) Unimicron | 11% | 551 |

| Daeduck(韓) | 10% | 479 |

| 3189_景碩(市) Kinsus | 10% | 460 |

| 8046_南電(市) NanyaPCB | 8% | 376 |

| LG Innotek(韓) | 7% | 322 |

| 4958_臻鼎科技(市) ZhenDing | 5% | 260 |

| Shenzhen Fastprint(中) | 4% | 186 |

| 其他小廠 | 4% | 205 |

| 合計 | 100% | 4,820 |

來源:260630_citi_ABF-BT(Figure 2,Citi Research Estimates / Bloomberg)

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-06-30 | ABF 漲價 3Q26 QoQ +15–20%、4Q26 QoQ +10–15%,供給緊張延續至 2027 | 260630_citi_ABF-BT | 中高(estimate) |

| 2026-06-30 | T-glass 為 2027 前主要瓶頸;台玻厚玻璃領先但品質不及 Nittobo;EMC/MGC/南亞塑膠替代方案未驗證 | 260630_citi_ABF-BT | 中 |

| 2026-06-30 | 同業減 BT 轉 ABF(欣興削 ≥15%、中期 40–50%),BT S/D 改善、GM 有望突破 20% | 260630_citi_ABF-BT | 中 |

多層 core 與元件埋入趨勢(Aletheia,2026-07-02)

來源:報告_Aletheia_ABF載板_20260702(Aletheia Capital,標的 Ibiden/AT&S/欣興/Infineon/Nittobo,首選 AT&S)

Aletheia 發現 Ibiden 與 AT&S 正大舉投資基板 core(核心層) 產能,為 GPU 加速器的多層 core(6-8 層,vs 現行兩層)鋪路,於 core 內埋入被動(MLCC、Si-Cap/深溝槽矽電容)與主動(IVR)元件;nVidia 與 AMD 為早期採用者。

- ASP 含義:core 層約占 ABF 基板成本 10%,層數增至 6-8 層使 core 成本增 3-4x、對基板 ASP 有拉抬;惟埋入元件多由客戶指定並「consigned(客供)」,不直接提升基板 ASP,embedding 執行能力(技術/良率)才是關鍵差異化。

- CCL 仍主流、玻璃 core 雜音被高估:Nittobo T-glass CCL 仍為 core 主要材料,未來 2-3 年玻璃 core 無明顯需求;Kyocera 推多層陶瓷 core(翹曲優於 organic);ABF 層數不因 core 增層而減少(chiplet 更複雜)。

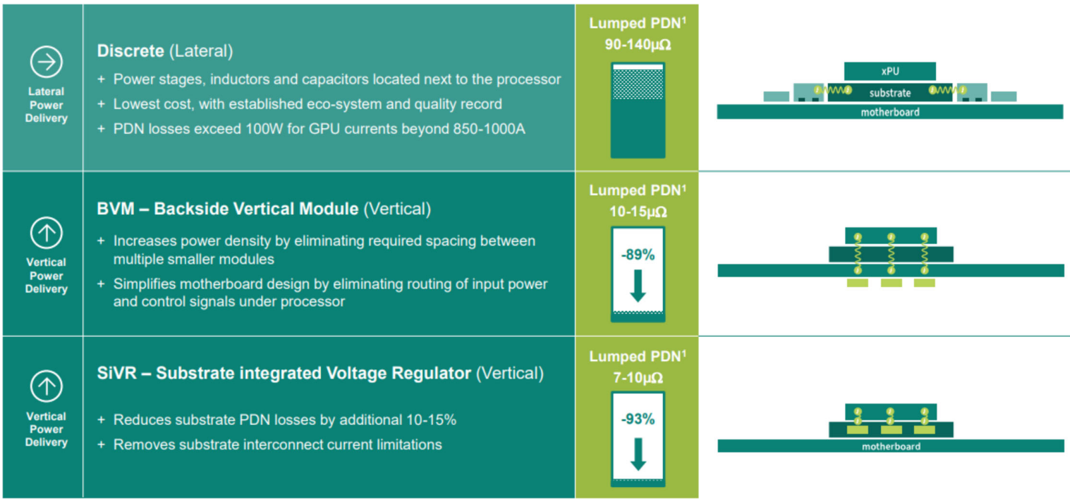

- PMIC 供電演進(將 PMIC 移近 xPU 降 PDN 損耗):Discrete/Lateral(Lumped PDN 90-140μΩ,GPU >850-1000A 時 PDN 損耗 >100W)→ BVM 背面垂直(10-15μΩ,-89%)→ SiVR 基板整合式穩壓(7-10μΩ,-93%)。

- Ibiden/AT&S core capex:Ibiden ¥500bn 三年 ABF 投資(含馬來西亞廠 ~¥120bn 轉 core,原 Apple SLP)、core 約 €650m;AT&S €1.5-2.0bn(Kulim 1 專屬 AMD、Kulim 2 Intel 60-70%+AMD+ASIC、新建 core 廠),擁專利 ECP(embedded component package,雷射切孔埋主被動元件),為 Infineon VPD 的 ECP-PCB 獨家供應商。

- 台廠角度:欣興 投入 EMIB-T——5/4 揭露下單 Toray Engineering 貼合對位機台 NT$1.3bn(US$42m),金額不大、後續加碼待觀察(Shinko 已下市)。

圖說:PMIC 供電架構演進(© Infineon,引自 Aletheia)——Discrete/Lateral(Lumped PDN 90-140μΩ)→ BVM 背面垂直模組(10-15μΩ,-89%)→ SiVR 基板整合式穩壓(7-10μΩ,-93%)。

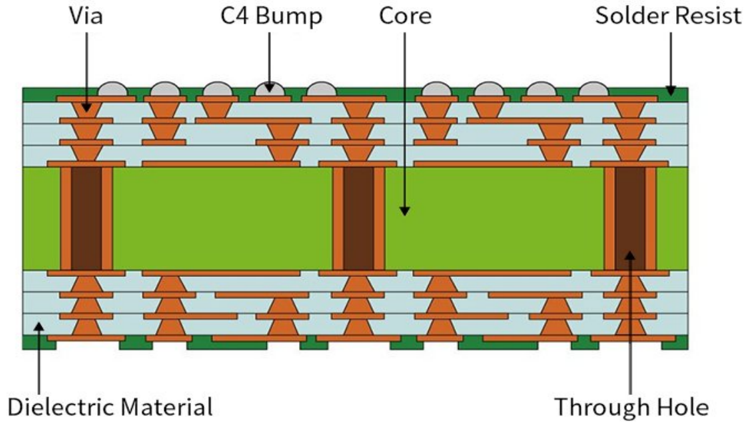

圖說:兩層 core 基板結構剖面(© Shinko Electric,引自 Aletheia)——Via、C4 Bump、Core、Solder Resist、Dielectric Material、Through Hole;>90% 現行基板為此兩層結構,正朝 6-8 層多層 core 演進。

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-07-02 | Ibiden/AT&S 投資多層 core(6-8 層)埋入 MLCC/Si-Cap/IVR,core 占基板成本 10%、層數增使 core 成本 3-4x;埋入元件客供、embedding 執行為關鍵 | 報告_Aletheia_ABF載板_20260702 | 中(thesis) |

| 2026-07-02 | CCL(Nittobo T-glass)仍為主流 core 材料,玻璃 core 未來 2-3 年無明顯需求;ABF 層數不減 | 報告_Aletheia_ABF載板_20260702 | 中 |

| 2026-07-02 | 欣興投入 EMIB-T,5/4 下單 Toray 貼合對位機台 NT$1.3bn(US$42m) | 報告_Aletheia_ABF載板_20260702 | 高(fact) |

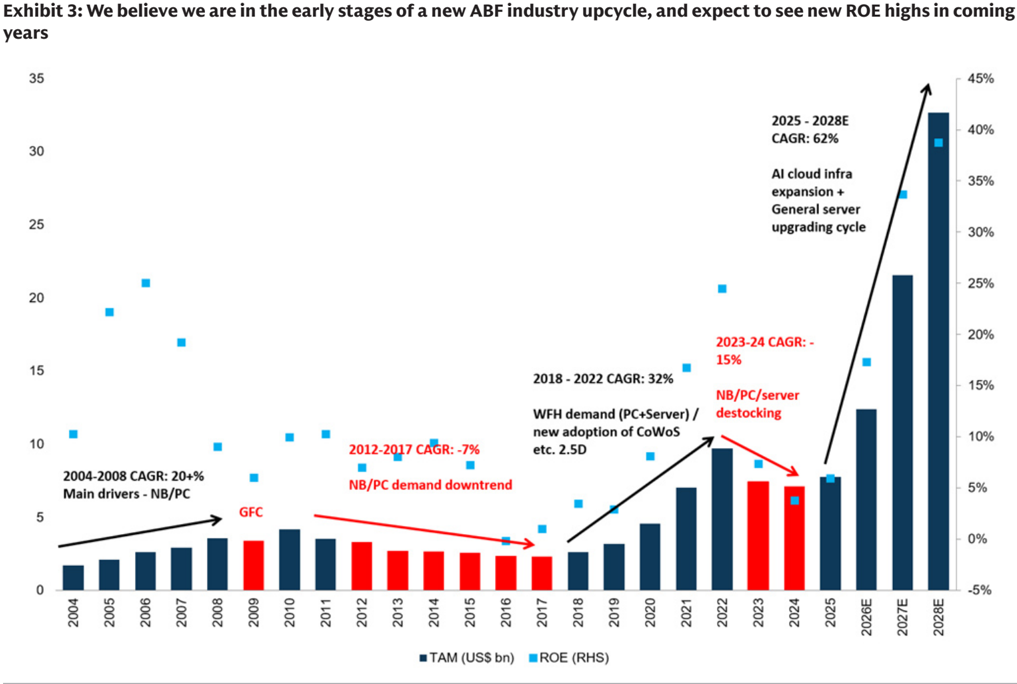

GS:ABF 漲價超預期,TAM 大幅上修至 62% CAGR、全面上調台廠目標價(2026-07-12)

來源:報告_GS_ABF載板_20260712(高盛,2026-07-12;覆蓋 Unimicron/Kinsus/NYPCB/ZDT)

高盛延續今年稍早的 ABF 產業升評(見上方各節),本次大幅上修 TAM 與供需缺口預估,並全面上調台灣四大 ABF 廠目標價 81%–112%。

TAM 與供需缺口大幅上修

- ABF TAM:預估 2025-28E CAGR 由原估 33% 大幅上修至 62%,2028 年 TAM 達 US$33bn(原估 US$7.7bn=2025 年水準)。

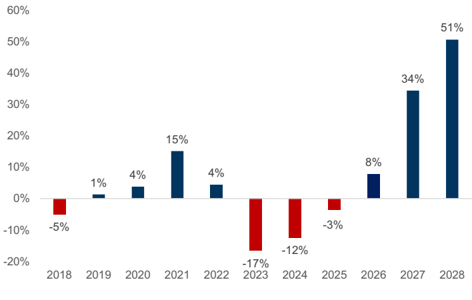

- 供需缺口:2026/27/28E 缺口由前次 5%/21%/42% 上修至 8%/34%/51%(2H26 單獨估算約 14%);缺口最早自 2026 年 4 月即已出現,早於 GS 原先預期的 2H26。

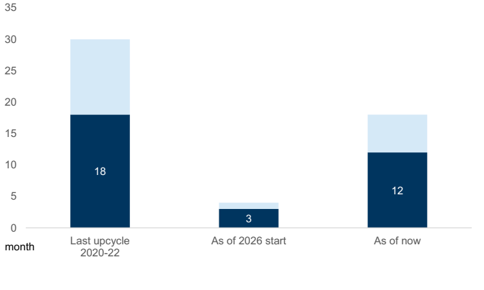

- 交期延長:ABF 交期已從年初 3-4 個月延長至現在 12+ 個月,GS 認為可能進一步逼近 2020-22 上輪景氣循環的 18-30 個月水準。

- 現貨漲價:2Q26 現貨價已上漲 40-60%;GS 預期 3Q26 起至 2027 年底,LTA/現貨價將以每季 10-15%/20%+ QoQ 速度上漲。

- 需求結構:AI 伺服器占 2026E ABF 需求 25%(2025-28E CAGR 101%),一般伺服器占 15%(CAGR 47%);AI 伺服器+一般伺服器合計占比將由 2025 年 25% 升至 2028E 62%。

資訊衝突:GS vs BofA 供需缺口估計差異巨大

- GS(2026-07-12):2026/27/28E 缺口 8%/34%/51%

- BofA(2026-06-25,見上方段落):2026/27/28E 缺口僅 4%/10%/16%

- 差異:GS 缺口估計約為 BofA 的 2-3 倍,主因 GS 大幅上修 AI ASIC 與 server CPU 需求假設(TAM CAGR 62% vs 更保守模型),且認為缺口已提前於 2026 年 4 月浮現。兩份報告方法論與資料時點不同,並列保留,後續以實際稼動率/報價數據驗證何者更準確。

資本支出更新:ZDT、欣興上修 2026 Capex

GS 指出部分台廠已上修 2026 年 capex 計畫:ZDT(4958_臻鼎科技(市))由 NT$50bn 上修至 NT$80bn(4 月);Unimicron(3037_欣興(市))由 NT$25bn 上修至 NT$34bn(1Q26 法說會)。

資訊衝突:欣興 2026 Capex 金額

- GS(2026-07-12):欣興 2026 capex 由 NT$25bn 上修至 NT$34bn(1Q26 法說會揭露)

- 定錨 2026 年中講座(2026-06-12,見欣興公司頁):欣興 2026 capex 「接近 500 億元」(NT$50bn)

- 差異達 47%(34bn vs 50bn);可能原因包含統計口徑不同(GS 或僅計入 ABF 相關資本支出,講座數字可能含全公司/含土地建物)、或資訊時點落差。建議以欣興公司財報或法說簡報正式數字為準,此處並列保留待核對。

台灣四大 ABF 廠目標價全面大幅上調

| 公司 | 代號 | 新 TP(NT$) | 舊 TP(NT$) | 漲幅 | 評等 | 估值基礎 |

|---|---|---|---|---|---|---|

| NYPCB(南電) | 8046_南電(市) | 2,310 | 1,115 | +107% | Buy(CL) | 21x 2028E P/E |

| Kinsus(景碩) | 3189_景碩(市) | 1,120 | 555 | +102% | Buy | 16.5x 2028E P/E |

| Unimicron(欣興) | 3037_欣興(市) | 1,140 | 630 | +81% | Neutral | 17.4x 2028E P/E |

| ZDT(臻鼎,範圍外) | 4958_臻鼎科技(市) | 824 | 388 | +112% | Buy | SOTP(3.5x P/B ABF/BT + 20x/8x P/E PCB) |

評等分歧:GS 對欣興維持 Neutral,其餘三家 Buy

GS 認為欣興 70%+ ABF 出貨受 LTA 綁定、限制漲價彈性;執行力與擴產速度均落後同業,故雖同步上修 TP 仍維持 Neutral(詳見各公司頁「目標價與評等」)。與其他券商(Citi/BofA/MS 皆為 Buy)評等不一致,屬正常分析師觀點差異而非資料衝突。

圖解補充

圖說:ABF TAM 歷年+預估長條圖疊 ROE 散點圖 2004-2028E(GS,2026-07-12),標示 2025-28E CAGR 62%、驅動因素為 AI 雲端基礎設施擴張與一般伺服器升級週期。

圖說:ABF 供需缺口率長條圖 2018-2028E(GS,2026-07-12),2028E 缺口達 51%。

圖說:ABF 交期長條圖:上輪週期 2020-22(18 個月)/2026 年初(3 個月)/現在(12 個月)(GS,2026-07-12)。

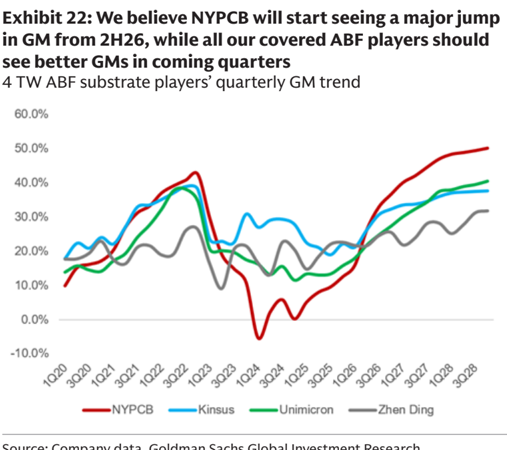

圖說:台灣四大 ABF 廠季度毛利率趨勢線圖 1Q20-3Q28E(GS,2026-07-12):NYPCB 預期自 2H26 起毛利率出現最顯著跳升。

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-07-12 | ABF TAM 2025-28E CAGR 由 33% 上修至 62%,2028 TAM 達 US$33bn | 報告_GS_ABF載板_20260712 | 中高(estimate) |

| 2026-07-12 | 供需缺口 2026/27/28E 上修至 8%/34%/51%(前次 5%/21%/42%),缺口已提前於 2026 年 4 月浮現 | 報告_GS_ABF載板_20260712 | 中(estimate,與 BofA 估計差異大) |

| 2026-07-12 | ABF 交期已達 12+ 個月,可能進一步逼近上輪週期 18-30 個月 | 報告_GS_ABF載板_20260712 | 中高 |

| 2026-07-12 | 2Q26 現貨價已漲 40-60%,3Q26 起至 2027 年底每季 LTA/現貨續漲 10-15%/20%+ | 報告_GS_ABF載板_20260712 | 中(estimate) |

| 2026-07-12 | 台灣四大 ABF 廠 TP 全面上修 81-112%;欣興維持 Neutral、其餘三家 Buy | 報告_GS_ABF載板_20260712 | 高(fact,券商評等) |

福邦 2026H2 PCB 產業報告:缺料與缺產能並行(2026-07)

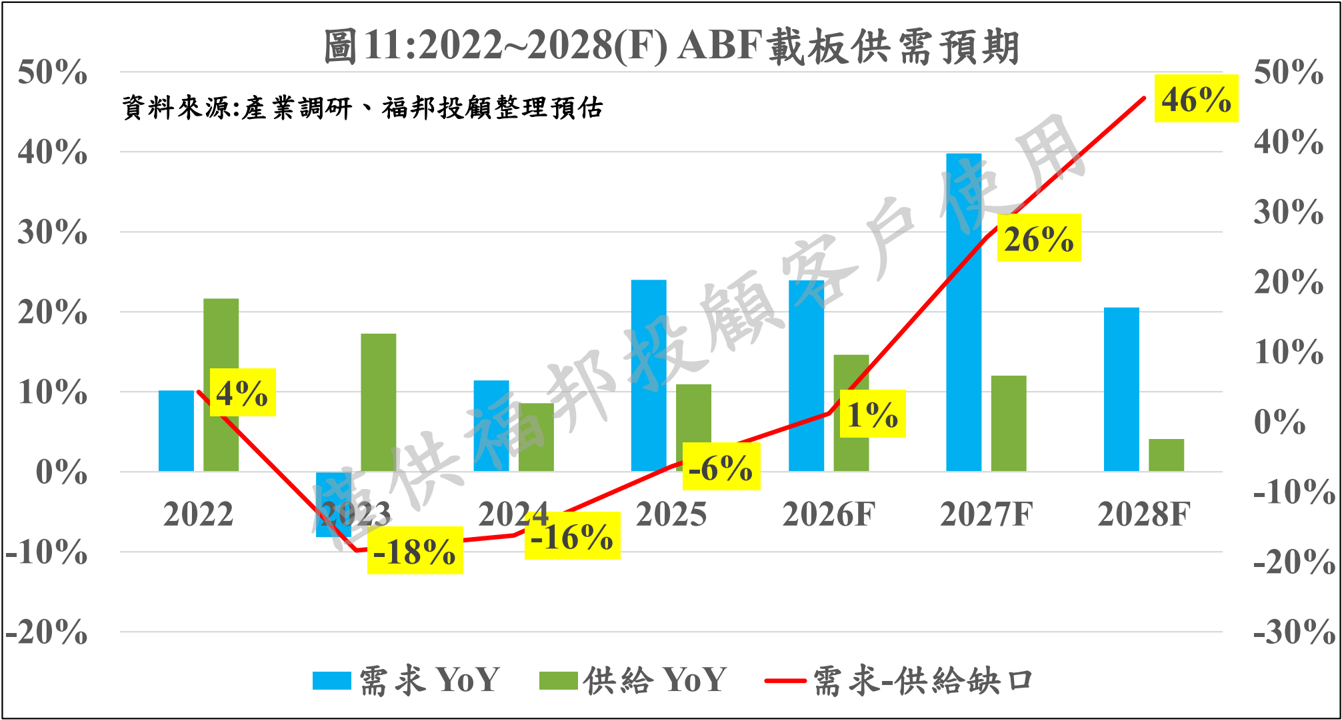

- 結論:IC 載板產能全數售罄,缺料與缺產能並行;維持 2026/2027 年 20%+/40%+ 缺口預期(含缺料影響)。主邏輯為「面積放大+層數增加」,大廠產能售罄,客戶需付更高價格預定產能+料源。

- 供需模型(不含 T-glass 缺料影響):缺口 2026F 1% → 2027F 26% → 2028F 46%(與凱基 2027 26%、GS 34%、BofA 10% 各模型相比居中偏多;福邦「含缺料」口徑 40%+ 接近 GS)。

圖說:圖11 2022~2028F ABF 載板供需預期(需求 YoY vs 供給 YoY 柱狀+缺口折線),缺口 2023 -18% → 2026F 1% → 2027F 26% → 2028F 46%(© 福邦投顧 2026-07)

主流晶片載板面積持續攀升(表21)

| 廠商 | 產品 | 時間 | 封裝 | 面積×層數 | vs 前代 |

|---|---|---|---|---|---|

| NVIDIA | Rubin | 2026~2027 | CoWoS-L | 9,000×18 | +75%(Blackwell 5,900×14) |

| NVIDIA | Vera | — | CoWoS-R | 5,700×18 | +46%(Grace 5,000×14) |

| AMD | Venice | 2026 | FCLGA | 6,100×26 | +44%(Turin 5,500×20) |

| HumuFish | 2027 | EMIB-T | 14,000×24 | +160% | |

| Zebrafish / SunFish | 2026 | CoWoS-S | 5,300×24 / 7,000×18 | +22% / +21% |

- Agentic AI 推升 CPU 載板:Agent 工作負載 90% 由 CPU 完成,CPU 往多核發展(Intel 2026 Oakstream 144~288 核、AMD Venice 256 核)→ 載板面積同步放大,與凱基「CPU 復興」判斷一致。

- GPU 載板份額與價格:GB300 載板 Ibiden 80~90%/欣興 10~20%(150 USD/顆)→ VR200 Ibiden 90~95%/欣興 5~10%(200+ USD/顆)。

大廠稼動率與供需態度(表22)

| 環節 | 公司 | 稼動率 | 對供需的想法 | 客戶 |

|---|---|---|---|---|

| 載板 | Ibiden | AI 相關滿載 | 2027 載板供不應求 | NV/Intel/AMD |

| 載板 | Semco | 26H2 滿載 | 2027 供不應求 | Intel/AMD/NV/AMZN |

| 載板 | AT&S | 26Q1 滿載 | 2027 供不應求 | Intel/AMD/Marvell |

| 載板 | 3037_欣興(市) | 26Q1 滿載 | 2026 玻纖布缺料、2027 供不應求 | NV/Intel/AMD/Broadcom/AMZN |

| 載板 | 8046_南電(市) | 26Q1 滿載 | 2027 供不應求、LowCTE 缺料至 2028 | Broadcom(主要)/AMD |

| 載板 | 3189_景碩(市) | 26H2 滿載 | 2027 供不應求、LowCTE 缺料至 2028 | NV/AMD |

| 生產輔材 | 8074_鉅橡(櫃) | 26H2 滿載 | 訂單能見度可至 2028 | 全球主要載板廠 |

| 上游材料 | 味之素 | 滿載 | 2027 產能嚴重不足,2028 年才有 70% 新產能開出 | 全球主要載板廠 |

| 上游材料 | 日東紡 | 滿載 | 2027 年開始量產新產能 | 全球主要載板廠 |

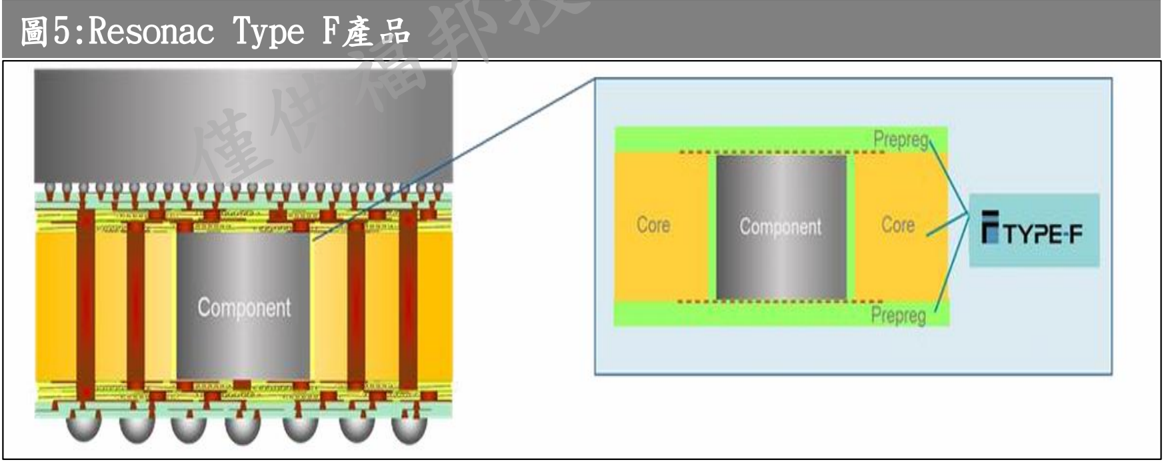

內埋元件與 Multilayer Core(Resonac Type F)

- Resonac 白皮書:內埋元件載板對核心層厚度精度要求高,較薄或不均勻的核心層會導致內埋元件損壞 → 載板核心改採厚 Core+Low CTE 膠片(T/Q Glass)設計。

- 2026 年 TPU、2027 年 Maia300 均見 Multilayer Core(Core CCL+PP)設計方案,多耗 T-Glass 供應量——與 Aletheia 多層 core 觀察互相印證。

圖說:圖5 Resonac Type F 產品結構示意圖(元件嵌入基板剖面:Core/Component/Prepreg 疊構放大圖)(© 福邦投顧 2026-07,原圖 Resonac)

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-07 | ABF 載板缺口維持 2026/2027 20%+/40%+(含缺料);不含 T-glass 缺料之模型為 1%/26%/46%(2026/27/28F) | 報告_福邦_PCB產業2026H2_202607 | 中(estimate) |

| 2026-07 | 味之素 2027 產能嚴重不足、2028 才有 70% 新產能;鉅橡輔材訂單能見度至 2028 | 報告_福邦_PCB產業2026H2_202607 | 中 |

| 2026-07 | VR200 載板 Ibiden 90~95%/欣興 5~10%,載板價格 200+ USD/顆(GB300 150) | 報告_福邦_PCB產業2026H2_202607 | 中(產業調研) |

相關技術

供應鏈

凱基 ABF 載板論壇 供需模型(2026-07-02)

NVIDIA 載板規格升級表

| 世代 | 封裝 | RDL 倍數 | 載板規格 | 單框 ABF 價值量 | vs 前代 |

|---|---|---|---|---|---|

| Blackwell(現有主流) | CoWoS-L | 3.3x Reticle | 14層、80×80mm | $11,160 | — |

| Rubin | CoWoS-L | 4.8x Reticle | 18層、95×98mm | $20,340 | +82% |

| Rubin Ultra | CoWoS-L | 9.5x Reticle | 22層、120×150mm | — | Blackwell 的 5 倍(含良率損耗) |

Agentic AI 驅動 CPU 復興

- CPU:GPU 比例由 1:8 → 1:2 甚至 1:1,Server CPU ABF 載板需求大幅增長,成為整條供應鏈的頭號產能瓶頸之一

供需缺口預估

- 凱基估算 2027 年全球 ABF 產能約為 2021 年四倍(保守假設)

- 需求端保守、供給端已假設良率偏高,模型仍顯示 2027 年缺口約 26%,若層數往上增加可能擴至 30%

- 2028 年 3D 封裝 CPU 放量,載板尺寸直接拉到 150×150mm 起跳

玻纖布 / 材料瓶頸

- E-glass 明確缺料(YoY 漲 50-100%);T-glass 漲價能力受日東紡策略抑制(怕逼走客戶導入替代料)

- 1Q26 日東紡 T-glass 產能 500k 平方米,1Q28 可翻倍;含日本/台灣/其他新進供應商,整體有望擴至三倍

- 日東紡市占率可能從 2026 年 ~80% 降至 2027 年 60% 多

個別公司增速(凱基預期)

| 廠商 | 今明年 ABF 增速 | 備註 |

|---|---|---|

| 3037_欣興(市) | +50% 以上 | ABF Q2 毛利率約 30%,高於 BT 的 ~20%;HDI(1.6T)毛利率可達 40% |

| 3189_景碩(市) | ~30%(有上調空間) | 以景碩作為全球 ABF 產能 benchmark |

| 南亞(南電) | +47%/+43%(今/明) | 2026-2027 主要依靠漲價,大量貢獻要到 2028H2-2029 |

| 臻鼎 | +100% 以上 | 低基期 + 大規模擴產(今年 ABF 約景碩 0.43x,以 50-60% 速度開出) |

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-07-02 | 2027 年缺口約 26%,若良率往下修可能擴至 30-50% | memo_凱基_ABF載板論壇_20260702 | 中(凱基模型) |

| 2026-07-02 | 欣興今明年 ABF 增速 50%+;景碩 ~30%;南電 47/43% | memo_凱基_ABF載板論壇_20260702 | 中(凱基 estimate) |

| 2026-07-02 | Rubin ABF 單框價值量 $20,340(vs Blackwell $11,160,+82%) | memo_凱基_ABF載板論壇_20260702 / web_ABF載板_hackmd定錨產業筆記_20260706 | 高 |

來源

- 報告_福邦_PCB產業2026H2_202607,福邦投顧,2026-07;缺口 20%+/40%+(含缺料)、表21 晶片面積、表22 稼動率、Resonac Type F、GB300/VR200 載板份額

- memo_凱基_ABF載板論壇_20260702,凱基證券,2026-07-02;NVIDIA 載板規格升級表、Rubin 單框 +82%、2027 供需缺口 26-30%、E-glass 漲 50-100%、個別廠商增速估計

- web_ABF載板_hackmd定錨產業筆記_20260706,定錨産業筆記(HackMD),2026-07-06;NVIDIA/Broadcom 玻璃芯基板陣營、EMIB-T 供應鏈、CCL/T-glass 瓶頸、矽電容嵌入

- 報告_Aletheia_ABF載板_20260702,Aletheia Capital,2026-07-02;多層 core(6-8 層)埋入 MLCC/Si-Cap/IVR、core 占基板成本 10%、embedding 執行為關鍵;CCL(Nittobo T-glass)仍主流、玻璃 core 未來 2-3 年無需求;PMIC 供電 Lateral→BVM→SiVR;Ibiden/AT&S core capex;欣興投入 EMIB-T(Toray 貼合機台 NT$1.3bn)

- 260630_citi_ABF-BT,花旗(Citi),2026-06-30;ABF/BT GM/漲價上行循環;ABF 漲價 3Q26 +15-20%/4Q26 +10-15%;T-glass 瓶頸(Nittobo/台玻/EMC/MGC/南亞塑膠);BT 減產轉 ABF;南電/景碩/欣興 TP 上修至 1,550/1,100/1,500

- 報告_元大_長廣7795_20260629,元大投顧,2026-06-29;五大載板廠 2026 capex 39 億美元 +94%,欣興/景碩/南電/Ibiden/AT&S 擴產明細,高階壓膜設備交期延至 12-18 個月

- 260521_ms_ABF_ATS-implication,Morgan Stanley,2026-05-21

- 260615_ms_ATS — Morgan Stanley,2026-06-15;AT&S 馬來西亞 Kulim 擴產,2027Q1 新線,ABF 供給缺口從 2027 起確認,欣興/南電/臻鼎 OW

- 報告_MS_RubinRackBOM_20260520

- 報告_呂紹旭_玻璃載板FOPLP_20260508

- 報告_GS_ABF載板_20260712,高盛,2026-07-12;TAM 2025-28E CAGR 上修至 62%(達 US$33bn)、供需缺口上修至 8%/34%/51%(2026/27/28E)、交期達 12+ 個月、現貨價 2Q26 已漲 40-60%;台灣四大 ABF 廠 TP 全面上調 81-112%(NYPCB 2,310/Kinsus 1,120/Unimicron 1,140/ZDT 824)

2026-06-02 HSBC 韓國供應鏈巡禮更新

來源:報告_HSBC_韓國AI供應鏈科技巡禮_20260602

- ABF 基板 AI 上升週期確認:HSBC 認為「AI upcycle 才剛開始」(fact,高信心)

- FC-BGA 高端供不應求:高端 FC-BGA 利用率高、交期延長;客戶積極尋求 LTA 與共同投資以鎖定產能

- 結構性升級:體積更大 + 層數更多 + 矽電容嵌入 + 玻璃芯基板導入,每片 content 持續上升,支撐多年成長故事

- AI GPU/ASIC 需求強勁持續驅動 ABF 基板供需缺口

- 詳見分析頁:分析_韓國AI供應鏈_HBM與FC-BGA上游_HSBC_20260602