PDF 原檔:報告_元大_長廣7795_20260629_original.pdf

圖片清單(已驗證 2026-06-30)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

| 報告_元大_長廣7795_20260629_001.png | 113KB | 真資料圖 | 長廣營運據點亞洲地圖:日本 Nikko-Materials(知立/兒玉廠、橫濱辦公室;先進製程設備開發/設計/組裝/銷售技服、行政管理在橫濱)、中國長廣廣州廠(預貼/單段及二段式設備組裝、中國銷售技服)、台灣長廣(高雄-大發產業園區;集團營運中心、二段式設備維修、設備銷售展示技服) |

| 報告_元大_長廣7795_20260629_002.png | 195KB | 真資料圖 | 真空壓膜機產品總表:單段式模組(Model CV-100/CV-300/Manual V-130/V-160)、二段式模組(Pre-lack NT-300、NT-100+Vacuum Laminator CVP-300、CVP-600/CVP-700)、三段式模組(Pre-lack NT-300/400+Vacuum Laminator CVP-1560SP/15080SP/17080SP)、90 噸三段式模組 |

| 報告_元大_長廣7795_20260629_003.png | 73KB | 真資料圖 | ABF 載板廠商資本支出走勢長條圖(US$mn, 2021-2027F):堆疊 Unimicron/Kinsus/NYPCB/Ibiden/AT&S,2026F 躍升至約 3,900,YoY 折線(右軸)達約 94% 後 2027F 回落 |

| 報告_元大_長廣7795_20260629_004.png | 47KB | 真資料圖 | 高階 ABF 載板供應鏈示意圖(上中下游三欄):上游玻纖布 Nittobo(日東紡) + 絕緣增層膜 Ajinomoto(味之素)/Sekisui(積水) → 中游 CCL Resonac → 下游台系 ABF 載板廠 欣興/南電/景碩/臻鼎 |

| 報告_元大_長廣7795_20260629_006.png | 213KB | 真資料圖 | 先進封裝演進 roadmap(縱軸 Bandwidth、橫軸 2020→2030+):Monolithic → Si/RDL Interposer(90×90→120×120mm, HVM) → Embedded component(120×150mm, Under Dev) → Glass Core Substrate / Co-PKG Optics(230×230mm, Under PoC);標注 substrate body size 與 layer count |

| _005/_007/_012/_014 | <40KB | 裝飾·小圖 | 未逐張 Read(size 篩除) |

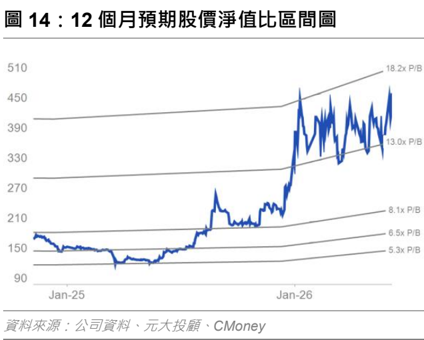

| _008 | 64KB | 裝飾·圖表 | 圖14 12 個月預期股價淨值比區間圖(P/B band,5.3x–18.2x) |

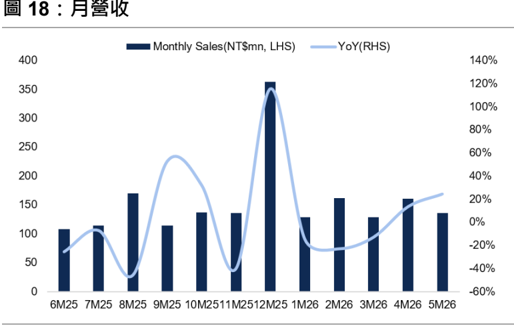

| _009 | 43KB | 裝飾·圖表 | 圖18 月營收長條(6M25–5M26)+YoY 折線 |

| _010 | 49KB | 裝飾·圖表 | 圖19/20 季營收(3Q24–2Q26)+YoY |

| _011 | 62KB | 裝飾·圖表 | 圖22 經營能力(Days of Inventory/Receivables/Payables、Cash conversion cycle) |

| _013 | 48KB | 裝飾·圖表 | 圖21 毛利率/營益率/淨利率(3Q24–2Q26) |

| _015 | 52KB | 裝飾·圖表 | 收盤價走勢圖(Jan-25–Jan-26) |

嵌入 lib 僅取「真資料圖」:_004(供應鏈示意圖)、_003(capex 走勢)已嵌公司頁;_001/_002/_006 視需要。財務/股價圖表不嵌。

原始內容

長廣 (7795 TT) Eternal Precision Mechanics

載板擴產明確,高階設備需求吃緊

買進 ( 初次報告 )

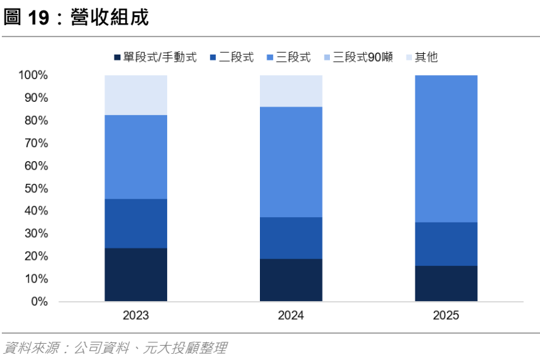

營收組成 (2025)

單段式 + 預貼機 26% 、兩段式 15% 、三段式 48% 、三段式 90 噸 11% 。

本次報告更新重點

| 項目 | 本次 | 前次 |

|---|---|---|

| 評等 | 買進 | -- |

| 目標價 (NT$) | 605 | -- |

| 2026 年營收 (NT$/ 十億 ) | 3.0 | -- |

| 2026 年 EPS | 5.3 | -- |

交易資料表

| 市值 | NT$36,290 百萬元 |

|---|---|

| 外資持股比率 | 9.2% |

| 董監持股比率 | 62.9% |

| 調整後每股淨值 (2026F) | NT$23.82 |

| 負債比 | 32.6% |

| ESG 評級 (Sustainalytics) | -- ( 曝險程度共 5 級 ) |

簡明損益表 (NT$ 百萬元 )

| 年初至 12 月 | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|

| 營業收入 | 2,234 | 1,898 | 3,035 | 7,227 |

| 營業利益 | 564 | 409 | 802 | 2,569 |

| 稅後純益 | 299 | 220 | 417 | 1,361 |

| EPS ( 元 ) | 4.70 | 3.11 | 5.29 | 17.27 |

| EPS YoY (%) | -- | -34.0 | 70.2 | 226.7 |

| 本益比 ( 倍 ) | 97.9 | 148.3 | 87.1 | 26.7 |

| 股價淨值比 ( 倍 ) | 20.3 | 20.5 | 19.3 | 14.2 |

| ROE (%) | 19.2 | 13.8 | 22.2 | 53.2 |

| 現金殖利率 (%) | 0.7% | 0.5% | 0.6% | 1.9% |

| 現金股利 ( 元 ) | 3.00 | 2.15 | 2.64 | 8.64 |

何宗祐

bill0066@yuanta.com

王懷綺

Becky.HQ.Wang@yuanta.com

目標價 (12 個月 ) :

NT$605.0

元大觀點

- ⧫ 4Q26/2027 年將進入密集認列期,除因應成本上揚逐步向客戶反映設 備報價,毛利率亦將受惠三段式 90 噸真空壓膜機出貨放大明顯改善。

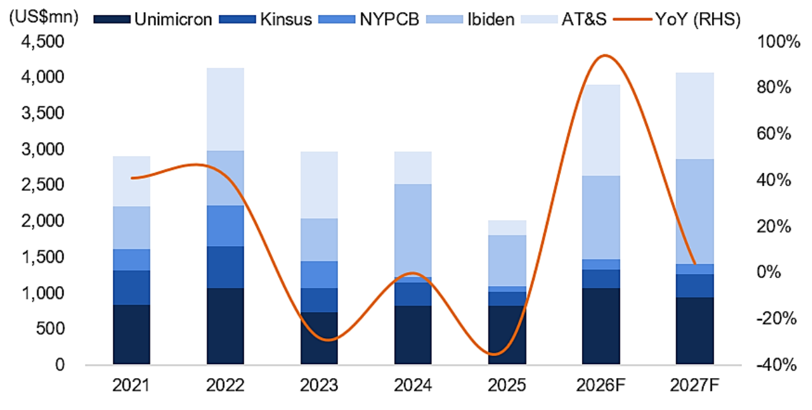

- ⧫ 載板廠往高層數 ABF 擴產, 2026 年全球五大載板廠資本支出總計將 飆升至 39 億美元,年增 94% ,有利長廣高階設備加速認列。

- ⧫ 受惠高階 ABF 載板設備需求放大、產品組合改善及設備報價提升,給 予初次買進評等,以 2027 年 EPS 、 35 倍 PE ,推得目標價 605 元。

1H26 機台認列短暫空窗期, 4Q26/2027 年將進入密集認列期

1H26 機台於載板廠裝機時程尚未進入認列期使營收無法放大,估 2Q26 營 收季增 9.4% 至 4.6 億元。 2H26 營運逐季成長,估 3Q26 營收季增 93.9% 至 8.9 億元,毛利率季增 8.5ppts 至 48.9% , EPS 1.75 元,年增 310.5% , 4Q26 迎來明顯營收放大動能,因應成本上揚 2026 年內將向客戶進行兩次 設備價格調整,毛利率亦受惠三段式 90 噸真空壓膜機出貨動能放大明顯改 善。產能方面, 2026-27 年月產能將由目前 18 台提升至 20-22 台、 2026 年 底至 2027 年達 25-27 台,增幅約 50% ,主要投入三段式 90 噸真空壓膜機。

載板廠將往高層數 ABF 擴產,有利長廣高階設備加速認列

本中心認為後續載板廠皆將往高層數 ABF 規格進行擴廠,高階設備需求將 同步放大。 2026 年全球五大載板廠資本支出總計將飆升至 39 億美元,年增 94% ,其中台廠欣興 2026 年資本支出上修至新台幣 340 億元 (70% 用於 ABF) ,景碩預期 ABF 設備投資額逐年遞增至 2028/29 年的 100-150 億元, 海外龍頭廠 Ibiden 、 AT&S 擴產步調亦一致,顯示半導體先進封裝趨勢下, 大廠擴產重心已告別中低階消費應用,進入高規格 ABF 載板產能軍備競賽。

受惠高階 ABF 載板設備需求放大,給予長廣初次買進評等

3-4Q26 起相關設備將陸續進入台灣載板廠裝機階段,帶動 4Q26-2027 年設 備認列進入密集期,且新接訂單將逐步反映漲價後價格,營收獲利將同步放 大。估 2026/27 年營收 30.4/72.3 億元,年增 59.9%/138.1% ,毛利率 46.8%/52.7% , EPS 5.29/17.27 元,年增 70.2%/226.7% 。晶片朝大尺寸、 多層數封裝升級趨勢不變,終端客戶陸續與載板廠簽長約使需求能見度提升 下,載板廠擴產態度更明確,相關高階設備商將受惠產業升級趨勢,目前高 階設備交期已由原先約 5-6 個月拉長至 12-18 個月,顯示需求明顯升溫。考 量長廣將受惠高階 ABF 載板設備需求放大、產品組合改善及設備報價提升, 給予初次買進評等,以 2027 年 EPS 、 35 倍本益比,推得目標價 605 元。

收盤價 (2026/06/26)

: NT$460.5

隱含漲幅:

31.4%

營運分析

長廣寡占中高階真空壓膜機市場,載板廠商皆為其客戶

長廣由長興材料 (1717 TT) 於 2022 年進行電子材料設備部門分割,並與 100% 持有的日本子公司 Nikko-Materials 合併成立長廣精機,由於 Nikko-Materials 早期與 Intel 及 Ajinomoto 共同研發 ABF 生產設備,長廣在材料取得、參數測試上具有優勢,在載板往高層數的趨勢下,長廣單層良率可達 98-99% 以上,有效控制整體 ABF 載板成品良率,因此於全球中高階真空壓膜機市占率高達 95% , 客戶包含台灣、日本及韓國載板大廠。

以 2025 年營收來看,長廣營收 90% 以上來自設備銷售,主要產品為真空壓膜機。壓膜機主要分為: 1) 單段式模組:終端產品為中國低階消費性電子產品; 2) 二段式真空壓膜機:用於筆電、伺服器 等 4-8 層 ABF ; 3) 三段式模組:主要生產 10 層以上高階產品如 AI Server 、車用晶片等高速傳輸 相關應用; 4) 最新產品 90 噸三段式真空壓膜機:主要為了因應下一代 ABF 材料所開發的機台,可 以有效控制氣泡問題、減少溢膠、維持平坦度等,主要應用為 AI 晶片。 2025 年產品組合為單段式 + 預貼機 26% 、兩段式 15% 、三段式 48% 、三段式 90 噸 11% 。

長廣營運據點包含日本、台灣、中國,日本知立廠、兒玉廠主要負責先進製程設備技術開發、設計、 組裝、銷售與技服中心,行政管理等功能性單位則位於橫濱;中國廣州廠則負責預貼式 / 單段及二 段式設備組裝、中國銷售與技服中心;台灣高雄廠目前配合日本廠組裝二段式設備。

圖 1 :長廣營運據點

資料來源:公司資料、元大投顧整理

長廣聚焦技術壁壘最高、製程要求最嚴苛之載板與先進封裝的核心壓膜設備。

ABF 載板主要採用增層法 (Build-up process) ,其製程核心是在核心板 (core substrate) 兩側反覆形 成介電層與銅線路。實際流程會先將 ABF 絕緣膜壓合於核心板或前一層線路表面,經固化後再以 雷射鑽孔形成微盲孔,後續透過除膠渣、化學銅種子層、圖形化與電鍍銅等半加成製程 (SAP/mSAP) ,形成導通孔與細線路,逐層向外建構高密度互連結構。

隨著高階 AI/HPC 晶片封裝規格升級, ABF 載板已呈現 面積放大、層數提高、線寬 / 線距縮小 的趨 勢,使製程對良率、翹曲控制、厚度均勻性、氣泡 / 空洞控制及層間平整度的要求同步提高。因此, 設備端必須從前段壓合開始提升製程穩定性,而真空壓膜機正是決定 ABF 膜貼合品質、層間均勻 度與平整度的關鍵設備之一。市場報導也指出,長廣針對次世代高速運算 ABF 材料開發 90 噸強壓 型真空壓膜機,以因應更大晶片面積與更高層數的封裝需求。

•#Nikko-Materials

Model CV-100

Pre-lack Model NT-300|

300

長廣的三段式真空壓膜系統可從前段裁切、預貼與對位開始控制材料貼合品質,透過提升裁切與預 貼精度,可降低 ABF 膜邊料浪費,並控制壓合過程中的溢膠 (flash) ,進而提升大面積面板的材料利 用率與製程一致性。尤其在新世代 ABF 材料朝低介電損耗、低熱膨脹係數與高填料比例發展下, 材料流動性下降、壓合難度提高,對設備的真空控制、壓力均勻性與整平能力提出更高要求。

Model CVP-600/CVP-

因此,長廣 90 噸強壓型三段式真空壓膜機的價值並不只是提高壓合噸位,而是透過多段式壓合與 整平設計,降低氣泡、皺褶、空洞與厚度不均等風險,並提升層間平坦度與 Z 軸厚度一致性。換言 之,隨著 ABF 載板往大尺寸、高層數與細線路發展,真空壓膜設備已從單純貼合設備升級為影響 高階載板良率、翹曲與製程穩定性的關鍵瓶頸設備之一。

圖 2 :長廣真空壓膜機產品

資料來源:公司資料、元大投顧整理

積極佈局半導體領域,面板級封裝、晶圓級壓膜為中長期發展趨勢

長廣近年產品終端應用逐漸從 5G 、網通、車用、運算、消費性等應用跨入 AI 伺服器領域,並且在 AI 晶片之壓膜機業務取得良好進展。長廣瞄準的下一個目標市場為半導體領域,將載板真空壓膜技 術運用於半導體製程上,可以提高良率、節省成本甚至縮短製程時間。先進封裝方面,未來展望投 入在玻璃基板封裝領域,長廣在 2023 年已有將玻璃真空壓膜設備出貨給美國的 IDM 大廠 (Intel) 進 行測試的經驗,目前正與面板廠合作方形面板的真空壓膜,預期未來針對 FOPLP 相關封裝的材料 將以片裝的膜材取代液態,將可以精確控制材料重量、厚度以加快速度並方便多層貼膜,因此趨勢 有利於原先就在做 ABF 片狀膜材壓膜的長廣。此外,長廣也與日系材料商合作開發客製化材料的 晶圓級壓膜設備,有望年底交付晶圓級真空壓膜測試機,其技術難度在於將方形膜材裁切成圓形, 精確對位,並完整貼在帶有 pattern 的晶圓上,有望最快於 2027 年出貨。

(US$mn)

4,500

FOWLP and FOPLP

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

Build-up Substrate

(FCBGA, FCCSP)

0

Lamination of Dry-Film Solder Mask

2021

2022

FINEMA

Lamination of the Build-up Film

2023

2024

2025

資料來源:長興材料、元大投顧整理

載板廠商將往高層數 ABF 進行擴產,有利於長廣高階設備加速認列

考量整體載板產業需求向上,本中心認為後續載板廠商皆將往高層數 ABF 規格進行擴廠,因此對 於高階設備需求將同步放大。據本中心產業鏈調查, 2026 年全球五大載板廠的資本支出總計將飆 升至 39 億美元,年增 94% ,此波投資也幾乎由高階運算需求帶動。台廠方面,龍頭欣興將 2026 年資本支出上修至新台幣 340 億元,其中高達 70% 用於 ABF 載板,且長交期設備預下單額度已拉 高至 92 億元;景碩則規劃其 ABF 設備投資額將逐年遞增, 2028-2029 年甚至預期落於 100-150 億 元的水準。海外龍頭擴產亦步調一致,日廠 Ibiden 在 FY2026-2028 將投資 5,000 億日圓,其中 2,800 億日圓直接指名用於擴建 One 新廠 (Cell8) ,用以應對 AI 與 HPC 伺服器所需的高階 IC 載板 產能; AT&S 在 FY2027 規畫的 4 億歐元支出中,也核心用於馬來西亞居林廠區產線建置,以滿足 美系大廠 AMD 的高階客戶需求。這顯示在全球半導體先進封裝的大趨勢下,大廠的擴產重心已徹 底告別中低階消費性應用,全面進入高規格 ABF 載板的產能軍備競賽。

圖 4 : ABF 載板廠商資本支出金額走勢

資料來源:公司資料、 Bloomberg 、元大投顧整理

AT&S

-YoY (RHS)

圖 3 :真空壓膜於半導體先進封裝之應用

Advantage:

100%

80%

· High Throughput 60%

• Thickness Uniformity

• High Planarity

40%

• Low loss of RDL Material

20%

0%

Embedded Die Process

2026F

-20%

2027F

-40%

圖 5 : ABF 載板廠商資本支出計畫

| 公司 | 資本支出展望 |

|---|---|

| 欣興 (3037 TT) | ● 2026 年資本支出上修至新台幣 340 億元,其中約 70% 用於 ABF 載板 以因應重要策略客戶 需求,且隨著高階設備價格持續提升, 2027/2028 年資本支出至少維持 300 億元以上高位 。 ● 目前董事會通過的長交期設備預下訂單額度增加至 92 億元,主要為 2027/2028 年才會交貨 的設備提前下單,且考量目前經濟狀況與訂單踴躍程度,下半年董事會有望進一步上修。 |

| 景碩 (3189 TT) | ● 預期 2026 年資本支出約新台幣 80 億元,其中 60 億元用於 ABF 設備投資 , 2027 年將提升 至約 100 億元 , 2028/2029 年則預估落在 100-150 億元 。 ● 2028-2029 年擴廠目前跟客戶洽談的方向為景碩負責廠房基礎建設,設備費用由客戶交付故 不包含在前述每年約 100-150 億元的資本支出規劃。 |

| 南電 (8046 TT) | ● 2026 年資本支出將以設備採購、新製程開發及現有產能去瓶頸為主 ,並規劃租賃母集團南 部現有廠房因應需求, 樹林廠新產能則將於 2H26 陸續開出 。 ● 公司重心將放在生產基地與產品組合優化,預期將使整體產能增加約 5% 。 |

| Ibiden (4062 JP) | ● FY2026-2028 將投入 5,000 億日圓資本支出 ,其中約 2,800 億日圓用於 One 新廠 (Cell8) 以 擴建 AI/HPC 伺服器所需高階 IC 載板產能 ,另外約 2,200 億日圓用於現有 Gama 廠 (Cell6) 。 ● FY2026 資本支出約 2,000 億日圓,主要用於電子事業部門,管理層表示雖交期與人力限制 使 FY2028 前擴產計畫上修較具難度,但強勁的先進 IC 載板需求確實需進一步追加投資。 |

| AT&S (ATS AV) | ● FY2027 資本支出預估約 4 億歐元 ,其中包含上個財年的遞延支出,主要用於馬來西亞居林 廠區最後一條產線的建置爬坡以 滿足 AMD 客戶需求 。 ● 上述資本支出指引部分將為客戶直接預付或承擔投資費用的合作模式 (LTA) ,有利於相關專 案初期即具備較佳的獲利率與現金流。 |

資料來源:公司資料、元大投顧整理

1H26 儘管進入機台認列短暫空窗期, 4Q26/2027 年將進入密集認列期

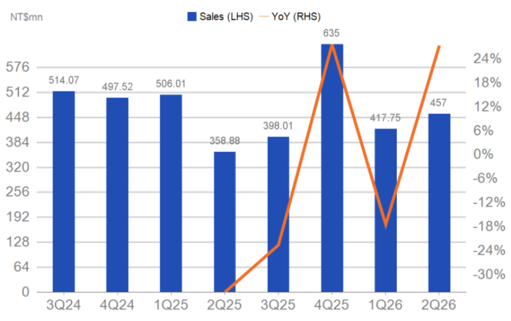

長廣 1Q26 營收 4.2 億元,季減 34.2% ,年減 17.4% ,主因設備機台認列暫時進入空窗期,整體三 段式設備認列數較 4Q25 下降,因此影響營收 / 獲利表現。展望後續,本中心估計 1H26 因機台於載 板廠商裝機時程尚未進入營收認列期,因此營收尚無法放大,估計 2Q26 營收約 4.6 億元,季增 9.4% ,年增 27.3% 。進入 2H26 後,預期長廣營運將逐季成長,並於 4Q26 迎來較明顯的營收放大 動能。一方面,因應整體成本上揚,公司將逐步向客戶反映設備報價,預期 2026 年內將進行兩次 設備價格調整;另一方面,除報價提升外,產品組合亦將受惠三段式 90 噸真空壓膜機出貨動能放 大,帶動毛利率明顯改善。

本中心估計長廣 3Q26 營收季增 93.9% 至 8.9 億元,毛利率季增 8.5 個百分點至 48.9% ,營業利益 達 2.6 億元,季增 222.6% ,年增 332.0% ;稅後獲利為 1.4 億元,年增 356.9% , EPS 1.75 元。

展望 2026-2027 年,鑒於高階 ABF 載板設備需求放大,長廣將持續擴充日本產能,預計單月產能 有望由目前約 18 台提升至 20-22 台,並於 2026 年底至 2027 年進一步提升至 25-27 台,整體產能 增幅約達 50% 。其中增加的產能將主要投入在三段式 90 噸真空壓膜機。

同時根據本中心產業鏈調查, 3Q26-4Q26 起相關設備將陸續進入台灣載板廠裝機階段,帶動 4Q26-2027 年設備認列進入密集期,再加上新接訂單將逐步反映漲價後價格,預期長廣營收與獲利 均有望同步放大。本中心估計 2026/2027 年營收 30.4 億元 /72.3 億元,年增 59.9%/138.1% ,毛利 率 46.8%/52.7% ,營業利益 8 億元 /25.7 億元,稅後獲利 4.2 億元 /13.6 億元,年增 89.4%/226.7% , EPS 5.29 元 /17.27 元。

圖 6 : 2026 年第 1 季財報回顧、第 2 季財務預估

| ( 百萬元 ) | 1Q26A | 季增率 | 年增率 | 2Q26F | 季增率 | 年增率 |

|---|---|---|---|---|---|---|

| 營業收入 | 418 | -34.2% | -17.4% | 457 | 9.4% | 27.3% |

| 營業毛利 | 165 | -45.3% | -23.8% | 184 | 12.1% | 7.2% |

| 營業利益 | 46 | -67.9% | -61.2% | 81 | 75.7% | -7.5% |

| 稅前純益 | 46 | -67.4% | -62.8% | 81 | 73.7% | -4.3% |

| 稅後淨利 | 16 | -79.5% | -74.4% | 43 | 165.7% | -11.3% |

| 調整後 EPS( 元 ) | 0.20 | -81.6% | -77.0% | 0.54 | 165.7% | -20.3% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | ||

| 營業毛利率 (%) | 39.4% | -8.0 | -3.3 | 40.4% | 1.0 | -7.6 |

| 營業利益率 (%) | 11.0% | -11.5 | -12.4 | 17.7% | 6.7 | -6.7 |

| 稅後純益率 (%) | 3.9% | -8.5 | -8.6 | 9.4% | 5.5 | -4.1 |

資料來源:公司資料、元大投顧預估

圖 7 : 2026 年第 3 、 4 季財務預估

| ( 百萬元 ) | 3Q26F | 季增率 | 年增率 | 4Q26F | 季增率 | 年增率 |

|---|---|---|---|---|---|---|

| 營業收入 | 886 | 93.9% | 122.6% | 1,274 | 43.8% | 100.7% |

| 營業毛利 | 433 | 134.9% | 168.2% | 638 | 47.3% | 112.1% |

| 營業利益 | 260 | 222.6% | 332.0% | 415 | 59.4% | 190.2% |

| 稅前純益 | 260 | 222.6% | 310.2% | 415 | 59.4% | 190.8% |

| 稅後淨利 | 138 | 222.6% | 356.9% | 220 | 59.4% | 179.6% |

| 調整後 EPS( 元 ) | 1.75 | 222.6% | 310.5% | 2.79 | 59.4% | 151.3% |

| 重要比率 (%) | 百分點 | 百分點 | 百分點 | 百分點 | ||

| 營業毛利率 (%) | 48.9% | 8.5 | 8.3 | 50.1% | 1.2 | 2.7 |

| 營業利益率 (%) | 29.4% | 11.7 | 14.2 | 32.6% | 3.2 | 10.0 |

| 稅後純益率 (%) | 15.6% | 6.2 | 8.0 | 17.3% | 1.7 | 4.9 |

資料來源:公司資料、元大投顧預估

FX AL 75

Nittobo(###*)

Ajinomoto(#Z**)

Sekisui(1#2K)

產業概況

中長期高階 ABF 載板價格或能進一步調升

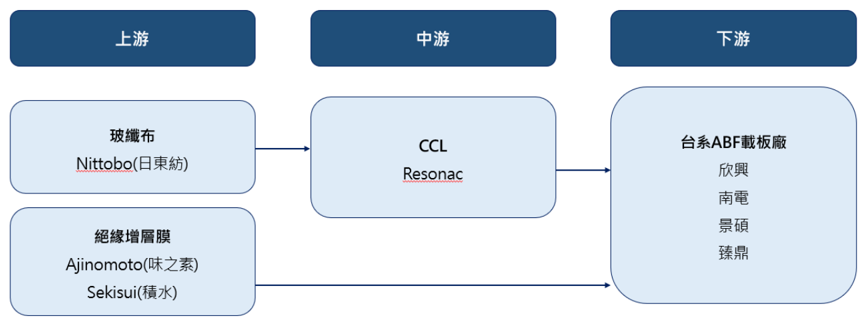

受惠 AI 發展浪潮帶動 AI GPU 、 AI ASIC 等 AI 晶片需求成長, AI ABF 載板需求正向。本中心推測 短期高階 AI ABF 載板因獲利水準足夠暫無調漲壓力,但中長期隨需求持續上升、載板面積增大、 T-glass 供應持續吃緊, AI ABF 載板產品台系廠商後續仍有進一步議價空間。目前欣興、南電、景 碩皆有耕耘高階 ABF 載板,例如欣興在美系 GPU Blackwell 市佔率預估為 30-40% ,且為全球主要 AI ASIC 載板供應商;南電今年 800G 載板比重預期約 7% ,包含美系、非美系等終端需求;景碩 則有望成為美系 AI GPU 載板第三供。此外部分載板廠因原物料上漲等成本壓力在 2Q25 、 3Q25 小 幅調整中低階 ABF 載板報價,本中心判斷若 T-glass 供應持續吃緊並排擠 E-glass 產能,則後續中 低階 ABF 載板價格有望進一步提升。

圖 8 :高階 ABF 載板供應鏈示意圖

資料來源:元大投顧整理

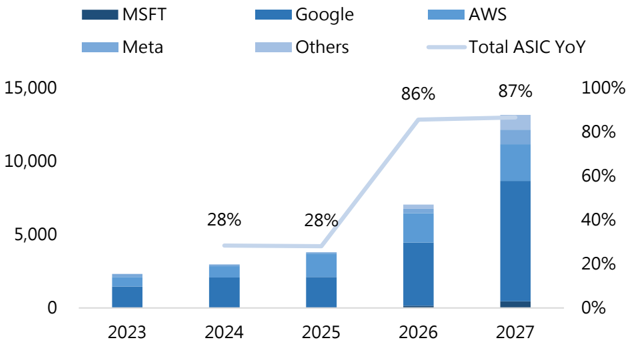

AI 、 ASIC 、通用型強勢出擊, 2026 年美系 CSP 資本支出估年增 86%

在 ChatGPT 等 AI 應用陸續推向市場,各大業者紛紛開始研發自有超級大模型,包括 Gemini (Google) 、 Claude (Anthropic) 、 Llama (Meta) 等,各大品牌開始大舉投入大型語言模型 (LLM) 市場, 且每一個產品的智慧皆持續提高,部分消費者也陸續從 ChatGPT 陣營轉移至 Gemini 陣營,反映 出消費者開始逐漸提升對 AI 的黏著度。根據 Grand View Research 調查, 2024 年全球 AI 市場營 收預估約 2,792 億美元,預估 2030 年市場規模超過 3 兆美元,擁有超過 30% 的年複合增長率。

面對這爆發性的長期成長趨勢,四大 CSP 業者 (Amazon 、 Microsoft 、 Google 、 Meta) 在法說會上 一致強調, AI 投資已轉變為一項橫跨 2026 年的結構性戰略, CSP 大廠不僅持續擴大對 GB300 等 次世代 AI 伺服器的採購,更將重點放在資料中心基礎設施的長期戰略規劃,以應對 AI 運算對電力 及散熱系統強勁成長的需求,確保未來數年內擁有足夠的能源與容量來支持持續迭代的大模型部署。 本中心認為, 2026 年美國四大 CSP 資本支出將年增 86% ,且將有一半的成長來自於資料中心建置, 代表了資料中心的不足及未來伺服器需求。明年不僅僅是 NVIDIA GB300 的天下, AWS 、 Google 、 Meta ASIC 的崛起也將是一大關鍵,其中又以 Google TPU 需求最為強勁,已經有兩個客戶預計將 採購 TPU 。

另外,受惠於 AI 訓練與推論需求爆發的連帶效應,本中心預估 2026 年通用型伺服器出貨量將年增 23% ,其中以存儲型伺服器需求最為強勁。隨著生成式 AI 應用普及和使用者數量暴增, CSP 等業 者必須不斷擴充容量,且不僅限於高階 GPU 伺服器,龐大的 AI 模型訓練和推論在使用狀態中將消 耗大量的數據 (DATA) ,使得存儲型伺服器的需求大增。

圖 9 : CSP 資本支出預估

| CAPEX(US$mn) | CY 2022 | CY 2023 | CY 2024 | CY 2025 | CY 2026 | CY 2027 |

|---|---|---|---|---|---|---|

| Amazon | 63,645 | 52,729 | 82,999 | 131,819 | 200,000 | 221,558 |

| Meta | 31,431 | 27,266 | 37,256 | 69,691 | 135,000 | 157,183 |

| Microsoft | 24,768 | 35,202 | 55,552 | 83,094 | 190,000 | 188,079 |

| 31,485 | 32,251 | 52,535 | 91,447 | 185,000 | 218,820 | |

| Oracle | 6,952 | 7,628 | 15,236 | 38,208 | 60,014 | 75,083 |

| Total | 158,281 | 155,076 | 243,578 | 414,259 | 770,014 | 860,723 |

| YoY Growth (%) | CY 2022 | CY 2023 | CY 2024 | CY 2025 | CY 2026 | CY 2027 |

| Amazon | 158.3% | -17.2% | 57.4% | 58.8% | 51.7% | 10.8% |

| Meta | 35.4% | -13.3% | 36.6% | 87.1% | 93.7% | 16.4% |

| Microsoft | -59.4% | 42.1% | 57.8% | 49.6% | 128.7% | -1.0% |

| 69.0% | 2.4% | 62.9% | 74.1% | 102.3% | 18.3% | |

| Oracle | 97.4% | 9.7% | 99.7% | 150.8% | 57.1% | 25.1% |

| Total | 20.8% | -2.0% | 57.1% | 70.1% | 85.9% | 11.8% |

資料來源:元大投顧整理

Google TPU 的崛起, ASIC 大幅度成長

根據供應鏈調查, 2026 年美國三大 CSP 業者 (Google 、 AWS 、 Meta) 的自研 AI 晶片出貨量預計較 2025 年持續擴大。其中, Google TPU 的出貨量最為驚人,預計將貢獻 430 萬個,較去年底提升 20% ,佔據 ASIC 市場的主導地位。

本中心預期, ASIC 的大規模部署將大幅拉升液冷散熱的採用比重,除了 AWS 的水冷採用比重預 估在 20-30% 外, Google 和 Meta 兩大 CSP 業者皆傾向於全面採用水冷散熱模式,這將直接帶動 水冷供應鏈 ( 如奇鋐、雙鴻、台達電等 ) 的出貨量在 2026 年再次強勁成長。

在散熱材料端, Google 也在積極探討將傳統導熱介面材料 (Tim2) 改為使用銦片 (Indium) 的可能性, 主要在於優化晶片與散熱模組間的熱傳導效率,目前相關設計正在認證中,顯示 CSP 業者對極致 散熱解決方案的投入不斷深化。

圖 10 : ASIC 晶片年產量預估

資料來源:元大投顧整理

Bandwidth

HASAI

Monolithic

2020

Under PoC

Co-PKG Optics

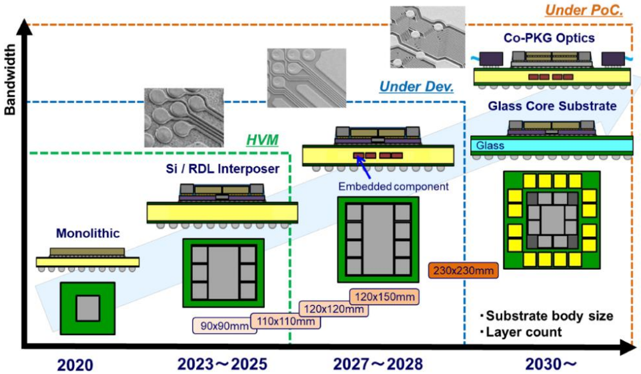

AI 晶片面積持續擴大,將使 ABF 載板用量大增

Glass Core Substrate

隨著大型語言模型與生成式 AI 的算力需求快速攀升, AI 晶片的設計持續朝向更高運算密度與更大 面積發展。無論是 NVIDIA 、 AMD 或各家大廠的新世代加速器,都呈現晶粒尺寸擴大、功耗上升、 I/O 腳位數倍增的趨勢。在此背景下, ABF 載板的需求不僅以「量」擴張,更以「規格」升級為主 軸。為支撐大型 GPU/AI ASIC 的高頻寬連接與多晶片架構, ABF 層數、線寬線距、孔徑控制及翹 曲管理均需同步提升,帶動高端載板技術門檻不斷拉高。由於先進 AI 晶片的封裝面積更大、電源 與訊號整合更複雜,單顆晶片所需 ABF 載板面積與材料用量明顯增加。整體而言, AI 晶片規模擴 大正驅動 ABF 產業進入新一輪升級周期,高階需求將成為未來成長的主要動能。

圖 11 : AI 晶片面積持續提升

2030~

資料來源: Ibiden 、元大投顧整理

850

750

650

550

450

350

250

150

50

-50|

Jan-23

Leder rai

→

Nov-24

71.2x P/E|

510

450

獲利調整與股票評價

|35.2x P/E

330

給予長廣初次買進評等,目標價 605 元

210

eververr

18.2x P/B

13.0x P/B|

8.1x P/B

6.5x P/B|

根據本中心產業鏈調查, 3Q26-4Q26 起相關設備將陸續進入台灣載板廠裝機階段,帶動 4Q262027 年設備認列進入密集期,再加上新接訂單將逐步反映漲價後價格,預期長廣營收與獲利均有 望同步放大。本中心估計 2026/2027 年營收 30.4 億元 /72.3 億元,年增 59.9%/138.1% ,毛利率 46.8%/52.7% ,營業利益 8 億元 /25.7 億元,稅後獲利 4.2 億元 /13.6 億元,年增 89.4%/226.7% , EPS 5.29 元 /17.27 元。

綜合上述,本中心維持晶片朝 大尺寸、多層數封裝升級 的趨勢不變,並預期高階載板需求將持續增 長,進一步帶動高階設備需求同步放大,相關設備商亦將受惠此一產業升級趨勢。且根據本中心供 應鏈訪查,目前高階設備已出現交期延長現象,交期由原先約 5-6 個月拉長至 12-18 個月,顯示設 備需求明顯升溫。此外,終端客戶已陸續與載板廠商簽訂長期合約,以確保未來高階載板產能;在 需求能見度提升下,載板廠商擴產態度將更為明確,亦有助於設備商取得訂金並加速訂單認列。

評價方面,觀察相關同業歷史本益比約落在 15-60 倍,長廣歷史合理本益比約為 25-60 倍。考量長 廣將受惠高階 ABF 載板設備需求放大、產品組合改善及設備報價提升,本中心給予長廣 35 倍本益 比,並以 2027 年 EPS 推估目標價為 605 元,給予長廣初次「買進」評等。

圖 12 : 2026 、 2027 年財務預估

| ( 百萬元 ) | 2026F | 年增率 | 2027F | 年增率 |

|---|---|---|---|---|

| 營業收入 | 3,035 | 59.9% | 7,227 | 138.1% |

| 營業毛利 | 1,420 | 67.0% | 3,812 | 168.5% |

| 營業利益 | 802 | 96.1% | 2,569 | 220.4% |

| 稅前純益 | 802 | 93.1% | 2,569 | 220.2% |

| 稅後淨利 | 417 | 89.4% | 1,361 | 226.7% |

| 調整後 EPS( 元 ) | 5.29 | 70.2% | 17.27 | 226.7% |

| 重要比率 (%) | 百分點 | 百分點 | ||

| 營業毛利率 (%) | 46.8% | 2.0 | 52.7% | 6.0 |

| 營業利益率 (%) | 26.4% | 4.9 | 35.5% | 9.1 |

| 稅後純益率 (%) | 13.7% | 2.1 | 18.8% | 5.1 |

資料來源:公司資料、元大投顧預估

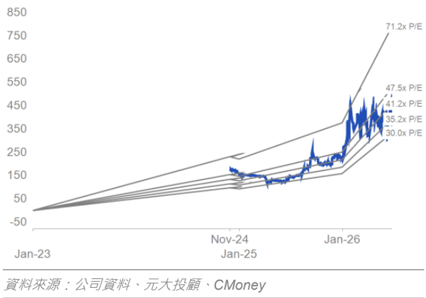

圖 13 : 12 個月預期本益比區間圖

圖 15 :同業評價比較表

| 代碼 | 評等 | 股價 | 市值 百萬美元 ) | 調整後每股盈餘 | 調整後每股盈餘 | 調整後每股盈餘 | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 本益比 ( 倍 ) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) | 調整後每股盈餘成長率 (%) | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ( | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | ||||

| 長廣 | 7795 TT | 買進 | 460.5 | 1,134 | 3.11 | 5.29 | 17.27 | 148.3 | 87.1 | 26.7 | (34.0) | 70.2 | 226.7 |

| 國外同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| Applied Materials | AMAT US | 未評等 | 668.0 | 530,365 | 8.7 | 12.3 | 16.4 | 76.8 | 54.5 | 40.7 | 0.3 | 40.8 | 34.1 |

| LAM Research | LRCX US | 未評等 | 401.8 | 502,504 | 4.2 | 5.7 | 8.0 | 96.5 | 70.7 | 50.5 | 43.0 | 36.5 | 39.9 |

| Tokyo Electron | 8035 JP | 未評等 | 72140.0 | 217,974 | 1182.4 | 1194.9 | 1568.2 | 61.0 | 60.4 | 46.0 | 50.9 | 1.1 | 31.2 |

| BE Semiconductor | BESI NA | 未評等 | 289.1 | 26,643 | 1.7 | 4.0 | 6.3 | 173.8 | 72.3 | 46.0 | (27.9) | 140.4 | 57.0 |

| Shibaura | 6590 JP | 未評等 | 4395.0 | 2,084 | 157.5 | 177.3 | 229.6 | 27.9 | 24.8 | 19.1 | 18.2 | 12.5 | 29.5 |

| ASMPT | 0522 HK | 未評等 | 194.1 | 10,956 | 2.6 | 3.8 | 5.7 | 74.5 | 51.2 | 34.0 | 267.1 | 45.6 | 50.5 |

| SUSS MicroTec | SMHN GR | 未評等 | 97.6 | 2,120 | 2.6 | 2.0 | 3.5 | 37.7 | 49.0 | 28.2 | (4.2) | (23.2) | 74.1 |

| 國外同業平均 | -- | -- | 194.2 | 200.0 | 262.5 | 78.3 | 54.7 | 37.8 | 49.6 | 36.2 | 45.2 |

資料來源:公司資料、元大投顧、 Reuters ;每股盈餘數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 16 :同業評價比較表 ( 續 )

| 公司 | 代碼 | 評等 | 股價 | 市值 百萬美元 ) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 股東權益報酬率 (%) | 每股淨值 | 每股淨值 | 每股淨值 | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) | 股價淨值比 ( 倍 ) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ( | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | ||||

| 長廣 | 7795 TT | 買進 | 460.5 | 1,134 | 13.8 | 22.2 | 53.2 | 22.44 | 23.82 | 32.45 | 20.5 | 19.3 | 14.2 |

| 國外同業 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | ||

| Applied Materials | AMAT US | 未評等 | 668.0 | 530,365 | 38.6 | 40.5 | 43.2 | 25.4 | 33.2 | 40.8 | 26.3 | 20.1 | 16.4 |

| LAM Research | LRCX US | 未評等 | 401.8 | 502,504 | 57.9 | 66.1 | 71.8 | 7.7 | 9.2 | 13.9 | 52.4 | 43.7 | 28.9 |

| Tokyo Electron | 8035 JP | 未評等 | 72140.0 | 217,974 | 34.9 | 26.9 | 33.1 | 4031.4 | 4604.9 | 5349.5 | 17.9 | 15.7 | 13.5 |

| BE Semiconductor | BESI NA | 未評等 | 289.1 | 26,643 | 28.7 | 61.5 | 69.6 | 5.3 | 7.2 | 10.0 | 54.9 | 40.3 | 29.0 |

| Shibaura | 6590 JP | 未評等 | 4395.0 | 2,084 | 24.0 | 21.1 | 22.9 | 721.8 | 845.3 | 1022.5 | 6.1 | 5.2 | 4.3 |

| ASMPT | 0522 HK | 未評等 | 194.1 | 10,956 | 3.1 | 9.4 | 12.4 | 40.9 | 46.7 | 47.9 | 4.8 | 4.2 | 4.1 |

| SUSS MicroTec | SMHN GR | 未評等 | 97.6 | 2,120 | 15.5 | 11.4 | 16.3 | 16.5 | 18.8 | 21.5 | 5.9 | 5.2 | 4.5 |

| 國外同業平均 | -- | -- | 29.0 | 33.8 | 38.5 | 692.7 | 795.0 | 929.4 | 24.0 | 19.2 | 14.4 |

資料來源:公司資料、元大投顧、 Reuters ;每股淨值數字以當地貨幣為單位;股價依首頁收盤價日期為準。

圖 17 :季度及年度簡明損益表 ( 合併 )

| (NT$ 百萬元 ) | 1Q2026A | 2Q2026F | 3Q2026F | 4Q2026F | 1Q2027F | 2Q2027F | 3Q2027F | 4Q2027F | FY2026F | FY2027F |

|---|---|---|---|---|---|---|---|---|---|---|

| 營業收入 | 418 | 457 | 886 | 1,274 | 1,336 | 1,633 | 1,872 | 2,386 | 3,035 | 7,227 |

| 銷貨成本 | (253) | (273) | (453) | (636) | (643) | (780) | (882) | (1,110) | (1,615) | (3,415) |

| 營業毛利 | 165 | 184 | 433 | 638 | 693 | 853 | 990 | 1,276 | 1,420 | 3,812 |

| 營業費用 | (119) | (104) | (173) | (223) | (237) | (281) | (317) | (409) | (618) | (1,244) |

| 營業利益 | 46 | 81 | 260 | 415 | 457 | 572 | 673 | 867 | 802 | 2,569 |

| 業外利益 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 稅前純益 | 46 | 81 | 260 | 415 | 457 | 572 | 673 | 867 | 802 | 2,569 |

| 所得稅費用 | (30) | (38) | (122) | (195) | (215) | (269) | (316) | (407) | (386) | (1,207) |

| 少數股東權益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司稅後純益 | 16 | 43 | 138 | 220 | 242 | 303 | 357 | 459 | 417 | 1,361 |

| 調整後每股盈餘 (NT$) | 0.20 | 0.54 | 1.75 | 2.79 | 3.07 | 3.85 | 4.52 | 5.83 | 5.29 | 17.27 |

| 調整後加權平均股數 ( 百萬股 ) | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 | 79 |

| 重要比率 | ||||||||||

| 營業毛利率 | 39.4% | 40.4% | 48.9% | 50.1% | 51.9% | 52.3% | 52.9% | 53.5% | 46.8% | 52.7% |

| 營業利益率 | 11.0% | 17.7% | 29.4% | 32.6% | 34.2% | 35.1% | 35.9% | 36.3% | 26.4% | 35.5% |

| 稅前純益率 | 11.1% | 17.7% | 29.4% | 32.6% | 34.2% | 35.1% | 35.9% | 36.3% | 26.4% | 35.5% |

| 稅後純益率 | 3.9% | 9.4% | 15.6% | 17.3% | 18.1% | 18.6% | 19.0% | 19.3% | 13.7% | 18.8% |

| 有效所得稅率 | 65.3% | 46.9% | 46.9% | 47.0% | 47.0% | 47.0% | 47.0% | 46.9% | 48.1% | 47.0% |

| 季增率 (%) | ||||||||||

| 營業收入 | -34.2% | 9.4% | 93.9% | 43.8% | 4.9% | 22.2% | 14.6% | 27.4% | ||

| 營業利益 | -67.9% | 75.7% | 222.6% | 59.4% | 10.1% | 25.3% | 17.5% | 28.9% | ||

| 稅後純益 | -79.5% | 165.7% | 222.6% | 59.4% | 10.1% | 25.3% | 17.5% | 28.9% | ||

| 調整後每股盈餘 | -81.6% | 165.7% | 222.6% | 59.4% | 10.1% | 25.3% | 17.5% | 28.9% | ||

| 年增率 (%) | ||||||||||

| 營業收入 | -17.4% | 27.3% | 122.6% | 100.7% | 219.9% | 257.3% | 111.3% | 87.2% | 59.9% | 138.1% |

| 營業利益 | -61.2% | -7.5% | 332.0% | 190.2% | 894.6% | 609.3% | 158.4% | 109.0% | 96.1% | 220.4% |

| 稅後純益 | -74.4% | -11.3% | 356.9% | 179.6% | 1403.8% | 609.3% | 158.4% | 109.0% | 89.4% | 226.7% |

| 調整後每股盈餘 | -77.0% | -20.3% | 310.5% | 151.3% | 1403.8% | 609.3% | 158.4% | 109.0% | 70.2% | 226.7% |

資料來源:公司資料、元大投顧、 CMoney ;標 'A' 為歷史數據;調整後每股盈餘為根據調整後加權平均股數計算。

400

350

48%

576

300

280

350

250

300

42%

200

240

512

36%

200

448

250

384

150

30%

160

200

100

320

150

24%

50

256

120

18%

100

0

192

50

80

-50

128

12%

-100

40

64

6%

-150

0

0

-200

0%

• Free cash flow

• Net profit margin

-

Days of Inventory - Days of Receivables

-

Gross margin - Operating margin

-

Monthly Sales(NTSmn, LHS)

YoY(RHS)

• Sales (LHS)|

• — YoY (RHS)

Days of Payables

Cash conversion cycle

635

277.94

398.01

417.75

299.46

公司簡介

358.88

140%

120%

315.8

24%

100%

18%

80%

12%

60%

6%

長廣由長興材料 (1717 TT) 於 2022 年進行電子材料設備部門分割,並與 100% 持有的日本子公司 Nikko-Materials 合併成立 長廣精機,營運據點包含日本、台灣、中國,客戶包含台灣、日本及韓國載板大廠。由於 Nikko-Materials 早期與 Intel 及 Ajinomoto 共同研發 ABF 生產設備,長廣在材料取得、參數測試上具有優勢,故於全球中高階真空壓膜機市占率高達 95% , 營收 90% 以上來自真空壓膜機設備銷售,主要產品包括用於低階 PCB 製程的單段設備、用於多層 ABF 的二段、三段設備。 20284

2Q24

4Q24

2Q26

2Q25

3Q24

2Q26

4Q25

1Q26

4Q24 1Q25|

3Q25

1Q25 |

1Q26

2Q25 3Q25 4Q25 |

3Q24

2Q25

4Q24

3Q24

4Q25

1Q25|

1Q26

3Q25

-192.92|

資料來源:公司資料、元大投顧整理

圖 20 :營收趨勢

資料來源: CMoney 、公司資料

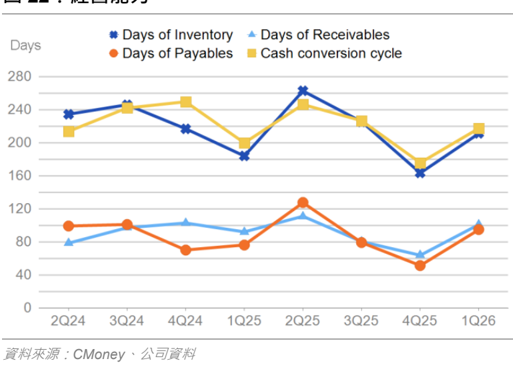

圖 22 :經營能力

457

100%

90%

80%

70%

2024

2025

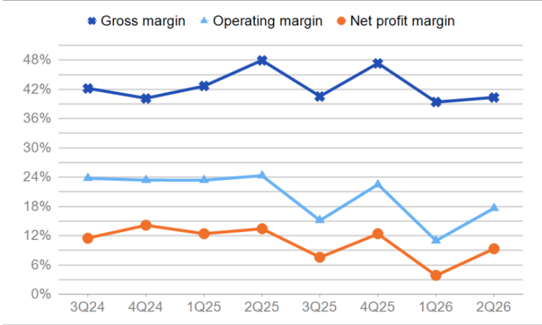

圖 21 :毛利率、營益率、淨利率

資料來源: CMoney 、公司資料

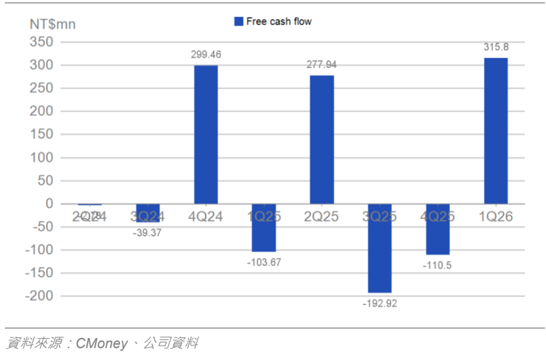

圖 23 :自由現金流量

資產負債表

| 年初至 12 月 ( NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 現金與短期投資 | 1,860 | 1,718 | 1,132 | 1,161 | 1,040 |

| 存貨 | 1,022 | 634 | 566 | 673 | 1,386 |

| 應收帳款及票據 | 446 | 452 | 460 | 787 | 1,185 |

| 其他流動資產 | 146 | 76 | 110 | 110 | 110 |

| 流動資產 | 3,474 | 2,881 | 2,268 | 2,731 | 3,721 |

| 採用權益法之投資 | 0 | 0 | 0 | 0 | 0 |

| 固定資產 | 122 | 113 | 130 | 135 | 712 |

| 無形資產 | 33 | 32 | 31 | 30 | 30 |

| 其他非流動資產 | 235 | 177 | 154 | 154 | 154 |

| 非流動資產 | 390 | 322 | 314 | 319 | 896 |

| 資產總額 | 3,863 | 3,203 | 2,582 | 3,050 | 4,617 |

| 應付帳款及票據 | 66 | 45 | 49 | 128 | 714 |

| 短期借款 | 150 | 0 | 284 | 284 | 284 |

| 什項負債 | 1,160 | 1,256 | 367 | 367 | 367 |

| 流動負債 | 1,376 | 1,301 | 700 | 779 | 1,365 |

| 長期借款 | 671 | 0 | 0 | 100 | 400 |

| 其他負債及準備 | 316 | 295 | 293 | 293 | 293 |

| 長期負債 | 987 | 295 | 293 | 393 | 693 |

| 負債總額 | 2,363 | 1,596 | 993 | 1,173 | 2,058 |

| 股本 | 616 | 708 | 708 | 788 | 788 |

| 資本公積 | 812 | 813 | 601 | 601 | 601 |

| 保留盈餘 | 401 | 453 | 674 | 882 | 1,563 |

| 什項權益 | -328 | -367 | -394 | -394 | -394 |

| 歸屬母公司之權益 | 1,500 | 1,607 | 1,589 | 1,877 | 2,558 |

| 非控制權益 | 0 | 0 | 0 | 0 | 0 |

| 股東權益總額 | 1,500 | 1,607 | 1,589 | 1,877 | 2,558 |

資料來源:公司資料、元大投顧

現金流量表

| 年初至 12 月 ( NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 本期純益 | 296 | 299 | 220 | 417 | 1,361 |

| 折舊及攤提 | 76 | 76 | 74 | 20 | 23 |

| 本期營運資金變動 | 50 | 312 | 46 | -355 | -525 |

| 其他營業資產 及負債變動 | 207 | -103 | -433 | 0 | 0 |

| 營運活動之現金流量 | 628 | 583 | -93 | 82 | 860 |

| 資本支出 | -30 | -10 | -36 | -600 | -600 |

| 本期長期投資變動 | 0 | 0 | 0 | 0 | 0 |

| 其他資產變動 | 135 | 0 | 0 | 0 | 0 |

| 投資活動之現金流量 | 105 | -10 | -36 | -25 | -600 |

| 股本變動 | 95.6 | 92.69 | 0 | 0 | 0 |

| 本期負債變動 | -154 | -447 | -183 | 100 | 300 |

| 現金增減資 | 510 | 0 | 0 | 80 | 0 |

| 支付現金股利 | -180 | -154 | -212 | -208 | -681 |

| 其他調整數 | -89 | -150 | -62 | 0 | 0 |

| 融資活動之現金流量 | 182 | -658 | -457 | -28 | -381 |

| 匯率影響數 | -124 | -57 | 0 | 0 | 0 |

| 本期產生現金流量 | 791 | -142 | -586 | 29 | -121 |

| 自由現金流量 | 598 | 573 | -129 | 57 | 260 |

資料來源:公司資料、元大投顧

損益表

| 年初至 12 月 ( NT$ 百萬元 ) | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 營業收入 | 2,361 | 2,234 | 1,898 | 3,035 | 7,227 |

| 銷貨成本 | (1,303) | (1,238) | (1,048) | (1,615) | (3,415) |

| 營業毛利 | 1,058 | 996 | 850 | 1,420 | 3,812 |

| 營業費用 | (500) | (432) | (441) | (618) | (1,244) |

| 推銷費用 | (315) | (193) | (205) | (287) | (635) |

| 研究費用 | (31) | (12) | (28) | (47) | (91) |

| 管理費用 | (164) | (216) | (218) | (287) | (517) |

| 其他費用 | 9 | (12) | 9 | 2 | 0 |

| 營業利益 | 558 | 564 | 409 | 802 | 2,569 |

| 利息收入 | 1 | 3 | 4 | 2 | 0 |

| 利息費用 | (16) | (12) | 0 | 0 | 0 |

| 利息收入淨額 | (15) | (9) | 4 | 2 | 0 |

| 投資利益 ( 損失 ) 淨額 | 0 | 0 | 0 | 0 | 0 |

| 匯兌損益 | (6) | (1) | 0 | 0 | 0 |

| 其他業外收入 ( 支出 ) 淨額 | 13 | 6 | 3 | (1) | 0 |

| 稅前純益 | 550 | 560 | 416 | 802 | 2,569 |

| 所得稅費用 | (254) | (261) | (196) | (386) | (1,207) |

| 少數股權淨利 | 0 | 0 | 0 | 0 | 0 |

| 歸屬母公司之稅後純益 | 296 | 299 | 220 | 417 | 1,361 |

| 稅前息前折舊攤銷前淨利 | 641 | 647 | 499 | 802 | 2,569 |

| 調整後每股盈餘 (NT$) | 0 | 4.70 | 3.11 | 5.29 | 17.27 |

資料來源:公司資料、元大投顧

主要財務報表分析

| 年初至 12 月 | 2023A | 2024A | 2025A | 2026F | 2027F |

|---|---|---|---|---|---|

| 年成長率 (%) | |||||

| 營業收入 | (39.1) | (5.4) | (15.0) | 59.9 | 138.1 |

| 營業利益 | (56.2) | 1.1 | (27.5) | 96.1 | 220.4 |

| 稅前息前折舊攤銷前淨利 | (53.5) | 0.9 | (22.9) | 60.8 | 220.3 |

| 稅後純益 | (67.2) | 1.1 | (26.4) | 89.4 | 226.7 |

| 調整後每股盈餘 | (100.0) | -- | (34.0) | 70.2 | 226.7 |

| 獲利能力分析 (%) | |||||

| 營業毛利率 | 44.8 | 44.6 | 44.8 | 46.8 | 52.7 |

| 營業利益率 | 23.6 | 25.2 | 21.5 | 26.4 | 35.5 |

| 稅前息前淨利率 | 22.6 | 24.5 | 21.9 | 26.4 | 35.5 |

| 稅前息前折舊攤銷前淨利率 | 27.2 | 29.0 | 26.3 | 26.4 | 35.5 |

| 稅前純益率 | 23.3 | 25.1 | 21.9 | 26.4 | 35.5 |

| 稅後純益率 | 12.5 | 13.4 | 11.6 | 13.7 | 18.8 |

| 資產報酬率 | 8.1 | 8.5 | 7.6 | 13.7 | 29.5 |

| 股東權益報酬率 | 25.1 | 19.2 | 13.8 | 22.2 | 53.2 |

| 穩定 / 償債能力分析 | |||||

| 負債權益比 (%) | 157.5 | 99.3 | 62.5 | 62.5 | 80.5 |

| 淨負債權益比 (%) | -69.3 | -106.9 | -53.4 | -41.4 | -13.9 |

| 利息保障倍數 ( 倍 ) | 35.9 | 47.9 | 0.0 | ||

| 流動比率 (%) | 252.5 | 221.4 | 324.0 | 350.4 | 272.6 |

| 速動比率 (%) | 176.8 | 171.4 | 240.6 | 264.1 | 171.1 |

| 淨負債 (NT$ 百萬元 ) | -1,039 | -1,718 | -848 | -777 | -356 |

| 調整後每股淨值 (NT$) | 24.40 | 22.70 | 22.44 | 23.82 | 32.45 |

| 評價指標 ( 倍 ) | |||||

| 本益比 | -- | 97.9 | 148.3 | 87.1 | 26.7 |

| 股價自由現金流量比 | 60.7 | 63.4 | -- | 635.0 | 139.6 |

| 股價淨值比 | 18.9 | 20.3 | 20.5 | 19.3 | 14.2 |

| 股價稅前息前折舊攤銷前淨 | 56.6 | 56.1 | 72.8 | 45.3 | 14.1 |

| 利比 股價營收比 | 15.4 | 16.3 | 19.1 | 12.0 | 5.0 |

資料來源:公司資料、元大投顧;註:負債為短期債加上長期債。