基本資料

長廣精機(英文名稱:Eternal Precision Mechanics,舊名/替代名:Apex Precision Machinery;7795.TW)是高階真空壓膜設備廠,原屬 1717_長興(市) 電子材料事業部電材設備組,2022 年分割成立,並整合日本 Nikko-Materials 技術與組裝能力。公司 2026-01-16 掛牌上市,核心投資定位不是一般 PCB 壓合設備,而是 ABF / FC-BGA / IC 載板真空壓膜設備,對應 AI GPU、資料中心 ASIC、高階 CPU 與 HPC 封裝載板需求。母公司 Eternal Materials Co Ltd(長興材料)持股 61.7%;流通股約 7,700 萬股;市值約 USD 11 億(2026-06-26 收盤,報告_Daiwa_長廣7795_20260626)。

報告_自整理_長廣7795深度研究_20260627指出,長廣在全球 IC 載板真空壓膜機市占約 95%,客戶包括 Ibiden、3037_欣興(市)、三星電機 等一線載板廠;2025 Q1-Q3 營收結構中,日本 Nikko-Materials 約占 85%,設備銷售占比超過 90%。此頁將「95% 市占」列為高信心但仍需定期以公司法說、年報與客戶 capex 交叉驗證的關鍵 claim。

報告_元大_長廣7795_20260629(元大投顧 2026-06-29 首次覆蓋,給予「買進」、TP 605 元)為第三家獨立來源,再次確認 95% 市占與高階 ABF 設備需求升溫;其 2027E EPS 17.27 元與 Daiwa 的 17.05 元高度收斂,使 90 噸放量的高情境獲兩家券商互相佐證(詳見「EPS 預估」)。元大同時揭露五大載板廠 2026 capex 軍備競賽(合計 39 億美元、年增 94%)與長廣切入晶圓級壓膜、FOPLP 的中長期新市場。

標籤定位

長廣應同時保留 PCB 母標籤與半導體設備標籤:

產業/PCB+環節/PCB設備:保留其從 PCB / 載板壓膜設備延伸的母分類。產業/半導體設備+環節/ABF設備:量化上更重要,對應 ABF / FC-BGA / IC 載板製程設備。技術/ABF載板+環節/ABF載板:反映終端需求來源是 AI / HPC 高階載板,不是一般 PCB。環節/先進封裝設備:ABF 載板是 CoWoS / EMIB-T / 高階封裝的關鍵支撐。

核心技術/競爭優勢

- 高階真空壓膜:ABF build-up film 需要在真空、溫度、壓力與薄膜搬運上達到高一致性,避免氣泡、皺折、厚度不均與低良率。

- 三段式真空壓膜機:三段式機台對應 10 層以上高階封裝基板;報告指出長廣三段式營收占比由 2023 年 44% 提升至 2025 年約 58%,且高層數良率可達 95-98%。

- 90 噸三段式旗艦設備:次世代 Low Dk / Low CTE ABF 材料更硬、封裝面積更大、層數更高,90 噸壓合力成為新設備升級方向。報告指出 2025H2 起接獲載板廠、CCL 廠與日本 PCB 廠訂單,2026Q1 起逐步認列。

- 日系技術與客戶認證壁壘:長廣整合日本 Nikko-Materials,技術與客戶認證週期形成門檻;ABF 載板廠一旦導入量產線,替換設備供應商不容易。

- AI 載板擴產直接受惠:ABF 載板是 AI GPU、CPU、ASIC 封裝瓶頸之一,若 3037_欣興(市)、8046_南電(市)、3189_景碩(市)、4958_臻鼎科技(市) 等載板廠擴產,長廣設備需求具直接映射。

- 材料參數資料庫:壓膜設備需要跟 ABF 材料、T-glass / E-glass 玻纖布、載板尺寸與層數參數共調;長期客戶資料庫與裝機經驗是隱性進入障礙。

產品與應用

| 產品 / 設備 | 應用 | 觀察重點 |

|---|---|---|

| 高階 ABF 真空壓膜機 | ABF / FC-BGA / 高階 IC 載板 build-up 製程 | AI GPU / CPU / ASIC 載板擴產 |

| 三段式真空壓膜機 | 多層 ABF 載板壓膜 | 層數提升、良率、客戶認證 |

| 90 噸強壓型真空壓膜機 | 16-25 層 AI Low Dk / Low CTE next-gen ABF 載板 | 2026 年訂單認列速度、ASP 與毛利率 |

| 全自動 / 半自動貼膜系統 | PCB、IC 載板、PLP、高階封裝 | 自動化程度與 ASP |

| PCB 壓合設備 | 傳統 PCB / HDI / 載板製程 | 作為母盤,但非主要成長敘事 |

| 玻璃基板 / PLP 測試機 | 玻璃基板、FOPLP / 晶圓級封裝驗證 | 報告稱已出貨美系 IDM 測試機,量產放量最快 2027+ |

ABF 設備投資邏輯

ABF 載板製程中,壓膜品質會直接影響後續線路形成、良率與層間可靠度。AI/HPC 晶片推升 ABF 載板面積、層數與材料硬度,對真空壓膜設備提出三個升級要求:

- 更高平坦度:高階載板線寬縮小、層數增加,膜厚不均會被後段製程放大。

- 更低氣泡 / 皺折 / 變形:ABF 膜貼附缺陷會拉低多層累積良率。

- 更高壓力與薄膜搬運能力:新 ABF 材料與大尺寸載板需要更高壓合穩定度。

因此長廣的 環節/ABF設備 標籤比 環節/PCB設備 更能反映量化主軸。一般 PCB 設備景氣會影響基本盤,但 AI 封裝增量主要看 ABF / FC-BGA / IC 載板設備。

圖片 / 架構圖

flowchart LR

AI[AI GPU / CPU / ASIC] --> PKG[CoWoS / EMIB-T / advanced package]

PKG --> ABF[ABF / FC-BGA substrate]

ABF --> LAM[ABF build-up film lamination]

LAM --> NIKKO[7795 長廣<br/>真空壓膜設備]

ABF --> SUB[欣興 / 南電 / 景碩 / 臻鼎 / overseas substrate makers]

圖說:長廣不是終端載板廠,而是 ABF / IC 載板製程設備供應商;終端需求來自 AI / HPC 封裝載板升級。

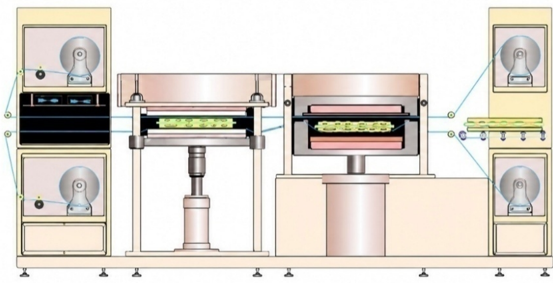

圖說:長廣三段式真空壓膜機實體照片,正面五模組並排;來源:Eternal,引自 報告_Daiwa_長廣7795_20260626。

圖說:Nikko-materials 三段式真空壓膜機側視剖面示意圖,可見 pre-lamination、vacuum lamination(加熱板 + 膜片加壓)、planarisation 三個連續腔室;來源:Nikko-materials,引自 報告_Daiwa_長廣7795_20260626。

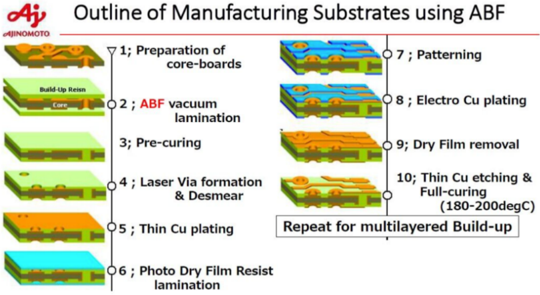

圖說:Ajinomoto「ABF 基板製造製程全覽」,ABF vacuum lamination 為步驟 02,後接 Laser Via 形成、銅電鍍、線路圖形化等,每層 build-up 需重複壓膜流程;來源:Ajinomoto,引自 報告_Daiwa_長廣7795_20260626。

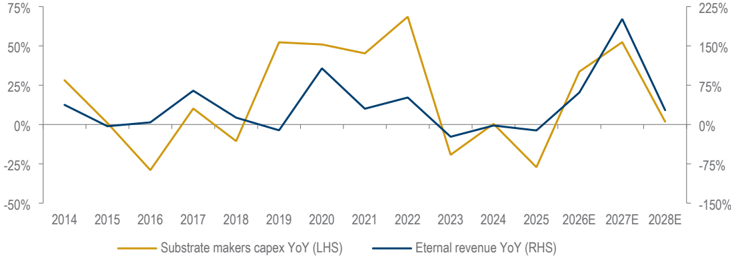

圖說:折線圖(2014–2028E)顯示長廣營收 YoY(右軸)與全球載板廠 capex YoY(左軸)高度正相關;2027E 載板廠 capex 增速回升,帶動長廣營收爆發;來源:Bloomberg/Companies/Daiwa,引自 報告_Daiwa_長廣7795_20260626。

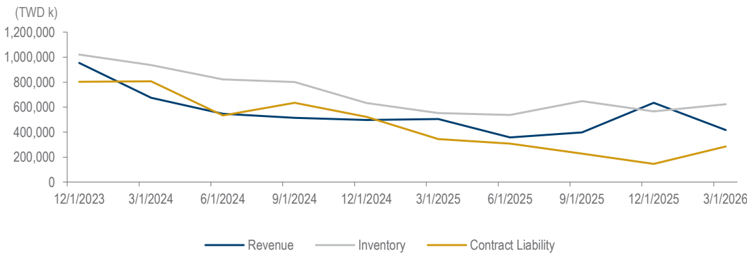

圖說:長廣月度 Revenue、Inventory、Contract Liability 趨勢(TWD k,2023/12–2026/3);合約負債(Contract Liability)於 1Q26 明顯回升,反映訂單回溫先行指標;來源:Company,引自 報告_Daiwa_長廣7795_20260626。

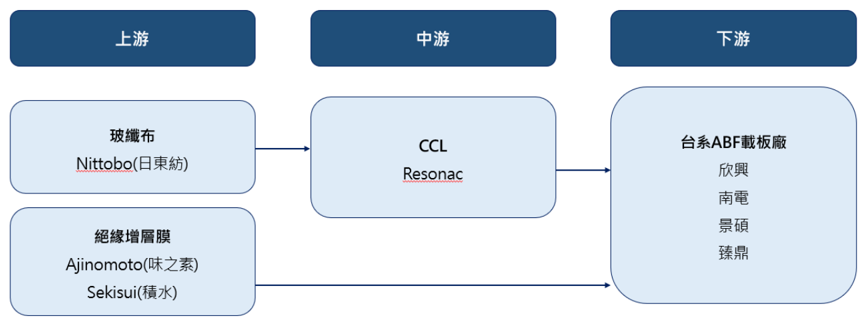

圖說:高階 ABF 載板供應鏈:上游玻纖布 Nittobo(日東紡)+ 絕緣增層膜 Ajinomoto(味之素)/Sekisui(積水)→ 中游 CCL Resonac → 下游台系 ABF 載板廠欣興/南電/景碩/臻鼎;長廣提供的真空壓膜設備位於載板廠製程端。來源:元大投顧,引自 報告_元大_長廣7795_20260629。

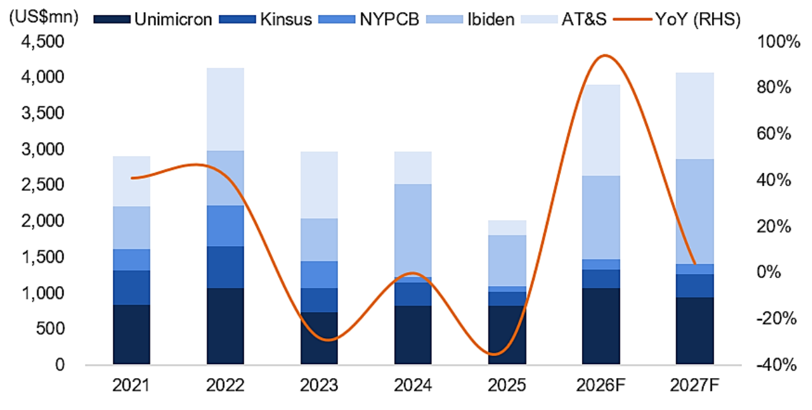

圖說:ABF 載板廠商資本支出走勢(US$mn,2021-2027F;Unimicron/Kinsus/NYPCB/Ibiden/AT&S 堆疊);2026F 五大載板廠 capex 躍升至約 39 億美元、年增約 94%,為長廣設備認列的先行指標。來源:公司/Bloomberg/元大投顧,引自 報告_元大_長廣7795_20260629。

EPS 記錄

| 期間 | EPS | 備註 | 來源 |

|---|---|---|---|

| 2026Q1 | 0.21 元 | 營收 4.18 億元、毛利率 39.4% | 報告_自整理_長廣7795深度研究_20260627 |

| 2025 | 4.00 元 | Q4 集中認列;報告引用 HiStock / TTM sum | 報告_自整理_長廣7795深度研究_20260627 |

| 2025 | 3.11 元 | 大和預估 2025 全年 EPS(曆年制 Dec 31);注意與上列 4.00 元有出入 | 報告_Daiwa_長廣7795_20260626 |

| 2024 | 4.22 元 | 與 Daiwa 4.218 元一致 ✓ | 報告_自整理_長廣7795深度研究_20260627 |

2025 全年 EPS 數字衝突

現有記錄:4.00 元(HiStock TTM sum,報告_自整理_長廣7795深度研究_20260627);Daiwa 大和:3.11 元(曆年制 Dec 31,報告_Daiwa_長廣7795_20260626)。差異來源:TTM(trailing 12 months)計算期間不等於曆年制,或股本稀釋數差異。2024 EPS 兩方一致(4.22 元),顯示差異主要在 2025。建議下次法說確認後統一。

EPS 預估

| 年度 | 群益投顧(引用日 2026-06-27) | 大和 Daiwa(2026-06-26) | 元大投顧(2026-06-29,初評買進) | 備註 |

|---|---|---|---|---|

| 2025A | 2.41 元(預估) | 3.11 元(實際,曆年制) | 3.11 元(實際) | 群益當初為預估值;Daiwa/元大採曆年制結算值 |

| 2026E | 2.48 元 | 4.47 元 | 5.29 元(+70.2% YoY) | 元大略高於 Daiwa;皆預期 3Q26 起訂單轉收入 |

| 2027E | 3.01 元 | 17.05 元 | 17.27 元(+226.7% YoY) | 元大與 Daiwa 收斂於 ~17,群益為離群低估值 |

| 2028E | — | 22.76 元 | — | 僅 Daiwa 提供 |

群益詳細假設:2025F 營收 17.87億/GM 44.3%;2026F 21.44億/GM 46.6%;2027F 24.66億/GM 48.9%(來源:報告_自整理_長廣7795深度研究_20260627)。 Daiwa 假設:2026E 營收 30.45億/GM 44.6%;2027E 91.50億/GM 50.4%;2028E 116.59億/GM 51.8%(來源:報告_Daiwa_長廣7795_20260626)。 元大假設:2026F 營收 30.35億/GM 46.8%;2027F 營收 72.27億/GM 52.7%;股數 79M;2027 各季 EPS 3.07/3.85/4.52/5.83(來源:報告_元大_長廣7795_20260629)。

⚠️ 財務變化(規則 #14):第二家券商獨立佐證 2027E EPS ~17,群益由「分歧」降為「離群低估」

原本 2027E EPS 為群益 3.01 vs 大和 17.05 的二元分歧;2026-06-29 元大投顧首次覆蓋給出 2027E EPS 17.27 元,與大和的 17.05 元高度收斂,兩家獨立券商在 90 噸放量假設上互相佐證,使群益的 3.01 元成為單一離群低估值(其營收假設 2027F 僅 24.66 億,遠低於大和 91.5 億 / 元大 72.3 億)。 - 高情境(大和+元大):2027F 營收 72–92 億、GM 52–53%、EPS ~17;核心驅動為 90 噸三段式設備密集認列 + 設備報價兩度上調。 - 低情境(群益):2027F 營收 24 億,隱含 90 噸大規模認列尚未進入預測。 - 元大與大和對營收絕對值仍有差異(元大 72 億 vs 大和 92 億),但 EPS 收斂主因元大有效稅率假設較高(~47%)抵銷較低營收。 核心驗證指標不變:2026Q3/Q4 月營收是否明確上彎(元大估 3Q26 營收季增 93.9% 至 8.9 億、EPS 1.75 元)、日本月產能是否如期由 18 台擴至 20-22 台(2H26)→ 25-27 台(2026 底-2027)。

目標價與評等

| 券商 / 來源 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 元大投顧 首次覆蓋 | 2026-06-29 | 買進 | TWD 605 | 35x × 2027E EPS 17.27;長廣歷史合理 PE 約 25–60x;半導體設備同業(AMAT/LAM/TEL/BESI/ASMPT 等)2027 PE 平均 37.8x,長廣 26.7x 相對折價;收盤 460.5(06-26)隱含漲幅 31.4% | 報告_元大_長廣7795_20260629 |

| 大和(Daiwa)首次覆蓋 | 2026-06-26 | Buy (1) | TWD 600 | 40x 1-year forward EPS(4Q26–3Q27E);歷史 3 年 PE 區間 30–80x;2026–28E EPS CAGR 126%,PEG 0.3x | 報告_Daiwa_長廣7795_20260626 |

| 自整理深度研究 | 2026-06-27 | 無正式評等;現價已充分反映樂觀情境 | 樂觀 480–640 元;基本 150 元;悲觀 74 元 | 樂觀:2028F EPS 6–8 元 × 80x;基本:2027F EPS 3.01 元 × 50x;悲觀:2026F EPS 2.48 元 × 30x | 報告_自整理_長廣7795深度研究_20260627 |

| 群益投顧(IPO 競拍參考) | IPO 前 | 競拍建議區間 | 180–200 元 | 對應約 72–83x 2026F EPS | 報告_自整理_長廣7795深度研究_20260627 |

月營收追蹤

| 月份 | 營收 | 備註 | 來源 |

|---|---|---|---|

| 2026-05 | 1.36 億元 | 偏弱 | 報告_自整理_長廣7795深度研究_20260627 |

| 2026-04 | 1.61 億元 | Q2 較佳月份 | 報告_自整理_長廣7795深度研究_20260627 |

| 2026-03 | 1.28 億元 | 低檔 | 報告_自整理_長廣7795深度研究_20260627 |

| 2025-12 | 3.63 億元 | 年底集中認列 | 報告_自整理_長廣7795深度研究_20260627 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2022 | 自長興材料電材設備部門分割成立 | 沿革 | ⭐⭐ | 母公司長興持股約 60%+ |

| 2025H2 | 90 噸三段式設備陸續出貨至一線載板廠安裝資格認定 | 訂單 | ⭐⭐⭐ | 相關營收於 4Q25 起認列,2026Q1 仍低(0.21 元) |

| 2026-01-16 | 上市掛牌 | 資本市場 | ⭐⭐ | 承銷價 125 元、競拍底價 105.93 元 |

| 2026-05 | 全面調漲壓膜機售價;高階機型累計漲幅有望超過 30% | 定價 | ⭐⭐⭐ | 含後續一輪加價計畫;客戶受制交期,對漲價接受度高 |

| 2026Q1 | 庫存與合約負債雙雙反彈,訂單能見度延伸至 2028 | 訂單能見度 | ⭐⭐⭐ | Daiwa:正常交期 5-6 個月延至逾 12 個月 |

| 2026H2 | 日本木留廠新增租地,月產能擴增至 20 units | 產能擴增 | ⭐⭐⭐ | Daiwa:來自公司說法;訂單轉收入滯後約 6–8 個月 |

| 2026Q3 | 預期收入出現明顯拐點(訂單 → 收入認列) | 財務 | ⭐⭐⭐ | Daiwa:2026 年起訂單動能回升,3Q26 為能見度關鍵季 |

| 2026 | ABF 供需缺口:2026E 需求 +30%、供給 +17%,缺口 ~3% | 產業催化 | ⭐⭐⭐ | Daiwa 預測;2027-28E 缺口擴大至 19%/20% |

| 2026 全年 | 年內對客戶進行兩次設備價格調整(反映成本上揚) | 定價 | ⭐⭐⭐ | 元大;漲價 + 三段 90 噸 mix 帶動毛利率改善 |

| 2026Q3 | 元大估營收季增 93.9% 至 8.9 億元、毛利率升至 48.9%、EPS 1.75 元 | 財務 | ⭐⭐⭐ | 元大;與 Daiwa 同指 3Q26 為收入拐點 |

| 2026 全球載板 capex | 五大載板廠 2026 capex 合計 39 億美元、年增 94% | 產業催化 | ⭐⭐⭐ | 元大;欣興 340 億(70% ABF)、預下單 92 億 |

| 2026-06 | 陳志湧接任董事長 | 治理 | ⭐⭐ | 董座接班完成 |

| 2026 底-2027 | 日本月產能由 18 台擴至 25-27 台(+50%),增量主投三段 90 噸 | 產能擴增 | ⭐⭐⭐ | 元大(以機台數計,2H26 先到 20-22 台) |

| 2026 年底 | 晶圓級真空壓膜測試機交付(方形膜裁圓、精確對位貼帶 pattern 晶圓) | 新市場 | ⭐⭐ | 元大;與日系材料商合作客製化材料 |

| 2027 | 晶圓級壓膜設備最快出貨;FOPLP 方形面板片材壓膜推進 | 新市場 | ⭐⭐ | 元大;片裝膜材取代液態,利於原做 ABF 片狀膜的長廣 |

| 2027E | 日本年出貨量預估達約 300 units;月產能 24 units | 產能擴增 | ⭐⭐⭐ | Daiwa 估算;90 噸出貨 +248% YoY;EPS 爆發至 17.05 元 |

| 2028 年底 | 豐田市(Toyota City)新廠目標完工(Chiryu 廠 2–3 倍規模) | 長期擴產 | ⭐⭐ | Daiwa 來源:公司規劃;屆時月產能大幅跳升 |

| 2028+ | PLP 設備開始貢獻營收(預計 2–3 年,即 2028–2029 起) | 新市場 | ⭐⭐ | 目前在客戶資格認定中;液態→片材壓膜技術轉移 |

| 2028+ | 玻璃核心基板(GCS)進入商業化導入期 | 新市場 | ⭐⭐ | Intel GCS+EMIB 2023 首批出貨;長廣 2023 年交付測試設備 |

供應鏈位置

- 策略合作夥伴(核心護城河):味之素(Ajinomoto,2802.JP)—— 1997 年起共同開發首款 ABF 真空壓膜機;Ajinomoto ABF 材料在高階 AI GPU/ASIC 中市占約 100%;長廣藉此掌握 ABF 材料特性 know-how,形成高度排他性技術壁壘(Daiwa:報告_Daiwa_長廣7795_20260626)。

- 上游材料 / 零件:味之素 ABF 膜(含次世代 GL107 低 Dk / 低 CTE)、T-glass 玻纖布(日東紡);關鍵零件約 2,000 項,多數在日本木留廠自製,確保品質管控與製程 know-how。

- 下游載板客戶:Ibiden(4062.JP)、3037_欣興(市)、三星電機(SEMCO)、8046_南電(市)、3189_景碩(市)、4958_臻鼎科技(市)、Shinko(已下市)、Toppan、AT&S 等全球主要 ABF / IC 載板廠;Daiwa 指出部分客戶正採「客戶出資購機」(customer-funded equipment purchase)模式加速設備採購。

- 下游載板廠 2026-27 擴產 capex 軍備競賽(元大):全球五大載板廠 2026 capex 合計衝上 39 億美元、年增 94%,幾乎全由高階運算需求帶動。3037_欣興(市) 2026 capex 上修至 340 億元(70% 用於 ABF)、長交期設備預下單額度拉高至 92 億元、2027-28 維持 300 億元以上;3189_景碩(市) 2026 約 80 億元(60 億用於 ABF 設備)、2027 升至 100 億、2028-29 落於 100-150 億元;8046_南電(市) 樹林廠新產能 2H26 陸續開出;Ibiden FY2026-2028 投 5,000 億日圓(其中 2,800 億用於 One 新廠 Cell8);AT&S FY2027 約 4 億歐元(馬來西亞居林廠,供應 AMD,部分為客戶 LTA 預付)。元大判斷高階設備交期已由 5-6 個月拉長至 12-18 個月,需求明顯升溫(報告_元大_長廣7795_20260629)。

- 主要競爭者:Meiki Plant(住友重工 / 日本鋼鐵工所 JSW,5631.JP,未評等)—— 日本本土供應商,在服務日本載板廠具地理優勢,但技術認定壁壘高,替換難度大;6664_群翊(櫃)(Group Up)、2467_志聖工業(市)(C Sun)—— 台廠,主攻 PCB / 顯示器低端應用,在中國低中端市場與長廣有交集。

- 製程環節:ABF build-up film lamination(步驟 02)、三段式真空壓膜(45 噸 / 90 噸)、後續新市場:PLP 模封片材壓膜、GCS 玻璃基板壓膜、晶圓級壓膜設備。

- 所屬技術:技術_ABF載板、技術_EMIB-T、技術_CoWoS、供應鏈_半導體製程設備。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 1717_長興(市) | 母集團 / 材料背景 | 長廣源自長興電子材料事業部設備組;長興也布局 ABF / 封裝材料 |

| 3037_欣興(市) | 下游載板廠 | ABF / IC 載板擴產對壓膜設備需求有直接關聯 |

| 8046_南電(市) | 下游載板廠 | ABF 三雄之一,高階載板景氣參照 |

| 3189_景碩(市) | 下游載板廠 | ABF 三雄之一,高階載板景氣參照 |

| 4958_臻鼎科技(市) | 下游載板 / PCB 廠 | 高階 HDI 與 IC 載板後進擴產標的 |

| 009150.KR(semco) | 下游 / 國際載板廠 | 三星電機,高階載板國際客戶群之一 |

| 2467_志聖工業(市) | 競爭者(低中端) | C Sun;志聖偏 PCB / 先進封裝壓膜與烘烤;與長廣在中國低中端市場有重疊(Daiwa) |

| 6664_群翊(櫃) | 競爭者(低中端) | Group Up;主攻 PCB 與顯示器低端壓膜;Daiwa 指出與長廣在中國低中端市場競爭;EPS CAGR 2025-27E 僅 17% vs 長廣 134% |

觀察指標

| 指標 | 判讀重點 | 來源 |

|---|---|---|

| 2026Q3/Q4 月營收趨勢 | Daiwa 預期 3Q26 收入拐點;若月營收未明顯上彎,Daiwa 激進 EPS 難成立 | 報告_Daiwa_長廣7795_20260626 |

| 90 噸設備出貨量 / 驗收節奏 | 2026 年實際認列速度,是 EPS 能否跳升的核心;目前訂單轉收入滯後 6–8 個月 | 報告_自整理_長廣7795深度研究_20260627、報告_Daiwa_長廣7795_20260626 |

| 日本木留廠月產能進程 | 2H26 目標 20 units/月、2027 目標 24 units/月;若擴產延誤,2027E 出貨量假設需下修 | 報告_Daiwa_長廣7795_20260626 |

| 合約負債(Contract Liability)趨勢 | 合約負債 = 訂單健康度先行指標;1Q26 已反彈,需持續追蹤 | 報告_Daiwa_長廣7795_20260626 |

| ABF 供需缺口與載板廠 capex 宣告 | 欣興 / Ibiden / 三星電機等 capex 計畫是長廣訂單先行指標;Daiwa 預測 2027E 缺口 19% | 報告_自整理_長廣7795深度研究_20260627、報告_Daiwa_長廣7795_20260626 |

| 高階壓膜機漲價執行情況 | 2026-05 啟動漲價,累計漲幅有望超 30%(高階);需確認後續輪次執行 | 報告_Daiwa_長廣7795_20260626 |

| 毛利率與三段式(含 90 噸)占比 | 90 噸提升毛利應向 50–55%;若毛利率未升,需檢查 mix 或定價效果 | 報告_自整理_長廣7795深度研究_20260627、報告_Daiwa_長廣7795_20260626 |

| 玻璃基板 / PLP 設備客戶認定進展 | 新市場 TAM 擴展方向,目前仍在驗證階段;量產貢獻最快 2028–2029 | 報告_自整理_長廣7795深度研究_20260627、報告_Daiwa_長廣7795_20260626 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 長廣全球高階真空壓膜機市占約 95% | analyst | 報告_自整理_長廣7795深度研究_20260627 | 2026-06-27 | 中高 |

| 長廣全球高階真空壓膜機市占約 95%(Daiwa 供應鏈查核確認) | analyst | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 高(Daiwa 供應鏈查核) |

| 三段式營收占比 2023 年 44% → 2025 年約 58% | fact | 報告_自整理_長廣7795深度研究_20260627 | 2026-06-27 | 中 |

| 三段式(含 90 噸)占比 2025 約 45%,預估 2028E 達 80% | estimate | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 中 |

| 90 噸三段式設備目前無競品量產 | thesis | 報告_自整理_長廣7795深度研究_20260627 | 2026-06-27 | 中 |

| 90 噸設備 ASP 約為單段式 5 倍;三段式毛利率 50–55% vs 單段式 <30% | analyst | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 中高(來自公司) |

| 90 噸設備 2025 占總營收約 10%,預估 2028E 升至 70% | estimate | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 中 |

| ABF 供需:2027E 需求超過供給 19%,2028E 超過 20% | estimate | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 中 |

| 訂單能見度已延伸至 2028 年以後;正常交期 5-6 個月延至逾 12 個月 | analyst | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 高(公司及 Daiwa) |

| 高階壓膜機累計漲價超過 30%(2026 年啟動,含後續輪次) | analyst | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 中高(公司說法) |

| 日本豐田市新廠完工目標 2028 年底,規模 Chiryu 廠 2–3 倍 | analyst | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 中(公司規劃,仍可能調整) |

| Ajinomoto ABF 材料在高階 AI GPU/ASIC 應用中市占約 100% | analyst | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 中高(Daiwa 供應鏈查核) |

| 2026F EPS 2.48 元、2027F EPS 3.01 元(群益投顧) | estimate | 報告_自整理_長廣7795深度研究_20260627 | 2026-06-27 | 低(與 Daiwa 大幅分歧;詳見 EPS 預估表) |

| 2026E EPS 4.47 元、2027E 17.05 元、2028E 22.76 元(Daiwa) | estimate | 報告_Daiwa_長廣7795_20260626 | 2026-06-26 | 中(激進假設,需 3Q26 收入拐點驗證) |

| 2026E EPS 5.29 元、2027E 17.27 元(元大初評買進,TP 605、35x PE) | estimate | 報告_元大_長廣7795_20260629 | 2026-06-29 | 中高(與 Daiwa 收斂,群益為離群低估) |

| 長廣全球中高階真空壓膜機市占約 95%(元大初評確認,第三家來源) | analyst | 報告_元大_長廣7795_20260629 | 2026-06-29 | 高(三家來源一致) |

| 2025 產品組合:單段+預貼 26% / 二段 15% / 三段 48% / 三段 90 噸 11% | fact | 報告_元大_長廣7795_20260629 | 2026-06-29 | 中高(來自公司) |

| 全球五大載板廠 2026 capex 合計 39 億美元、年增 94%(高階運算帶動) | analyst | 報告_元大_長廣7795_20260629 | 2026-06-29 | 中高(產業鏈調查) |

| 高階壓膜設備交期由 5-6 個月延長至 12-18 個月 | analyst | 報告_元大_長廣7795_20260629 | 2026-06-29 | 中高(與 Daiwa 同向) |

| 月產能 18 台 → 20-22 台(2H26)→ 25-27 台(2026 底-2027,+50%) | estimate | 報告_元大_長廣7795_20260629 | 2026-06-29 | 中(增量主投三段 90 噸) |

風險與注意事項

- ABF capex 週期風險:ABF 設備需求高度依賴載板廠 capex;若 AI / HPC 載板擴產延後或 AI 伺服器投資放緩,設備訂單會遞延(Daiwa 列為首要下行風險)。

- 市佔喪失風險:長廣與 Ajinomoto 的深度綁定是護城河核心;若替代材料獲主要載板廠認定,或競爭者(Meiki/JSW)縮短技術差距並取得資格認定,將影響長廣市占(Daiwa)。

- EPS 預估版本分歧大:Daiwa 2027E EPS 17.05 元 vs 群益 3.01 元,5.7 倍差距;核心假設是 90 噸出貨 +248% YoY,實際驗證在 3Q26 收入拐點;若拐點未出現,Daiwa 假設全面下修(詳見 EPS 預估表 [!warning])。

- 高市占敘事需持續驗證:~95% 市占數字應以客戶法說、機台交期延長及合約負債趨勢佐證,不宜只引媒體報導估值。

- ABF 設備屬資本財,認列節奏波動大:訂單轉收入滯後 6–8 個月;安裝驗收期 1–2 個月;單季/單月營收可能大幅波動。

- 流通籌碼稀少:母公司長興持股 61.7%,自由流通約 27%;可能不符合特定機構投資者流動性要求(Daiwa);長期股本擴增或解鎖可能影響籌碼(報告_Daiwa_長廣7795_20260626)。

- PLP / GCS 商業化延後風險:Daiwa 期望 2028–2029 年起貢獻新增成長;若技術驗證或客戶認定時程延後,長期 TAM 擴展打折。

- 玻璃芯基板長期潛在替代:GCS 若大規模商業化,部分 ABF 載板製程可能受衝擊,但 Daiwa 與自整理均判斷短中期(2026-2028)ABF 仍是 AI 封裝主流。

來源

- gemini 查詢,2026-05-25

- 臺灣證券交易所「新上市公司:長廣(7795)」:https://wwwc.twse.com.tw/market_insights/zh/detail/8a8216d69a3d6cf9019bc0c50dad0740

- 經濟日報,長廣上市前業績發表會與 ABF 真空壓膜機定位:https://money.udn.com/money/story/5710/9212006

- TechNews,長廣真空壓膜機對應 AI 晶片 ABF 材料:https://technews.tw/2025/12/18/nikko-materials/

- 中央社,長廣精機上市與客戶群報導:https://www.cna.com.tw/news/aie/202601160222.aspx

- 報告_自整理_長廣7795深度研究_20260627,2026-06-27;ABF 真空壓膜設備市占、90 噸設備、2026-2027E EPS、估值與風險整理。

- 報告_Daiwa_長廣7795_20260626,2026-06-26;大和證券首次覆蓋報告,Buy (1)、TP 600 元;ABF 供需、90 噸放量、2026–28E EPS/財務預測、競爭格局與產能擴張。

- 報告_元大_長廣7795_20260629,2026-06-29;元大投顧首次覆蓋,買進、TP 605 元(35x × 2027E EPS 17.27);五大載板廠 capex 軍備競賽(+94%)、欣興/景碩/南電/Ibiden/AT&S 擴產明細、90 噸放量與設備兩度漲價、晶圓級壓膜與 FOPLP 新市場、半導體設備同業評價比較。