基本資料

長興材料工業股份有限公司,台灣感光封裝材料廠商,主要產品包含正型 PSPI(感光聚醯亞胺)與先進封裝材料,供應 RDL 製程介電層,亦布局玻璃芯基板光阻。

- 主要產品:正型 PSPI(感光聚醯亞胺)、封裝介電材料

- 應用場景:RDL/FOWLP/FC BGA 製程介電層、玻璃芯基板光阻

- 需求來源:先進封裝 PSPI 需求成長

- 供應鏈位置:先進封裝 RDL PSPI 材料供應商、玻璃芯基板光阻

- 資料來源:福邦投顧研究部,2026-03

核心技術/競爭優勢

- 正型 PSPI 材料研發,具備供應先進封裝廠能力

- 玻璃芯基板光阻布局,有望參與 2H26 台廠供應鏈

- 營運結構由傳統 PCB / 中國景氣循環,轉向 ABF 設備、CCL 樹脂與半導體封裝材料;全球第 1 大乾膜光阻劑供應商(市占約 30%),亦為前 3 大 UV 光固化材料廠。

- 子公司 7795_長廣(市) 真空壓模機在全球中高階 ABF 設備市占 90% 以上,訂單能見度至 2028,並朝先進封裝玻璃壓合製程延伸。

產品與應用

| 產品 / 服務 |

應用 |

相關客戶 / 下游 |

| 正型 PSPI |

RDL 介電層(先進封裝) |

封測廠、先進封裝廠 |

| 光阻材料 |

玻璃芯基板光阻 |

玻璃芯基板製程廠 |

| LMC 液態封裝材料 |

半導體封裝 / WMCM 製程 |

獨供半導體大客戶;2Q26 銷量翻倍,3Q26 達 1Q26 三倍 |

| 高機能膠帶 |

後段切割 |

半導體封裝後段耗材 |

| 有機矽微球 |

M6-M8 等級 CCL 填充料 |

降低 Dk / Df,供中國 Epoxy 大廠參配;2383_台光電(市)為主要客戶之一 |

| 乾膜光阻劑 / UV 光固化材料 |

PCB / 電子材料 |

乾膜光阻劑全球市占約 30% |

月營收追蹤

| 月份 |

營收 |

MoM |

YoY |

備註(歸因/來源) |

| 2026 Apr–May |

— |

— |

— |

合計 OPM 維持 10.1% 高檔(台新 2026-07-03) |

EPS 記錄

| 季度 |

EPS (元) |

YoY |

備註 |

| 2025 全年 |

1.41 |

— |

合成樹脂 48%、電子材料 26%、特化 26%(台新 2026-07-03) |

| 2025Q1 |

0.30 |

— |

|

| 2025Q2 |

0.30 |

— |

|

| 2025Q3 |

0.49 |

— |

|

| 2025Q4 |

0.32 |

— |

|

| 2026Q1 |

0.37 |

+22.7% |

原料價格上漲但備有安全庫存並調升售價,OPM+1.3ppt 至 5.2%(台新 2026-07-03) |

EPS 預估

| 年度 |

台新 EPS(報告日:2026-07-03) |

備註 |

| 2026E |

2.47 |

真空壓模機 2H26 集中交貨 + LMC 放量 + 有機矽微球;營收 NT$46,882mn(+15.2% YoY),GM 23.7%,OPM 7.5% |

| 2027E |

3.85 |

先進封裝材料持續成長;營收 NT$55,594mn(+18.6% YoY),GM 25.3%,OPM 10.4% |

財測假設

| 來源(日期) |

模型 / 推導鏈 |

關鍵假設 |

產出 |

| 台新(2026-07-03) |

部門別驅動:真空壓模機 2H26 集中交貨 + LMC 量產放量(4Q26 占營收 4-5%)+ 有機矽微球出貨成長 → 全年 GM 擴張 |

長廣精機(7795)毛利率 ~45%;LMC 量產毛利率 50%;2026E GM 23.7%(vs 2025A 20.6%);2026E OPM 7.5%(vs 2025A 4.2%);半導體材料 2025 占比 0.5%→2H26 4-5%→2027 雙位數 |

2026E EPS 2.47;2027E EPS 3.85;TP NT$100(26x 2027E) |

目標價與評等

| 券商 |

報告日 |

目標價 |

評等 |

歷史 PER 區間 |

| 福邦投顧 |

2026-03 |

— |

列為相關個股 |

17.11X–39.90X |

| 台新 |

2026-07-03 |

NT$100 |

買進 |

26x 2027 EPS 3.85 |

供應鏈位置

相關公司

圖片 / 架構圖

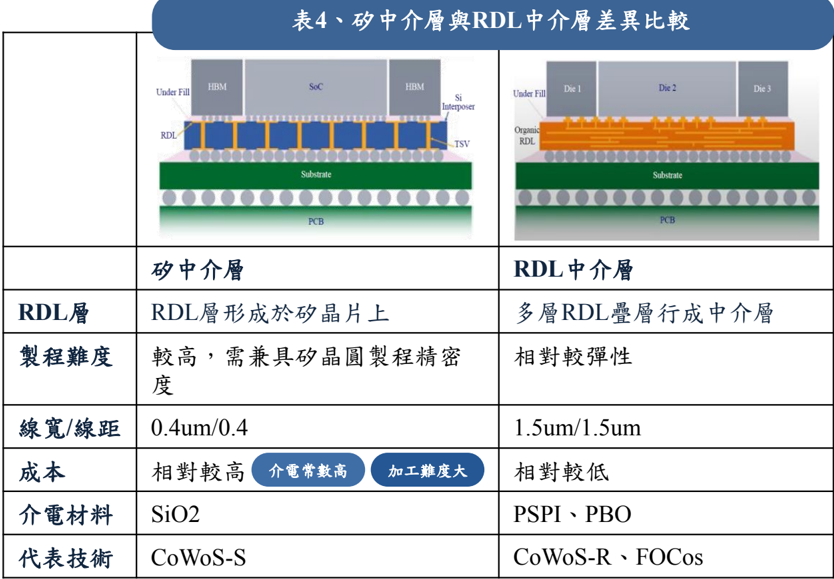

圖說:RDL 中介層與矽中介層比較:介電材料從 SiO2 轉向 PSPI/PBO,長興材料提供正型 PSPI 供 RDL 製程使用。

來源

相關頁面