定義

SoIC(System on Integrated Chips)是台積電 3D 晶片堆疊技術,核心在於透過 Hybrid bonding / Cu-Cu bonding 將晶片垂直整合。相較 CoWoS 的 2.5D 橫向整合,SoIC 更強調 die-to-die 的垂直互連密度、低延遲與高頻寬。

在野村的先進封裝框架中,SoIC 是避免 High-NA EUV 曝光視野與大晶粒成本問題的替代路線:把原本整合在單一大 die 的電路拆成 chiplet,再用混合鍵合維持高頻寬與低延遲。這使 SoIC 與 技術_CoWoS、技術_TSV、技術_CMP 共同成為後摩爾定律的重要設備需求來源。

製程重點

| 製程 | 目的 | 設備需求 |

|---|---|---|

| 晶圓薄化 / 研磨 | 降低堆疊厚度、準備鍵合面 | thinning、grinding、CMP |

| 表面清洗 / 活化 | 確保 Cu-Cu bonding 表面潔淨 | 濕製程、plasma activation |

| Hybrid bonding | 晶片或晶圓間直接鍵合 | 高精度對位、bonding、溫控 |

| AOI / metrology | 檢查鍵合前後缺陷與 alignment | 2D / 3D AOI、X-ray、CT |

Hybrid bonding 對鍵合設備與前段表面處理的要求很高:die bonder ASP 約 USD3m,throughput 最高約 2,000 UPH,放置偏差需小於 0.2μm。晶片數越多、chiplet 設計越複雜,實際 throughput 越容易下滑。

CMP 是 SoIC 的關鍵良率製程。Hybrid bonding 要求介電層平坦度約 0.5nm、銅 pad 約 1nm,需多次 CMP 搭配不同銅移除率的 slurry,才能控制 dishing profile 與表面粗糙度。

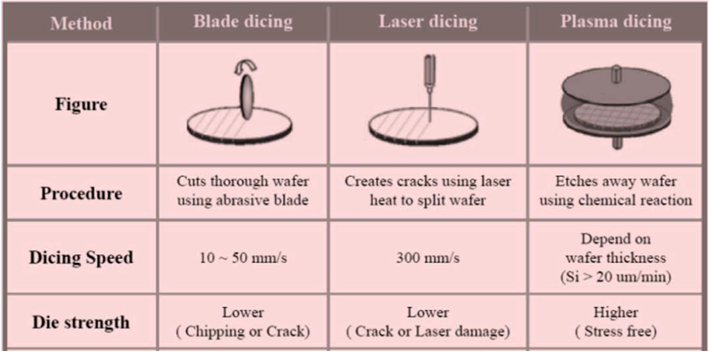

SoIC 切割的主要限制是顆粒與邊緣損傷:

| 切割方式 | 特性 | 風險 |

|---|---|---|

| Blade dicing | 成本低、節拍快 | 最髒,顆粒多,良率損失高 |

| Laser dicing | 較 blade 乾淨 | SoIC 邊緣可能有雷射損傷 |

| Plasma dicing | 類似以蝕刻方式去除 scribe line | 最乾淨、損傷低,但速度最慢,die 越大 throughput 壓力越高 |

產能節點(野村 2026-05-21)

| 時間 | 產能 / 事件 | 備註 |

|---|---|---|

| 2023 | 約 1.9k wpm | TSMC 初期 SoIC 產能 |

| 2024 | >4k wpm | AMD MI300 在 2024 年放量採用 SoIC |

| 2025F | 約 10k wpm 或以上 | 仍屬低基期,全年需求偏慢 |

| 2026F | 約 15k wpm | SoIC demand 重新加速 |

| 2027F | 約 30k wpm | 2025–27F CAGR >90% |

新調研口徑較野村更積極

memo_台積電先進封裝產能_WMCM_20260526 稱台積電 SoIC 2027 年底總產能規劃約 4.5-5 萬片 / 月,2028 年可能升至 7-8 萬片 / 月,主因 NVIDIA CPO / SRAM 堆疊、AMD 與 Apple 需求。此口徑高於野村 2027F 約 30k wpm,暫並列保存,待後續法說或設備訂單驗證。

2025 年 SoIC 需求偏慢,野村歸因於 Intel 暫緩 capex、2330_台積電(市) 除 AMD 與 Apple 外缺乏明顯新客戶,以及 AMD AI 晶片需求不如預期。2026–27F 的暴增動能則來自 AMD SoIC 需求再加速、技術_COUPE 自 2026F 起導入 hybrid bonding、Samsung / Hynix 為少量 HBM stacking 採購 hybrid bonding 設備,以及 Intel 恢復部分設備採購。

野村預期 TSMC SoIC 產能快速擴張會帶動 BESI.NL(besi) hybrid bonder 訂單從 2025 谷底回升,主要反映在 2026–27F。

Die Bonder 市場

若 chiplet 成為後摩爾定律標準設計,野村估純 hybrid bonding 設備市場規模至少約 USD1bn,且是現有封裝設備市場之外的增量。關鍵變數包括 mobile CPU 是否跟進 chiplet、hybrid bonder 實際 throughput,以及單一 chiplet 內整合的 IC 數量。

| 供應商 | 角色 |

|---|---|

| BESI.NL(besi) | Chip-to-chip / wafer hybrid bonding 龍頭,與 TSMC、Intel 關係深 |

| Shibaura | 積極擴大 hybrid bonding 參與度 |

| TEL | 可能憑前段設備客戶關係切入 |

| ASML | 野村列為值得觀察的潛在參與者 |

台灣設備觀察

| 環節 | 台灣觀察 | 說明 |

|---|---|---|

| 濕製程 / 清洗 | 3131_弘塑(櫃) | 鍵合前後表面處理與清洗 |

| Hybrid bonding 周邊 | 3131_弘塑(櫃) | 報告列為先進封裝設備供應觀察 |

| AOI / X-ray / CT | 3030_德律(市) | 鍵合與堆疊缺陷檢測 |

GS 2026-05-26:SoIC 濕清設備供應

| 受惠廠商 / 設備 | 角色 | 來源與 claim |

|---|---|---|

| 3131_弘塑(櫃) / 技術_半導體濕製程設備 | 台積電 SoIC(3D IC)濕式清洗設備獨家供應商;GS 指出其技術領先本土同業 | fact;報告_GS_弘塑3131_20260526,2026-05-26 |

GS 指出 3D IC / SoIC 濕清設備相較 2.5D CoWoS 具結構性較高 ASP 與毛利率,並估 SoIC 約占3131_弘塑(櫃) 2027-2028 設備營收約 50%。此為券商 estimate,後續需以台積電 SoIC 產能進機與弘塑法說驗證。

富果 2026-06:SoIC 耗材/零組件供應鏈(兩波受惠)

富果產業報告(2026-06-20)將台灣 SoIC 供應鏈分兩波:第一波「設備端」(CoWoS 已與台積電共同開發、延伸 SoIC 製程驗證);第二波「耗材與零組件端」(SoIC 量產啟動後高毛利耗材進入長線成長)。完整投資映射見 分析_SoIC_3D先進封裝供應鏈_富果_20260620。

| 波次 | 環節 | 台廠 |

|---|---|---|

| 設備端 | 濕製程/清洗、設備 | 3131_弘塑(櫃)、3167_大量(市)、3535_晶彩科(市)、7822_倍利科(市)、6640_均華精密(櫃) |

| 耗材端 | CMP 鑽石碟 | 1560_中砂(市) |

| 耗材端 | 研磨墊 | 7768_頌勝科技(市) |

| 耗材端 | 研磨液 | 1717_長興(市) |

| 零組件端 | TSV 特用氣體 | 4768_晶呈科技(櫃) |

| 零組件端 | 晶圓夾持環 | 7556_意德士(櫃)、6532_瑞耘(櫃)、8098_慶康(興) |

| 服務端 | 晶圓薄化 | 8028_昇陽半導體(市) |

富果產能口徑

富果估台積電 SoIC 月產能 2026 約 2 萬、2027 約 4.8 萬、2028 約 7.8 萬片(較 2026 近 5 倍),與上方野村(2027F 約 30k wpm)/WMCM(2027 底 4.5–5 萬、2028 7–8 萬)並列追蹤。

投資觀察

- SoIC 的設備門檻在高精度對位、鍵合面潔淨度、薄化後晶圓處理與缺陷檢測。

- 若 SoIC 與 技術_CoWoS 組合使用,單一 AI 封裝的設備密度會提高,受惠不只在封裝服務,也會外溢到檢測、濕製程與自動化。

- 2026–27F TSMC SoIC 產能若按野村路線從約 10k wpm 擴到 15k / 30k wpm,Hybrid bonding、TSV etch & fill、CMP、晶圓薄化、暫時鍵合 / 解鍵合與光學檢測都是重要追蹤項。

圖解

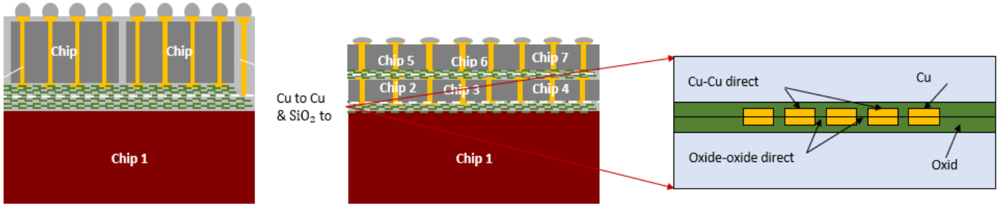

圖說:Chip-to-chip / wafer hybrid bonding 結構示意,核心是氧化層直接鍵合與 Cu-Cu direct bonding。

圖說:SoIC 切割技術比較,blade 顆粒最多、laser 有邊緣損傷、plasma 最乾淨但 throughput 較慢。

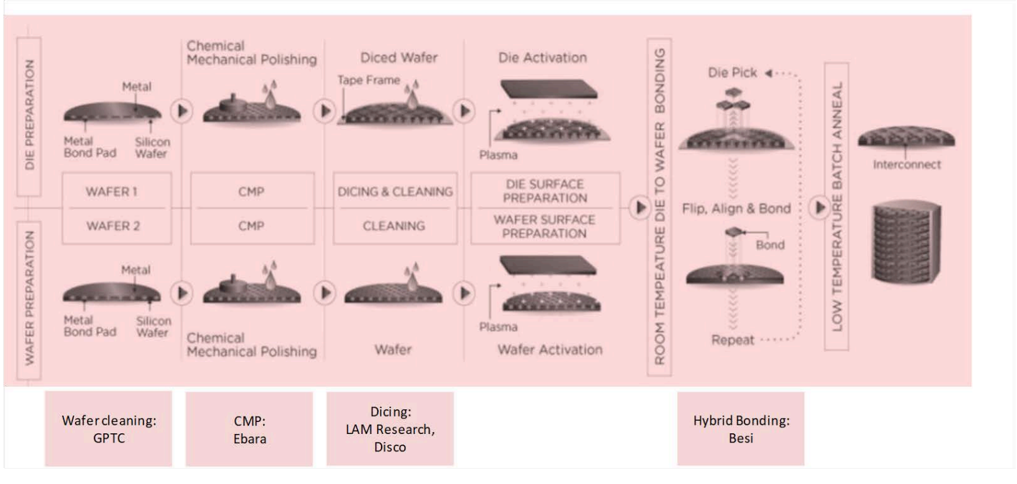

圖說:SoIC 製程流程與主要設備公司,包含 CMP、切割、清洗、plasma activation、hybrid bonding 與低溫退火。

應用延伸:3D 堆疊 SRAM

SoIC 的混合鍵合(hybrid bonding / Cu-Cu)是 技術_3D堆疊SRAM 的高階堆疊路線:

- AMD 3D V-Cache:在運算晶粒上垂直堆疊 SRAM 快取(L3 放大至 96MB),以台積電 SoIC 平台量產,是 3D 堆疊 SRAM 的消費/伺服器量產先例。

- Fujitsu MONAKA:以混合銅鍵合(HCB)F2F 將 2nm 運算晶粒疊在 5nm SRAM 晶粒上。

- 近運算記憶體(near-compute memory)趨勢是 SoIC 在 AI/HPC 之外的需求外溢點;垂直互連除 TSV 外,另有 技術_TCI近場無線互連 無孔路線並存。

供應鏈

2026 TSMC 技術論壇更新(2026-05)

- 台積電技術論壇揭露 SoIC 將於 2027-2028 大幅放量,與 CoWoS reticle 擴張同步推進系統級整合

- 來源:活動_台積電技術論壇_20260514、報告_Citi_台積電2330_20260513

SoIC 蝕刻液與 release layer(特化耗材,2026-05-28 更新)

| 材料 | 狀態 | 受惠廠商 | 來源 |

|---|---|---|---|

| SoIC 蝕刻液 | 已通過認證;少量出貨來自 AP6,未來大量出貨將來自 AP7 | 4755_三福化(市) | 活動_4755_三福化_法說重點_20260528 |

| 先進封裝 release layer | 客戶已要求準備文件並開規格,預計 2026-06–07 驗證通過,3Q26 放量;可接續 CoWoS Stripper 成為新成長線 | 4755_三福化(市) | 活動_4755_三福化_法說重點_20260528 |

AP7 路線轉向

AP7 原規劃以 SoIC 為主力,2026-05-28 三福化法說揭露 AP7 已改為以 CoWoS 為主;AP8 亦將以 CoWoS 為主。這代表 SoIC 蝕刻液在 AP7 的放量節奏可能落在 SoIC 局部產能而非 AP7 全部,需追蹤台積電後續 AP7 SoIC vs CoWoS 配比。

2027-2028 需求線索(2026-05 調研)

| 應用 / 客戶 | 需求線索 | 說明 |

|---|---|---|

| NVIDIA CPO | 2027 年第一個 CPO 預計量產,EIC / PIC 間以 hybrid bonding / SoIC 連接 | 調研稱 2027 年 2 月進機、4 月量產;CPO 約占 4-5 萬片 SoIC 產能中的 10% |

| NVIDIA Feynman / SRAM 堆疊 | 每 module 含 4 個 GPU,每 GPU 兩疊 SRAM,每疊約 1GB | SRAM 間用 TCB,SRAM 與 GPU 間用 SoIC / hybrid bonding |

| AMD | 2027 年約 6 萬片 / 年,折合約 5k / 月 | 主要仍看 CPU / HPC 路線與 MI450 進展 |

| Apple | 約 5k / 月,部分可能在美國 AP1 廠 | 與 技術_WMCM 同屬 Apple 先進封裝升級觀察線 |

| Google TPU | V9 可能用到 SoIC,但 2027 年主力仍是 CoWoS | 2028 後才需更密切追蹤 |

來源

- 報告_華南投顧_設備產業近況_20260512

- 活動_台積電技術論壇_20260514

- 活動_4755_三福化_法說重點_20260528 — SoIC 蝕刻液 / release layer / AP7 路線轉向

- 報告_Citi_台積電2330_20260513

- 260521_nmr_semi-renaissance,野村《Greater China Semi: A Guide to Semi Renaissance in 2026–30F》,2026-05-21

- memo_台積電先進封裝產能_WMCM_20260526

- 報告_GS_弘塑3131_20260526,Goldman Sachs,2026-05-26(SoIC 濕式清洗設備、ASP / 毛利率與弘塑營收占比估計)

- 報告_富果_先進封裝SoIC產業_20260620,富果研究 Wayne Chang,2026-06-20(SoIC 導入廠商路線、產能節點、台灣設備/耗材兩波供應鏈)