基本資料

中國砂輪企業股份有限公司(Kinik),1953 年成立,台灣首家研磨輪廠,2000 年起進入半導體市場。台灣 CMP 墊修整碟(CMP pad conditioner)龍頭,同時具備矽晶圓回收(reclaim wafer)與工業研磨輪(grinding wheel)三大事業部。

- DBU(鑽石事業部):CMP 墊修整碟,TSMC N2 節點市佔約 80%,合作關係涵蓋 TSMC、Intel、SMIC

- SBU(矽晶片事業部):矽晶圓回收 / 測試晶圓,受益矽晶圓市場復甦與先進製程新技術(BPD、wafer-bonded NAND)帶動耗量增加

- ABU(磨具事業部):工業研磨輪為主,目標滲透半導體封測(OSAT)晶圓研磨市場

- 2025 年營收:TWD 81.5 億

核心技術/競爭優勢

- CMP 墊修整碟:與 TSMC 多年聯合開發,N3 起奪主要份額,N2 約 80%

- BSPDN(A16)採用後:每片晶圓 CMP 步驟增加 20–30%,且額外需背面研磨,DBU 需求直接受惠

- SBU:BPD 製程雙晶圓設計+wafer-bonded NAND 均增加矽晶圓消耗,帶動回收晶圓需求

- CMP 墊修整碟市場 2025 年約 USD 400–500mn,前 4–5 大供應商合計約 70–80% 市佔

產品與應用

| 事業部 | 產品 | 應用 | 相關客戶 |

|---|---|---|---|

| DBU | CMP 墊修整碟(鑽石碟) | 前段晶圓 CMP 製程(前段、BSPDN) | 2330_台積電(市)、Intel、SMIC |

| SBU | 矽晶圓回收 / 測試晶圓 | 製程測試、品質驗證 | 晶圓廠、封測廠 |

| ABU | 研磨輪 | 工業研磨、目標擴展至 OSAT 晶圓研磨 | 工業廠商(半導體封測為目標) |

圖片 / 架構圖

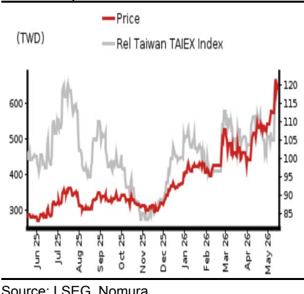

圖說:中砂(Kinik)股價相對表現圖,野村 Buy 評等,TP TWD 840(2026-05-21)。

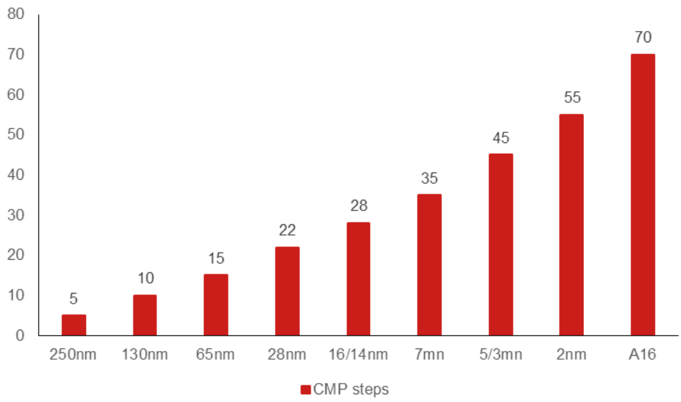

圖說:CMP 製程道次 vs IC 技術節點長條圖(Fig. 138):65nm 需 15 道 CMP、14nm 需 28 道,2nm 約 55 道,A16(1.6nm)需 70 道(野村,2026-05-21)。

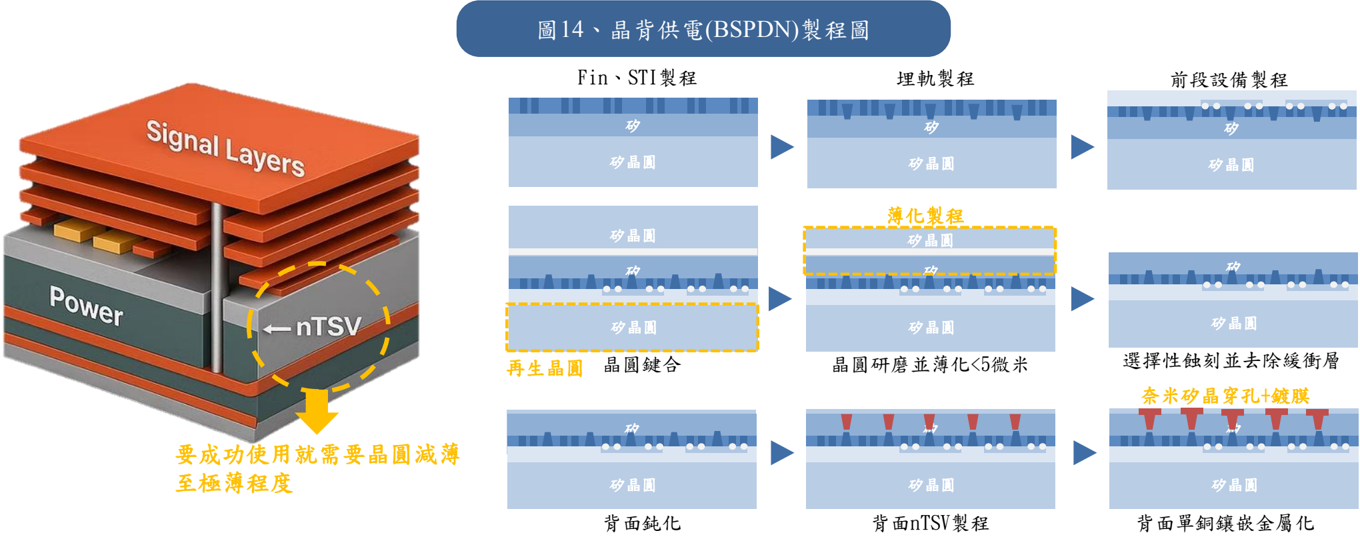

圖說:BSPDN 晶背供電製程圖:nTSV 技術需將晶圓從數百微米減薄至 20 微米以下,CMP 鑽石碟需求大增。

MQ 260520_002.png)

圖說:Macquarie 2026-05-20 中砂報告股價與目標價歷史圖;本次 PDF 解析未抽出完整文字內容,先保留原始圖表來源。

成長動能/催化劑

- DBU 受惠 2 奈米與美國 IDM(Intel)放量,產能由 1Q26 的 5 萬顆 / 月,3Q26 起提升至 6 萬顆以上;現有廠區滿載可達 11 萬顆。

- SBU 12 吋產能 Q1 33 萬片滿載,Q2 起 36 萬片,Q3(7 月)達 40 萬片;新增產能投入先進製程客戶高階再生晶圓。

- 先進封裝鑽石碟市占約 80-90%,優於 3 奈米同類產品;線寬 1 微米以下皆需 CMP,CoPoS / 3D 堆疊密度提升後鑽石碟用量有進一步增加空間。

投資解讀

中砂短期是 SBU 再生晶圓產能與 DBU 2 奈米 / Intel 18A 放量的雙引擎;中長期則看台灣第三廠與中國 DBU 在地化產能。若 CoPoS 進入量產並增加 CMP 道次,先進封裝鑽石碟會從「附加需求」變成更明確的結構性增量。

- SoIC 供應鏈受惠:富果(2026-06-20)列為台積電 SoIC 耗材端供應鏈——CMP 鑽石碟(Pad Conditioner),SoIC 3D 堆疊增加 CMP 道次後高毛利耗材長線受惠。詳見 分析_SoIC_3D先進封裝供應鏈_富果_20260620。來源 報告_富果_先進封裝SoIC產業_20260620。

EPS 記錄

| 季度 | EPS (元) | 營收 (NT$ 億) | 毛利率 | 備註 |

|---|---|---|---|---|

| 1Q26 | 2.94 | 22.9(QoQ +5.6%、YoY +29.4%) | 35.0% | 公司視 35% 毛利率為全年底部,全年毛利率目標約 37%、營收目標 YoY 約 +10% |

EPS 預估

| 年度 | 野村 EPS(報告日 2026-05-21) | 福邦 EPS(報告日 2026-03) | 群益 EPS(報告日 2026-06-16,同業表引用) | 備註 |

|---|---|---|---|---|

| 2025A | 9.33(actual,高) | 8.24(2025E,中) | — | 野村標實績、福邦為估值 |

| 2026F | 13.60(高) | 12.89(中) | 11.99(中) | 三方估值並列,差異見下方 warning |

| 2027F | 16.73(高) | 15.49(中) | — | |

| 2028F | 20.72(中) | — | — | 福邦未估 |

來源:野村 260521_nmr_semi-renaissance、福邦 報告_福邦_半導體特化耗材展望202603、群益 3131弘塑20260616 群益

EPS 預估差異

野村 2026-05-21 估中砂 2026F EPS NT$13.60,群益 2026-06-16 同業表估 NT$11.99,福邦 2026-03 估 NT$12.89。差異可能來自 DBU / SBU 放量與毛利率假設,暫並列保留。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 野村(2026-05-21) | 營收成長 × 毛利率/淨利率假設 → EPS → PER 回推目標價 | FY25A→28F 營收 81.5→97.0→113.5→142.0 億元;毛利率 32.5%→36.8%→37.9%→37.3%;淨利率 16.7%→20.4%→21.5%→21.3%;ROE 17.8%→22.8%→24.2%→25.0%;2026–28F 銷售/淨利 CAGR 21%/75% | TP TWD840 = 40x FY28F EPS TWD21(歷史 P/E 10–45x 上半段) |

目標價與評等

| 券商 | 報告日 | 目標價 | 評等 | 方法 |

|---|---|---|---|---|

| 野村 (Nomura) | 2026-05-21 | TWD 840 | Buy(新涵蓋) | 40x FY28F EPS TWD21;歷史 P/E 10–45x 上半段 |

| 福邦投顧 | 2026-03 | — | 列為相關個股 | 歷史 PER 24.58X–42.2X |

| Macquarie | 2026-05-20 | n.a. | n.a. | 本次 PDF 解析僅取得封面與股價圖,暫未取得完整文字假設 |

收盤價(2026-05-15):TWD 642;上升空間 +30.8%

時間軸

| 時間 | 事件 | 類型 | 信心 |

|---|---|---|---|

| 1Q26 | 營收 22.9 億元(QoQ +5.6%、YoY +29.4%),毛利率 35.0%,EPS 2.94 元 | 營運 | ⭐⭐⭐ |

| 2026 | TSMC 2nm 量產,DBU 需求穩健成長 | 放量 | ⭐⭐⭐ |

| 2026Q2 | SBU 12 吋產能由 Q1 33 萬片滿載提升至 36 萬片 | 產能 | ⭐⭐⭐ |

| 2026Q3 | DBU 月產能提升至 6 萬顆以上;SBU 12 吋產能達 40 萬片 | 產能 | ⭐⭐⭐ |

| 2027Q3 | 中國廠初期 1 萬顆產能有望放量 | 擴產 | ⭐⭐ |

| 2027 | TSMC A16(BSPDN)量產,CMP 步驟 +20–30%,DBU / SBU 雙受益 | 放量 | ⭐⭐⭐ |

| 2030 | 台灣第三廠貢獻至 12 萬顆 | 擴產 | ⭐⭐ |

| 2034 | 集團 DBU 目標 20 萬顆 | 長期目標 | ⭐ |

| 2027+ | 矽晶圓市場供需好轉,SBU 回收晶圓量增 | 結構性 | ⭐⭐ |

| 長期 | ABU 滲透 OSAT 晶圓研磨,Disco 主導的 USD400mn+ 市場 | 選擇權 | ⭐ |

供應鏈位置

- 所屬供應鏈:供應鏈_半導體特化耗材

- 下游客戶:2330_台積電(市)(主要 DBU)、Intel、SMIC

- 競爭對手(DBU):3M(主供全球晶圓廠)、Entegris(美系客戶)、SAESOL Diamond(Samsung/Hynix)、Asahi Diamond(日本)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2330_台積電(市) | 下游客戶 | DBU 主要需求端,N2 約 80% 市佔,BSPDN 製程驅動 |

來源

- 260521_nmr_semi-renaissance,野村,報告日:2026-05-21(首次涵蓋,Buy,TP 840)

- 1560_中砂_Kinik(1560TW) MQ 260520,Macquarie,報告日:2026-05-20(解析僅取得圖表)

- 報告_福邦_半導體特化耗材展望202603,報告日:2026-03

- 技術_CMP

- 技術_BSPDN

- memo_中砂_凱基論壇_20260612,凱基證券第二季投資論壇,2026-06-12(1Q26 營運、DBU/SBU 產能、第三廠與中國廠時程)