來源:野村證券《Greater China Semi: A Guide to Semi Renaissance in 2026–30F》,2026-05-21 涵蓋:4749_新應材(櫃)(Buy, TP 1,500)、1560_中砂(市)(Buy, TP 840)、4768_晶呈科技(櫃)(Buy, TP 960)、6488_環球晶圓(市)(Buy 調升, TP 850)

核心論點

野村以「Semi Renaissance」為框架,指出 2026–30F 半導體製程技術驅動的結構性需求,將帶動特殊材料 / 耗材廠超越晶圓代工本身的成長節奏。

三大技術催化劑: 1. High-NA EUV + GAA + BSPDN:N2 / A16 節點的前段製程複雜度大增,每片晶圓 CMP 步驟 +20–30%,修整碟(中砂)與光阻輔材(新應材)需求直接受惠 2. Wafer-bonded NAND(CBA / Xtacking):3D NAND 邏輯晶圓 + 儲存晶圓分別製程後鍵合,矽晶圓消耗量倍增,環球晶圓 SBU / SiC 業務受益 3. Glass Core Substrate(TGV):封裝基板革命,晶呈科技的 LADY 製程氣體是台灣唯一商業化供應商,前提是 Broadcom Switch ASIC 在 2027F 正式採用

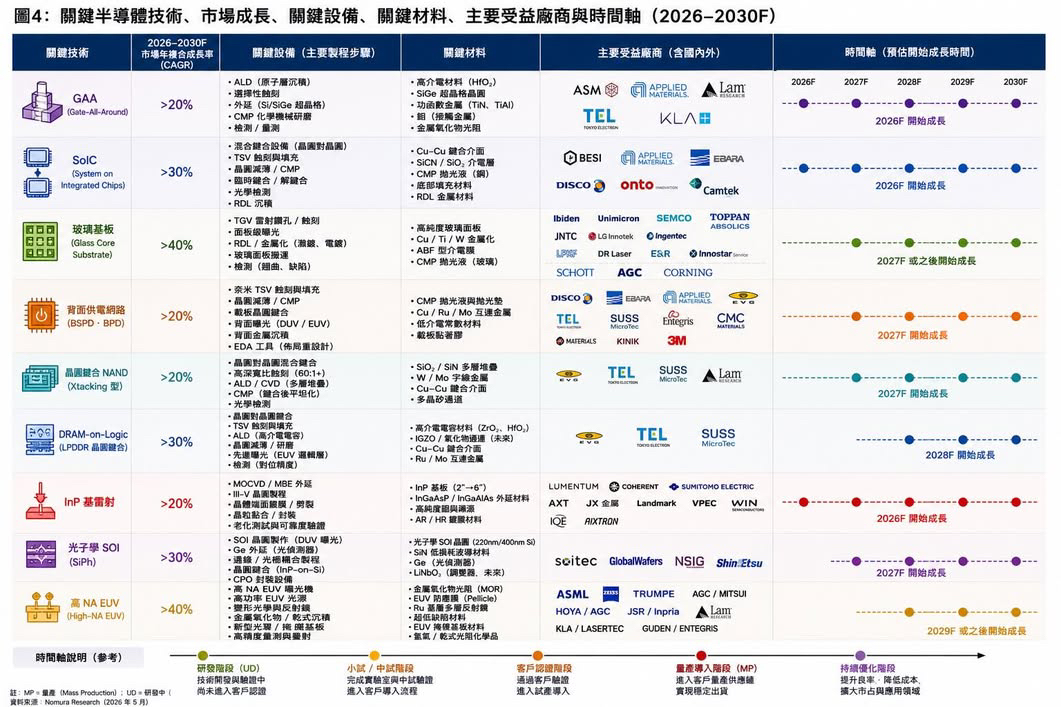

圖4:9 大技術 × 設備 / 材料 / 受益廠商 / 時程母矩陣

圖說:野村報告圖4,將 2026–30F 九大半導體技術對應市場 CAGR、關鍵設備、關鍵材料、主要受益廠商與量產起飛時程。時程分五階段:研發(UD)→ 小試 / 中試 → 客戶認證 → 量產導入(MP)→ 持續優化。本圖是上方「三大催化劑」的完整 9 技術展開,提供跨技術的設備 / 材料通吃廠商與台股映射視角。

量產起飛時程階梯

| 起飛時程 | 技術(CAGR) | 性質 |

|---|---|---|

| 2026F | GAA(>20%)、SoIC(>30%)、InP 基磊射(>20%) | 先進邏輯 + 3D 封裝 + AI 光模組光源,近期確定性最高 |

| 2027F | 背面供電 BSPDN(>20%)、晶圓鍵合 NAND(>20%)、光子學 SOI / SiPh(>30%) | 次世代邏輯 / 記憶體 / 矽光子主升段 |

| 2027F 或之後 | 玻璃基板(>40%) | CAGR 最高但依賴 Broadcom 採用 |

| 2028F | DRAM-on-Logic(>30%) | LPDDR 晶圓鍵合 |

| 2029F 或之後 | 高 NA EUV(>40%) | 最遠期、TAM 最大、A10 節點 |

技術 × 設備 / 材料 / 受益廠商 矩陣

| 技術 | CAGR | 關鍵設備(主要製程步驟) | 關鍵材料 | 主要受益廠商(國際) | vault / 台股映射 |

|---|---|---|---|---|---|

| GAA | >20% | ALD、蝕刻、SiGe 磊晶、CMP | 高介電質 HfO₂、SiGe 磊晶、功能氣體(TiN/TiAl) | ASM、Applied Materials、Lam、TEL、KLA | 2330_台積電(市) |

| SoIC | >30% | 混合鍵合(W2W)、TSV 蝕刻、臨時鍵合 / 解鍵合、RDL | Cu-Cu 鍵合介面、SiCN/SiO₂、CMP 拋光液、底填、RDL 金屬 | BESI、Applied Materials、EBARA、DISCO、Onto、Camtek | BESI.NL(besi) |

| 玻璃基板 | >40% | TGV 雷射鑽孔 / 蝕刻、面板級曝光、RDL 金屬化(濺鍍 / 電鍍)、檢測 | 高純度玻璃、Cu/Ti/W 金屬化、ABF / 電鍍液 | Ibiden、SEMCO、Toppan、Absolics、JNTC、LG Innotek、SCHOTT、AGC、Corning、DR Laser | 3037_欣興(市)(Unimicron)、4768_晶呈科技(櫃)(TGV 氣體)、技術_TGV |

| 背面供電 BSPDN | >20% | 背面 TSV 蝕刻、暫時鍵合、背面薄化(CMP)、EUV、EDA 重佈局 | CMP 拋光 / 研磨液、Cu/Ru 阻障金屬、低介電質 | DISCO、EBARA、Applied Materials、EVG、SUSS、Entegris、CMC、3M、KINIK | 1560_中砂(市)(KINIK,DBU CMP)、技術_CMP |

| 晶圓鍵合 NAND | >20% | 晶圓鍵合機、高深寬比蝕刻(60:1+)、ALD/CVD 多層、CMP | SiO₂/SiN 多層膜、W/Mo 字元線、Cu 鍵合介面、多晶矽通道 | TEL、SUSS、Lam | 6488_環球晶圓(市)(雙晶圓需求) |

| DRAM-on-Logic | >30% | 晶圓鍵合機、TSV 鍵合、高深寬比蝕刻 | 高介電質(ZrO₂/HfO₂)、IGZO / 氧化物通道(未來)、Cu-Cu | TEL、SUSS | — |

| InP 基磊射 | >20% | MOCVD / MBE 外延、III-V 蝕刻、解理 / 鍍膜、晶粒貼合 | InP 基板(2"~6")、InGaAsP/InGaAlAs 外延、金屬有機源、鈍化材料 | Lumentum、Coherent、Sumitomo、AXT、AIXTRON | 3105_穩懋(櫃)(WIN)、3081_聯亞光電(櫃)(Landmark)、2455_全新(市)(VPEC)、技術_光通雷射元件 |

| 光子學 SOI / SiPh | >30% | SOI 晶圓製造、Ge 外延(光偵測)、矽光子蝕刻、CPO 封裝 | 光子學 SOI 晶圓(220/400nm Si)、SiN 低損耗波導、Ge 光偵測、LiNbO₃ | Soitec、GlobalWafers、NSIG、Shin-Etsu | SOI.FP(soitec)、6488_環球晶圓(市)、技術_SiPh、技術_CPO |

| 高 NA EUV | >40% | 高 NA EUV 微影機、塗佈顯影、光罩(Pellicle)、量測檢測 | 金屬氧化物光阻(MOR)、高 NA 光罩 / Pellicle、EUV 抗蝕劑 | ASML、TRUMPF、ZEISS、HOYA、AGC、Mitsui、JSR、Inpria、KLA、Lasertec、Gudeng、Entegris | 4749_新應材(櫃)(MOR / 光阻輔材)、技術_光罩、技術_光阻材料、技術_KrF_ArF光阻 |

矩陣整理 insight

- 時程 vs CAGR 不同步:CAGR 最高的玻璃基板(>40%)與高 NA EUV(>40%)反而起飛最晚(2027F+/2029F+);近期(2026F)放量的 GAA / SoIC / InP 磊射 CAGR 為 >20~30%。確定性與彈性是 trade-off:要近期確定性看 2026F 群組,要長期高彈性看玻璃基板與 EUV。

- 跨技術通吃的設備商:TEL 與 SUSS MicroTec 出現在 4 個鍵合相關技術(SoIC / NAND / DRAM-on-Logic / BSPDN),Applied Materials、Lam、DISCO、EBARA 橫跨多項——是「不選技術贏家也能受惠」的鏟子股邏輯。

- 台股映射最密集環節:InP 磊射(穩懋 WIN、聯亞 Landmark、全新 VPEC 三家 III-V 磊晶台廠齊聚,且 2026F 即起飛,呼應 供應鏈_光通訊 光源急單);BSPDN(中砂 KINIK CMP);玻璃基板(欣興 Unimicron、晶呈氣體);SiPh / SOI(環球晶圓)。

- 與現有四檔個股的對應:新應材→高 NA EUV(MOR,2029F+ 長線選擇權);中砂→BSPDN(2027F);晶呈→玻璃基板(2027F+);環球晶圓→晶圓鍵合 NAND(2027F)+ SiPh SOI 晶圓。圖4 印證了現有頁「近期確定性(中砂/新應材)vs 中長期彈性(晶呈/環球晶圓)」的分層邏輯。

四檔個股投資論點比較

| 公司 | 評等 | TP | 上漲空間 | 核心驅動力 | 主要風險 |

|---|---|---|---|---|---|

| 4749_新應材(櫃) | Buy(新) | 1,500 | +47.8% | TSMC N2/A16 Rinse 在地化;Phase 2 產能 2026 底認證 | 客戶集中(TSMC);Phase 2 認證延誤 |

| 1560_中砂(市) | Buy(新) | 840 | +30.8% | N2 DBU ~80%;BSPDN CMP 步驟 +20–30% | 競爭者 3M / Entegris 美系客戶搶市 |

| 4768_晶呈科技(櫃) | Buy(新) | 960 | +123% | Glass Core TGV 氣體 2028F 爆發(Rev CAGR 129%) | 2027F 發新股稀釋;Broadcom 時程不確定 |

| 6488_環球晶圓(市) | Buy(升) | 850 | +54.5% | Wafer-bonded NAND + BSPDN 雙晶圓需求 | 日系大廠供給反應;矽晶圓 ASP 回升時程 |

風險報酬格局分析

低風險 / 近期確定性高

4749_新應材(櫃) 與 1560_中砂(市) 是最具確定性的兩檔: - 需求端已在 TSMC N2 量產中體現(2H25 起) - 新應材 Phase 2 認證是 2026 底的關鍵觸媒,認證成功後年銷售可達 TWD 100 億 - 中砂 DBU 在 TSMC N2 約 80% 市佔,護城河深,BSPDN(A16)是 2027 追加催化劑

高彈性 / 高不確定性

4768_晶呈科技(櫃) 是最不對稱的標的: - 野村 FY26F 預估 EPS -0.51(虧損),FY27F 4.09,FY28F 才爆發至 16.20 - 福邦與野村的估值差距提示市場共識分歧(福邦 FY26F 7.60、FY27F 14.52 明顯樂觀) - TGV 核心論點依賴 Broadcom 正式採用,且 2027F 將發行新股(預估稀釋 TWD 125 億) - 目前股價 TWD 430.5 已部分反映玻璃基板期望,但距 TP 960 仍有 123% 空間

野村 vs 福邦估值差異警示

投資人應以野村保守版(FY28F EPS 16.20,TP 60x = 960)作為基準。福邦版本(FY26F EPS 7.60)如果實現,代表 Glass Core 提前,股價上漲空間更大;但野村認為技術瓶頸(AR 10:1 不足 Glass Interposer 需求、RDL 脫層未解)使大貢獻延後至 FY28F。

穩健成長

6488_環球晶圓(市) 風險最低(評等由 Neutral 升至 Buy),但上漲空間也較溫和(+55%): - 野村以 3.2x FY28F BVPS TWD 265 定價,估值邏輯偏保守 - 12" 矽晶圓供需緊張 2027–28F 顯現前,股價動能取決於 wafer-bonded NAND 訂單能見度

關鍵時間軸(2026–2028)

| 時間 | 事件 | 受益個股 |

|---|---|---|

| 2H25(已發生) | 新應材 Rinse 在 TSMC N2 搶佔 BASF/3M 市佔 | 4749_新應材(櫃) |

| 2026 | TSMC 2nm 量產,DBU 需求穩健成長;新應材 Phase 1 滿載 | 1560_中砂(市)、4749_新應材(櫃) |

| 2026 底 | 新應材高雄廠 Phase 2 完成客戶認證(最快) | 4749_新應材(櫃) |

| 2026–27 | Wafer-bonded NAND 出貨量增;12" 矽晶圓需求 CAGR +10%/年 | 6488_環球晶圓(市) |

| 2027 | TSMC A16 BSPDN 量產,CMP 步驟 +20–30%;矽晶圓供需趨緊 | 1560_中砂(市)、6488_環球晶圓(市) |

| 2027F | 晶呈發行新股(約 TWD 125 億)籌資玻璃基板 CAPEX;稀釋風險 | 4768_晶呈科技(櫃) |

| 4Q27F | 晶呈 TGV / 玻璃芯基板業務最快開始出貨 | 4768_晶呈科技(櫃) |

| 2028F | 晶呈玻璃基板業務爆發(Revenue TWD 93 億);環球晶圓 12" ASP 顯著回升 | 4768_晶呈科技(櫃)、6488_環球晶圓(市) |

與福邦報告比較

野村首次涵蓋(2026-05-21)與福邦投顧(2026-03)均正向看待台灣半導體特化耗材族群,但節奏判斷有明顯差異:

| 比較維度 | 野村觀點 | 福邦觀點 |

|---|---|---|

| 晶呈 TGV 貢獻時程 | FY28F 爆發 | FY26F–FY27F 即大幅成長 |

| 晶呈 FY26F EPS | -0.51(虧損) | 7.60 |

| 玻璃基板前提 | Broadcom 採用 + 股本擴張 | 較早導入 |

| 新應材 / 中砂 | 看法一致(均看多) | 看法一致(均看多) |

投資方向 Memo:發展潛力最高的切入點

近期(2026–2027F):確定性最高的兩個方向

① 新應材 Phase 2 認證(2026 底)= 最明確的單一催化劑 - 高雄廠 Phase 1 已滿載(年化 TWD 50 億);Phase 2 認證成功後再加 TWD 50 億,年銷售直衝 TWD 100 億 - 需要追蹤:認證完成時間(最快 2026Q4)、TSMC N2 Rinse 客戶滲透率 - 潛力最高的細節:BARC 進入 TSMC 認證後,挑戰 DuPont 現有地位;若成功,為後續 PR 市場奠基

② 中砂 A16 BSPDN 催化劑(2027F) - 確定性最高:A16 採用 BSPDN 後 CMP 步驟 +20–30%,中砂 DBU N2 市佔已 ~80% - 低估風險:SBU(矽晶圓回收)受 Wafer-bonded NAND 需求拉動,通常被市場低估 - 額外留意:ABU(研磨輪)滲透 OSAT 的進度——若成功切入 Disco 主導的 USD400mn+ 市場,是未被定價的選擇權

中期(2027–2028F):非線性爆發的選擇權

③ 晶呈科技 TGV 出貨觸媒(4Q27F 最早) - 高彈性、高不確定性:FY28F 若 Broadcom 正式量產,EPS 16.20,目標價野村設 60x = TWD 960 - 最需要追蹤的訊號: 1. Broadcom Glass Core Substrate 進度(Toppan 新加坡廠投資進度) 2. 晶呈新股發行的時間點(若 2027F 發行,股本稀釋前應已反映在股價) 3. RDL 脫層問題的技術突破(行業層面,不只是晶呈) - 最被低估的細節:TGV ASP 從 USD200 → USD140,即使降價,以 FY28F 出貨量計仍爆發式;ASP 下降反映量產成功,是正面訊號而非負面

④ 環球晶圓供需轉折(2027–28F) - 最容易追蹤的指標:半導體矽晶圓月度報價(SEMI 報告);LTA(長期協議)續約情況 - 若 12" 矽晶圓 ASP 回升,環球晶圓目前 3.2x FY28F BPS 的估值框架將被重估

長期(2029F+):下一個產業週期的布局點

⑤ High-NA EUV + MOR 光阻升級(AEMC 的長期選擇權) - 2029–2030F 起 TSMC A10 節點採用,MOR ASP USD10,000–40,000/加侖(比現有 EUV 光阻高 2–8 倍) - AEMC 從 Rinse → BARC → KrF PR → EUV PR → MOR 的路線圖若實現,是數十億元的 TAM 擴張 - 現在追蹤:BARC 在 TSMC 認證的進度(比 PR 早 3–5 年)

最該優先關注的 3 個非顯而易見的觀察點

- Wafer-bonded NAND 滲透率:Samsung/Hynix 若提前於 2026F 跟進(vs 野村估 2027F),矽晶圓需求超預期,環球晶圓上修概率最高

- 晶呈科技的合作網路深度:Broadcom × Toppan(新加坡)× 晶呈的合作鏈條有多緊密;Spirox(創新服務)與晶呈的 TGV-ICP 合作是否進入 Broadcom 正式認證

- TSMC A16 BSPDN 的 CMP 訂單分配:野村估中砂 N2 市佔 80%,但 A16 的 BSPDN 背面製程是否會引進 3M/Entegris 作為第二供應商——此訊號決定中砂護城河的持續性

報告 PDF

相關頁面

- 技術_鍺磊晶

- 分析_環球晶估值與矽晶圓漲價EPS敏感度_20260628

- 分析_台灣半導體特化耗材化學品全景

- 4749_新應材(櫃)

- 1560_中砂(市)

- 4768_晶呈科技(櫃)

- 6488_環球晶圓(市)

- 技術_CMP

- 技術_TGV

- 技術_玻璃芯基板

- 供應鏈_半導體特化耗材

- 260521_nmr_semi-renaissance

同報告深掘頁(2026-05-22 補強)

- 分析_半導體材料市場格局2025-30F

- 光通訊材料:技術_InP磷化銦、技術_Photonics_SOI晶圓、技術_SiPh、技術_CPO

- 微影/光阻:技術_High-NA EUV、技術_光阻材料、技術_光阻輔材、技術_光罩

- 3D/封裝:技術_GAA、技術_SoIC、技術_EMIB-T

- 非晶圓材料:技術_濺鍍靶材、技術_電子特用氣體

- 報告推薦個股(新建頁):SOI.FP(soitec)、BESI.NL(besi)、300054.SZ(dinglong)、688019.SS(anji)、3105_穩懋(櫃)、3081_聯亞光電(櫃)、2455_全新(市)