基本資料

全新光電(VPEC,Visual Photonics Epitaxy;股票代號 2455.TW)為台灣化合物半導體與光通訊磊晶供應商,以 GaAs 磊晶為既有基礎,應用包含手機 PA / PD / VCSEL,並擴充 技術_InP磷化銦 產能以供應 AI 資料中心接收端與光通訊需求。磊晶代工在台灣市場擁有領導地位與優秀良率。

2026 年中現況(截至 2026-06-25 中信報告):1M-5M26 微電子/光電子業務占比約 74%/26%;4M26 營收 3.19 億(YoY+37.75%)、5M26 營收 3.21 億(YoY+46.51%)。磷化銦基板出口許可已於 5 月取得,6 月初步取得數千片,可支撐一季以上需求,7 月起營收有望顯著成長。GaAs / InP 產品 4 月、6 月各漲一次,幅度均超雙位數,毛利率預期逐季走高。

- 主要產品 / 服務:GaAs 磊晶片、InP 磊晶片、VCSEL 磊晶、PD 接收端磊晶、CW Laser EPI、EML Base EPI

- 應用場景:手機 PA / PD / VCSEL、AI 資料中心接收端、短距光通訊、SiPh / CPO 光源與接收端

- 供應鏈位置:化合物半導體上游磊晶、InP / GaAs 材料鏈上游

- 股本:18.66 億元;市值約 741 億元(截至 2026-06-25,股價 397 元)

- 資料來源:memo_光通雷射元件供應鏈_20260509;野村《Greater China Semi: A Guide to Semi Renaissance in 2026-30F》;報告_CTBC_全新2455_20260625

產品與應用

| 產品 / 服務 | 應用 | 供應鏈位置 / 觀察重點 |

|---|---|---|

| GaAs 磊晶片 | 手機 PA、PD、VCSEL | 化合物半導體上游磊晶,既有量產基礎 |

| InP 磊晶片 | AI 資料中心接收端、光通訊 | InP 上游磊晶,受光通訊與 SiPh 生態需求拉動 |

| VCSEL 磊晶 | 資料中心短距傳輸、3D sensing | 成本、功耗與短距連接需求 |

| PD 接收端磊晶 | 光訊號接收 | 高速光模組接收端升級 |

核心技術/競爭優勢

- GaAs 主業基礎:既有手機 PA / PD / VCSEL 應用與量產經驗。

- InP 產能擴張:切入 AI 資料中心接收端與光通訊升級。

- 上游磊晶定位:位於 III-V 化合物半導體材料鏈上游,需求受光通訊元件、SiPh / CPO 生態與客戶認證節奏影響。

- VCSEL / PD 接收端定位:使用者 memo 將其放在短距資料中心與光接收端磊晶環節,和 技術_光通雷射元件 供應鏈觀察相連。

圖片 / 架構圖

flowchart LR

A[AI資料中心光通訊升級] --> B[800G/1.6T光模組]

B --> C[接收端與雷射元件需求]

C --> D[InP/GaAs/VCSEL/PD磊晶片]

D --> E[2455_全新(市)]

E --> F[[8086_宏捷科(櫃)]]

B --> G[[技術_SiPh]]

D --> H[[技術_光通雷射元件]]

圖說:全新從既有 GaAs 磊晶延伸至 InP、VCSEL 與 PD 接收端材料,連到 AI 資料中心與光通訊模組升級需求。

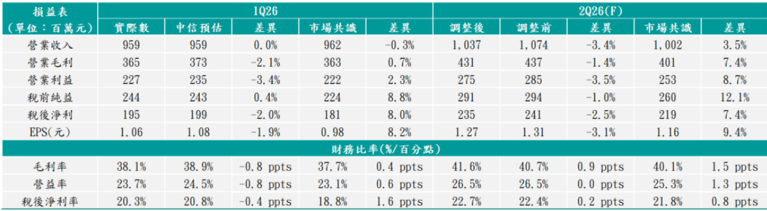

圖說:1Q26 實際季度損益 vs 中信預估 / 市場共識差異,及 2Q26F 預估(來源:中信投顧,2026-06-25)

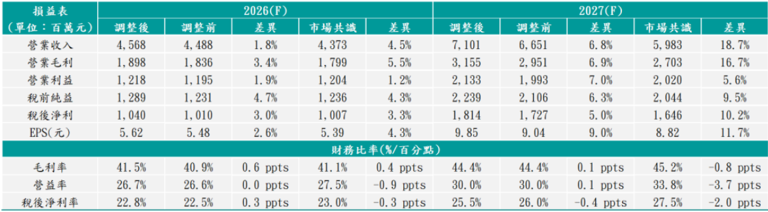

圖說:2026F / 2027F 年度損益預估 vs 市場共識差異,含 EPS 5.62 / 9.85 元及毛利率 41.5% / 44.4%(來源:中信投顧,2026-06-25)

成長動能/催化劑

磷化銦基板管制鬆綁

中國商務部要求之基板管制許可資料補件已完成,出口許可 5 月通過,6 月初步取得數千片磷化銦基板(可支撐一季以上需求)。管理層展望持續取得許可情況偏向樂觀,預期隨取得量逐漸擴大,營收動能自 7 月起顯著成長(來源:報告_CTBC_全新2455_20260625)。

產品漲價 → 毛利率逐季走高

4 月對 GaAs 產品完成第一次調漲,6 月對 GaAs 及 InP 產品完成第二次調漲,兩次幅度均超雙位數(因應上游基板及原物料成本)。低價庫存消化加上調漲效果,預期 2Q26 毛利率優於 1Q26,呈現逐季走高。

CW Laser / PD 供應能力 — 持續斬獲新客戶

- 全新在 CW Laser 與 PD 均有供應能力,受惠 OFC2026 確認的 CW Laser 緊缺趨勢(定錨)。

- InP GaAs 磊晶基礎強,可同時支援 CW Laser(InP 基)與 PD(InP / GaAs 基),產品線完整度高(定錨)。

- 200G PD:5 月已開始出貨給美系客戶;台系客戶預計 H2 2026 接續出貨。

- CW Laser:原有客戶基礎上,新增一位具潛力台系客戶(2026-06-25)。

- EML Base EPI:新增兩位客戶(客戶自行提供基板),業務擴展中。

- 預期未來幾季磷化銦基板供應改善後,高毛利光電子業務占比有望達 3 成以上。

EPS 記錄

| 年度 | EPS(調整後,元) | 稅後純益(百萬元) | YoY | 備註 |

|---|---|---|---|---|

| 2022 | 2.95 | 545 | -36.3% | |

| 2023 | 2.44 | 450 | -17.4% | |

| 2024 | 3.63 | 671 | +49.1% | |

| 2025 | 2.96 | 548 | -18.4% |

來源:報告_CTBC_全新2455_20260625(2026-06-25)

EPS 預估

| 年度 | 中信證券 EPS(報告日:2026-06-25) | 市場共識 EPS | 備註 |

|---|---|---|---|

| 2026F | 5.62 | 5.39 | YoY +89.7%;光電子占比提升 + 漲價驅動 |

| 2027F | 9.85 | 9.04 | YoY +75.2%;磷化銦基板供應持續改善 + 光電子放量 |

來源:報告_CTBC_全新2455_20260625(中信投顧,estimate,信心 中)

月營收追蹤

| 月份 | 營收(億元) | MoM | YoY | 備註 |

|---|---|---|---|---|

| 2026-04 | 3.19 | +2.36% | +37.75% | 磷化銦基板受管制,以德日系第二/三供應商支撐,月營收約 3 億水準 |

| 2026-05 | 3.21 | +0.69% | +46.51% | 同上;光電子營收約近 1 億,整體光電子占比約 26% |

預期 7 月起因磷化銦基板管制鬆綁而顯著成長(來源:報告_CTBC_全新2455_20260625)

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 前次目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| 中信證券 | 2026-06-25 | 買進 | NT$473 | NT$380 | 2027E EPS × 48x PER | 報告_CTBC_全新2455_20260625 |

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2025-27F | InP 材料需求高成長 | 供需 | ⭐⭐ | 野村預期光通訊與 CPO 帶動上游材料需求 |

| 2026F 起 | InP-Based Lasers 列為 CAGR >20% 技術主題 | 產業成長 | ⭐⭐ | VPEC 列入主要受益廠名單 |

| 2026-04 | GaAs 產品第一次調漲(雙位數以上) | 漲價 | ⭐⭐⭐ | 因應上游基板及原物料成本 |

| 2026-05 | 磷化銦基板出口許可取得;200G PD 開始出貨給美系客戶 | 放量 | ⭐⭐⭐ | 基板出口許可於 5 月通過 |

| 2026-06 | GaAs / InP 第二次調漲(雙位數以上);取得數千片磷化銦基板 | 漲價 / 原料 | ⭐⭐⭐ | CW Laser 新增具潛力台系客戶;EML Base EPI 新增兩位客戶 |

| 2026H2 | 台系客戶 200G PD 接續出貨 | 放量 | ⭐⭐ | 中信報告 2026-06-25 |

| 2026H2~2027 | 光電子業務占比目標達 3 成以上 | 結構轉型 | ⭐⭐ | 管理層展望;目前約 26% |

| 2026Q3 起 | 磷化銦基板管制持續鬆綁,營收加速(7 月起) | 放量 | ⭐⭐ | 中信預估 3Q26F 營收 12.47 億(QoQ+20.2%) |

| 2026H2 | CW Laser / PD 客戶認證推進(定錨) | 驗證 | ⭐⭐ | 定錨:全新雙料號供應確認 |

| 2027 | CW Laser / PD 量產推進(定錨) | 放量 | ⭐⭐ | 定錨:量產可能落在 2027 |

| 2028F 起 | 產業新增供給可能使成長趨緩 | 供需 | ⭐ | 野村提醒中國供應商擴產是重要變數 |

→ 跨公司比較詳見 供應鏈_光通訊

觀察指標

| 指標 | 觀察重點 |

|---|---|

| 磷化銦基板每季取得量 | 能否持續從中國取得許可,決定 7 月起營收加速幅度;每季是否擴大 |

| 光電子業務營收占比 | 是否從約 26% 提升至 30%+ 以上(高毛利驅動整體毛利率攀高) |

| 毛利率趨勢 | 逐季走高目標:1Q26 38.1% → 2Q26F 41.6% → 3Q26F 42.5% → 4Q26F 43.2% |

| CW Laser / EML 客戶數 | 新台系 CW Laser 客戶推進情況;EML Base EPI 兩位新客戶認證節奏 |

| 200G PD 出貨節奏 | 美系客戶已 5 月出貨;台系客戶 H2 能否如期接續 |

| GaAs / InP 產品報價 | 4 月、6 月各漲一次(均超雙位數),下半年是否有第三次調漲空間 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 磷化銦基板出口許可 5 月通過,6 月取得數千片,可支撐一季以上需求 | fact | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 高 |

| GaAs / InP 產品 4 月、6 月各調漲一次,兩次幅度均超雙位數 | fact | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 高 |

| 200G PD 已於 5 月開始出貨給美系客戶;台系客戶 H2 2026 接續 | fact | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 高 |

| CW Laser 除原有客戶外,新增一位具潛力台系客戶 | fact | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 高 |

| EML Base EPI 新增兩位客戶(客戶自行提供基板) | fact | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 高 |

| 光電子業務營收占比預期達 3 成以上 | estimate | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 中高(管理層展望) |

| 7 月起營收有望顯著成長(管制鬆綁帶動) | estimate | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 中(取決於基板持續取得) |

| 2026F EPS 5.62 元,2027F EPS 9.85 元 | estimate | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 中(中信投顧預估) |

| 全新在磊晶代工擁有領導市場地位及優秀良率 | analyst | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 高 |

| EML 與 CW Laser 市佔率有望於明年(2027)持續擴大 | analyst | 報告_CTBC_全新2455_20260625 | 2026-06-25 | 中高 |

供應鏈位置

- 所屬供應鏈:供應鏈_光通訊

- 相關技術:技術_GaAs砷化鎵、技術_InP磷化銦、技術_SiPh、技術_光通雷射元件

- 角色:上游磊晶供應商

- 下游 / 中游連結:8086_宏捷科(櫃)(GaAs 晶圓代工,向上游磊晶廠採購 GaAs 磊晶片)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 8086_宏捷科(櫃) | 下游 / 中游代工 | 宏捷科頁面已列全新為 GaAs 磊晶片供應來源,本文補回連結形成雙向關係 |

| 3105_穩懋(櫃) | III-V foundry / 中游代工 | 穩懋 2026/05/26 call memo 顯示其從 6 吋 GaAs foundry 延伸到 InP / PD / CW Laser wafer process,與全新的上游磊晶定位形成台灣光通訊 III-V 分工 |

風險與注意事項

- PA 出貨不如預期:GaAs 既有業務受手機 PA / VCSEL 景氣影響,中信列為首要風險。

- 資料中心需求不如預期:光電子業務(CW Laser / PD / EML)成長取決於 AI 資料中心光通訊需求持續。

- 磷化銦基板供應持續性:雖 6 月初步取得,但若後續中國許可間歇發放,將壓縮光電子規模提升節奏。

- 中國供應商擴產(野村提醒):2028F 起產業新增供給可能使成長趨緩,全新需在此前確立市佔地位。

- 估值偏高:中信目標價 473 元基於 2027E EPS × 48x PER,現股價(397)已在 45X PER 附近,對估值假設敏感。

來源

- memo_光通雷射元件供應鏈_20260509,2026-05-09(使用者整理)

- 260521_nmr_semi-renaissance,野村,2026-05-21

- 報告_CTBC_全新2455_20260625,中信證券,2026-06-25(買進,TP NT$473,EPS 2026F 5.62 / 2027F 9.85)

- 技術_InP磷化銦

- 技術_SiPh

- 技術_光通雷射元件

- 分析_AI光互連百億美元押注_20260525

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;CW Laser / PD