問題背景

Goldman Sachs 2026-04-17 發布 Global Tech 旗艦深度報告 《Optical Networking — The next mega trend in AI infrastructure》(redacted 版,34 頁),系統性拆解 AI 機櫃從 scale-out 走向 scale-up 過程中,光連結(pluggable 光模組、CPO、銅纜、PCB midplane)的金額含量與 TAM 變化。本頁沉澱其投資 thesis、量化數據與台股供應鏈映射(台股對應為 vault 推論,標示信心水準)。

查詢結果

一句話 thesis

AI 基礎設施的下一個 mega trend 是「光網路」:當運算單元(computing unit)從 GB300 NVL72 邁向 Rubin Ultra NVL576,光連結金額含量出現 scale-out 16× / scale-up 45× 的跳升,整體光學 TAM 解鎖至 US$154bn,其中 CPO 佔 US$91bn(59%)、scale-up 佔 US$106bn(69%)。

關鍵發現

- 根據 Optical Networking 光通 (大文章) _gs(GS,2026-04-17):

- 單一運算單元的光連結金額含量自 GB300 NVL72 的 US$15k 升至 Rubin Ultra NVL576 的 US$84k;scale-out / scale-up 金額含量分別放大 16× / 45×。

- 光模組 / 光引擎的可服務市場自 scale-out 擴張到 scale-up 為 13× 放大。

- 即使 CPO 滲透率僅 29%,pluggable 光模組(以 1.67 倍等效計)在 scale-out 的單運算單元用量仍由 GB300 NVL72 的 216 顆增至 Rubin Ultra NVL576 的 2.5k 顆,價值市場放大 10×。

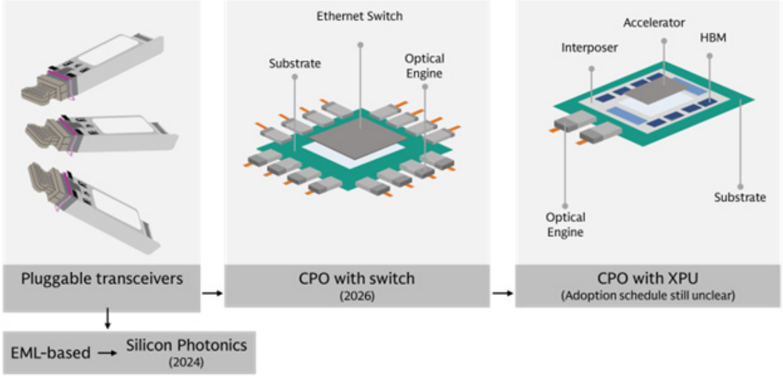

- CPO 於 2026 年隨 switch 端正式啟動;技術演進路徑為 Pluggable → OBO/NPO → CPO → OEIC(光電整合電路)。

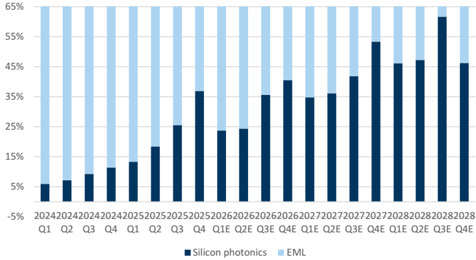

- 矽光子(SiPh)成本優勢:800G SiPh BoM 省 26% + 售價低 15%;1.6T SiPh BoM 省 32% + 售價低 20%;SiPh 在 datacom 滲透率自 ~5%(2024Q1)升至 40–60%(4Q26E)、最高至 ~58%(2028Q4E)。

- 光源(CW Laser)為瓶頸:受 InP 基板供給限制,供需 2025「非常吃緊」→ 2027「吃緊」→ 2028「平衡」;Lumentum 為主要擴產者。

投資重點 memo

| 重點 | 投資含義 | 相關標的(台股映射為 vault 推論) | 信心 |

|---|---|---|---|

| 光學 TAM 解鎖至 US$154bn、scale-up 佔 69% | 光連結為 AI 機櫃下一條結構性成長主線 | 供應鏈_光通訊 | 高 |

| CPO 2026 隨 switch 啟動、佔 TAM 59% | CPO 光引擎 / FAU / SiPh / 先進封裝鏈受惠 | 供應鏈_CPO_D-FAU、技術_CPO、2330_台積電(市)(COUPE/SoIC) | 高 |

| SiPh BoM 與售價雙重優勢、滲透率拉升 | SiPh 模組與其矽光子代工 / 雷射 / PD 鏈受惠 | 技術_矽光子、3105_穩懋(櫃)、2455_全新(市)、4991_環宇-KY(市) | 中高 |

| CW Laser 光源吃緊至 2027 | 高功率 CW Laser / EML / InP 晶圓供需緊、具漲價與卡位價值 | 2455_全新(市)、4991_環宇-KY(市) | 中 |

| pluggable 光模組 scale-out 用量 10× | 800G→1.6T 光模組與上游元件量價齊揚 | 台系光模組 / 元件廠(供應鏈_光通訊) | 中高 |

| PCB midplane 取代部分銅纜 / 進 scale-up | 高速 PCB / 高階 CCL 受惠(Rubin Ultra midplane 版本) | 3037_欣興(市)、4958_臻鼎科技(市)、2383_台光電(市) | 中高 |

| OCS(光電路交換)導入 spine/DCI | 全光網路新環節,台廠關注交換器 / NIC 布局 | 2345_智邦(市)、啟碁 | 中 |

Insight 結論

| 結論 | 投資含義 | 信心 |

|---|---|---|

| 光連結金額含量隨 scale-up 跳升(16×/45×),是比「出貨量增加」更強的價值放大 | 高速率滲透(800G→1.6T→3.2T)驅動 ASP 與整體產值,量價齊揚 | 高 |

| CPO 與 pluggable 並存非互斥(CPO 佔 scale-out 29% 滲透下,pluggable 仍 10× 成長) | 不必押單一路線;光引擎 / SiPh / 光源為跨路線共同受惠環節 | 中高 |

| 光源(CW Laser/InP)是全鏈瓶頸 | 光源與化合物半導體鏈具供需卡位與漲價彈性 | 中 |

| GS 報告為全球視角,未直接點名多數台廠 | 台股映射屬 vault 推論,須以個股法說 / 在地報告交叉驗證 | — |

數據彙整

| 項目 | 數值 | 來源 | 日期 |

|---|---|---|---|

| 光學 TAM 解鎖(9×) | US$154bn | GS Exhibit 7/10 | 2026-04-17 |

| scale-up 佔 TAM | 69%(US$106bn) | GS | 2026-04-17 |

| CPO 佔 TAM | 59%(US$91bn,CPO 滲透 29% 假設) | GS | 2026-04-17 |

| 單運算單元光含量 | US$15k(GB300 NVL72)→ US$84k(Rubin Ultra NVL576) | GS Exhibit 5 | 2026-04-17 |

| scale-out / scale-up 金額放大 | 16× / 45× | GS | 2026-04-17 |

| pluggable 光模組單運算單元用量 | 216 顆 → 2.5k 顆(1.67 等效) | GS | 2026-04-17 |

| CPO TAM(2026-28E) | ~US$97bn | GS Exhibit 10 | 2026-04-17 |

| scale-out CPO switch 需求(2028E) | ~110k 台 | GS Exhibit 11 | 2026-04-17 |

| SiPh BoM / 售價優勢 | 800G:BoM -26% / 價 -15%;1.6T:BoM -32% / 價 -20% | GS Exhibit 28/30 | 2026-04-17 |

| SiPh datacom 滲透率 | ~5%(2024Q1)→ 40–60%(4Q26E)→ ~58%(4Q28E) | GS Exhibit 26 | 2026-04-17 |

| 速率路線圖 | 800G 主流 2025-26 → 1.6T 放量 2027 → 3.2T 後續 | GS Exhibit 17 | 2026-04-17 |

| 光源供給 | 2025 非常吃緊 → 2027 吃緊 → 2028 平衡 | GS Exhibit 34 | 2026-04-17 |

CPO 主要玩家進度(GS Exhibit 20)

| 廠商 | 產品 / 進度 |

|---|---|

| Nvidia | Quantum-X Photonics(InfiniBand)、Spectrum-X Photonics(Ethernet)CPO switch,量產 2H26 |

| Broadcom | Tomahawk 5「Bailly」、Tomahawk 6「Davisson」(102.4T)CPO,2026 量產推進 |

| Marvell | CPO 版交換器規劃,2027 |

| Renesas / Mediatek | 切入 CPO 相關 |

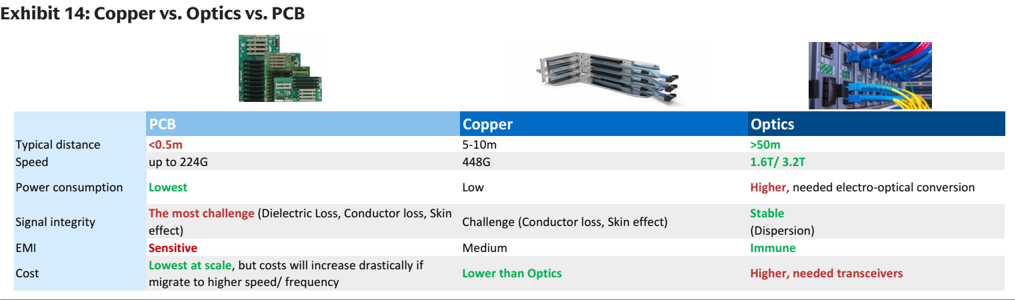

連結技術選擇(PCB vs Copper vs Optics,GS Exhibit 14)

| 維度 | PCB | Copper(DAC/ACC/AEC) | Optics(ADC / 光模組) |

|---|---|---|---|

| 典型距離 | < 0.5m | 5–10m | > 50m |

| 速率 | 至 224G | 448G | 1.6T / 3.2T |

| 功耗 | 最低 | 低 | 較高(需光電轉換) |

| 訊號完整性 | 最具挑戰(介電/導體損耗、集膚效應) | 有挑戰 | 穩定 |

| 成本 | 規模下最低,但高速遷移成本陡升 | 低於光學 | 較高(需收發器) |

scale-up(機櫃內)以 copper / PCB midplane 為主;scale-out(跨機櫃)以光學為主。OCS 則用於 spine / DCI 等更遠層級。

光源雷射選擇(GS Exhibit 36)

| 維度 | SiPh + CW Laser | VCSEL | MicroLED |

|---|---|---|---|

| 能效 | 較低 | 高 | 高 |

| 有效距離 | > 1km | < 100m | < 20m |

| 延遲 | 低–中 | 低–中 | 低 |

| 每 bit 成本 | 中 | 低 | 低 |

| 技術成熟度 | 高 | 高 | 低 |

BoM 成本拆解(GS 原始估算,US$)

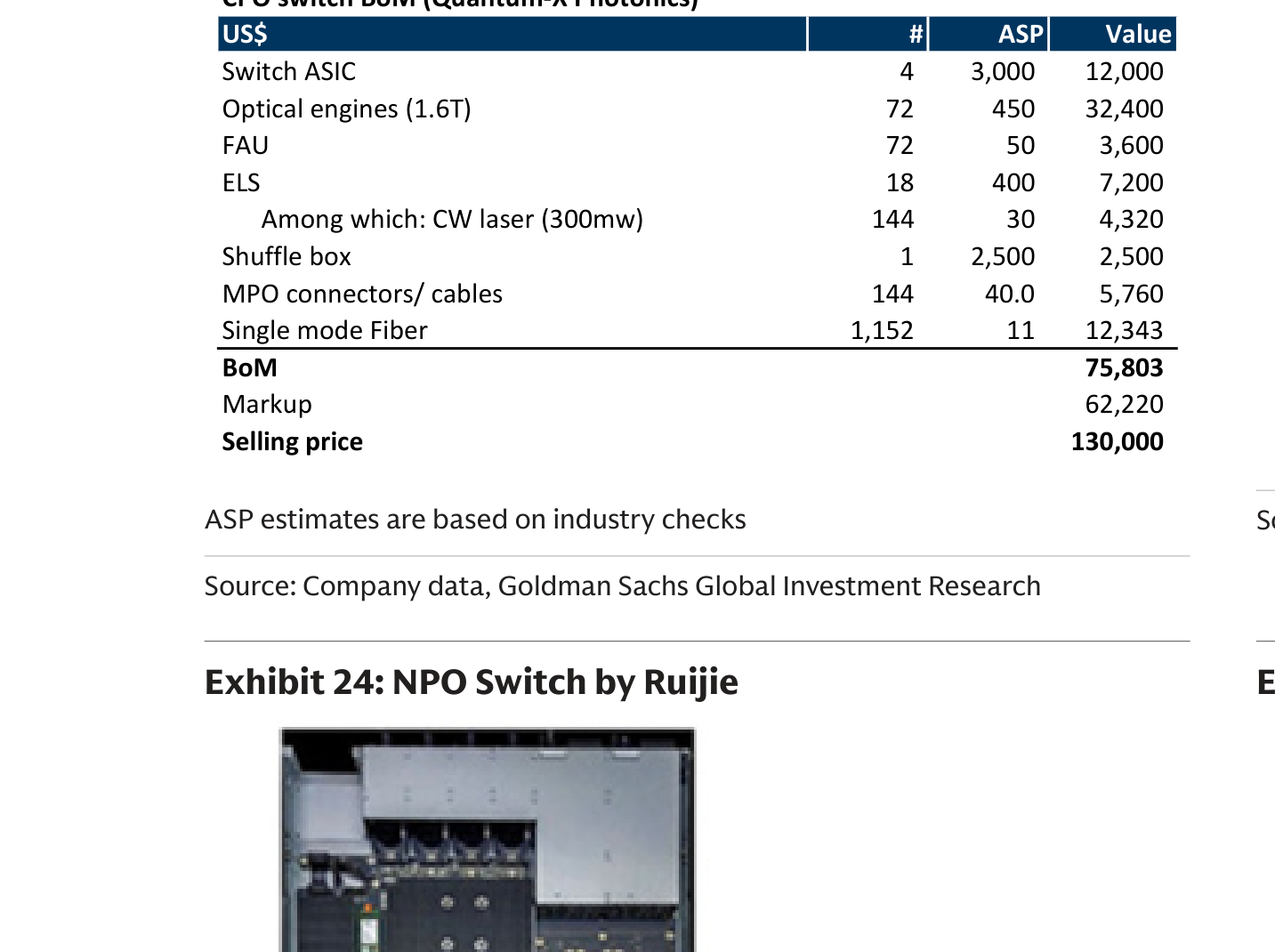

Exhibit 22 — CPO Switch BoM(Quantum-X Photonics)

| 元件 | 數量 | ASP | 金額 |

|---|---|---|---|

| Switch ASIC | 4 | 3,000 | 12,000 |

| Optical engines(1.6T) | 72 | 450 | 32,400 |

| FAU | 72 | 50 | 3,600 |

| ELS(外部光源) | 18 | 400 | 7,200 |

| └ 其中 CW laser(300mw) | 144 | 30 | 4,320 |

| Shuffle box | 1 | 2,500 | 2,500 |

| MPO connectors / cables | 144 | 40.0 | 5,760 |

| Single mode Fiber | 1,152 | 11 | 12,343 |

| BoM 合計 | 75,803 | ||

| Markup | 62,220 | ||

| 售價 | 130,000 |

光引擎(Optical engines, 1.6T)佔單台 CPO 交換器 BoM 最大宗(US$32,400,約 43%),其次為單模光纖(US$12,343)與 Switch ASIC(US$12,000);光引擎 + FAU + ELS + CW laser 合計即光學相關環節,是 CPO 價值集中所在。

圖說:Exhibit 22 — CPO 交換器 BoM(Quantum-X Photonics),BoM US$75,803 / 售價 US$130,000。(GS,2026-04-17)

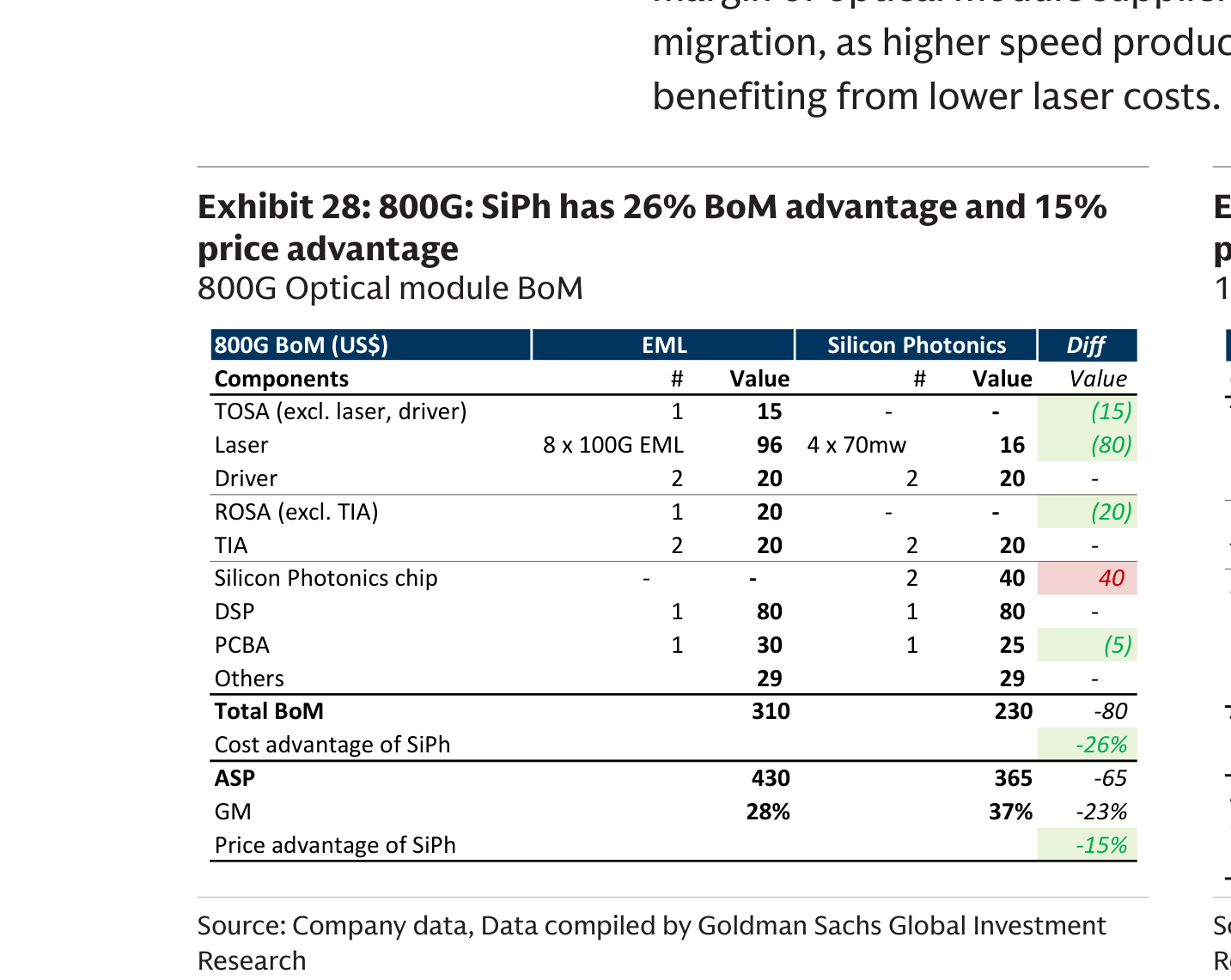

Exhibit 28 — 800G 光模組 BoM:SiPh 較 EML 省 26%(售價低 15%)

| 元件 | EML 數量 | EML 金額 | SiPh 數量 | SiPh 金額 | 差異 |

|---|---|---|---|---|---|

| TOSA(不含雷射/driver) | 1 | 15 | — | — | (15) |

| Laser | 8×100G EML | 96 | 4×70mw | 16 | (80) |

| Driver | 2 | 20 | 2 | 20 | — |

| ROSA(不含 TIA) | 1 | 20 | — | — | (20) |

| TIA | 2 | 20 | 2 | 20 | — |

| Silicon Photonics chip | — | — | 2 | 40 | +40 |

| DSP | 1 | 80 | 1 | 80 | — |

| PCBA | 1 | 30 | 1 | 25 | (5) |

| Others | 29 | 29 | — | ||

| Total BoM | 310 | 230 | −26% | ||

| ASP | 430 | 365 | |||

| GM | 28% | 37% | |||

| 售價優勢 | −15% |

圖說:Exhibit 28 — 800G 光模組 BoM,SiPh(US$230)vs EML(US$310),SiPh 省 26%。(GS,2026-04-17)

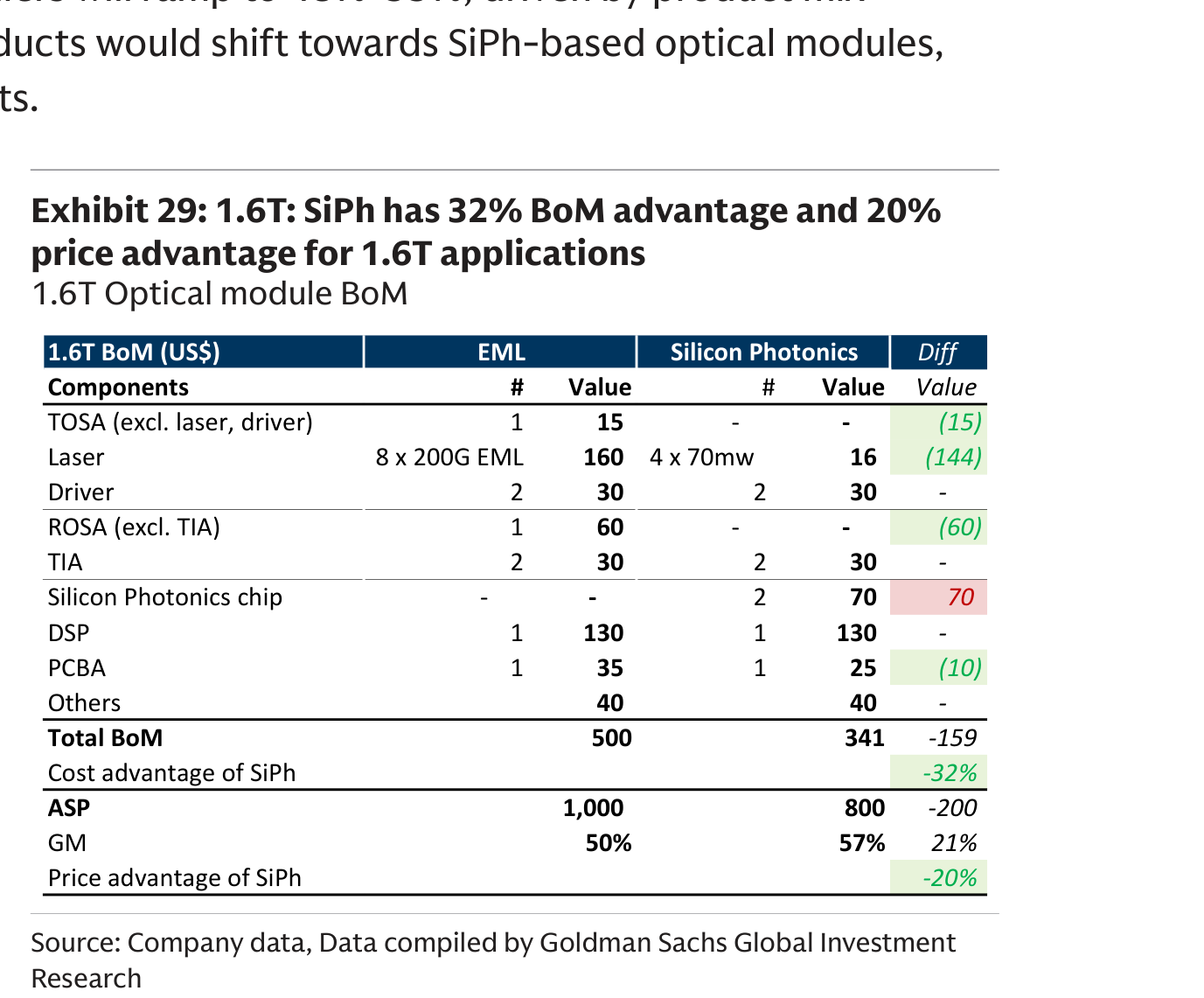

Exhibit 30 — 1.6T 光模組 BoM:SiPh 較 EML 省 32%(售價低 20%)

| 元件 | EML 數量 | EML 金額 | SiPh 數量 | SiPh 金額 | 差異 |

|---|---|---|---|---|---|

| TOSA(不含雷射/driver) | 1 | 15 | — | — | (15) |

| Laser | 8×200G EML | 160 | 4×70mw | 16 | (144) |

| Driver | 2 | 30 | 2 | 30 | — |

| ROSA(不含 TIA) | 1 | 60 | — | — | (60) |

| TIA | 2 | 30 | 2 | 30 | — |

| Silicon Photonics chip | — | — | 2 | 70 | +70 |

| DSP | 1 | 130 | 1 | 130 | — |

| PCBA | 1 | 35 | 1 | 25 | (10) |

| Others | 40 | 40 | — | ||

| Total BoM | 500 | 341 | −32% | ||

| ASP | 1,000 | 800 | |||

| GM | 50% | 57% | |||

| 售價優勢 | −20% |

圖說:Exhibit 30 — 1.6T 光模組 BoM,SiPh(US$341)vs EML(US$500),SiPh 省 32%。(GS,2026-04-17)

BoM insight:SiPh 成本優勢隨速率放大

SiPh 對 EML 的 BoM 優勢由 800G 的 −26% 擴大到 1.6T 的 −32%,主因 EML 雷射在 1.6T 採 8×200G EML(US$160)成本暴增,而 SiPh 改用 4×70mw CW laser(US$16)大幅降本(差 US$144)。速率越高,SiPh 取代 EML 的經濟誘因越強,呼應 Exhibit 26 矽光子滲透率自 5% 升至 ~58% 的趨勢。光引擎 / CW laser / SiPh PIC 為價值集中與成長最快環節。

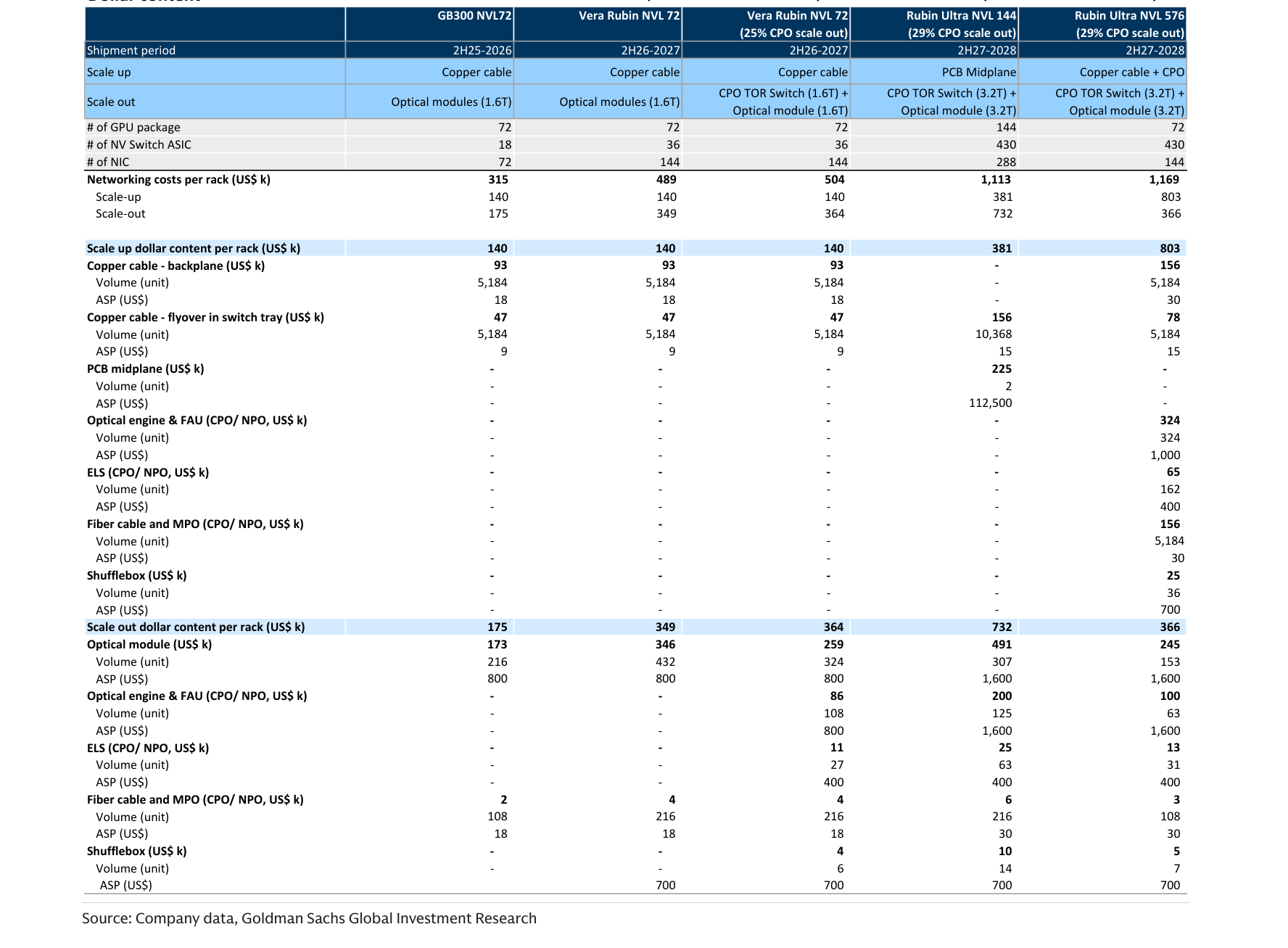

Exhibit 6 — 每機櫃 Dollar content 逐格拆解(GB300 / Vera Rubin / Rubin Ultra)

來源原圖標題為 Exhibit 6: Dollar content per rack;Volume 假設取自 spec table(Exhibit 5),ASP 假設取自 spec table 與 GS 產業查證。單位除另註皆為 US$k;「–」表該配置無此環節。

機櫃配置與 networking cost 總表

| 項目 | GB300 NVL72 | Vera Rubin Spec A(NVL72) | Vera Rubin Spec B(NVL72, 25% CPO) | Rubin Ultra Spec A(NVL144, 29% CPO) | Rubin Ultra Spec B(NVL576, 29% CPO) |

|---|---|---|---|---|---|

| 出貨期 | 2H25-2026 | 2H26-2027 | 2H26-2027 | 2H27-2028 | 2H27-2028 |

| Scale-up 配置 | Copper cable | Copper cable | Copper cable | PCB Midplane | Copper cable + CPO |

| Scale-out 配置 | Optical modules (1.6T) | Optical modules (1.6T) | CPO TOR Switch (1.6T) + Optical module (1.6T) | CPO TOR Switch (3.2T) + Optical module (3.2T) | CPO TOR Switch (3.2T) + Optical module (3.2T) |

| # GPU package | 72 | 72 | 72 | 144 | 72 |

| # NV Switch ASIC | 18 | 36 | 36 | 430 | 430 |

| # NIC | 72 | 144 | 144 | 288 | 144 |

| Networking cost / rack(US$k) | 315 | 489 | 504 | 1,113 | 1,169 |

| — Scale-up | 140 | 140 | 140 | 381 | 803 |

| — Scale-out | 175 | 349 | 364 | 732 | 366 |

Scale-up dollar content / rack 明細(US$k;括號為 vol / ASP)

| 環節 | GB300 NVL72 | VR Spec A | VR Spec B | RU Spec A | RU Spec B |

|---|---|---|---|---|---|

| Copper cable – backplane | 93(vol 5,184|ASP 18) | 93(vol 5,184|ASP 18) | 93(vol 5,184|ASP 18) | – | 156(vol 5,184|ASP 30) |

| Copper cable – flyover in switch tray | 47(vol 5,184|ASP 9) | 47(vol 5,184|ASP 9) | 47(vol 5,184|ASP 9) | 156(vol 10,368|ASP 15) | 78(vol 5,184|ASP 15) |

| PCB midplane | – | – | – | 225(vol 2|ASP 112,500) | – |

| Optical engine & FAU(CPO/NPO) | – | – | – | – | 324(vol 324|ASP 1,000) |

| ELS(CPO/NPO) | – | – | – | – | 65(vol 162|ASP 400) |

| Fiber cable and MPO(CPO/NPO) | – | – | – | – | 156(vol 5,184|ASP 30) |

| Shufflebox | – | – | – | – | 25(vol 36|ASP 700) |

| Scale-up content / rack | 140 | 140 | 140 | 381 | 803 |

Scale-out dollar content / rack 明細(US$k;括號為 vol / ASP)

| 環節 | GB300 NVL72 | VR Spec A | VR Spec B | RU Spec A | RU Spec B |

|---|---|---|---|---|---|

| Optical module | 173(vol 216|ASP 800) | 346(vol 432|ASP 800) | 259(vol 324|ASP 800) | 491(vol 307|ASP 1,600) | 245(vol 153|ASP 1,600) |

| Optical engine & FAU(CPO/NPO) | – | – | 86(vol 108|ASP 800) | 200(vol 125|ASP 1,600) | 100(vol 63|ASP 1,600) |

| ELS(CPO/NPO) | – | – | 11(vol 27|ASP 400) | 25(vol 63|ASP 400) | 13(vol 31|ASP 400) |

| Fiber cable and MPO(CPO/NPO) | 2(vol 108|ASP 18) | 4(vol 216|ASP 18) | 4(vol 216|ASP 18) | 6(vol 216|ASP 30) | 3(vol 108|ASP 30) |

| Shufflebox | – | – | 4(vol 6|ASP 700) | 10(vol 14|ASP 700) | 5(vol 7|ASP 700) |

| Scale-out content / rack | 175 | 349 | 364 | 732 | 366 |

Exhibit 6 insight:CPO 與 PCB midplane 的價值躍升

每機櫃 networking cost 由 GB300 NVL72 的 US$315k 一路升至 Rubin Ultra NVL576 的 US$1,169k(3.7×)。三個結構性訊號:(1)Scale-out 光含量隨速率與量翻倍——光模組 ASP 由 1.6T 的 US$800 跳至 3.2T 的 US$1,600,VR→RU 帶動 scale-out 由 US$175k 升至 US$732k;(2)CPO scale-out 環節(optical engine & FAU / ELS / shufflebox)自 Vera Rubin Spec B(25% CPO)起才出現非零值,是 CPO 滲透的直接證據;(3)Rubin Ultra Spec A 改採 PCB midplane 取代銅纜背板(US$225k、ASP 高達 US$112,500 ×2),而 Spec B 的 scale-up 進一步納入 CPO(optical engine & FAU US$324k + ELS + fiber + shufflebox),使 scale-up content 由 US$140k 暴增至 US$803k。對映 headline「單運算單元光含量 US$15k→US$84k」的跳升路徑。

圖說:Exhibit 6 — 每機櫃 Dollar content 拆解(GB300 / Vera Rubin / Rubin Ultra),networking cost US$315k → US$1,169k。(GS,2026-04-17)

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 光學 TAM 解鎖至 US$154bn、CPO 佔 59% | estimate | Optical Networking 光通 (大文章) _gs | 2026-04-17 | 中高 |

| 單運算單元光含量 US$15k→US$84k | estimate | 同上 | 2026-04-17 | 中高 |

| SiPh 800G/1.6T BoM 省 26%/32% | estimate | 同上 | 2026-04-17 | 中 |

| CW Laser 光源吃緊至 2027 | estimate | 同上 | 2026-04-17 | 中 |

| CPO 隨 switch 2026 啟動、Nvidia 2H26 量產 | estimate | 同上 | 2026-04-17 | 中高 |

圖表

圖說:Exhibit 18 — 光學技術演進三階段:Pluggable transceivers(EML→SiPh, 2024)→ CPO with switch(2026)→ CPO with XPU(時程未明)。(GS,2026-04-17)

圖說:Exhibit 19 — CPO 技術遷移階梯:Pluggable → OBO/NPO(板上/近封裝光學)→ CPO(共封裝)→ OEIC(光電整合電路),光引擎逐步靠近 ASIC。(GS,2026-04-17)

圖說:Exhibit 26 — 矽光子(SiPh)在 datacom 市場滲透率,自 ~5%(2024Q1)升至 ~58%(2028Q4E),逐步替代 EML。(GS,2026-04-17)

圖說:Exhibit 14 — PCB vs Copper vs Optics 連結方案比較(距離、速率、功耗、訊號完整性、成本)。(GS,2026-04-17)

結論/投資觀點

光網路是 AI 基礎設施繼運算、記憶體、電源之後的下一條結構性主線:價值放大來自「高速率滲透 + scale-up 光學化」雙引擎,而非單純出貨量。投資含義——CPO 光引擎/FAU/SiPh 代工(2330_台積電(市) COUPE)、化合物半導體光源(3105_穩懋(櫃)/2455_全新(市)/4991_環宇-KY(市))、高速 PCB midplane/高階 CCL(3037_欣興(市)/4958_臻鼎科技(市)/2383_台光電(市))、連接器銅纜(3665_貿聯-KY(市))、OCS 交換(2345_智邦(市))為跨路線受惠環節。 信心水準:thesis 中高;台股個股映射 中(GS 全球報告未直接點名台廠,須個股驗證)。

待確認事項

- [ ] 以台廠法說 / 在地券商報告交叉驗證上述台股映射(光模組、CW Laser、PCB midplane 份額)

- [ ] 確認 Nvidia Quantum-X / Spectrum-X Photonics 量產時程與 CPO 滲透率假設(29%)的後續更新

- [ ] 追蹤 CW Laser / InP 光源實際供需拐點(2027「吃緊」是否如期改善)

- [ ] 比對 Optical Networking 光通 (大文章) _gs 與既有 供應鏈_光通訊、供應鏈_CPO_D-FAU 數據是否一致

來源引用

- Optical Networking 光通 (大文章) _gs(Goldman Sachs,Global Tech:Optical Networking — The next mega trend in AI infrastructure,2026-04-17)

- 相關供應鏈頁:供應鏈_光通訊、供應鏈_CPO_D-FAU、技術_CPO、技術_矽光子