基本資料

智邦科技(Accton Technology,TWSE: 2345)為台灣網通設備與交換器 ODM / JDM / OEM 廠,核心業務包含 open network platforms、bare metal switch、資料中心與企業網路設備。公司定位接近 whitebox / open networking system integrator,服務 hyperscaler、企業、電信與網通品牌客戶。

本頁新增 OCS(Optical Circuit Switch)觀察:OCS 是 AI data center 全光交換路線,與 CPO / pluggable 光模組並行。智邦的合理切入點不是光交換核心元件,而是 switch system ODM / JDM / OEM、open networking platform 與 hyperscaler 系統整合能力。此為使用者補充的供應鏈觀察,需後續以公司法說、客戶驗證或券商原文補強。

產品與應用

| 產品 / 服務 | 應用 | 供應鏈意義 |

|---|---|---|

| Ethernet switch / open network platform | Cloud / AI data center networking | AI scale-out 與前後端網路升級推動高速 switch 系統需求 |

| ODM / JDM / OEM service | 網通品牌、hyperscaler、企業網路 | 協助客戶從 switch 設計、驗證到量產 |

| Bare metal / SONiC ecosystem | Open networking | 與 cloud-scale open Ethernet stack 趨勢相關 |

| OCS system / optical switching platform(觀察) | AI data center 全光交換 | 若 OCS 走向系統化導入,智邦可作 switch ODM / system platform 端觀察 |

供應鏈位置

flowchart LR

A[Cloud / AI data center] --> B[Ethernet switch system]

B --> C[2345 智邦<br/>switch ODM / JDM / OEM]

D[8147 正淩<br/>QSFP112 / QSFP-DD / high-speed connector] --> C

E[Switch ASIC / optics / NOS ecosystem] --> C

F[OCS / Optical Circuit Switch<br/>使用者補充觀察] --> C

classDef customer fill:#fff3bf,stroke:#8a6d00,color:#111;

classDef system fill:#b2f2bb,stroke:#2b8a3e,color:#111;

classDef component fill:#ffd8a8,stroke:#d9480f,color:#111;

class A customer;

class B,C system;

class D,E component;

- 網路交換器(800G)+ AI 加速器模組 ODM/JDM 為雙主引擎

- Amazon Trainium 3 ASIC AI server card 為 2Q26 起的新增量驅動

- 光學解決方案(2027E 起)為第三成長動能,目前與潛在客戶洽談中

- AWS Trainium2e(26H1)/Trainium3(26Q2)/Trainium4(27H2)L6 組裝分工:智邦負責氣冷版本,6669_緯穎(市) 負責水冷版本(fact,報告_福邦_PCB產業2026H2_202607,2026-07)。

- Accton 交換機 18~20L HDI(800G/1.6T):CCL 供應商 2383_台光電(市)/Doosan/松下/6274_台燿(櫃);PCB 供應商 2368_金像電(市)、ISU(fact,同上)。

- Meta 資料中心 Leaf/Spine 交換機採用 Edgecore(即智邦白牌品牌)(fact,福邦,2026-07,表 25)。

圖片 / 架構圖

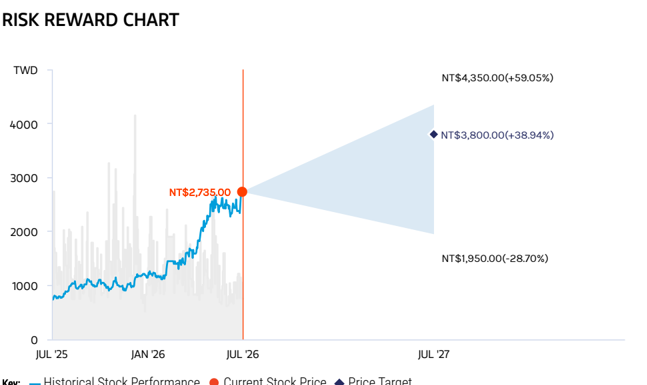

圖說:MS Risk Reward Chart(2026-07-05):現價 NT$2,735,目標 NT$3,800 (+38.94%),空頭 NT$1,950,多頭 NT$4,350。(來源:報告_MS_智邦_20260705,2026-07-05)

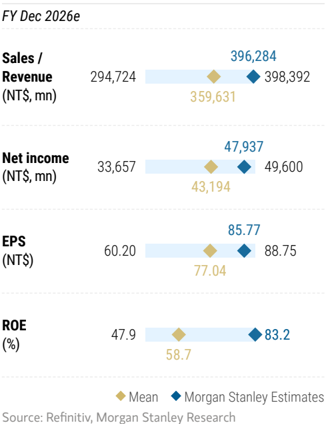

圖說:FY 2026E 估值比較:MS EPS NT$85.77 vs 市場均值 NT$77.04;MS Revenue/Net income/ROE 均高於共識。(來源:報告_MS_智邦_20260705,2026-07-05)

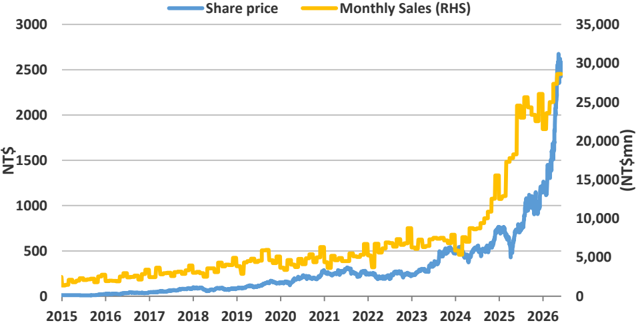

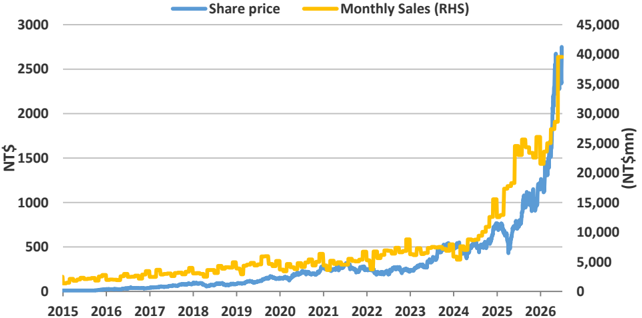

圖說:智邦月營收走勢與股價對比(2015-2026),2026 年以來 YoY 成長加速,5 月 +57% YoY,顯示 AI/800G 交換器超強需求動能。

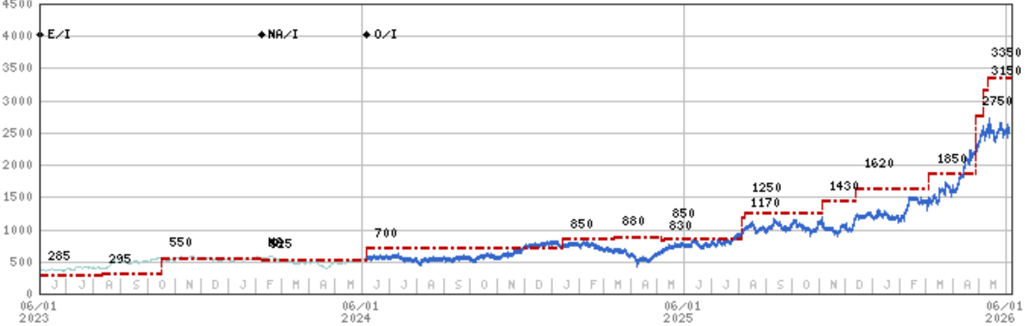

圖說:摩根士丹利智邦評等、目標價及財務摘要(2026-06-07),TP NT$3,350,Overweight Top Pick。

圖說:智邦月營收(單位 NT$mn,橘線 RHS)與股價(藍線 LHS)2015-2026 走勢圖,2026 年 6 月月營收衝至約 NT$40,000mn 創歷史新高。(來源:報告_MS_智邦_20260706,2026-07-06)

月營收追蹤

| 指標 | Morgan Stanley(2026-06-07) | 備註 |

|---|---|---|

| 5 月營收 | NT$28,623mn(MoM +5% / YoY +57%) | 2Q26 追蹤大致符合 MS 預期 |

| QTD 累計 | NT$83,911mn(QoQ +20% / YoY +38%) | 達 MS 預估值的 67% |

| QTD vs 市場一致預估 | 69% | 市場一致預估值 NT$81,092mn(QoQ +16% / YoY +34%) |

來源:260607_2345_智邦_ms_accton(Morgan Stanley,2026-06-07,Overweight Top Pick,TP NT3,350)。

| 指標 | Morgan Stanley(2026-07-05) | 備註 |

|---|---|---|

| 2Q26 追蹤 | QoQ +25-30%(前估 +20%) | 網路交換器出貨強勁 + AI 加速器模組提前起量 |

| 3Q26/4Q26 | 序列成長均可期 | 800G spec migration + 新 CSP 客戶持續加碼 |

來源:報告_MS_智邦_20260705(Morgan Stanley,2026-07-05,OW,TP NT$3,800)。

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-06 | NT$39,555mn | +38% | +61% | 創歷史新高;800G switch 主力+AI 加速器模組起量進入量產;2Q26 合計 NT$95,538mn(+36% QoQ / +58% YoY),超 Citi 估 9%、市場一致估 12%(報告_Citi_智邦_20260706;報告_MS_智邦_20260706,2026-07-06) |

成長動能/催化劑

網路交換器

- 800G 遷移加上新專案,動能持續(MS,2026-06-07)。

AI 加速器模組

- 2H26 配合主要客戶新機型量產而加速起量(MS,2026-06-07)。

- Amazon Trainium 3 ASIC AI server card 為 2Q26 起的新增量驅動(Daiwa,2026-06-08)。

光學解決方案

- 光學解決方案 2027 年開始貢獻營收,目前與潛在客戶洽談中,2028 年貢獻更為顯著(MS,2026-06-07)。

- CPO 相關技術:智邦積極開發 CPO 相關技術,為下一代交換器設計提供 value add(Daiwa,2026-07-01)。

2Q26 超預期與 800G 加速(2026-07-05)

MS 產業查核確認 2Q26 追蹤 QoQ +25-30%,高於原估 +20%,主因: - 800G 規格遷移加速:現有客戶更積極拉入 800G 網路交換器,配合次世代 ASIC server ramp - 新 CSP 客戶動能延續:新客戶仍有 2H26 新項目在管線 - AI 加速器模組提前起量:1H26 因型號轉換略慢,但 2Q26 末提前小幅起量,2H26 快速放大

MS 2026-07-05 主要觀察

- 2027 年起部分 CSP 加速轉向 ODM 直接模式(智邦受益);部分 CSP 可能早期採用 1.6T 交換器

- AI 加速器模組:客戶積極提前出貨,可能帶動今年下半年追加訂單

- PT NT$3,350 → NT$3,800(33x 2027 P/E,PEG 0.7x)

Trainium 3 量產帶動下一波動能(2026-07-01)

- Amazon Trainium 3 6 月起量產,成為整條供應鏈關鍵觸媒;Daiwa 上修 Amazon Trainium 2027 出貨預估 2.6m → 3.2m(+25%),反映高成本環境下 hyperscaler 更聚焦 ASIC AI server。

- 產能:2026 桃園、竹北廠產能增 30-50%(原估 30%);2027 續於美國、馬來西亞、越南(第三期)擴產,因應 switch 與 AI card 雙需求。

- 長期成長引擎:第一客戶下一代 scale-up switch(T4)→ 2H27-2028 新驅動;第二客戶 AI card 業務與潛在 scale-up switch。

- L11 滲透:進一步切入 L11 層級(除記憶體、電源、rail kit 外多數 value 可自供),為 2027 後機會;毛利率稀釋疑慮不大。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 8147_正淩(櫃) | 上游供應商 | 使用者供應鏈觀察指出正淩是智邦供應商,供應高速連接器相關產品;需以客戶 / 公司公開資料補強細項 |

| 6285_啟碁(市) | OCS / 網通同題材 | 啟碁由低軌衛星地面設備延伸到 800G switch / 潛在 OCS;智邦偏資料中心 switch system ODM |

| 2301_光寶科(市) | OCS power / system 配套觀察 | 光寶科偏 AI data center 電源與 power shelf;若 OCS 系統放量,可作電源配套觀察 |

| 6669_緯穎(市) | AWS Trainium 組裝分工 | Trainium2e/3/4 L6 組裝:智邦負責氣冷版本、緯穎負責水冷版本(福邦,2026-07) |

| 2368_金像電(市) | Accton 交換機 PCB 供應商 | 18~20L HDI(800G/1.6T)PCB 供應商之一,與 ISU 並列(福邦,2026-07) |

| 2383_台光電(市) | Accton 交換機 CCL 供應商 | 18~20L HDI(800G/1.6T)CCL 供應商之一,與 Doosan/松下/台燿並列(福邦,2026-07) |

| 6274_台燿(櫃) | Accton 交換機 CCL 供應商 | 18~20L HDI(800G/1.6T)CCL 供應商之一(福邦,2026-07) |

EPS 預估

| 年度 | MS(2026-06-07) | MS(2026-07-05) | Daiwa(2026-07-01) | 市場一致 | 備註 |

|---|---|---|---|---|---|

| 2025A | 47.13 | 47.13 | — | 45.42 | |

| 2026E | 75.77 | 85.77 | 80.48 | 71.83 | MS 上修 +13% |

| 2027E | 100.77 | 115.77 | 111.85 | 103.96 | |

| 2028E | 128.77 | 145.77 | 154.40 | 145.91 |

來源:MS(0607)— 260607_2345_智邦_ms_accton,estimate,信心:高;MS(0705)— 報告_MS_智邦_20260705,2026-07-05,estimate,信心:高;Daiwa — 260701_2345_智邦_daiwa_accton,2026-07-01,estimate,信心:高(上修 26-28E EPS +11~22%)。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Daiwa(2026-07-01) | Amazon Trainium 3 6 月量產 → 供應鏈上修 → 營收/EPS 上修 | Amazon Trainium 2027 出貨預估上修 2.6m → 3.2m(+25%);2026 桃園、竹北廠產能增 30-50%(原估 30%);2Q26/3Q26 營收上修至 NT$87bn/107bn(前 83bn/91bn);GM 2026/27/28E 19.3%/18.9%/18.6% | EPS 2026/27/28E 上修至 NT$80.48/111.85/154.40,較 Bloomberg 一致預估高 1-6%;TP NT$3,222 → NT$3,666(+37.8% 上行空間),35x 1 年期 forward EPS(PEG 0.71,25-28E EPS CAGR 49%) |

| Morgan Stanley(2026-07-05) | 2Q26 月銷追蹤 + 800G 遷移供應鏈查核 + AI 加速器模組提前起量 → EPS 上修 → PT 重設 | 2Q26 revenue 追蹤 QoQ +25-30%(前估 +20%);800G 規格遷移比預期更積極;AI 加速器模組 2Q26 末提前起量;2027 CSP 加速轉 ODM 直接模式;估值 33x 2027 P/E(PEG 0.7x) | EPS 2025-28E 全線上修至 47.13/85.77/115.77/145.77;PT NT$3,350 → NT$3,800,維持 OW |

| 花旗(2026-07-06) | 6 月實際月銷確認 + AI accelerator ramp 啟動 → 維持評等 | 6 月 NT$39.6bn +61% YoY;2Q26 NT$95.5bn 超 Citi/市場一致 9%/12%;800G switch 主力 + AI accelerator 起量;2H26 momentum 持續;顧客多元化支撐 | TP NT$3,500(33x 4Q26-3Q27E rolling EPS);維持 Buy |

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 現價(報告日) | 上行空間 | 備註 |

|---|---|---|---|---|---|---|

| Morgan Stanley | 2026-06-07 | Overweight(Top Pick) | NT$3,350 | NT$2,490 | +35% | 800G migration + AI accelerator module + optical solutions |

| Daiwa | 2026-07-01 | Buy (1) | NT$3,666(前 3,222) | NT$2,660 | +37.8% | 35x 1-year forward EPS(PEG 0.71,25-28E EPS CAGR 49%);Trainium3 量產在即。來源 260701_2345_智邦_daiwa_accton |

| Morgan Stanley | 2026-07-05 | Overweight(Top Pick) | NT$3,800(前 3,350) | NT$2,735 | +38.9% | 33x 2027 P/E(PEG 0.7x);2Q26 追蹤 +25-30% QoQ;800G + AI acc module 加速。來源 報告_MS_智邦_20260705 |

| 花旗(Citi) | 2026-07-06 | Buy | NT$3,500 | NT$2,645 | +32.3% | 33x 4Q26-3Q27E rolling EPS;歷史 PE 上緣;顧客多元化 + AI accelerator ramp + ROE 上升。來源 報告_Citi_智邦_20260706 |

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2026-06-07 | 5 月營收 NT$28,623mn(MoM +5% / YoY +57%);QTD 2Q26 達 MSe 67%;MS OW Top Pick TP NT$3,350 | 業績追蹤 | ⭐⭐⭐ | 來源 260607_2345_智邦_ms_accton |

| 2026-06-08 | Daiwa:5 月營收 NT$28.6bn(+5% MoM / +57% YoY);2Q26E QTD 達 Daiwa 預估 67%;Amazon T3 AI card + whitebox switch 為雙主引擎;Buy TP NT$3,222 | 業績追蹤 | ⭐⭐⭐ | 來源 250608_daiwa_ Taiwan Datacentre Hardware |

| 2H26 | AI 加速器模組配合主要客戶新機型量產而加速起量 | 放量 | ⭐⭐⭐ | MS 2026-06-07;800G migration 同步 |

| 2Q26+ | Amazon Trainium 3 AI card ramp 為主要驅動 | 放量 | ⭐⭐⭐ | Daiwa 2026-06-08;T3 從 2Q26 起 ramp |

| 2027 | 光學解決方案(optical solutions)開始貢獻營收 | 放量 | ⭐⭐ | MS 2026-06-07;2028 年貢獻更顯著 |

| 2026-06 | Amazon Trainium 3 開始量產(供應鏈關鍵觸媒) | 放量 | ⭐⭐⭐ | Daiwa 2026-07-01;上修 T3 2027 出貨 2.6m→3.2m |

| 2026 | 桃園、竹北廠產能增 30-50%(原估 30%) | 擴產 | ⭐⭐ | Daiwa 2026-07-01 |

| 2H27-2028 | 第一客戶 scale-up switch(T4)成新成長引擎 | 規格升級 | ⭐⭐⭐ | Daiwa 2026-07-01 |

| 2026-07-05 | MS 上調 PT NT$3,350→NT$3,800;2Q26 追蹤 QoQ +25-30%(前估 +20%);EPS 26-28E 上修至 85.77/115.77/145.77 | 估值 / 業績追蹤 | ⭐⭐⭐ | 800G 規格遷移加速 + AI 加速器模組提前起量;來源 報告_MS_智邦_20260705 |

| 2026-07-06 | 6 月營收 NT$39,555mn(+38% MoM / +61% YoY)創歷史新高;2Q26 合計 NT$95,538mn(+36% QoQ / +58% YoY)超市場一致預估 12% | 業績 | ⭐⭐⭐ | AI 加速器模組起量 + 800G switch 雙引擎;Citi Buy TP NT$3,500;MS OW TP NT$3,800(維持)。來源 報告_Citi_智邦_20260706、報告_MS_智邦_20260706 |

| 2026H1-2027H2 | AWS Trainium2e(26H1)/Trainium3(26Q2)/Trainium4(27H2)L6 組裝:智邦負責氣冷版本、緯穎負責水冷版本 | 放量 | ⭐⭐⭐ | 福邦,2026-07;與既有 MS/Daiwa Trainium ramp 資訊互相印證 |

來源

| 來源 | 日期 | 可信度 | 用途 |

|---|---|---|---|

| Accton official website | accessed 2026-05-24 | 高 | ODM / JDM / OEM、open network platforms 定位 |

| memo_正淩_Mellanox_智邦供應鏈觀察_20260524 | 2026-05-24 | 中高 | 正淩為智邦供應商的供應鏈觀察 |

| memo_低軌衛星_OCS概念股_20260524 | 2026-05-24 | 中 | OCS 相關概念含智邦、啟碁、光寶科之使用者補充 |

- 260607_2345_智邦_ms_accton(Morgan Stanley,2026-06-07 — 5 月營收 +57% YoY;OW Top Pick TP NT$3,350;800G migration + AI 加速器模組 2H26 放量;光學解決方案 2027 起貢獻)

- 250608_daiwa_ Taiwan Datacentre Hardware(Daiwa,2026-06-08 — Buy TP NT$3,222;5 月 NT$28.6bn +57% YoY;T3 AI card ramp 為 2Q26 主要驅動;2Q26E NT$82.9bn)

- 260701_2345_智邦_daiwa_accton(Daiwa,2026-07-01 — Buy 重申、TP NT$3,666(前 3,222);Trainium3 6 月量產、2027 出貨上修 2.6m→3.2m;產能 +30-50%;T4 scale-up switch、CPO 開發;EPS 上修 11-22%)

- 報告_MS_智邦_20260705(Morgan Stanley,2026-07-05 — OW Top Pick,PT NT$3,350→NT$3,800(33x 2027 P/E);2Q26 追蹤 QoQ +25-30%;800G 規格遷移加速 + 新 CSP 客戶 + AI 加速器模組提前起量;EPS 26-28E 85.77/115.77/145.77)

- 報告_Citi_智邦_20260706(花旗,2026-07-06 — Buy TP NT$3,500(33x 4Q26-3Q27E EPS);6 月 NT$39.6bn +61% YoY;2Q26 NT$95.5bn +36% QoQ 超 Citi/市場一致 9%/12%;AI accelerator ramp 起量;800G switch + 顧客多元化支撐 2H26)

- 報告_MS_智邦_20260706(摩根士丹利,2026-07-06 — OW Top Pick TP NT$3,800(維持);6 月 NT$39,555mn +38% MoM / +61% YoY;2Q26 NT$95,538mn +36% QoQ / +58% YoY 超 MSe 6%、市場一致 12%;AI accelerator 進入量產階段;800G switch 2H26 動能延續)

- 報告_福邦_PCB產業2026H2_202607(福邦投顧研究部,2026-07 — AWS Trainium2e/3/4 L6 組裝分工(智邦氣冷/緯穎水冷);Accton 18~20L HDI 800G/1.6T CCL/PCB 供應鏈名單;Meta Leaf/Spine 採用 Edgecore)