基本資料

台光電子材料股份有限公司,台灣上市電子材料廠,主要經營銅箔基板、黏合片與多層壓合板。公司是高階 PCB / CCL 材料鏈中的核心廠商,產品受 AI Server、交換器與高速傳輸板材升級帶動。

- 股票代號:2383.TW

- 掛牌市場:TWSE 上市

- 主要產品:銅箔基板、黏合片、多層壓合板

- 應用場景:AI Server、網通、交換器、高速 PCB / CCL

- 資料來源:Yahoo 股市與 Goodinfo 公司基本資料;使用者 memo(2026-05-09)

核心技術/競爭優勢

- 高階 CCL 配方與材料整合能力,對 M8 / M9 等高速材料規格具關鍵影響。

- 使用者 memo 指出台光電具特別專利配方,並授權雙鍵協助改性 mPPO(OPE)、HC 樹脂。

- 在高階板材中,若能以較低比例 HC 樹脂達成 M9 等級 CCL,將帶來成本與量產競爭力。

- 高階電子布供應(非日東紡供應體系):福邦供應鏈調查(2026-07)指出台光電為除日東紡外少數能取得高階電子布供應的 CCL 廠,透過台玻、富喬、德宏、泰山玻纖等取得 LowDK / Q 布料源;其中德宏 Q-Glass 產能規劃優先供應台光電(德宏 26H1 60 萬米/月 → 26 年底 100 萬米/月)(福邦供應鏈調查 → estimate 中信心)。

- 交換機 CCL 供應地位:福邦供應鏈調查列台光電為 Cisco、Arista、Accton、Mellanox 等品牌 800G 與 1.6T 交換機主要 CCL 供應商之一(福邦供應鏈調查 → estimate 中信心)。

產品與應用

| 產品 / 服務 | 應用 | 相關供應商 / 材料 |

|---|---|---|

| 銅箔基板 CCL | 高速 PCB、AI Server、交換器 | 樹脂、玻纖布、銅箔 |

| 黏合片 / PP | 多層板壓合 | 樹脂、玻纖布 |

| 高階 M8 / M9 材料 | 高速傳輸、低損耗板材 | mPPO(OPE)、HC 樹脂 |

圖片 / 架構圖

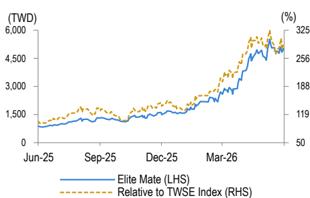

圖說:台光電股價走勢與目標價線(Daiwa,2026-06-16)

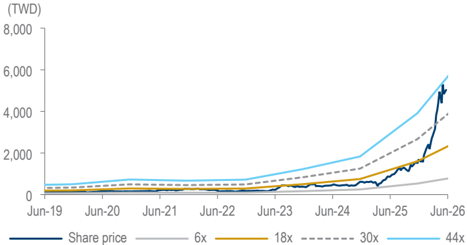

圖說:PER 歷史區間圖,顯示台光電評價已進入高階區間但仍有空間(Daiwa,2026-06-16)

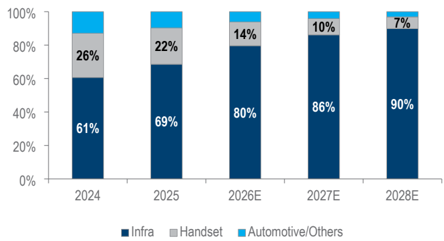

圖說:Daiwa 台光電收入拆分預測,基礎設施收入 2028E 達 NT$3,544 億(Daiwa,2026-06-16)

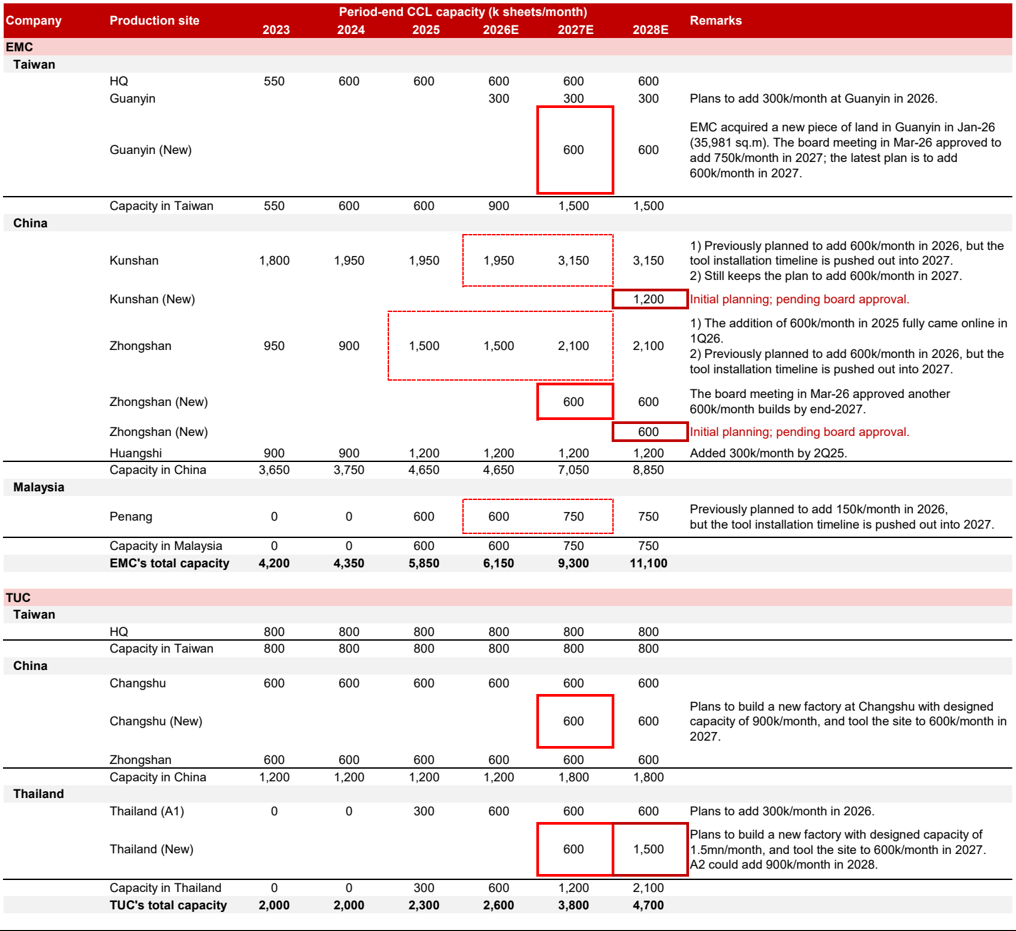

圖說:野村整理 CCL 期末產能擴充表(EMC vs 聯茂 TUC,k sheets/月,2023–2028E)。EMC 總產能 4,200→11,100(台灣觀音新地擴 600、崑山/中山續擴、檳城),2027 後另評估崑山/中山新產線(待董事會核准)。來源:260630_2383_台光電_Nomura(Nomura,2026-06-30)。

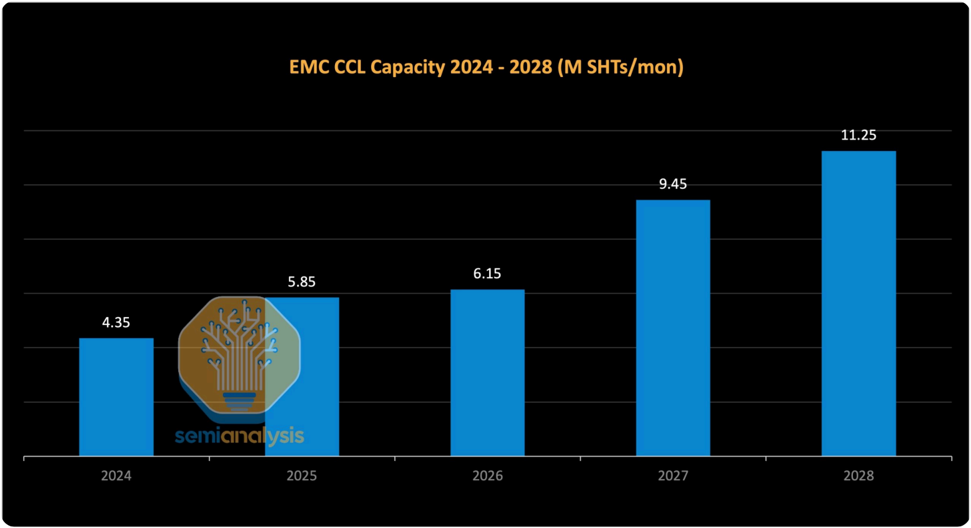

圖說:EMC(台光電) CCL 月產能 2024-2028(4.35→5.85→6.15→9.45→11.25 百萬張/月),來源 © SemiAnalysis。

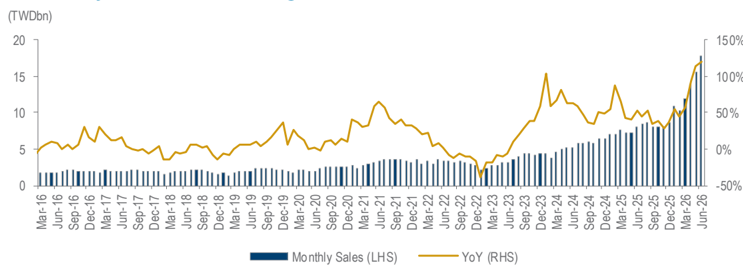

圖說:台光電月營收柱狀圖(TWDbn)與 YoY 成長率折線圖,Mar-16 至 Jun-26,顯示 2026 年月度歷史新高趨勢。來源:Daiwa,2026-07-03。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-05 | — | — | — | 淨利 NT$32 億(+199% YoY);EPS NT$9.07(+190% YoY);稅前利潤率 27%(超過 Daiwa 2Q26E 24%)(260617_daiwa_emc) |

| 2026-06 | NT$17.7bn | +14% | +121% | 創月度歷史新高;2Q26 合計 NT$47.3bn(+43% QoQ、+110% YoY),達 Daiwa 2Q26E(NT$42.2bn)112%、Bloomberg 共識(NT$41.5bn)114%;漲價貢獻約 2/3 的 QoQ 增量(報告_Daiwa_台光電_20260703) |

| 指標 | 數值 | 來源 |

|---|---|---|

| 5 月淨利 | NT$32 億(YoY +199%) | 260617_daiwa_emc |

| 5 月 EPS | NT$9.07(YoY +190%) | 260617_daiwa_emc |

| 5 月稅前利潤率 | 27%(vs 2026 Q1 平均 21%;超過 Daiwa 2Q26E 估值 24%) | 260617_daiwa_emc |

| 評等 | 維持 Buy (1) | 260617_daiwa_emc |

| 目標價 | 維持 NT$6,022 | 260617_daiwa_emc |

近期催化劑

5 月稅前利潤率達 27%,超過 Q1 平均 21% 及 Daiwa 2Q26 預估 24%,顯示毛利結構改善速度快於模型。Daiwa 視此為近期股價上行催化劑;M7+ 滲透 + 材料漲價為主要驅動。6 月 NT$17.7bn 月度歷史新高(+14% MoM)超過市場預期 15-20% QoQ 成長幅度。

成長動能/催化劑

CCL / AI server

| 類型 | 內容 | 信心 | 來源 |

|---|---|---|---|

| thesis | EMC 與 TUC 均觀察到 CCL 產能增加低於 PCB 產能增加,因此 CCL 供給偏緊與漲價可能延續 | 高 | 260607_2383_6274_2368_citi_TW-PCB-CCL |

| pricing | EMC 將持續轉嫁原材料成本,但也會維持與關鍵 AI 客戶的長期策略關係 | 中高 | 260607_2383_6274_2368_citi_TW-PCB-CCL |

| material | EMC 認為 PTFE 採用仍處很早期評估階段,不視為已確定導入 | 中 | 260607_2383_6274_2368_citi_TW-PCB-CCL |

| catalyst | EMC 正在為 ASIC 專案認證 ABF CCL,結果可能要到 2026 年底才明朗 | 中 | 260607_2383_6274_2368_citi_TW-PCB-CCL |

| pricing | CCL 漲價(已發生):26M3 全品項漲 15%+,M6 以下漲 20~25%;26M4 M7 以上漲 5~10% | fact | 報告_福邦_PCB產業2026H2_202607 |

| market_share | GB300 交換板 CCL 份額:生益科技 70% / 台光電 30% | estimate 中 | 報告_福邦_PCB產業2026H2_202607 |

| customer | VR200 交換板 CCL 供應商之一:生益科技 / 台光電 / 南亞(南亞交期最快) | estimate 中 | 報告_福邦_PCB產業2026H2_202607 |

| customer | LPU(NVIDIA LPU Rack)M9 CCL 供應商:台光電 / 生益科技 | estimate 中 | 報告_福邦_PCB產業2026H2_202607 |

| lead_time | AI 相關 CCL 交期延長至 4~6 個月,上游庫存僅 1~2 週;福邦預期漲價循環延續至 2027H1~H2 | estimate 中 | 報告_福邦_PCB產業2026H2_202607 |

- 投資整理見 分析_AI伺服器PCB_CCL供給吃緊與漲價_20260607。

- 公司說明來源:memo_台光電_凱基論壇_20260612。

- 營收 NT$330 億(季史上最高,QoQ +33%);毛利率 29.4%(凱基論壇 / 公司說明)。

- 樹脂(膠片)已轉嫁原料漲幅,毛利率優於 CCL 本體(凱基論壇 / 公司說明)。

- 公司指引 QoQ +30-35%,毛利率 31-32.5%(凱基論壇 / 公司說明)。

- 7 月 1 日起新報價生效;下半年另一波漲價可能性存在(凱基論壇 / 公司說明)。

- 樹脂(含膠片)價格自去年 Q4 起漲 20-30%,膠片毛利高於 CCL(凱基論壇 / 公司說明)。

- 高階材料交期從 24 週延長至 13 個月;客戶催貨緊急;整體出貨走勢未受 AWS PCB 延遲影響(凱基論壇 / 公司說明)。

公司說明

公司明確否認 AWS 記憶體缺貨導致 PCB 延遲出貨的影響;強調高階 CCL 交期已大幅拉長至 13 個月,高階材料供給緊張格局不變。

| 時期 | 月產能 |

|---|---|

| 2026 Q4 | 615 萬張 / 月 |

| 2027 | 945 萬張 / 月 |

| 2028 | 1,125 萬張 / 月 |

SemiAnalysis 2026-07-02 補充:GB300 → VR NVL72 世代,EMC 內容成長遠快於 Doosan;VR NVL72 中,EMC 供 Orchid(CX-9)、Midplane(Compute Tray)、NVSwitch(Rosalind)板,Doosan 供 Strata 板,EMC CCL 金額合計為 Doosan 的 1.51x(EMC US$23,895 vs Doosan US$15,876 / 機櫃)。隨 Rubin 2026/6 起放量,EMC 超車 Doosan 成為 Nvidia 最大 CCL 供應商,領先幅度可達 Doosan 的 50% 以上。

2026/5 底董事會通過收購昆山、中山新地,2H2028 再增 1.8M 張 / 月,2028 產能約翻倍。另進軍高階 ABF 載板 CCL,台灣新增 100k 張 / 月,全轉換可達 1mn 張 / 月,初期聚焦台灣與中國客戶。

| 項目 | 說明 |

|---|---|

| M9 | 首家認證通過;Q2 少量出貨;2027 年 double-digit 營收占比 |

| M10 | 客戶驗證中 |

| PTFE | 公司不擔心 PTFE 替代威脅;M9 碳氫樹脂(hydrocarbon)仍為客戶首選;台光電亦有試作 PTFE 方案,且 PTFE 業界供給集中(生益一家)不利客戶依賴 |

| mSAP 光模組 | 正在客戶認證中 |

| 項目 | Daiwa 說明 |

|---|---|

| M7+ 占比 | 2025Q4 >50%;2026 年底 ~70% |

| CCL 規格藍圖 | 2026 主流 M7-M9;2027 → M8-M10 |

| PTFE | M9/M10 碳氫樹脂認證中(2026),將削弱 PTFE 的規格重要性 |

| ABF CCL | 預計 2027E 約 90 萬張(占總產能約 10%)開始出貨 |

Nvidia CCL 規格遷移路線(Daiwa 2026-07-03): - Rubin 世代 → M8+ 或 M9Q - Rubin Ultra 世代 → M9、M9Q、M10 或 PTFE - ASIC 陣營 → 預計 2027 年由 M8+ 遷移至 M9 或 M9Q - 台光電新產能:觀音廠(Guanyin plant)自 4Q26 起開出

Daiwa 觀點

M7+ 高規格材料持續滲透(2026 年底 70%),每代 CCL 規格升級 ASP 約上漲 30%;Daiwa 認為毛利率結構性再評價,2026E 32.1% → 2028E 36.7%;ABF CCL 切入是 2027 年新增長點。下行風險:AI 伺服器需求低於預期。

低軌衛星

- LEO 衛星佔基礎設施(Infra)營收約 10-15%;衛星本體使用 M7;地面站(gateway)從 M4/M6 升級至 M7,未來邁向 M8(凱基論壇 / 公司說明)。

- 列入 SpaceX 台廠供應鏈:供應高頻低損耗 CCL 材料,用於衛星板、地面站與 UT 的 PCB;2025 年低軌衛星營收比重約 5-6%(元大推估,中信心;來源 報告_元大_LEO衛星產業_20260610)。

- 關聯:華通/燿華衛星 HDI 板材料升級(Starlink v3.0 M7 → M8)。

| 項目 | 數據 |

|---|---|

| 評等 | 增加持股 |

| 目標價 | NT$5,485 |

| 2026E EPS | NT$77.79 |

| 2027E EPS | NT$137.13 |

| 關聯題材 | 衛星地面站 M7/M8 材料升級,台光電為高頻低損耗 CCL 主供 |

IC 基板 / ABF CCL / BT

- 台光電正切入 ABF CCL 替代型之 BT 材料 IC 基板,已進行認證;若 2027 年通過認證則量產出貨(凱基論壇 / 公司說明)。

- Daiwa 預計 ABF CCL 2027E 約 90 萬張(占總產能約 10%)開始出貨。

- 野村 2026-06-30(Anchor Report):CCL 缺貨漲價、新平台(Google TPU 8t/8i、NVIDIA VR)3Q26 才放量且周邊大板內容大增;2Q26 營收 +37% q-q、GM 升至 32.4%;Google Ironwood + AWS Trainium 3 拉貨;評估中國擴產(2027 後)及 ABF 載板 CCL(尚未計入);EPS +18/22/19%(2026/27/28F),見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630

- 野村 EMC 專屬報告(Eric Chen,2026-06-30):Reiterate Buy、TP 5,285→6,880(32x 2027F EPS TWD215)。新平台(Google TPU 8t/8i、Nvidia VR)3Q26 才放量,且不只主板、連 CPU/switch 等大型周邊板(常 >20L)都受惠 → 2H26 供需失衡恐再惡化、CCL 廠可能再一輪漲價,EMC 因產能規模最大最受惠。Google TPU/CPU 板 + switch 的 CCL 內容 2027F 幾乎三倍成長,占 EMC AI 營收 58%(vs 2026F 38%),Google 強需求抵銷 AWS Trainium 較平淡的量。EMC 評估 2027 後中國再擴產(待董事會核准);ABF 載板 CCL 機會尚未計入財測(潛在 upside)。絕對 EPS:2026F 114.67 / 2027F 214.96 / 2028F 294.11(FD norm)。來源 260630_2383_台光電_Nomura

EPS 記錄

| 年度 | EPS (元)(實績) | 來源 | 日期 |

|---|---|---|---|

| 2024 (A) | 27.6 | 報告_福邦_PCB產業2026H2_202607 | 2026-07 |

| 2025 (A) | 41 | 報告_福邦_PCB產業2026H2_202607 | 2026-07 |

EPS 預估

| 年度 | KGI EPS(報告日:2026-06-11) | Daiwa 舊 EPS(報告日:2026-06-16) | Daiwa 新 EPS(報告日:2026-06-16) | Daiwa 調幅 | 福邦 EPS(報告日:2026-07) | 備註 |

|---|---|---|---|---|---|---|

| 2026E | NT$77.79 | — | NT$88.877 | +9% | 85.8 | KGI 低軌衛星;Daiwa 深度評估 |

| 2027E | NT$137.13 | — | NT$164.489 | +19% | 174 | Daiwa ABF CCL / M7+ 滲透假設較積極 |

| 2028E | — | — | NT$255.329 | +26% | 323 | Daiwa 新增長期成長假設 |

福邦(2026-07)EPS 預估 → estimate 中信心,評價基礎為景氣上行期 PE 20~30x。

EPS 預估差異(野村 vs 福邦)

2026E:野村(2026-06-30)NT$114.67 vs 福邦(2026-07)NT$85.8,差異約 33.7%(以較小值計),超過 30% 門檻,反映野村對 Google TPU CCL 內容三倍成長與漲價假設較福邦積極。2027E(214.96 vs 174,差異約 23.5%)與 2028E(294.11 vs 323,差異約 9.8%)差異幅度較小,尚在合理範圍。

| 年度 | Daiwa 總營收 | Daiwa 基礎設施占比 | Daiwa GM |

|---|---|---|---|

| 2026E | NT$168,675m(+79% YoY) | NT$134,338m | 32.1% |

| 2027E | NT$270,192m | NT$232,735m | 35.2% |

| 2028E | NT$394,466m | NT$354,444m | 36.7% |

EPS 預估差異

KGI 2026E / 2027E EPS 為 NT$77.79 / NT$137.13;Daiwa 2026E / 2027E / 2028E EPS 為 NT$88.877 / NT$164.489 / NT$255.329。兩家均看多高頻低損耗 CCL 與規格升級,但 Daiwa 對 M7+ 滲透、漲價、ABF CCL 與毛利率改善假設較積極。

野村(Eric Chen,2026-06-30,FD norm EPS):2025A 41.67 / 2026F 114.67 / 2027F 214.96 / 2028F 294.11(較前估 +18%/22%/19%);營收 197,788 / 312,625 / 418,200 百萬;GM 33.5% / 36.3% / 36.4%。野村 EPS 為三家最高,反映其對 Google TPU CCL 內容三倍成長與漲價假設最積極。來源 260630_2383_台光電_Nomura

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 報告_福邦_PCB產業2026H2_202607(2026-07) | CCL 漲價傳遞 + AI 伺服器/交換機 CCL 份額提升 → 營收 / EPS 成長 | 26M3 全品項漲 15%+、M6 以下漲 20~25%;26M4 M7 以上漲 5~10%(已發生);GB300 交換板 CCL 份額生益 70%/台光電 30%;VR200 交換板、LPU M9 CCL 供應商之一;AI CCL 交期延長至 4~6 個月,上游庫存 1~2 週;漲價循環預期至 2027H1~H2 | 26F EPS 85.8/27F 174/28F 323(元);評價 PE 20~30x |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | EPS 預估 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| Citi | 2026-06-07 | 買入 | NT$5,100 | — | 30x 2027E EPS 平均 | 260607_2383_6274_2368_citi_TW-PCB-CCL |

| KGI | 2026-06-11 | 增加持股 | NT$5,485 | 2026E: 77.79 / 2027E: 137.13 | 衛星地面站 M7/M8 材料升級,台光電為高頻低損耗 CCL 主供 | 20260611_KGI_低軌衛星 |

| Daiwa | 2026-06-16 | Buy (1) | NT$6,022(↑ 5,234) | 2026E: 88.9 / 2027E: 164.5 / 2028E: 255.3 | 48x 遠期 PER;現股價(2026-06-16)NT$5,234 | 260616_daiwa_emc |

| Daiwa | 2026-06-17 | 維持 Buy (1) | 維持 NT$6,022 | 5 月 EPS NT$9.07(YoY +190%) | 5 月稅前利潤率 27%,超過 Daiwa 2Q26E 24% | 260617_daiwa_emc |

| 野村 | 2026-06-30 | Buy(維持) | NT$6,880(前 5,285) | 2026F: 114.67 / 2027F: 214.96 / 2028F: 294.11 | 32x 2027F EPS NT$215(前 30x×176);EMC 專屬報告,Google CCL 內容三倍成長 | 260630_2383_台光電_Nomura、報告_Nomura_AI半導體伺服器循環是否見頂_20260630 |

| Daiwa | 2026-07-03 | Buy(1)(維持) | NT$6,022 | 48x 1 年期遠期 EPS;6 月月度歷史新高確認;2026/27 PER 63.6x/34.4x(基於 NT$6,080 收盤) | 報告_Daiwa_台光電_20260703 | |

| 福邦投顧 | 2026-07 | 首選觀察個股(報告未提供明確評等/目標價) | — | 26F: 85.8 / 27F: 174 / 28F: 323 | 景氣上行期 PE 20~30x | 報告_福邦_PCB產業2026H2_202607 |

目標價調升與券商差異

Citi TP NT$5,100、KGI TP NT$5,485、Daiwa TP NT$6,022(上調自 NT$5,234)並列保留。Daiwa 目標價較 Citi 高 NT$922,主要差異來自 48x 遠期 PER、M7+ 滲透、ABF CCL 與毛利率結構改善假設。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026Q1 | 營收 NT$330 億(季史上最高,QoQ +33%);毛利率 29.4% | 財報 | ⭐⭐⭐ | 樹脂(膠片)已轉嫁原料漲幅,毛利率優於 CCL 本體 |

| 2026Q2 | 公司指引 QoQ +30-35%,毛利率 31-32.5% | 指引 | ⭐⭐⭐ | 高階材料需求與漲價支撐 |

| 2026Q2 | M9 首家認證通過;Q2 少量出貨 | 規格升級 | ⭐⭐⭐ | 2027 年 double-digit 營收占比 |

| 2026-06-07 | Citi:CCL 供給偏緊與漲價可能延續,PTFE 仍早期評估 | 投資論壇 | ⭐⭐ | 260607_2383_6274_2368_citi_TW-PCB-CCL |

| 2026-06-10 | 元大:列入 SpaceX 台廠供應鏈,供應高頻低損耗 CCL 材料 | 低軌衛星 | ⭐⭐ | 2025 年低軌衛星營收比重約 5-6% |

| 2026-06-11 | KGI:增加持股,TP NT$5,485;衛星地面站 M7/M8 材料升級 | 評等 / 低軌衛星 | ⭐⭐ | 20260611_KGI_低軌衛星 |

| 2026-06-12 | 公司明確否認 AWS 記憶體缺貨導致 PCB 延遲出貨影響 | 查證 | ⭐⭐ | 高階 CCL 交期拉長至 13 個月 |

| 2026-06-16 | Daiwa:TP NT$6,022(上調自 NT$5,234);M7+ 2026 年底約 70% | 評等 / 規格升級 | ⭐⭐⭐ | 260616_daiwa_emc |

| 2026-06-17 | Daiwa:5 月 EPS NT$9.07,稅前利潤率 27% | 月度數據 | ⭐⭐⭐ | 毛利結構改善速度快於模型 |

| 2026-07-01 | 新報價生效 | 漲價 | ⭐⭐⭐ | 下半年另一波漲價可能性存在 |

| 2026-07-03 | 6 月營收 NT$17.7bn(+14% MoM, +121% YoY),月度歷史新高;2Q26 NT$47.3bn(+43% QoQ, +110% YoY),超 Daiwa 估 12%、共識 14%;管理層不排除 2H26 再漲價 | 月度歷史新高 | ⭐⭐⭐ | 漲價貢獻 ~2/3 QoQ 增量(報告_Daiwa_台光電_20260703) |

| 2026 年底 | ASIC 專案 ABF CCL 認證結果可能明朗 | 認證 | ⭐⭐ | Citi |

| 2026 Q4 | 月產能 615 萬張 / 月 | 擴產 | ⭐⭐⭐ | 公司說明 |

| 2027 | 月產能 945 萬張 / 月;M9 double-digit 營收占比;ABF CCL 約 90 萬張開始出貨 | 擴產 / 規格 | ⭐⭐⭐ | SemiAnalysis / Daiwa / 公司說明 |

| 2028 | 月產能 1,125 萬張 / 月 | 擴產 | ⭐⭐ | SemiAnalysis / 公司說明 |

| 2026-06 起 | 台光電超車 Doosan 成 Nvidia 最大 CCL 供應商 | 供應鏈變化 | ⭐⭐⭐ | Rubin / VR NVL72 世代,EMC 供 Orchid / Midplane / NVSwitch |

| 2H2028 | 昆山、中山新地再增 1.8M 張 / 月 | 擴產 | ⭐⭐ | SemiAnalysis;2028 產能約翻倍 |

| 2026-03 | CCL 全品項漲 15%+,M6 以下漲 20~25% | 漲價(已發生) | ⭐⭐⭐ | 福邦供應鏈調查 |

| 2026-04 | M7 以上漲 5~10% | 漲價(已發生) | ⭐⭐⭐ | 福邦供應鏈調查 |

| 2027H1~H2 | 漲價循環預期延續 | 價格 | ⭐⭐ | 福邦估上游材料漲價循環至少延續至 27H1,帶動下游 CCL 客戶續漲至 2027 年 |

供應鏈位置

- 所屬環節:高階 PCB / CCL 材料。

- 上游材料:樹脂、玻纖布、銅箔。

- 相關材料供應:4764_雙鍵(市)(依使用者 memo,協助改性 mPPO(OPE)、HC 樹脂)。

- 所屬供應鏈:供應鏈_AWS、供應鏈_GoogleTPU、供應鏈_Vera_Rubin_NVL72機櫃、供應鏈_低軌衛星、供應鏈_光通訊。

- 市占:2025 年全球低介電 CCL 市占約 37%、居全球第一(市場規模約 US$29.1 億;國泰證 PCB 論壇,2026-06-22)。

- 東南亞布局:於馬來西亞檳城建立高階產能,除服務當地 PCB 客戶外,可就近支援 Intel、AMD 等先進封裝供應鏈(國泰證 PCB 論壇,2026-06-22)。

- 上游高階電子布供應:福邦供應鏈調查列台玻、富喬、德宏、泰山玻纖(中,尚無公司頁)為台光電 LowDK / Q 布上游供應商,其中德宏 Q-Glass 優先供應台光電(福邦供應鏈調查 → estimate 中信心)。

- 交換機客戶:福邦供應鏈調查列台光電為 Cisco、Arista、Accton、Mellanox 等品牌 800G / 1.6T 交換機主要 CCL 供應商之一(福邦供應鏈調查 → estimate 中信心)。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 4764_雙鍵(市) | 材料 / 配方合作 | 使用者 memo 指出雙鍵使用台光電授權配方,協助改性 mPPO(OPE)、HC 樹脂 |

| 6274_台燿(櫃) | 同業 / 競爭 | Citi 2026-06-07 同時訪談 EMC 與 TUC,兩者均認為 CCL 擴產慢於 PCB 擴產,支撐後續漲價 |

| 2368_金像電(市) | 下游 PCB 客戶鏈 | GCE 需確保 CCL 長約供給,rush orders 在供給吃緊時較難滿足 |

| 1303_南亞(市) | 潛在 2nd source 競爭 | SemiAnalysis 認為南亞 M7 / M8 已通過 Nvidia 電性與可靠度測試,M10 grade CCL 送樣進度佳,可能成為 EMC 以外的 2nd source |

| 5475_德宏(櫃) | 上游材料供應商 | 福邦供應鏈調查列德宏為台光電 Q-Glass 優先供應廠商 |

| 1802_台玻(市) | 上游材料供應商 | 福邦供應鏈調查列台玻為台光電 LowDK 玻纖布供應商之一 |

| 1815_富喬(櫃) | 上游材料供應商 | 福邦供應鏈調查列富喬為台光電 LowDK 玻纖布供應商之一 |

來源

- 產業_國泰證PCB論壇_20260622,國泰證期,2026-06-22(2025 低介電 CCL 市占 37% 居首、馬來西亞檳城高階產能)

- 260607_2383_6274_2368_citi_TW-PCB-CCL,Citi,2026-06-07(CCL 供給偏緊、漲價、PTFE 早期評估、ABF CCL ASIC 認證)

- memo_雙鍵4764_20260509,2026-05-09(使用者整理)

- Yahoo 股市,台光電 2383.TW 公司基本資料,資料時間:2026-02-19,https://tw.stock.yahoo.com/quote/2383.TW/profile

- Goodinfo,台光電 2383 公司基本資料,https://goodinfo.tw/tw/BasicInfo.asp?STOCK_ID=2383

- 報告_元大_LEO衛星產業_20260610,2026-06-10(元大投顧;SpaceX IPO 與台廠供應鏈)

- memo_台光電_凱基論壇_20260612,凱基投資論壇,2026-06-12(Q1/Q2 財務、產能規劃、M9/M10、PTFE、LEO、mSAP、BT 基板)

- 20260611_KGI_低軌衛星,KGI,2026-06-11(低軌衛星產業;TP NT$5,485,EPS 77.79/137.13)

- 260616_daiwa_emc,Daiwa,2026-06-16(TP 6,022,EPS 88.9/164.5/255.3,M7+ 70%,ABF CCL 2027 ramp)

- 260617_daiwa_emc,Daiwa,2026-06-17(5 月 EPS 9.07,稅前利潤率 27%,超過 Daiwa 2Q26E 24%)

- 260630_2383_台光電_Nomura,Nomura(Eric Chen),2026-06-30;EMC 專屬報告,Reiterate Buy、TP 5,285→6,880(32x 2027F EPS 215);EPS +18/22/19%、Google CCL 內容三倍成長占 2027 AI 營收 58%、含 CCL 產能擴充表與 AI PCB/CCL 供應鏈規格表

- 報告_SemiAnalysis_NvidiaCCL供應鏈洗牌_20260703 — SemiAnalysis,2026-07-02;Nvidia GB300 → VR NVL72 CCL 供應鏈洗牌、EMC 超車 Doosan、EMC 產能 2024-2028 與南亞 2nd source

- 報告_Daiwa_台光電_20260703 — Daiwa(Sheng Cheng / Allan Wang),2026-07-03;6 月月度歷史新高 NT$17.7bn(+14% MoM / +121% YoY)、2Q26 NT$47.3bn 超預期;Nvidia CCL 遷移路線(Rubin→M8+/M9Q;Rubin Ultra→M9/M9Q/M10/PTFE;ASIC→M9/M9Q 2027);Buy(1) TP NT$6,022 維持

- 報告_福邦_PCB產業2026H2_202607 — 福邦投顧研究部,2026-07;CCL 漲價(26M3/M4 已發生)、GB300/VR200/LPU CCL 份額、高階電子布供應鏈(台玻/富喬/德宏/泰山玻纖)、交換機 CCL 客戶(Cisco/Arista/Accton/Mellanox)、EPS 預估