PDF 原檔:20260611_KGI_低軌衛星_original.pdf

原始內容

焦點內容

- 衛星通訊產業在過去幾年來加速發 展,背後的關鍵除了來自地緣政治衝 突發生的頻率提升、讓政府與企業對 寬頻通訊備援方案的需求增加,衛星 通訊成本降低也是一大助力。

- SpaceX 規劃下一代火箭 Starship 載重能 力將提升至 100-150 公噸,較 Falcon 9 提升超過 5 倍,預計每公斤發射成本將 進一步降至約 258 美元,並有助於其提 供衛星寬頻服務的成本降低約 90% , 加速衛星通訊在鄉村與偏遠地區的滲透 率提升, SpaceX 可望成為鄉村與偏遠 地區主要的寬頻服務商。然而,預期上 述效益須待 2028 年後逐步顯現, SpaceX 2028 年前營運預期仍處在虧 損。

- 隨 SpaceX 逐步將火箭發射業務重心轉 向更具成本效益的大型火箭 Starship , 中小型火箭的訂單需求可望轉向 Rocket Lab ,該公司規劃在 2026 年推出中型火 箭 Neutron ,有助其提升火箭發射競爭 力並提升接單規模。

Nasdaq 指數

資料來源: Bloomberg

凱基投顧

張燾

886 2 2181 8717 rob.cd.chang@kgi.com

重要免責聲明,詳見最終頁

衛星產業

讓寬頻通訊無遠弗屆的最後一哩路

重要訊息

隨火箭發射技術進展,使衛星部署成本降低,並讓營運商可用更低的價格提 供衛星寬頻服務,有助於提升衛星通訊產業的規模。

評論及分析

寬頻通訊備援方案需求與火箭發射成本降低使衛星通訊產業得以加速發展。

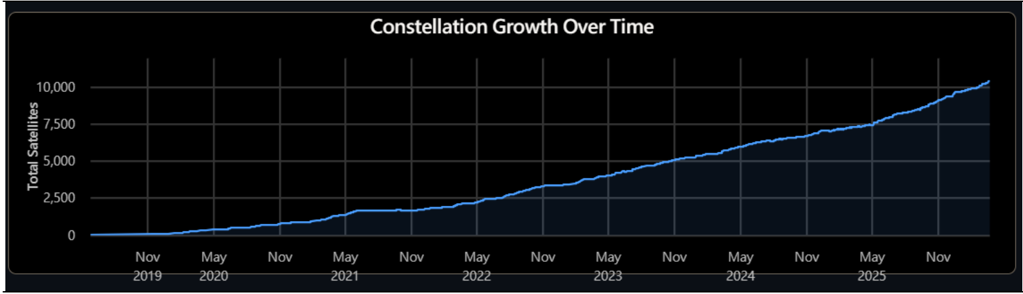

衛星通訊產業在過去幾年來加速發展,全球低軌衛星數量自 2021 年底僅約 1,841 顆的水準,到目前為止已成長 7 倍至 13,058 顆,背後的關鍵除了來 自地緣政治衝突發生的頻率提升、讓政府與企業對寬頻通訊備援方案的需求 增加,衛星通訊成本降低也是一大助力。近幾年衛星通訊成本降低的主因來 自火箭發射技術轉趨成熟, SpaceX Falcon 9 在復用其第一節推進器與整流 罩後,平均每公斤發射成本可降至約 1,439 美元,低於多數同業大多落在 5,000-10,000 美元以上之水準。

衛星部署成本降低將有助於加速衛星通訊於偏鄉地區之滲透率提升。 SpaceX 規劃下一代火箭 Starship 載重能力將提升至 100-150 公噸,較 Falcon 9 提 升超過 5 倍,且透過加裝隔熱盾 (Heat Shield) 與調整降落方式,使其將能回 收第二節太空船,預計每公斤發射成本將再進一步降至約 258 美元。隨 Starship 逐步成為下一代衛星部署使用之火箭載具,預期 SpaceX 提供衛星 寬頻服務的成本將可降低約 90% ,此將有助於公司以更低的價格提供衛星 寬頻服務,從而加速衛星通訊在鄉村與偏遠地區的滲透率提升。然而,由於 Starship 尚未成功復用第一節推進器、亦未對第二節太空船的回收進行測 試,凱基預期上述效益須待 2028 年後逐步顯現,預期在衛星逐步部署下, SpaceX 用戶數將逐步成長至 3 億人,並可望貢獻營收達 1,080 億美元。

中小型火箭市場需求可望由 Rocket Lab 承接。隨 SpaceX 逐步將火箭發射 業務重心轉向更具成本效益的大型火箭 Starship ,中小型火箭的訂單需求可 望轉向其他供應商,預期 Rocket Lab ( 美 ) 將為主要受惠者,公司是全球小型 火箭發射市場的主要服務商,並規劃在 2026 年推出中型火箭 Neutron ,後 續可望在中小型火箭市場進一步拓展供貨份額。

投資建議

預估 SpaceX 2032 年 EPS 達 11.34 美元,目標價為 227 美元,首評給予 「增加持股」評等,股價下行風險來自 Starship 遞延與獲利不如預期; Rocket Lab 2028 年 EPS 預估轉正至 0.83 美元,考量當前 P/S 達 31 倍、評 價未偏低,首評給予「持有」評等,目標價 105 美元。

投資風險

火箭發射進展遞延;市場需求不如預期。

產業概況

LEO 具有傳輸延遲較低的優勢,再加上 火箭運載至 LEO 的荷重量約為 GEO 的 3.3 倍,使衛星部署成本更低,為目前衛 星通訊產業的發展重心。

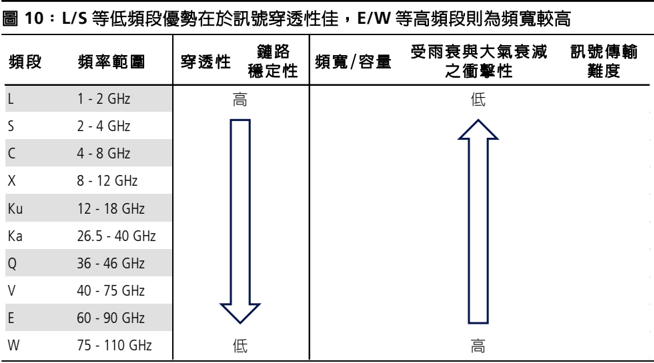

LEO 具有傳輸延遲與部署成本低的優勢。依照運行軌道的高度不同,衛星可 分為同步軌道衛星 (GEO) 、中軌道衛星 (MEO) 、低軌道衛星 (LEO) 。 GEO 距離 地表的高度約 35,786 公里,主要用於航空、國防與氣象觀測等領域,僅需 3 顆 GEO 衛星即可覆蓋全球大多數地區的通訊;但 GEO 因傳輸距離較長而 使訊號延遲約達 600 毫秒,高於 LEO 的 50 毫秒,且因 GEO 衛星覆蓋的區 域固定,使其應用彈性與需求量較低。

MEO 距離地表的高度落在 2,000-35,786 公里,主要用於 GPS 導航。 MEO 的優勢在於頻寬相對 LEO 更穩定,可支應多人聯網的需求;但其部署成本高 於 LEO ,且訊號延遲約 150 毫秒,亦高於 LEO 。

LEO 距離地表的高度落在 160-2,000 公里,主要用於偏遠地區通訊、手機直 連衛星與物聯網等。 LEO 的覆蓋範圍雖較小且壽命較短,但具有傳輸延遲較 低、影像解析度高與部署成本較低的優勢,火箭運載至 LEO 的荷重量約為 GEO 的 3.3 倍,因此近幾年 LEO 衛星部署量已超過 1 萬顆,遠高於 GEO 與 MEO 數百顆的水準,是目前衛星產業與供應鏈的焦點。

圖 1 : LEO 軌道具有訊號延遲與部署成本較低的優勢

| 軌道 | 主要頻段 | 衛星高度 | 頻率範圍 | 訊號延遲 | 每公斤之 部署成本 ( 美元 ) | 衛星壽命 | 主要用途 |

|---|---|---|---|---|---|---|---|

| LEO | Ku, Ka, V, L | 160 - 2,000 km | 1.6 - 50+ GHz | 20-40ms | $250 - $10,000+ | 5 - 7 年 | 家用與企業級寬頻、 手機直連衛星、 IoT |

| MEO | Ka, S, L | 2,000 - 20,000 km | 1.2 - 30 GHz | 40-250ms | $10,000+ | 10 - 15 年 | 導航系統、企業 / 政府級 高階通訊 |

| GEO | C, Ku, Ka | 35,786 km | 4 - 30 GHz | 500ms+ | $20,000+ | 15 - 20 年 | 電視轉播、固定通訊、 氣象監測 |

資料來源: Bloomberg ;凱基

火箭運載成本降低讓全球低軌衛星部署速度提升,目前已達約 1.3 萬顆。除 了來自對傳輸延遲與影像解析的需求,近幾年 LEO 加速部署的關鍵在於火箭 運載成本降低,使低軌衛星得以加速商轉;而火箭運載成本降低的主因則來 自部分環節可重複使用,使製造成本降低。以 SpaceX Falcon 9 火箭為例, 在不回收零件的情況下,發射一次火箭的報價約 1 億美元;若回收製造成本 約 6,000 萬美元的第一節推進器以及製造成本約 600 萬美元的整流罩,回 收、維護與折舊成本合計僅約 800 萬美元,因此發射一次火箭的報價可降至 約 7,000 萬美元。

| 圖 2 : SpaceX Falcon 9 火箭回收再使用與一次性使用之成本結構 | 圖 2 : SpaceX Falcon 9 火箭回收再使用與一次性使用之成本結構 | 圖 2 : SpaceX Falcon 9 火箭回收再使用與一次性使用之成本結構 |

|---|---|---|

| 百萬美元 | 回收再使用 | 一次性使用 |

| 第一節推進器 | 6 | 60 |

| 第二節太空船 | 12 | 12 |

| 整流罩 | 2 | 6 |

| 燃料與其他設備 | 4 | 4 |

| 總成本 | 24 | 82 |

| 對外報價 | 70 | 100 |

資料來源:公司資料;凱基預估

Live Position

AMAR: satellitempa.space / 5l27510

2021 年底全球低軌衛星數量僅約 1,841 顆,而目前已成長超過 7 倍至 13,058 顆,其中 SpaceX Starlink 的數量達到 10,375 顆,占比約 79% ;其 餘營運商主要包含 Eutelsat OneWeb (654 顆 ) 與 Amazon Leo (300 顆 ) 等。

| 圖 3 :全球前十大衛星營運商 | 圖 3 :全球前十大衛星營運商 | 圖 3 :全球前十大衛星營運商 | 圖 3 :全球前十大衛星營運商 |

|---|---|---|---|

| 排名 | 公司 | 用途 | 在軌衛星數量 |

| 1 | SpaceX | Internet | 10,375 |

| 2 | OneWeb | Internet | 654 |

| 3 | Amazon | Internet | 300 |

| 4 | China Satellite Network Group | Internet | 190 |

| 5 | China Military | Ccommunications | 179 |

| 6 | SSST | Internet | 146 |

| 7 | Russain Federation | Positioning | 135 |

| 8 | Planet Labs | Earth Observartion | 126 |

| 9 | Iridian Communucations | Ccommunications | 108 |

| 10 | Globalstar | IoT/M2M/Ccommunications | 88 |

| Other | 757 | ||

| Total | 13,058 |

資料來源:公司資料;凱基預估

圖 4 : SpaceX 部署的低軌衛星遍布全球

資料來源: satellitempa.space ;凱基預估

10,000

Total Satellites

7,500

圖 5 :全球低軌衛星部署量維持高速成長

5,000

2,500

AMAIR : satellitempa.space EtalE

資料來源: satellitempa.space ;凱基預估

競爭態勢

SpaceX 掌握衛星量產能力與火箭回收技 術優勢,目前每公斤發射成本較競爭對 手降低約 70%-90% 以上;下一代 Starship 商用後,成本將再進一步降低 約 82% 。

SpaceX 掌握火箭回收技術,發射成本明顯低於競爭對手。 SpaceX 的競爭優 勢在於公司兼具衛星營運商與火箭發射商的角色,公司掌握量產衛星的能 力,製造一顆衛星的成本落在 40-200 萬美元不等,而多數同業並無製造衛 星產線,製造一顆衛星的成本達 1,000 萬至 1 億美元以上。火箭的部分, SpaceX 目前掌握第一節推進器與整流罩的回收技術,其 Falcon 9 火箭在回 收火箭的模式下可搭載最多 29 顆 V2 mini optimized 低軌衛星,以其每顆重 量約 575 公斤換算,每公斤發射成本約 1,439 美元。

SpaceX 能掌握回收火箭技術的關鍵在於公司先前已透過數百次發射經驗修 正參數,演算法相比實際發射次數僅數十次的同業而言更為精準;且 SpaceX 多數零組件皆為自製,便於公司調整設計。目前 SpaceX 主要是用網 格鰭 (Grid Fins) 控制火箭的姿態,並透過 Merlin 和 Raptor 火箭引擎達到精 準調節推力的效果,使火箭在發射與降落過程中不致偏離路徑,從而實現回 收火箭的目標。基於 SpaceX 火箭發射價格顯著低於其他競爭對手,使公司 拿下多項美國國防訂單,包含在國家安全太空發射 (NSSL) Phase 3 拿下 59 億美元訂單、金穹計畫 (Golden Dome) 拿下 32 億美元訂單、太空發展局 (SDA) 拿下 7.4 億美元訂單。

Amazon Leo 每顆衛星重量約 554 公斤,其所採用的 Atlas V 551 火箭價格 約 1.5 億美元、 Ariane 6 約 1.2 億美元、而 Falcon 9 火箭約 7,000 萬美元, 以發射成本最低的 Falcon 9 火箭評估, Amazon Leo 每公斤發射成本約 5,265 美元。

Planet Labs 的衛星重量較輕,其立方衛星 Dove 重量僅約 5 公斤,而 SkySat 、 Pelican 與 Tanager 等衛星重量亦落在 100-200 公斤,因此其部署 衛星的方式大多透過 SpaceX 的 Transporter 共乘任務模式,平均每公斤發 射成本落在 1 萬美元以上。

SpaceX 規劃下一代火箭 Starship 載重能力將提升至 100-150 公噸,較 Falcon 9 提升超過 5 倍,且透過加裝隔熱盾 (Heat Shield) 與調整降落方式, 使其將能回收製造成本約 1,200 萬美元的第二節太空船;若以 V3 衛星重量 約 1.9 公噸以及單次運載顆數約 55 顆計算,每公斤發射成本可降至約 258 美元,較 Falcon 9 減少約 82% 。除了發射成本降低, Starship 也將增加載

衛星產業

人、太空探測與太空旅行的功能,火箭承載人數將由 Falcon 9 的 7 人提升至 100 人,使其用途更為多元。 SpaceX 已於 2026/5 成功試射 Starship 火箭, 不過此次試射並未針對火箭第一節推進器跟第二節太空船的回收進行測試, 再加上後續可能因引擎與地面設備等優化需求,預計實際部署衛星最快將於 2026 年底至 2027 年進行。

| 圖 6 : SpaceX Starship 火箭回收再使用與一次性使用之成本結構 | 圖 6 : SpaceX Starship 火箭回收再使用與一次性使用之成本結構 | 圖 6 : SpaceX Starship 火箭回收再使用與一次性使用之成本結構 |

|---|---|---|

| 百萬美元 | 回收再使用 | 一次性使用 |

| 第一節推進器 | 12 | 120 |

| 第二節太空船 | 2 | 20 |

| 整流罩 | 3 | 10 |

| 燃料與其他設備 | 10 | 10 |

| 總成本 | 27 | 160 |

| 對外報價 | 90 | - |

資料來源:公司資料;凱基預估

圖 7 : SpaceX 火箭在每公斤平均發射成本掌握絕對優勢

| SpaceX | SpaceX | 聯合發射聯盟 (ULA) | 聯合發射聯盟 (ULA) | 歐洲太空總 署 (ELA) | Blue Origin | Rocket Lab | Rocket Lab | Rocket Lab | |

|---|---|---|---|---|---|---|---|---|---|

| 火箭型號 | Falcon 9 | Starship | Atlas V 551 | Vulcan Centaur | Ariane 64 | NewGlenn | Electron | HASTE | Neutron |

| LEO 載重能力 ( 公噸 ) | 17 | 100-150 | 18.85 | 27.2 | 21.9 | 45 | 0.3 | 0.7 | 13 |

| 成本 ( 百萬美元 ) | 24 | 27 | - | - | 90 | - | 5 | 4 | 22 |

| 售價 ( 百萬美元 ) | 70 | 90 | 140-150 | 110 | 115-130 | 60-90 | 8.5 | 9.5 | 50 |

| 平均每公斤發射成本 ( 自用、美元 ) | 1,439 | 258 | - | 4,110 | 16,667 | 5,714 | 1,692 | ||

| 平均每公斤發射成本 ( 對外報價、美元 ) | 4,198 | 861 | 7,692 | 4,044 | 5,594 | 1,667 | 28,333 | 13,571 | 3,846 |

| 回收能力 | 可回收第 一節推進 器 | 可回收第 一節推進 器與第二 節太空船 | 完全消耗型 | 完全消耗型 | 完全消耗型 | 可回收第一 節推進器 | 可回收第一 節推進器, 但實務上不 回收 | 完全消耗型 | 可回收第一 節推進器與 整流罩 |

資料來源:公司資料;凱基預估

圖 8 : SpaceX 衛星部署量與重量皆高於多數競爭對手

| 衛星公司 | 衛星功能 | 部署數量/ 在軌數量 | 規劃總發射數 ( 顆 ) | 重量 (kg) |

|---|---|---|---|---|

| SpaceX / Starlink | Internet | 11,935 / 10,375 | 長期目標為 100 萬顆 | V3 : 2,000 V2 mini: 750 V2 mini optimized ; 575 |

| Eutelsat OneWeb / Oneweb | Internet | 656 / 654 | 648 ;未正式定案, 已有 440 顆 Airbus 訂單 | Gen1 : ~150 ; Gen2 :未公開 |

| Planet Labs / Planet | Earth Observartion | 644 / 126 | 32 | 5 |

| Amazon / Amazon-Leo | Internet | 304 / 300 | 3,236 | ~600 |

| Spire Global / Spire | Weather and Tracking | 230 / 83 | 官方僅稱 100+ 顆衛星 | Lemur-3 : 4 |

| SwarmTechnology / SpaceBEE | IoT/M2M | 201 / 0 | 150 | Jan-00 |

| China Satellite Network Group / Xingwang | Internet | 191 / 190 | 12922 | - |

| China Military / Yaogan | Ccommunications | 188 / 179 | - | - |

| SSST / Spacesail | Internet | 146 / 146 | ~15,000 | Gen2 : ~500 |

| Iridian Communucations / Iridium+IridiumNEXT | Ccommunications | 188 / 108 | 66 顆營運星; 總製造 81 顆 ( 含備援 ) | 860 |

資料來源:公司資料;凱基預估

預期 SpaceX 為各家衛星營運商中最具優勢者, Rocket Lab 則可望拓展中

小型火箭市場份額。在衛星部署成本降低下,將有助於衛星通訊加速普及, 並進一步再帶動對衛星部署的需求提升。在各家衛星營運商當中, SpaceX 基於其掌握火箭發射的技術優勢,使其衛星部署成本遠低於競爭對手,並有 助於公司在衛星通訊市場掌握大多數份額,為凱基後續在美國衛星產業中的 觀察重點;另外,隨著 SpaceX 逐步將火箭發射業務重心轉向更具成本效益 的大型火箭 Starship ,中小型火箭的訂單需求可望轉向其他供應商,這之中 主要受惠的對象預期為 Rocket Lab ( 美 ) ,公司目前是全球小型火箭發射市場 的主要服務商,並規劃在 2026 年推出中型火箭 Neutron ,載重能力接近 SpaceX Falcon 9 ,後續可望在中小型火箭市場進一步拓展供貨份額。

台灣供應鏈的部分,目前較缺乏直接切入火箭供應的廠商,大多以供應衛星 相關的硬體設備為主,包含 PCB 與模組等,目前凱基正面看待相關個股包含 台光電 (2383 TT) 與台燿 (6274 TT) 等。

圖 9 :美國衛星產業相關公司大多與 SpaceX 具合作關係

| 公司 | 相關產品 | |

|---|---|---|

| TTM Technologies (TTMI) | SpaceX 高階 PCB 供應商之一,用於 Starlink 衛星與地面接收器。 | |

| Howmet Aerospace (HWM) | 提供 SpaceX 衛星引擎及機身大量耐高溫的特製鈦合金緊固件。 | |

| 衛星製造 | Redwire Corporation (RDW) | 捲軸式太陽能電池板( ROSA )大量應用於 NASA 規劃中的月球軌道太空站。 |

| 衛星製造 | Velo3D ( VELO ) | 提供大型金屬 3D 列印機,用於製造 SpaceX Raptor 引擎。 |

| 衛星製造 | Lockheed Martin Corporation (LMT) | 業務涵蓋人造衛星、太空探測器及運載火箭的研發與製造,參與多項 NASA 太空探索任務與國家 安全太空計畫。 |

| 太空載具 | Planet Labs (PL) | 提供每日更新的全球地表高解析度影像,其立方衛星多透過 SpaceX Falcon 9 火箭的共乘計畫 (Transporter) 部署。 |

| 太空載具 | Rocket Lab (RKLB) | 全球小型火箭發射服務的主要供應商,並掌握大型衛星零組件與太陽能板等產品之製造能力。 |

| 太空載具 | Intuitive Machines (LUNR) | 主要承接 NASA 的月球商業運載服務合約,提供月球登陸器、月球車、建立月球中繼衛星通訊系 統等服務。 |

| 太空載具 | Telesat (TSAT) | 其部署之 GEO 衛星主要用於提供衛星電視、航空與海洋通訊等, LEO 衛星則主要提供企業衛星通 訊作為備援方案。 |

| 太空載具 | Eutelsat (ETL) | 透過其部署之 GEO 與 LEO 衛星,較專注於提供 B2B 企業應用、偏鄉與兩極地區的衛星通訊。 |

| 衛星通訊 | Viasat (VSAT) | 透過其部署之 GEO 衛星,主要提供飛機、船隻、政府等衛星通訊服務。 |

| 衛星通訊 | Amazon (AMZN) | 已獲美國聯邦通信委員會( FCC )核准部署近 7,700 顆衛星,用於提供衛星通訊,並規劃於 2027 年 收購 Globalstar 以取得頻譜與手機直連衛星能力。 |

| 衛星通訊 | AST SpaceMobile (ASTS) | 透過其 BlueBird 衛星提供手機直連衛星服務,且下載速度可達 100Mbps 、優於多數競爭對手。 |

資料來源:公司資料;凱基預估

圖 10 :台灣衛星產業相關供應鏈多為 PCB 與模組等廠商

| 公司 | 代碼 | 相關產品 | 2026F EPS ( 元 ) | 2027F EPS ( 元 ) | 評等 | 目標價 ( 元 ) | 分析師 |

|---|---|---|---|---|---|---|---|

| 華通 | 2313 | 衛星 PCB | 8.04 | 12.88 | 受法規限制未評等 | - | 林祐熙 |

| 燿華 | 2367 | 衛星 PCB | 1.97 | 1.95 | 未評等 | ||

| 啟碁 | 6285 | 地面接收設備 | 11.23 | 14.41 | 未評等 | ||

| 昇達科 | 3491 | 微波 / 毫米波前端被動元件與天線、射頻產品 | 20.19 | 37.11 | 未評等 | ||

| 穩懋 | 3105 | GaAs 晶圓代工 | 6.05 | 10.02 | 未評等 | ||

| 台光電 | 2383 | 銅箔基板 | 77.79 | 137.13 | 增加持股 | 5,485 | 林祐熙 |

| 台燿 | 6274 | 銅箔基板 | 30.91 | 51.35 | 增加持股 | 1,650 | 林祐熙 |

| 金居 | 8358 | 銅箔 | 10.91 | 22.18 | 未評等 |

資料來源:公司資料;凱基預估; Bloomberg

IPO Et June 12 (US$)

3070E (US$)

• KGI

12 10 7B11 (US$)

À RETTE (US$)

*##/07 / 83₴ (%)

LH2 (%)

AMAZ

SpaceX 51

4XÂX • 2026/2027/2028 EPS 7=16

增加持股‧首次評等

IPO 定價 June 12 (US$)

135

3 個月目標價 (US$)

N/A

12 個月目標價 (US$)

227

前次目標價 (US$)

N/A

維持 / 調升 / 調降 (%)

N/A

上漲空間 (%)

68.2

,

焦點內容

- 衛星部署成本降低有助於 SpaceX 虧損 逐步收斂, 2026/2027/2028 EPS 預估 為 -1.90/-0.78/-0.45 美元。

- 預期 Starship 商用後, SpaceX 將加速 衛星部署速度並拓展通訊市場商機, 2032 年用戶數可望提升至 3 億人,並 預期帶動 EPS 將成長至 11.34 美元。

凱基投顧

張燾 886 2 2181 8717

rob.cd.chang@kgi.com

重要免責聲明,詳見最終頁

135

N/A

227

N/A

N/A

68.2

SpaceX

(SPCX.OQ/SPCX US)

挾火箭技術與成本優勢向全球提供衛星相關服務

重要訊息

SpaceX 將於 6/12 ( 美東時間 ) 掛牌,凱基預期在 Starship 開始商用以及 V3 衛星逐步部署下, 2032 年後可望滿足 3 億用戶數所需之聯網需求,僅衛星 寬頻業務營業利益預估達 788 億美元,獲利金額可望超越 Verizon ( 美 ) 與 AT&T ( 美 ) 。

評論及分析

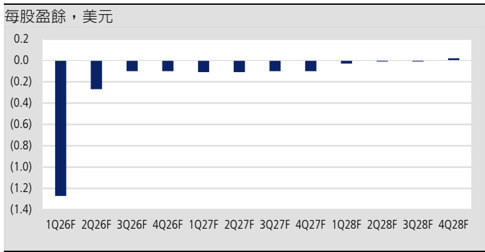

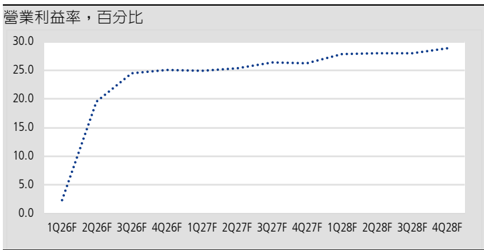

衛星部署成本降低有助於 SpaceX 虧損逐步收斂。目前 SpaceX Falcon 9 每公 斤發射成本約 1,439 美元,下一代火箭 Starship 載重量將提升至 100-150 公 噸,預期每公斤發射成本將再降低約 82% 至 258 美元,此為 SpaceX 後續提 升獲利性的關鍵。 xAI 的部分,受惠於公司與 Anthropic 、 Google 簽訂算力租 賃契約,預期此業務貢獻 SpaceX 2028 年營利約 24 億美元,可望部分抵銷 AI 投資對營運成本之壓力。凱基預估 2028 年 SpaceX 衛星寬頻 / 火箭發射 /xAI 業務的營業利益分別為 98/-9/-94 億美元, 2026/2027/2028 EPS 預估為 -1.90/-0.78/-0.45 美元,預期衛星寬頻業務獲利性提升有助於公司虧損收斂。

預期 SpaceX 在加速拓展通訊市場下, 2032 年 EPS 將成長至 11.34 美元。

凱基預估 V3 衛星部署之平均成本為 249 萬美元 / 顆, SpaceX 提供每 1 Gbps 的下載 / 上傳速度的成本可分別降至約 2,433/15,568 美元,相較 V2 mini 降 低 87%/94% 。在成本顯著降低下,預期 SpaceX 可透過降低衛星通訊方案 報價以加速拓展市場,凱基預估 SpaceX 2032 年將於全球電信市場取得約 3 億用戶數,營收貢獻預估達達 1,080 億美元,預估營業利益達 788 億美元, 預期此為推升公司 2032 年 EPS 達 11.34 美元之主要動能。

投資建議

目標價 227 美元,基於 2032 年預估的 20 倍本益比,「增加持股」評等。

投資風險

投資策略的部分,凱基樂觀看待 SpaceX 長期成長潛力,公司 IPO 後潛在風 險可能來自下述三部分 : (1) Starship 進度遞延; (2) SpaceX 火箭發射業務持 續虧損; (3) SpaceX 短期財報不如預期。

| 主要財務數據 | Sep-25A | Sep-28F | ||||

|---|---|---|---|---|---|---|

| 營業收入 (US$ 百萬元 ) | 10,387 | 14,015 | 18,674 | 34,425 | 55,245 | 61,433 |

| 營業毛利 (US$ 百萬元 ) | 4,277 | 6,019 | 9,223 | 10,536 | 21,566 | 24,015 |

| 營業利益 (US$ 百萬元 ) | (3,505) | 466 | (2,589) | (5,434) | (4,451) | (1,069) |

| EBITDA (US$ 百萬元 ) | (4,991) | 242 | (4,219) | (9,622) | (7,194) | (4,156) |

| 稅後淨利 (US$ 百萬元 ) | (4,628) | 791 | (4,937) | (8,916) | (5,755) | (3,325) |

| 每股盈餘 (US$) | (1.68) | 0.01 | (1.69) | (1.90) | (0.78) | (0.45) |

| 營收增長率 (%) | 7.8 | 34.9 | 33.2 | 84.3 | 60.5 | 11.2 |

| 毛利率 (%) | 41.2 | 42.9 | 49.4 | 30.60 | 38.9 | 39.1 |

| 營業利益率 (%) | (33.7) | 3.3 | (13.9) | (15.8) | (8.1) | (1.7) |

| EBITDA margin (%) | (48.1) | 1.7 | (22.6) | (23.4) | (7.1) | (0.5) |

| 淨負債比 (%) | Net Cash | Net Cash | Net Cash | Net Cash | Net Cash | Net Cash |

資料來源:公司資料;彭博;凱基

個股評價

以 SpaceX 2032 年預估 EPS 11.34 美 元,以及高於傳統電信商 PE 的 20 倍, 給予目標價 227 美元與「增加持股」評 等。

給予 SpaceX 「增加持股」評等,目標價 227 美元

給予 SpaceX 「增加持股」評等,目標價 227 美元。評價面部分,針對 2028 年與 2032 年獲利預估,凱基以長期、中短期基本面兩種情境,評估其短期 風險與長期成長潛力;然基於衛星火箭產業類股在投資市場具稀缺性、掛牌 初期市場籌碼稀少、及投資人對 SpaceX 長期發展潛力想像空間,我們認為 其掛牌初期股價將有激情表現。

中短期至 2028 年的部分,基於凱基預估 SpaceX 於 2028 年前皆處於虧損狀 態,但隨 Starship 火箭發射與 V3 衛星開始部署而使其後續營運具高度成長 性,故採用 P/S 評價方法。以 2028 年預估營收 614 億美元,每股營收 8.32 美元。

衛星通訊產業的獲利模式與傳統電信產業較為相似,但差異在於衛星部署難 度遠高於光纖布建,使 SpaceX 掌握寡佔優勢;且 Starlink 服務已可在全球 156 個國家使用,有別於傳統電信商受到地域性的限制,評價倍數可望高於 AT&T 、 Verizon 與 T-mobile 等電信商之 1-3 倍,故對 SpaceX 衛星寬頻業務 給予 10 倍 P/S 。火箭發射業務的部分,參考 Rocket Lab P/S 多處在約 20-35 倍水準, SpaceX 在中大型火箭發射的技術位於絕對領先地位 ( 市佔率約 70%) ,使其爭取國防與民間訂單掌握優勢,故給予 70 倍 P/S 。 xAI 部分,考 量其不同業務之性質較分歧,故將其主要的 3 項業務分別給予評價。算力租 賃的部分,參考 Coreweave 多落在 7-10 倍之間,考量雙方在算力供給與硬 體採購能力相當,故對 xAI 算力租賃業務給予 8 倍 P/S 。 Grok 的部分,參考 Google 與 Meta 等公司之 P/S 多落在 10 倍上下的水準, Grok 雖擁有 X 平台 用戶數優勢,但回答問題的精準度與公開評分低於競爭對手,故對 Grok 業 務給予 8 倍 P/S 。 X 的部分,基於近幾年用戶數增速放緩,目前相較其他平 台未見顯著的競爭優勢,故給予 7 倍 P/S 。以 IPO 價格 135 美元計算約當每 股營收之 16 倍,符合新創公司 15-20 倍之評價。

| 圖 1 :推測 IPO 價格為 16 倍 2028 年 Price to Sales (P/S) | 圖 1 :推測 IPO 價格為 16 倍 2028 年 Price to Sales (P/S) | 圖 1 :推測 IPO 價格為 16 倍 2028 年 Price to Sales (P/S) |

|---|---|---|

| 營收占比 (%) | P/S 倍數 | |

| 衛星通訊 | 37.2 | 10 |

| 火箭發射 | 11.8 | 70 |

| 算力租賃 | 42.4 | 8 |

| Grok | 5.5 | 8 |

| X | 3.1 | 7 |

| 加總 | 100.0 | 16 |

資料來源:公司資料;凱基預估

以 2032 年財務預估試算,考量 SpaceX 主要獲利結構來自衛星寬頻業務, 參考電信商 AT&T 、 Verizon 與 T-mobile 等公司之本益比大多落於 10-20 倍 水準,預期 SpaceX 在逐步成為全球獲利規模最大的跨國電信商下,其衛星 通訊業務之本益比可望優於傳統電信商水準;而其餘業務雖預期大多仍處於 損益兩平或虧損之水準,但基於 SpaceX 在火箭發射領域維持技術領先地 位,國防與商用訂單創造之現金流有助其持續優化火箭發射成本與載重能

投資風險

SpaceX Starship 尚未成功復用第一節推 進器與第二節太空船,且在 AI 相關投資 成本持續增加下,預期 2028 年前營運仍 處於虧損,此為短期投資主要風險。

力, xAI 業務亦有助其在語言模型與企業 AI 市場取得一定份額,對評價應有 助益,故綜合評估,以 2032 年預估之 EPS 11.34 美元與 20 倍本益比進行評 價,給予 SpaceX 目標價 227 美元 (2032F EPS X 20) 。基於凱基對 SpaceX 的 目標價高於其 IPO 價格 135 美元,故給予「增加持股」評等。

| 圖 2 :以 2032 年財務預估評價,預估 SpaceX EPS 達 11.34 美元 | 圖 2 :以 2032 年財務預估評價,預估 SpaceX EPS 達 11.34 美元 | 圖 2 :以 2032 年財務預估評價,預估 SpaceX EPS 達 11.34 美元 | 圖 2 :以 2032 年財務預估評價,預估 SpaceX EPS 達 11.34 美元 |

|---|---|---|---|

| 十億美元 | 營收 | 營業利益 | EPS 貢獻 (US$) |

| 衛星通訊 | 149.8 | 111.4 | 12.08 |

| 火箭發射 | 16.0 | 0.0 | 0.00 |

| Grok | 11.0 | -7.0 | -0.76 |

| X | 2.0 | 0.2 | 0.02 |

| 加總 | 178.8 | 104.6 | 11.34 |

資料來源:公司資料;凱基預估

股價下行風險來自 Starship 實際商用進度不如預期、短期火箭業務獲利預 期仍處於虧損、以及公司後續獲利展望有低於市場預期之風險。投資策略的 部分,儘管凱基樂觀看待 SpaceX 長期成長潛力,然預期公司在 IPO 後,評 價或有逐步反應以下 3 個風險的可能性 : (1) Starship 先前雖成功回收第一節 推進器,但復用時因推進劑洩漏而使火箭爆炸,後續尚未針對此環節再進行 測試,且迄今為止亦未針對第二節太空船之回收測試,使 Starship 實際部署 V3 衛星時點或有遞延至 2027 年之壓力; (2) 即便在 Starship v3 商轉後, SpaceX 仍因須持續研發載重能力更高的 Starship v4 ,預期使火箭相關研發 費用維持高水準,火箭發射業務難以在短期內轉盈; (3) 即便在 Anthropic 與 Google 算力租賃的貢獻下,預期 SpaceX 2026 年逐季獲利亦將因 AI 、火 箭相關投資與研發費用而處於虧損,公司給予之短期財測有低於市場期待之 風險。考量 SpaceX 在 IPO 前的申購需求已達到其發行股數的 2 倍,短期 FOMO 情緒或有助於蜜月行情延續至 IPO 後 1-2 個月。

預期短期內美國大型指數尚不會為 SpaceX 貢獻顯著買盤。資金面的部分, S&P 500 規定企業須至少 IPO 12 個月後才有機會納入成分股,且要求公司 的自由流通股數須至少占總發行股數的 10% 以上,基於 SpaceX 總發行股數 包含 73.8 億 A 類普通股和 57.0 億 B 類普通股、總計為 130.8 億股,而其目 前流通股數僅約 5.56 億股,占比低於 10% ,故預期 SpaceX 尚不會成為 S&P 500 成分股,後續待內部人持股陸續釋出後才有望使流通股數占比提升 至超過 10% 之門檻。

其他指數的部分,預期那斯達克 100 和 MSCI 指數買盤相對較大,但因其權 重計算方式亦皆是以成分股的流通市值作為分子,依照 SpaceX IPO 價格 135 美元與 5.56 億股數計算,流通市值僅約 750 億美元,故預期對 SpaceX 買盤貢獻相對有限。那斯達克 100 指數在 6 月初的市值約 44.5 兆美元, SpaceX 占比約 0.17% ,由於那斯達克 100 指數新制在 5/1 上路,當公司的 自由流通股數占總發行股數低於 33.3% 時,計算權重會乘以 3 倍,因此那 斯達克 100 指數持有 SpaceX 的權重預計將為 0.51% ,依照那斯達克 100 指數資產規模約 4,858 億美元計算,買盤約為 24.6 億美元。另外,那斯達

克 100 指數設立快速納入指數的機制,允許市值排名前 40 大的公司在 IPO 後的第 7 個交易日納入成分股接受評估。預期七月初可被納入指數成份股, 帶動被動式基金的買盤。

MSCI 指數的部分, SpaceX 流通市值在美股約 66 兆美元的市場中僅約佔 0.11% ,以 MSCI 美國相關指數的資金規模總計約 1.6 兆美元計算,推估對 SpaceX 的潛在買盤約 17.7 億美元。

過往大型股在 IPO 當天與 IPO 後的 60 個交易日內平均報酬率皆為正。凱基 蒐集近 10 年市值超過 100 億美元之 IPO 公司發行狀況, IPO 當天平均漲幅 達 27.5% 、勝率達 82.8% ,且在 IPO 後的 60 個交易日內平均報酬率均為 正、平均年化報酬率均高於 10% ,但勝率隨時間拉長而遞減,在 IPO 的 10 個交易日後即低於 50% ,而平均報酬率則在 IPO 的半年至一年後轉為負 數。

圖 3 :過往大型股 IPO 後的 60 個交易日內平均報酬率為正,但勝率隨時間拉長而遞減,並在 IPO 半年至一年後的平均報酬率轉負數

| 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 美股代號 | 公司名稱 | IPO 日期 | IPO 當天市值 ( 十億美元 ) | IPO 當天 | 1 個 交易日後 | 5 個 交易日後 | 10 個 交易日後 | 20 個 交易日後 | 60 個 交易日後 | 120 個 交易日後 | 240 個 交易日後 |

| CPNG | Coupang | 2021/3/11 | 109.0 | 40.7 | -1.6 | -10.9 | -11.3 | -6.9 | -21.7 | -39.2 | -55.5 |

| ABNB | Airbnb | 2020/12/10 | 99.9 | 112.8 | -3.8 | 1.6 | 7.0 | 3.5 | 26.5 | -0.4 | 25.6 |

| CBRS | Cerebras Systems | 2026/5/14 | 95.0 | 68.1 | -10.1 | -9.4 | -23.8 | ||||

| RIVN | Rivian Automotive | 2021/11/10 | 85.9 | 29.1 | 22.1 | 45.0 | 14.0 | 14.6 | -42.1 | -66.3 | -65.8 |

| COIN | Coinbase Global | 2021/4/14 | 85.8 | 31.3 | -1.7 | -5.0 | -9.2 | -13.6 | -22.7 | -30.1 | -43.1 |

| UBER | Uber Technologies | 2019/5/10 | 76.0 | -7.6 | -10.8 | 0.8 | -0.1 | 6.2 | -6.1 | -22.0 | -32.6 |

| DASH | DOORDASH | 2020/12/9 | 72.0 | 85.8 | -1.9 5.6 | -16.6 -32.3 | -16.5 -33.9 | -19.4 -38.3 | -29.6 -53.8 | -20.9 -75.4 | 13.6 |

| FIG | Figma | 2025/7/31 | 67.6 | 250.0 | -68.7 | ||||||

| VG | Venture Global | 2025/1/24 | 58.1 | -4.0 41.4 | -17.0 -3.7 | -14.8 8.0 | -26.9 -0.9 | -36.8 7.6 | -64.2 2.8 | -33.8 | |

| MDLN | Medline Kenvue | 2025/12/17 | 54.0 | 22.3 | -1.5 | -3.3 | 0.5 | -5.0 | -12.1 | -26.7 | -27.2 |

| KVUE | Nu | 2023/5/4 2021/12/9 | 51.6 47.6 | 14.8 | 14.7 | -3.2 | -4.8 | -9.4 | -26.6 | -57.0 | -59.3 |

| NU RBLX | Roblox | 2021/3/10 | 45.3 | 43.3 | 6.3 | 10.5 | -7.2 | 1.8 | 43.3 | 17.8 | -28.5 |

| BEKE | KE | 2020/8/13 | 42.2 | 87.2 | -11.9 | 8.8 | 25.3 | 29.6 | 102.1 | 68.4 | -35.2 |

| SN | SharkNinja | 2023/7/31 | 37.0 | 33.4 | -5.4 | -28.9 | -28.4 | -16.9 | -3.8 | 17.0 | 73.9 |

| GEV | GE Vernova | 2024/3/27 | 36.4 | 14.1 | 4.2 | -4.0 | 4.1 | 13.0 | 35.7 | 79.6 | 128.8 |

| HLN | Haleon plc | 2022/7/18 | 36.4 | -1.7 | -4.4 | -0.7 | 0.3 | -13.6 | -17.8 | 6.0 | 14.0 |

| RKT | Rocket Companies plc | 2020/8/6 | 36.0 | 19.5 | 15.8 | -12.9 | 10.6 | 23.2 | -15.2 | 6.9 | -19.7 |

| FLUT | Flutter Entertainment | 2024/1/29 | 35.9 | 1.2 | 0.6 | 3.2 | 3.9 | 5.4 | -9.3 | -1.1 | 24.9 |

| PATH | UiPath | 2021/4/21 2021/12/2 | 35.6 34.6 | 23.0 | 9.4 | 9.3 | 2.7 | 5.0 | -14.0 | -30.3 | -67.9 |

| GRAB DOW | Grab Dow | 2019/3/20 | 32.0 | -20.5 5.1 | 2.7 0.6 | -7.7 -7.4 | -17.1 5.1 | -18.5 7.8 | -36.9 -2.3 | -72.3 -17.8 | -64.2 -26.9 |

| SUNB | Sunbelt Rentals | 2026/3/2 | 32.0 | 1.4 | -0.9 | 2.3 | -0.7 | -13.1 | 7.1 | ||

| BZ | KANZHUN | 2021/6/11 | 31.2 | 96.0 | 7.9 | 2.2 | 13.0 | -8.2 | 3.3 | -14.1 | -58.5 |

| TOST | Toast | 2021/9/22 | 31.1 | 56.3 | -5.6 | -20.4 | -16.6 | -18.5 | -47.4 | -72.2 | -70.6 |

| TKO | TKO Group | 2023/9/12 | 29.7 | 2.4 | -2.0 | 2.4 | -21.3 | -20.4 | -29.0 | -21.8 | 13.8 |

| HOOD | Robinhood Markets | 2021/7/29 | 29.0 | -8.4 | 0.9 | 46.4 | 38.1 | 34.6 | 13.7 | -60.1 | -76.0 |

| ALC | Alcon | 2019/4/9 | 28.5 | 5.8 | -1.3 | -1.8 | -2.4 | 4.5 | 7.5 | 1.0 | -20.9 |

| AMRZ | Amrize | 2025/6/23 | 28.5 | 0.9 | 1.9 | -4.7 | -3.5 | -3.3 | 3.5 | 8.3 | |

| SNAP | Snap | 2017/3/2 | 28.3 | 44.0 | 10.7 | -7.2 | -18.8 | -9.2 5.5 | -13.3 | -40.6 | -24.1 |

| GEHC RPRX | GE HealthCare Technologies Royalty Pharma plc | 2022/12/15 2020/6/16 | 27.5 26.5 | 8.0 58.9 | -5.4 9.2 | -4.0 14.5 | -2.7 9.1 | -3.4 | 27.9 -11.4 | 28.5 -3.4 | 14.1 -9.7 |

| SPOT | Spotify Technology S.A. | 2018/4/3 | 26.5 | 12.9 | -3.2 | 4.0 | -0.3 | 10.7 | 15.5 | 15.9 | -4.8 |

| APP | Applovin | 2021/4/15 | -18.5 | -6.4 | -4.8 | -9.2 | -23.5 | 3.1 | 13.1 | -18.1 | |

| GFS | Global Foundries | 2021/10/28 | 25.0 24.8 | -1.3 | 5.0 | 35.1 | 21.1 | 45.0 | 1.0 | 7.6 | |

| BKR | Baker Hughes | 2017/7/5 | 23.8 | -5.9 | -0.6 | 0.3 | -1.9 | -5.1 | -0.6 | 12.2 -13.5 | -12.6 |

| AFRM | Affirm | 2021/1/13 | 23.6 | 98.4 | 18.2 | 12.1 | 2.2 | 44.0 | -30.1 | -33.9 | 8.7 |

| FDXF | FedEx Freight | 2026/5/27 | 23.5 | -6.8 | 22.5 | 0.7 | |||||

| MBLY CRWV | Mobileye Global CoreWeave | 2022/10/26 2025/3/28 | 23.3 23.0 | 38.0 0.0 | -5.4 -7.3 | -12.0 19.6 | -10.6 9.4 | 1.2 5.1 | 17.8 298.8 | 53.7 212.2 | 27.6 |

| ELPC | Companhia Paranaense de Energia (COPEL) | 2023/12/29 | 22.8 | 1.1 | -2.8 | -3.6 | -6.0 | -8.1 | -11.4 | -23.0 | 102.8 -30.5 |

| Corteva | 2019/5/24 | 3.4 | |||||||||

| CTVA | On | 2021/9/15 | 21.8 | -7.9 | 12.6 | 9.4 2.1 | 6.7 -11.7 | 10.4 -12.3 | 24.0 | 8.4 -40.5 | -40.7 |

| ONON OTIS | Otis Worldwide | 2020/3/18 | 21.6 21.5 | 45.8 5.8 | 7.1 | -14.1 | 7.4 | -4.3 | 12.6 20.9 | ||

| LYFT | Lyft | 2019/3/29 | 21.2 | 8.7 | -2.8 | -4.9 | -23.5 | -22.6 | 32.1 | 36.9 | |

| YMM | Full Truck | 2021/6/22 | 20.7 | 13.2 | -11.9 -2.3 | -24.9 | -20.9 | -23.0 | -18.6 -22.6 | -40.5 -45.2 | -58.1 |

| PLTR | Alliance Palantir Technologies | 2020/9/30 | 20.6 | 31.0 | -0.4 | 5.3 | -1.7 | 14.2 | 192.1 | 144.8 | -67.9 171.9 |

| Q | Qnity Electronics | 2025/10/27 | 20.0 | 13.9 | -0.6 | 1.8 | 1.4 | -22.8 | 0.8 | 41.5 | |

| XP | XP | 2019/12/11 | 19.0 | 27.8 | 0.5 | 10.6 | 12.2 | 9.1 | -22.7 | -6.4 | 17.8 |

| LINE | Lineage | 2024/7/25 2020/9/18 | 18.4 | 3.6 | 2.6 | 6.7 | 9.6 | 4.5 35.4 | -4.0 | -28.9 | -46.8 |

| U CRCL | Unity Software Circle Internet | 2025/6/5 | 18.3 | 31.4 | 6.7 29.4 | 31.5 28.0 | 22.2 188.7 | 114.7 44.3 | 56.0 | 85.4 | |

| KLAR | Group Klarna Group plc | 2025/9/10 | 17.9 | 167.7 14.6 | -6.7 | -1.0 | -6.5 | 149.3 -8.1 | -15.8 | 34.1 | |

| AMCR | Amcor plc | 2019/6/11 | 17.3 16.9 | 0.3 | 0.6 | -3.4 | 2.5 | -2.0 | -29.1 -12.6 | -70.4 | |

| ZM | 6.0 | 6.8 | 27.7 | 45.1 | 61.0 | 18.7 | -15.9 127.7 | ||||

| DELL | Zoom Communications Dell Technologies | 2019/4/18 2018/12/28 | 16.1 15.8 | 72.2 1.8 | 7.6 | 2.0 | -5.8 | 3.1 | 19.8 | 4.9 | |

| MAIR | Madison Air Solutions | 2026/4/16 | 2.2 | 7.8 | 20.3 | 33.9 | 26.7 | ||||

| XPEV | XPeng | 2020/8/27 | 15.6 15.5 | 17.6 | 7.4 | -5.6 | -10.0 | -15.5 | 154.0 | 93.9 | 99.5 |

| WMG | Warner Music Group | 2020/6/3 | 15.4 | 41.5 | -0.4 | 3.1 | 8.1 | -2.2 | -4.2 | -3.5 | 15.2 |

| FTV | Fortive | 2016/7/5 | 20.5 | -1.7 | 4.1 | 6.1 | -2.3 | 6.4 | 11.3 | 31.8 | |

| ARXS | Arxis | 2026/4/16 | 15.1 | 0.2 38.4 | -1.9 | -3.9 | -9.7 | -6.8 | |||

| ZTO | ZTO Express (Cayman) | 2016/10/27 | 15.0 | -15.0 | 2.5 | -3.5 | -12.5 | -4.0 | -22.2 | -21.5 | -9.0 -49.1 |

| GTLB | GitLab | 2021/10/14 | 14.9 14.9 | 34.9 | 10.7 | 8.5 | 3.8 | 17.2 | -29.8 | -48.5 | 22.2 |

| CHWY CHYM | Chewy Chime Financial | 2019/6/14 2025/6/12 | 14.0 | 59.0 37.4 | -3.7 -6.3 | -7.7 -20.4 | 0.0 -10.9 | -5.4 -18.8 | -13.0 -34.5 | -30.5 -39.3 | -51.2 |

| Corebridge | 13.5 | 0.6 | |||||||||

| CRBG | Financial | 2022/9/15 | 13.5 | -1.3 | 0.0 | -30.1 | -5.6 3.1 | -2.0 | -4.3 | -10.3 | -14.4 118.4 |

| CARR | Carrier Global | 2020/3/18 | 13.0 | 23.0 | -20.1 | 79.3 | |||||

| -28.3 | 25.9 |

| 美股代號 | 公司名稱 | IPO 日期 | IPO 當天市值 十億美元 ) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) | 漲跌幅 (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 美股代號 | 公司名稱 | IPO 日期 | IPO 當天市值 十億美元 ) | 當天 | 1 個 交易日後 | 5 個 交易日後 | 10 個 交易日後 | 20 個 交易日後 | 60 個 交易日後 | 120 個 交易日後 | 240 個 交易日後 |

| PINS | 2019/4/18 | 12.9 | 28.4 | 2.4 | 22.3 | 16.2 | 9.4 | 9.3 | 5.0 | -37.7 | |

| SAIL | SailPoint | 2025/2/13 | 12.7 | -4.4 | 11.6 | 7.1 | 9.1 | -15.0 | -9.9 | -9.0 | -27.0 |

| ELAN | Elanco Animal Health | 2018/9/20 | 12.5 | 50.0 | -5.3 | 0.5 | -5.5 | -11.7 | -11.8 | -14.9 | -26.8 |

| AUR | Aurora Innovation | 2021/11/4 | 12.5 | -4.0 | 4.1 | 4.2 | 17.7 | 7.0 | -47.9 | -53.4 | -78.5 |

| IOT | Samsara | 2021/12/15 | 12.4 | 7.4 | -6.0 | 9.3 | 7.6 | -2.0 | -43.4 | -53.0 | -62.6 |

| PAYP | PayPay | 2026/3/12 | 12.1 | 13.5 | 18.3 | 12.6 | 25.1 | 10.7 | |||

| SOLV | Solventum | 2024/3/26 | 12.1 | 0.2 | -6.3 | -20.1 | -20.1 | -20.6 | -34.6 | -9.6 | -7.5 |

| SE | Sea | 2017/10/20 | 11.4 | 8.0 | -6.2 | -13.8 | -7.8 | -7.7 | -22.6 | -35.2 | -14.6 |

| EQH | Equitable | 2018/5/10 | 11.3 | 1.7 | 5.2 | 6.6 | 7.1 | 3.5 | 7.9 | -2.4 | 10.1 |

| VIK | Viking | 2024/5/1 | 11.3 | 8.8 | 3.4 | 9.2 | 7.5 | 17.2 | 35.4 | 51.7 | 53.8 |

| PCOR | Procore Technologies | 2021/5/20 | 11.3 | 31.3 | 0.7 | -6.5 | -7.7 | 3.5 | 2.2 | 6.8 | -38.1 |

| DBX | Dropbox | 2018/3/23 | 11.2 | 35.6 | 6.9 | 5.4 | 5.8 | 2.2 | 39.4 | -8.2 | -21.0 |

| CART | Maplebear | 2023/9/19 | 11.1 | 12.3 | -10.7 | -11.3 | -21.2 | -27.2 | -26.2 | 5.4 | 3.1 |

| SARO | StandardAero | 2024/10/2 | 11.0 | 36.7 | 0.7 | -1.0 | -2.0 | -10.3 | -21.9 | -14.4 | -14.7 |

| S | SentinelOne | 2021/6/30 | 10.9 | 21.4 | -5.8 | 17.6 | 2.1 | 19.0 | 43.7 | 15.6 | -50.3 |

| DDOG | Datadog | 2019/9/19 | 10.9 | 39.1 | -3.7 | -13.6 | -12.4 | -9.6 | -4.8 | 1.2 | 122.5 |

| UHAL.B | U HAUL | 2022/11/10 | 10.8 | 1.6 | -1.0 | -0.8 | 6.3 | 4.7 | 8.9 | -2.8 | -13.1 |

| FRVO | FERVO ENERGY | 2026/5/13 | 10.4 | 35.3 | 11.2 | 4.0 | 5.9 | ||||

| MICC | The Magnum Ice Cream | 2025/12/8 | 10.4 | 0.3 | -2.7 | 10.4 | 6.1 | 1.7 | 2.4 | 12.6 | |

| SNOW | Snowflake | 2020/9/16 | 10.1 | 111.6 | -10.4 | -14.4 | -1.2 | -4.2 | 47.0 | -9.4 | 17.2 |

| 平均報酬率 (%) | 平均報酬率 (%) | 27.5 | 0.9 | 0.5 | 1.5 | 1.2 | 6.5 | -3.1 | -3.2 | ||

| 中位數報酬率 (%) | 中位數報酬率 (%) | 14.8 | -0.4 | 0.6 | -0.1 | -2.1 | -4.0 | -8.6 | -14.5 | ||

| 平均年化報酬率 (%) | 平均年化報酬率 (%) | - | - | 26.3 | 36.7 | 13.9 | 26.0 | -6.3 | -3.2 | ||

| 勝率 | 勝率 | 82.8 | 47.1 | 52.9 | 50.0 | 46.4 | 45.7 | 39.7 | 40.5 |

資料來源:

Bloomberg ;凱基預估

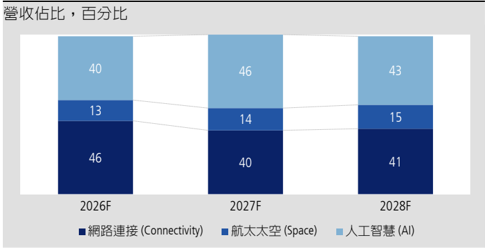

SpaceX 在火箭發射領域掌握技術優勢,使其經營衛星寬頻服務更具競爭 力。 SpaceX 主要業務包含衛星寬頻、中型與大型火箭發射服務、算力租 賃、 AI 語言模型與社交平台等, 2025 年約 61% 營收來自衛星寬頻業務, 22% 來自火箭發射服務, 17% 來自 xAI 旗下的 X 與 Grok 。 2025 年衛星寬頻 業務之營利率約 39% ,火箭發射業務約 -16% 、主因 Starship 研發費用攀 升, xAI 則為 -199% 、主因採購 AI 伺服器之資本支出攀升並使成本與費用上 揚。

圖 4 : SpaceX 2025 年產品組合

| 營收 ( 百萬美元 ) | 占比 (%) | 營利率 (%) | |

|---|---|---|---|

| 衛星通訊 | 11,387 | 61.0 | 38.8 |

| 火箭發射 | 4,086 | 21.9 | -16.1 |

| xAI | 3,201 | 17.1 | -198.5 |

| 合計 | 18,674 | -13.9 |

資料來源:公司資料;凱基預估

SpaceX 在火箭發射領域相較同業領先 5-10 年,其將推出之 Starship 可復用 造價昂貴的第一節推進器與第二節太空船,目前同業中尚無人掌握此技術, 預期 Starship 每公斤發射成本可降至 258 美元,遠低於多數同業之 5,00010,000 美元之水準,使 SpaceX 得以降低衛星部署成本、提供更具競爭力之 衛星寬頻服務價格,並取得美國太空發展局 (SDA) 、美國國家航空暨太空總 署 (NASA) 、美國太空軍 (USSF) 、行星實驗室 (Planet Labs) 、 Amazon Leo 等 客戶之訂單。

產品線展望 -衛星通訊

SpaceX 目前衛星通訊服務價格已接近一 般 電 信 商 水 準 , 預 期 下 一 代 火 箭 Starship 商用與 V3 衛星部署後將有助於 公司成本進一步降低,並逐步使公司在 全球的偏鄉地區成為最大的供應商,獲 利具有超越傳統電信商的潛力。基於 Starship 預期須待 2028 年後逐步商用 化,此前公司獲利成長性預期相對穩 定。

在 SpaceX 主要業務中,預期衛星寬頻服務在未來數年內仍是公司主要的獲 利支撐,火箭發射業務因須針對下一代火箭持續投入研發資源, xAI 則預期 因須提升語言模型表現而使採購 AI 伺服器的支出持續向上,此兩項業務預 期短期內皆處於虧損,凱基預估 SpaceX 2028 年衛星寬頻服務 / 火箭發射 /xAI 業務的營業利益貢獻分別為 98/-9/-94 億美元,整體營運預期在 2028 年前 雖難以轉盈,但預期虧損將逐步收斂。

SpaceX 當前衛星通訊服務價格已達到接近一般電信商的水準。目前 SpaceX 提供的寬頻服務可分為個人與企業方案,個人方案又分為住宅與漫遊,住宅 方案依照網速不同,月費分為 50/80/120 美元三種方案,價格已接近一般電 信商約 50 美元上下的水準;而漫遊則包含流量 100GB 與流量無限制兩種方 案,月費分別為 50/160 美元;企業則依照流量不同以及是否須進行跨國通 訊而分成不同方案,月費最低為 65 美元、最高為 2,150 美元。另外,硬體 設備 Starlink Mini 已自 2025 年初起售價的 499 美元調降至目前約 229 美 元,而 Standard Kit 也從 2025 年初起售價的 599 美元調降至目前約 279 美 元。

| 流量 | 網速 | 月費 (US$) | 適用對象 | 備註 | |

|---|---|---|---|---|---|

| 無限制 | 100 Mbps 200 Mbps MAX(200-500+ Mbps) | 50 | 一般家庭 主流用戶 | - - - | |

| 流量 | 100 Mbps 200 Mbps MAX(200-500+ Mbps) | 80 | |||

| 流量 | 100 Mbps 200 Mbps MAX(200-500+ Mbps) | 120 | 重度使用 | ||

| 100GB 無限制 | >100 Mbps | 50 165 | 旅行 / 輕移動 房車 / 遊牧 | 可於全球使用 | |

| Business | 50GB | >100 Mbps | 65 | 入門企業 | 流量耗盡後會降速為 1Mbps |

| Business | 500GB | >100 Mbps | 165 | 中型企業 | 流量耗盡後會降速為 1Mbps |

| Business | 1TB | >100 Mbps | 290 | 高用量 | 流量耗盡後會降速為 1Mbps |

| Business | 2TB | >100 Mbps | 540 | 重度使用 | 流量耗盡後會降速為 1Mbps |

| 50GB | >100 Mbps | 250 | 全球使用 | 流量耗盡後會降速為 1Mbps | |

| 500GB | >100 Mbps | 650 | 高頻跨國 | 流量耗盡後會降速為 1Mbps | |

| 1TB | >100 Mbps | 1,150 | 企業級 | 流量耗盡後會降速為 1Mbps | |

| 2TB | >100 Mbps | 2,150 | 超高用量 | 流量耗盡後會降速為 1Mbps |

資料來源: Bloomberg ;凱基預估

V3 衛星部署與 Starship 發射將有助於 SpaceX 將每 1Gbps 寬頻傳輸之成 本降低約 90% 。 SpaceX 製造一顆 V2 mini 衛星的成本約 80 萬美元,使用 Falcon 9 火箭部署 V2 mini 衛星的總成本約 184 萬美元 / 顆; V2 mini 衛星的 下載 / 上傳速度為 96/6.7 Gbps ,提供每 1 Gbps 的下載 / 上傳速度的成本約 1.91/27.41 萬美元。

V3 衛星因升級通訊模組,使其可使用 E-band 頻譜、提升傳輸容量,並導入 衛星雷射鏈路 (ISL) 的設計,讓衛星不需移動至地面站的上空就可將資料傳 輸至另一顆衛星,降低跨區域傳輸的延遲並擴大服務範圍,且採用 ISL 也可 降低對海底電纜與傳統電信商的依賴程度。

V3 衛星下載 / 上傳速度為 1,024/160 Gbps ,預期製造成本將提升至約 200 萬美元。若以 Starship 部署 V3 衛星,總成本約 249 萬美元 / 顆,提供每 1 Gbps 的下載 / 上傳速度的成本可分別降至約 2,433/15,568 美元,相較 V2

mini 降低 87%/94% ;若以 Falcon 9 部署 V3 衛星,提供每 1 Gbps 的下載 / 上傳速度的成本則分別約 5,369/34,359 美元。

| 圖 6 :衛星雷射鍵路之傳輸延遲可望接近傳統光纖水準 | 圖 6 :衛星雷射鍵路之傳輸延遲可望接近傳統光纖水準 | 圖 6 :衛星雷射鍵路之傳輸延遲可望接近傳統光纖水準 |

|---|---|---|

| 項目 | 衛星雷射鏈路 (ISL) | 傳統衛星無線電 (RF) |

| 傳輸時長 | 理論上可控制在 50ms 以內 | 通常須 5-20 分鐘不等 |

| 傳輸效率 | 雷射可聚焦能量、提升訊號傳輸 準確度 | RF 較易散射,須仰賴大型天線與高功率 PA 收發訊號 |

| 安全性 | 雷射具高度定向性,訊號不易被 截獲 | 較易受電磁干擾或監聽 |

| 監管 | 無需頻譜授權 | 受國際電信聯盟 (ITU) 管控,須支付昂貴權 利金 |

資料來源:公司資料;凱基預估

Starship 火箭與 V3 衛星為 SpaceX 降低成本並提升用戶數的關鍵。一顆低 軌衛星的壽命平均約 5-7 年,換算先前以 Falcon 9 部署 V2 mini 衛星的每一 個月成本約當 2.55 萬美元 / 顆、以 Starship 部署 V3 衛星則約當 3.46 萬美元 / 顆,而若以 SpaceX 寬頻服務個人方案的主流為月費 80 美元、網速 200Mbps 、衛星平均約有 70% 時間位於非陸地區域的上空評估,一顆 V2 mini/V3 衛星平均可分別支應 144/1,536 位用戶之需求;另又基於用戶實際 使用網路的情況大多不會在同一時間達到峰值,因此電信商通常會超賣頻 寬,實際簽約的用戶數多為其理論極限值的 10-15 倍,相當於一顆 V2 mini/V3 衛星實際可承擔的平均用戶數約為 1,800/19,200 位, SpaceX 最高 可收取的月費達到 14.4/153.6 萬美元;惟 SpaceX 後續若欲提升不同地區用 戶的採用意願,從而有效增加一顆衛星服務的平均用戶數並降低成本,預期 月費須降至低於當前主流電信方案約 40-50 美元之價格,故以月費 30 美元 試算, SpaceX 部署一顆 V3 衛星平均可收取之最高月費為 57.6 萬美元。

1Q26 SpaceX Starlink 用戶數約 1,030 萬人,目前以每週增加約 10-15 萬新 用戶數的速度成長;而全球人口約 40% 居住於鄉村地區,並有約 26 億人無 法穩定連接網路,此為 Starlink 後續再提升用戶數之動能。除了用戶數提 升,目前衛星通訊的應用場景也逐步由早期的軍用與企業端拓展至航空與海 運,而各國政府為了預防地緣政治衝突對通訊產生的干擾,也正將衛星網路 作為國家級的通訊備援計畫,此皆有利於衛星通訊之市場規模成長。

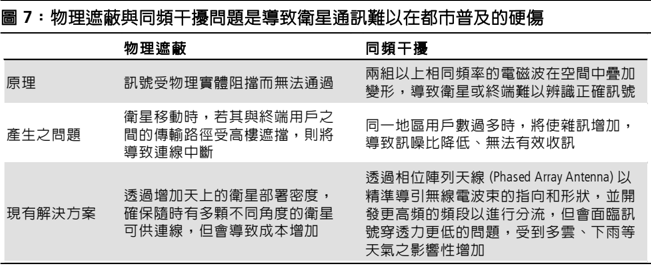

同頻干擾與物理遮蔽問題使 Starlink 衛星通訊將市場鎖定於人口密度較稀少 之偏鄉地區。基於微波通訊具有物理遮蔽與同頻干擾 (Co-Channel Interference) 的特性, SpaceX 會先將市場鎖定在海洋、天空、陸地上的鄉 村及其他偏遠地區,都市區通訊的主要客群則包含政府、傳統電信商與金融 機構等,透過在大樓頂樓安裝大型天線的方式,將衛星通訊作為備援網路。

物理遮蔽指的是衛星通訊的訊號穿透力不足,即便用戶將天線設置在頂樓, 也可能會因附近高樓遮蔽而使衛星通訊受阻,頻繁出現斷網問題。同頻干擾 則是在兩組或多組相同頻率的電磁波在空間中相遇時,這些波會疊加並形成 一組新的波,使衛星對訊號的辨識度下降;且當同一個地區使用衛星通訊的 用戶數以及衛星發射的同頻訊號數量增加下,會導致訊噪比 (SINR) 降低,使

用戶接收到的雜訊增加。同頻干擾的問題雖可透過增加頻段逐步解決,但目 前剩餘可用的新頻段面臨穿透力不足與傳輸距離太短的問題,訊號難以從衛 星傳輸至終端用戶,使 SpaceX 在同一地區能服務的用戶數受限。

資料來源:公司資料;凱基預估

| 圖 7 :物理遮蔽與同頻干擾問題是導致衛星通訊難以在都市普及的硬傷 | 圖 7 :物理遮蔽與同頻干擾問題是導致衛星通訊難以在都市普及的硬傷 | 圖 7 :物理遮蔽與同頻干擾問題是導致衛星通訊難以在都市普及的硬傷 |

|---|---|---|

| 物理遮蔽 | 同頻干擾 | |

| 原理 | 訊號受物理實體阻擋而無法通過 | 兩組以上相同頻率的電磁波在空間中疊加 變形,導致衛星或終端難以辨識正確訊號 |

| 產生之問題 | 衛星移動時,若其與終端用戶之 間的傳輸路徑受高樓遮擋,則將 導致連線中斷 | 同一地區用戶數過多時,將使雜訊增加, 導致訊噪比降低、無法有效收訊 |

| 現有解決方案 | 透過增加天上的衛星部署密度, 確保隨時有多顆不同角度的衛星 可供連線,但會導致成本增加 | 透過相位陣列天線 (Phased Array Antenna) 以 精準導引無線電波束的指向和形狀,並開 發更高頻的頻段以進行分流,但會面臨訊 號穿透力更低的問題,受到多雲、下雨等 天氣之影響性增加 |

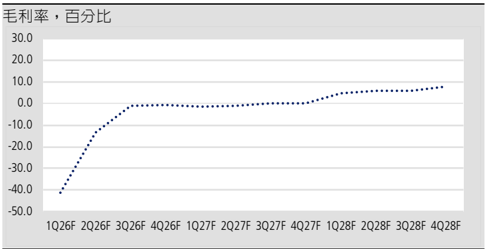

V3 衛星營收貢獻增 4 倍、部署成本僅增加約 35% ,可望推升寬頻業務毛利 率向 88% 靠攏。 2025 年全球電信市場規模約 2.32 兆美元,其中約 80-85% 產值集中於都市與郊區, 15-20% 產值落在鄉村等偏遠地區。預期在 SpaceX 提供的衛星通訊方案價格可降至 30 美元 / 月、低於傳統電信商 40-50 美元的 情況下,公司將成為鄉村與偏遠地區的主要電信供應商。若以全球鄉村地區 無法穩定連接網路的人口達 26 億人、約 65% 為青壯年人口比例計算,約 17 億潛在用戶,並以全球寬頻用戶數占全球人口比例約 19% 計算,預估 SpaceX 將在全球鄉村地區取得約 3 億用戶數,此將貢獻 SpaceX 年營收達 1,080 億美元,相當於全球鄉村地區通訊市場產值之 21% 。

衛星製造與部署之成本約佔 SpaceX 寬頻服務成本比重之 50% ,其餘主要為 用戶初期購買的硬體設備費用、地面基站設備與維護、購買頻段費用、 FCC 年度規費以及相關維運成本,故據此推估 SpaceX 在 Starship 火箭可成功發 射以及部署 V3 衛星下,其寬頻服務之毛利率可望自 V2 Mini 衛星之 64.6% 提升至 V3 衛星之 88.0% ,此數值為 SpaceX 收取之月費自 80 美元調降至 30 美元所做之估算。整體而言,一顆 SpaceX V3 衛星可貢獻之營收預估較 V2 衛星成長 4 倍,而其部署成本僅增加約 35% ,此為 SpaceX 獲利性可大 幅提升之主要動能。

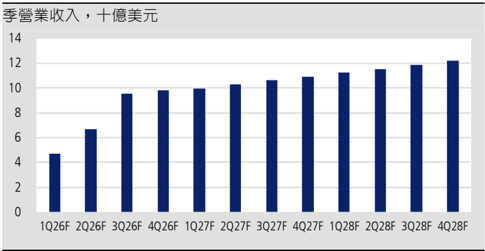

預估 SpaceX 寬頻業務 2028 年營利年增 22% 至 94 億美元,並預期隨 Starship 火箭與 V3 衛星在此後開始提升部署速度而使獲利具高度成長性。

SpaceX 雖在 2026/5 成功試射 Starship 火箭,但先前復用第一節推進器時因 推進劑漏液而使火箭爆炸,且公司目前尚未針對第二節太空船回收進行測 試,再加上引擎、火箭硬體結構、地面設備等優化需求,預計最快須在 2028 年後才可望商用化並開始大量部署衛星,而若欲滿足 3 億用戶所需之 聯網需求,至少須部署約 1.6 萬顆 V3 衛星,評估 SpaceX 至少需要 3-4 年時 間方可達成,亦或是先透過 Falcon 9 火箭部署,但會降低其衛星寬頻業務之 獲利性,且大眾對衛星通訊之接受度亦須時日發酵。在上述條件下,預估 SpaceX 至少在 2032 年後才可望滿足 3 億用戶數所需之聯網需求,家用衛星 寬頻業務可望貢獻 SpaceX 年營收達 1,080 億美元、毛利率 88.0% 、營業淨

利率 73.0% ,預估營業利益達 788 億美元,其獲利金額可望超越 Verizon ( 美 ) 與 AT&T ( 美 ) 。

2026-2028 年的部分,在 Starship 發射數量還處在前期爬坡階段的環境下, 預期公司將先以 Falcon 9 火箭部署 V2 與 V3 衛星,對網速提升與成本結構 改善的貢獻度相對有限,故預期 SpaceX 衛星寬頻用戶維持每週約 10 萬新 增用戶數的速度成長,在此情境下預估 2026/2027/2028 年用戶數分別成長 至 1,560/2,120/2,790 萬位用戶數,並預估 2026/2027/2028 SpaceX 衛星寬 頻業務營收達 151/192/229 億美元,營業利益預估為 58/79/98 億美元。

圖 8 :以 Starship 火箭部署 V3 衛星後, SpaceX 衛星通訊毛利率預估提升至 88.0%

| 百萬美元 | V2 Mini | V3 ( 使用 Falcon 9 火箭 ) | V3 ( 使用 Starship 火箭 ) |

|---|---|---|---|

| 一顆衛星製造成本 | 0.8 | 2 | 2 |

| 發射成本 | 1.04 | 3.50 | 0.49 |

| 部署衛星總成本 | 1.84 | 5.50 | 2.49 |

| 下載頻寬 (Gbps) | 96 | 1,024 | 1,024 |

| 上傳頻寬 (Gbps) | 6.7 | 160 | 160 |

| 每 1 Gbps 下載頻寬成本 ( 美元 ) | 19,128 | 5,369 | 2,433 |

| 每 1 Gbps 上傳頻寬成本 ( 美元 ) | 274,072 | 34,359 | 15,568 |

| 衛星平均使用壽命 ( 年 ) | 6 | 6 | 6 |

| 部署一顆衛星每個月平均成本 ( 美元 ) | 25,504 | 76,353 | 34,596 |

| 可簽約用戶數 ( 以 200Mbps 方案計算 ) | 1,800 | 19,200 | 19,200 |

| 總月費收入 ( 美元 ) | 144,000 | 576,000 | 576,000 |

| 毛利率 | 64.6% | 73.5% | 88.0% |

註 : V2 Mini 衛星收取之月費以現行 80 美元計算, V3 衛星則以 30 美元計算

資料來源:公司資料;凱基預估

| 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 | 圖 9 : Space X 2026-2028 年衛星通訊服務營運預估 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 百萬美元 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 1Q28F | 2Q28F | 3Q28F | 4Q28F | 2026F | 2027F | 2028F |

| 營收 | 3,260 | 3,656 | 3,934 | 4,259 | 4,464 | 4,663 | 4,855 | 5,180 | 5,360 | 5,534 | 5,801 | 6,171 | 15,109 | 19,162 | 22,865 |

| 營收季增率 (%) | 12.1 | 7.6 | 8.3 | 4.8 | 4.4 | 4.1 | 6.7 | 3.5 | 3.3 | 4.8 | 6.4 | ||||

| 營收年增率 (%) | 36.9 | 27.5 | 23.4 | 21.6 | 20.1 | 18.7 | 19.5 | 19.1 | 32.7 | 26.8 | 19.3 | ||||

| 毛利 | 1,815 | 2,028 | 2,182 | 2,361 | 2,519 | 2,631 | 2,741 | 2,924 | 3,079 | 3,180 | 3,334 | 3,547 | 8,386 | 10,816 | 13,140 |

| 營利 | 1,188 | 1,382 | 1,517 | 1,676 | 1,813 | 1,905 | 1,993 | 2,153 | 2,285 | 2,363 | 2,492 | 2,679 | 5,763 | 7,864 | 9,818 |

| 營利率 (%) | 36 | 38 | 39 | 39 | 41 | 41 | 41 | 42 | 43 | 43 | 43 | 43 | 38 | 41 | 43 |

資料來源:

Bloomberg ;凱基預估

產品線展望 -手機直連衛星

手機直連衛星因使用低頻段傳輸,目前 面臨頻寬太窄與上傳速度不足的限制, 預期定位為輔助用戶在難以收訊的地區 使用, 2028 年前產值貢獻相對有限。

手機直連衛星發展因面臨技術瓶頸,使用場景受限於室外地區。手機直連衛 星的部分,目前 SpaceX 已陸續和美國 T-Mobile 、加拿大 Rogers 、日本 KDDI 等電信商合作,提供用戶在無法連上 WiFi 與行動通訊網路、且發生緊 急事件時可使用衛星通訊服務,初期以傳送文字訊息與通訊的功能為主,並 規劃 1-2 年後在 V3 衛星開始部署以及第二代衛星通訊標準的導入下,將能 使衛星接收來自手機的 4G/5G 訊號,而衛星間的通訊也將改為光通訊以克 服地表上偏遠地區尚未建立基站的問題,且資料傳輸量可較當前水準提升超 過 8 倍,有助於語音與資料傳輸等功能的可用性提升。

目前手機直連衛星的傳輸大多落在 1-4GHz 的 L/S 頻段,不使用 Ku/Ka 等頻 段的主因在於訊號穿透力太弱。 L/S 頻段雖具有訊號穿透力較佳的優勢,並 可透過衛星端透過搭載大型相位陣列天線以加強訊號發送能力,但因此頻段 目前留給衛星通訊的頻寬太窄,再加上低頻段訊號會隨著傳輸距離拉長而使 波束產生更大的擴散,同一區域內的使用者越多則網速越慢,因此仍會面臨 上傳速度不足的問題,使其應用侷限於流量消耗較低之活動。目前全球網路 流量主要用於影音,手機直連衛星因其資料傳輸量之侷限性,評估其定位應 為輔助用戶在無法透過傳統電信商收發訊號的偏遠地區、室外場景下使用為 主,預期此場景耗用的流量與需求占比較低、市場產值相對有限。

資料來源:公司資料;凱基預估

預估 2028 年前手機直連衛星貢獻仍相對有限,但隨 V3 衛星部署,此業務 對 SpaceX 營利潛在貢獻達 240 億美元。目前 AST SpaceMobile ( 美 ) 製造與 部署一顆 BlueBird 衛星的成本約 2,100-2,300 萬美元,其下載速度可達 100Mbps ,明顯優於 SpaceX 20Mbps 上下的水準,且 ASTS 並未規劃切入 家用寬頻市場,與傳統電信商之間無明顯衝突,因此傳統電信商對於和 ASTS 之合作意願較高;然而, ASTS 因未掌握火箭發射技術,且衛星亦不具 量產規模,使其部署單顆衛星之成本較高。

一顆低軌衛星繞地球一圈之時間約為 100 分鐘,在同一路徑上至少須部署 12 顆衛星才可確保訊號不斷線,使 ASTS 初期須付出相當昂貴之成本,目前 公司缺乏能應付此支出之現金流;且若 ASTS 部署速度不夠快、累積之用戶 數不夠多,以低軌衛星平均壽命約 5-7 年評估,公司在手機直連衛星業務的 收入未必能支應部署衛星之成本,因此綜合考量衛星部署密集度與成本,則 SpaceX 與 ASTS 這兩家公司各具競爭優勢。

以 Apple 與三星等高階手機用戶數約達 40 億評估,若其中半數將支援手機 直連衛星功能,並隨衛星部署成本降低,預期手機直連衛星費用將自目前約 每月 15 美元逐步降至 5 美元水準,則預期全球手機直連衛星的潛在市場產 值將達 1,200 億美元,約當全球電信市場規模之 3.5% 。在 SpaceX 與 ASTS 各在手機直連衛星市場掌握 50% 份額的情境下,並以合作電信商與 SpaceX 各取得 50% 訂閱收入試算,預期手機直連衛星業務將貢獻 SpaceX 營收約

產品線展望 -火箭發射

SpaceX 約 80% 火箭發射任務皆用於部 署自家衛星,其餘 20% 任務主要用於國 防 與 商 用 訂 單 , 基 於 當 前 仍 面 臨 Starship V3/V4 測試與研發需求,預期 短期內火箭業務之費用仍將持續攀升, 2028 年在 Starship 逐步商用的帶動下, 營業虧損預估收斂至約 9 億美元。

300 億美元。因漫遊費用較昂貴,且手機直連衛星省去 Starlink Mini 等硬體 設備成本,以及與電信商合作之模式亦可降低 SpaceX 在跨境營運執照申請 與客服等相關費用,故以高於衛星通訊事業之毛利率 90% 、營業淨利率 80% 估算其營利貢獻,可望達 240 億美元。考量 V3 衛星要達到相當覆蓋度 的時間點須待 2032 年後,預期在 2028 年前,此項業務對 SpaceX 之貢獻應 仍處於相對低的水準。

SpaceX 火箭發射業務掌握多筆國防訂單,預期 Starship 商用後有助其虧損

收斂。火箭業務的部分, SpaceX 目前約 80% 火箭任務用於部署自家衛星, 而對外的部分,主要掌握、且尚有營收貢獻的國防訂單包含 : (1) 美國國家偵 察局 (NRO) 星盾計畫, SpaceX 在 2021 年簽約、金額達 18 億美元,主要協 助客戶建造並部署數百顆低軌道間諜衛星,以執行即時監控。 (2) 國家安全 太空發射 (NSSL) 第三階段計畫,分為第一軌道與第二軌道,目前 SpaceX 已 在第一軌道任務拿下 9.2 億美元合約,協助執行 9 次國家安全相關的火箭發 射與衛星部署,並在第二軌道任務拿下 59 億美元合約,協助執行 28 次國家 安全發射,此任務要求火箭需經完全認證,安全級別高於第一軌道任務, SpaceX 為主要供應商。 (3) 太空軍太空發展局 (SDA) 飛彈預警衛星發射合 約、金額達 7.4 億美元,協助部署 44 枚具有飛彈預警、追蹤與射控功能的 低軌道衛星。 (4) 金穹計畫, SpaceX 拿下約 20 億美元金額,負責開發與發 射數百顆低軌衛星,用於在太空中追蹤導彈軌跡並進行數據處理,從而即時 進行攔截。 (5) NASA 阿提米絲 (Artemis) 計畫、金額約 40.5 億美元,任務是 打造星艦人類登陸系統 (Starship HLS) 、可重複使用的載具,將太空人從月 球軌道轉移到月球表面並返回。另外, SpaceX 也與 NASA 針對商業載人 (Commercial Crew) 計畫簽約、金額約 31.4 億美元, SpaceX 提供火箭與太 空船等設備以供載人使用,協助太空人往返地球與國際太空站。

圖 11 : SpaceX 多數火箭發射任務皆用於部署自家衛星

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026F | |

|---|---|---|---|---|---|---|---|---|

| 火箭發射次數 | 12 | 27 | 35 | 62 | 98 | 138 | 170 | 65 |

| 用於 Starlink 任務之次數 | 2 | 16 | 21 | 34 | 65 | 93 | 127 | 54 |

| 占比 (%) | 17 | 59 | 60 | 55 | 66 | 67 | 75 | 83 |

註 :

資料截至 2026/06/10

資料來源:

Bloomberg ;凱基預估

截至 2026/5 , SpaceX 已透過 Falcon 9 與 Falcon Heavy 完成 27 次國防相關 的衛星部署,其中多數為星盾計畫與國家安全太空發射計畫,推估後續應尚 有約 50-55 次火箭發射與衛星部署之任務須完成,可望貢獻營收約 80-85 億 美元,而 NASA 部分推估亦剩餘約 25-30 億美元之訂單金額可貢獻,主要皆 將於未來 2-3 年內認列。再加上 Eutelsat OneWeb 、 Amazon LEO 、衛星共 乘計畫 (Transporter Missions) 等商業訂單,預期 SpaceX 2028 年火箭業務之 營收將年增 28% 至 73 億美元,而獲利性也可望隨 Starship 開始商用以及相 關研發成本降低下轉佳,預期營業虧損將收斂至約 9 億美元。

圖 12 : SpaceX 近五年累計執行國防相關之火箭發射任務達 27 次

| Mission | Vehicle | Launch Site | Return Site | Launch Date |

|---|---|---|---|---|

| NROL-172 | Falcon 9 | SLC-4E, California | Droneship | May-26 |

| NROL-105 | Falcon 9 | SLC-4E, California | Landing Zone | Jan-26 |

| NROL-77 | Falcon 9 | SLC-40, Florida | Landing Zone | Dec-25 |

| NROL-48 | Falcon 9 | SLC-4E, California | Landing Zone | Sep-25 |

| NROL-145 | Falcon 9 | SLC-4E, California | Droneship | Apr-25 |

| NROL-192 | Falcon 9 | SLC-4E, California | Droneship | Apr-25 |

| NROL-69 | Falcon 9 | SLC-40, Florida | Landing Zone | Mar-25 |

| NROL-57 | Falcon 9 | SLC-4E, California | Landing Zone | Mar-25 |

| NROL-153 | Falcon 9 | SLC-4E, California | Droneship | Jan-25 |

| NROL-149 | Falcon 9 | SLC-4E, California | Droneship | Dec-24 |

| NROL-126 | Falcon 9 | SLC-4E, California | Droneship | Nov-24 |

| NROL-167 | Falcon 9 | SLC-4E, California | Droneship | Oct-24 |

| NROL-113 | Falcon 9 | SLC-4E, California | Droneship | Sep-24 |

| NROL-186 | Falcon 9 | SLC-4E, California | Droneship | Jun-24 |

| NROL-146 | Falcon 9 | SLC-4E, California | Droneship | May-24 |

| NROL-85 | Falcon 9 | SLC-4E, California | Landing Zone | Apr-22 |

| NROL-87 | Falcon 9 | SLC-4E, California | Landing Zone | Feb-22 |

| USSF-36 | Falcon 9 | LC-39A, Florida | Landing Zone | Aug-25 |

| USSF-62 | Falcon 9 | SLC-4E, California | Landing Zone | Apr-24 |

| USSF-124 | Falcon 9 | SLC-40, Florida | Landing Zone | Feb-24 |

| USSF-52 | Falcon Heavy | LC-39A, Florida | Landing Zone / Expended | Dec-23 |

| USSF-67 | Falcon Heavy | LC-39A, Florida | Landing Zone / Expended | Jan-23 |

| USSF-44 | Falcon Heavy | LC-39A, Florida | Landing Zone / Expended | Nov-22 |

| GPS III-8 | Falcon 9 | SLC-40, Florida | Droneship | Apr-26 |

| GPS III-9 | Falcon 9 | SLC-40, Florida | Droneship | Jan-26 |

| GPS III-7 | Falcon 9 | SLC-40, Florida | Droneship | May-25 |

| GPS III | Falcon 9 | SLC-40, Florida | Droneship | Jan-23 |

資料來源:公司資料;凱基預估

圖 13 : SpaceX 目前尚有營收貢獻之國防訂單金額合計超過 100 億美元

| 合約計畫 | 訂單金額 ( 百萬美元 ) | 簽約時間 | 預計營收 貢獻時點 | 業務範疇與重點 |

|---|---|---|---|---|

| NASA 阿提米絲 (Artemis) 計畫 | 4,040 | 2021 年 4 月與 2022 年 11 月 | 2021-2028 年 | 打造星艦人類登陸系統 (Starship HLS) ,將太空人從月球軌道轉 移到月球表面並返回 |

| NASA 商業載人 (Commercial Crew) 計畫 | 3,136 | 2022 年 8 月與 2026 年 5 月 | 2023-2030 年 | 提供火箭與太空船等設備以供載人使用,協助太空人往返地 球與國際太空站 |

| 星盾計畫 (Starshield) | 1,800 | 2023 年 12 月 | 2023-2027 年 | 為美國國家偵察局( NRO )建造並部署數百顆低軌道間諜衛 星,執行即時監控 |

| 國家安全太空發射 (NSSL) 第三階段第二軌道計畫 | 5,900 | 2025 年 4 月 | 2025-2029 年 | 執行 28 次國家安全發射任務,發射載具需要完全認證,安 全級別高於第一軌道任務 |

| 太空軍太空發展局 (SDA) 飛彈預警衛星發射合約 | 739 | 2026 年 1 月 | 2026-2028 年 | 部署 44 枚具有飛彈預警、追蹤與射控功能的低軌道衛星 |

| 國家安全太空發射 (NSSL) 第三階段第一軌道計畫 | 917 | 2026 年 1 月與 4 月 | 2025-2026 年 | 執行 9 次國家安全相關的火箭發射與衛星部署,預計到 2029 年前還會再有新的採購計畫、總金額達 56 億美元 |

| 金穹計畫 | 2,000 | 2026 年 4 月 | 2026-2030 年 | 負責為該系統開發與發射數百顆低軌衛星,用於在太空中追 蹤導彈軌跡並進行數據處理,從而即時進行攔截 |

資料來源:公司資料;凱基預估

圖 14 : SpaceX 2026-2028 年火箭發射業務之營運預估

| 百萬美元 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 1Q28F | 2Q28F | 3Q28F | 4Q28F | 2026F | 2027F | 2028F |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 營收 | 619 | 1,104 | 1,211 | 1,211 | 1,247 | 1,385 | 1,541 | 1,510 | 1,734 | 1,783 | 1,863 | 1,872 | 4,145 | 5,684 | 7,252 |

| 營收季增率 (%) | 78.4 | 9.7 | 0.0 | 3.0 | 11.1 | 11.3 | -2.0 | 14.8 | 2.9 | 4.5 | 0.5 | ||||

| 營收年增率 (%) | 101.5 | 25.4 | 27.3 | 24.7 | 39.0 | 28.7 | 20.9 | 24.0 | 1.4 | 37.1 | 27.6 | ||||

| 毛利 | 276 | 414 | 460 | 460 | 460 | 506 | 615 | 552 | 799 | 799 | 782 | 845 | 1,610 | 2,133 | 3,225 |

| 營利 | -662 | -618 | -675 | -732 | -791 | -808 | -738 | -842 | -316 | -205 | -252 | -85 | -2,687 | -3,179 | -858 |

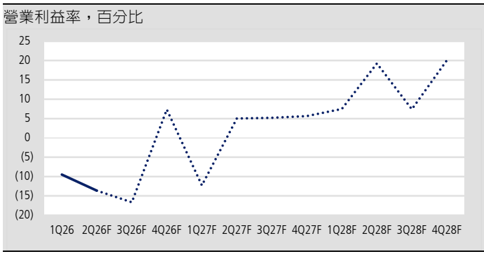

| 營利率 (%) | -107 | -56 | -56 | -60 | -63 | -58 | -48 | -56 | -18 | -11 | -14 | -5 | -65 | -56 | -12 |

資料來源:

Bloomberg ;凱基預估

15: GroK GroK 131

Agent

13

9 • 14

14

Chat ~

DeepSeek V4 Flash

DeepSeek - MIT - SiliconFlow

Qwen 3.6 Plus

13 • 15

15

Alibaba - Proprietary - Fireworks

產品線展望 -xAI

在 Anthropic 與 Google 貢獻下,預估 2028 年算力租賃業務貢獻 SpaceX 營利 約 24 億美元。 Grok 的部分,預期因模 型當前排名落後,仍有持續增加 AI 伺服 器採購、提升語言模型效率的需求,預 期此項業務仍處於虧損狀態; X 平台則 因競爭優勢相對其他平台較不明顯,預 期 2028 年成長性相對平緩。 16 17 16 + 18 18 19 20 Gemini 3 Flash

Code v

Image ~

1.61%

$1.43%

算力租賃契約雖對 xAI 營收有正面助益,但預期營業損失仍將因 AI 投資而 擴大。 xAI 的部分,公司與 Anthropic 、 Google 簽訂算力租賃契約, Anthropic 將自 2026/5 至 2029/5 每月支付 xAI 12.5 億美元, Google 則將 自 2026/10 至 2029/6 每月支付 xAI 9.2 億美元,預期此為 xAI 後續營收主要 來源。算力租賃業務之毛利率雖普遍落於 70% 上下,但因資料中心耗電與 散熱等營運費用較為高昂,實際營利率僅約 5-10% ,故預期此業務貢獻 SpaceX 2028 年毛利約 180 億美元、營利約 24 億美元。 * 8.39%

- 23.31%

2.03%

H

其他業務的部分,目前 Grok 活躍用戶數約 1.5 億人 (MAU) ,若以標準版訂 閱方案為 30 美元 / 月以及語言模型付費用戶占比約 3% 上下估算, Grok 可貢 獻年營收約 16.2 億美元。相較於 ChatGPT 為 21 億、 Claude 為 8 億用戶數 而言, Grok 雖屬相對小眾之語言模型,且評分低於競爭對手,然基於 X 平 台擁有約 5.5 億活躍用戶數 (MAU) ,且公司目前也透過推出結合 X 與 Grok 的訂閱方案,預期後續 Grok 用戶數與營收貢獻仍具成長空間。參考研究機 構 Statista 預估全球大型語言模型市場產值將自 2025 之 77.7 億美元成長至 2035 年之 1,498.9 億美元、年複合成長率約 34.4% ,評估 Grok 在當前用 戶數基期仍相對低、且具有與 X 平台合作的優勢下,成長性可望達產業平均 水準,故以此成長率預估 Grok 2028 年用戶數將成長至約 3.2 億人,並可望 貢獻年營收約 34 億美元。獲利部分,考量公司在未來 2 年內應會透過持續 增加 AI 伺服器採購的方式以提升語言模型效率,在支出仍遠大於收入的狀 況下,預期此業務於 2028 年仍將產生約 103 億美元之毛損。

圖 15 : Grok 語言模型排名相對落後

資料來源:公司資料;凱基預估

X 的部分,近幾年用戶數增幅明顯放緩,主因包含 : (1) 馬斯克收購 X 團隊後 放寬對言論審查的標準,導致偏激言論的數量相對其他平台更多,使部分具 代表性的 KOL 退出 X 平台經營,導致關注這些 KOL 的用戶降低使用 X 之頻 率; (2) X 主打的風格是提供用戶進行即時、簡便的文字交流,與 Meta 或 Instagram 圖文較為豐富的風格有所差異;但在 Threads 推出後, X 的獨特 性受到削減,使新用戶增加的速度有所放緩。 X 目前主要透過優化創作者分 潤機制、針對中小型業者企業推出費用更低的廣告模式、提供更完整的排版

圖 17 : xAI 2026-2028 年營運預估

| 百萬美元 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 1Q28F | 2Q28F | 3Q28F | 4Q28F | 2026F | 2027F | 2028F |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 營收 | 815 | 2,138 | 4,687 | 7,531 | 7,495 | 7,561 | 7,622 | 7,721 | 7,699 | 7,781 | 7,859 | 7,977 | 15,171 | 30,400 | 31,316 |

| 營收季增率 (%) | 162.4 | 119.2 | 60.7 | -0.5 | 0.9 | 0.8 | 1.3 | -0.3 | 1.1 | 1.0 | 1.5 | ||||

| 營收年增率 (%) | 819.7 | 253.6 | 62.6 | 2.5 | 2.7 | 2.9 | 3.1 | 3.3 | 374.0 | 100.4 | 3.0 | ||||

| 毛利 | -1,980 | -681 | 828 | 2,496 | 2,441 | 2,314 | 2,256 | 2,216 | 2,318 | 2,266 | 2,206 | 2,164 | 663 | 9,226 | 8,955 |

| 營利 | -2,469 | -1,971 | -1,985 | -2,026 | -2,021 | -2,181 | -2,266 | -2,363 | -2,204 | -2,294 | -2,387 | -2,492 | -8,450 | -8,831 | -9,377 |

| 營利率 (%) | -303 | -92 | -42 | -27 | -27 | -29 | -30 | -31 | -29 | -29 | -30 | -31 | -56 | -29 | -30 |

資料來源: Bloomberg ;凱基預估

產品線展望 -Terafab

當前仍處於前期投資階段,預估 2028 年 折舊費用約 7 億美元。

財務預估

預估衛星通訊業務之獲利成長將降低 SpaceX 增加 AI 投資所對整體營運造成 之壓力, 2028 年本業虧損預估收斂至 11 億美元、 EPS -0.45 美元; 2032 年則 預估在衛星部署與用戶數提升下, EPS 可望提升至 11.34 美元。

工具等,考量 X 相較其他平台尚未看到具有顯著經營優勢,故預期未來 2 年 內用戶數與營收貢獻將與當前水準持平,整體年營收維持約 19 億美元,毛 利預期約達 12 億美元。

整體而言,預估 xAI 2028 年營收年增 3% 至 313 億美元,毛利達 64 億美 元,但營業損失預期因 AI 投資而較 2025 年的 64 億美元擴大至約 94 億美 元。

圖 16 :預估 xAI 2028 年本業仍處虧損狀態

| 十億美元 | Anthropic | Grok | X | 總計 | |

|---|---|---|---|---|---|

| 用戶數 ( 百萬人 ) | - | - | 320 | 550 | |

| 營收貢獻 | 15.0 | 11.0 | 3.4 | 1.9 | 31.3 |

| 毛利貢獻 | 6.5 | 11.5 | -10.3 | 1.2 | 9.0 |

| 營利貢獻 | 13.9 | 10.2 | -113.3 | -4.6 | -93.8 |

資料來源:公司資料;凱基預估

預期 Terafab 須待 2030 年後尚可開出產能,未來 5 年內預估每年產生約 16 億美元折舊費用。 Terafab 的部分,公司規劃初期將先投入 200 億美元, 在德州興建一座整合邏輯晶片、記憶體及先進封裝的晶圓廠,後續再視情況 擴建。基於 Terafab 將邏輯晶片、記憶體及先進封裝等集中於同一廠區之作 法也會使良率提升難度加大,評估開出產能後至少須 3-4 年以使良率提升至 成熟水準。考量公司切入半導體領域尚有諸多挑戰須克服, Terafab 計畫具 有較大之不確定性,故凱基當前暫未將此貢獻納入財務模型預估,僅依其投 資金額計算對成本之影響性。依照半導體建廠約當 50% 投資金額用於設 備、 40% 用於土建、廠房與相關工程、 10% 用於人力等費用,並以美國廠 房折舊年限 39 年、設備約 5-7 年評估,預計 Terafab 2028 年折舊費用將逐 步提升至約 7 億美元。

在 Starship 火箭發射與 V3 衛星開始部署下,預估 SpaceX 2028 年本業虧 損收斂至 11 億美元、 EPS -0.45 美元。整體而言,凱基預估 SpaceX 2028 年營收年增 11% 至 614 億美元,在 Starship 火箭發射與 V3 衛星開始部署下 有助其衛星通訊與火箭發射業務之獲利性轉佳,抵銷 AI 投資金額增加所對 成本產生的壓力,預估毛利率將年增 0.1ppt 至 39.1% ;營業利益率預期自 -46.1% 改善至 -41.0% ,本業虧損金額預期收斂至約 11 億美元。 EPS 部分, 目前先以 SpaceX IPO 後計畫 Class A 股數將達 73.8 億股之基準作為其普通

股股數,以此計算 SpaceX 2028 年 EPS 預估為 -0.45 美元,虧損可望較 2027 年預估的 -0.78 美元收斂。

隨 Starship 火箭發射與 V3 衛星部署,有助於衛星用戶數提升與獲利轉佳, 預估 SpaceX 2032 年 EPS 11.34 美元。考量 2028 年營運尚不足以完全反 映 SpaceX 長期價值,因此凱基對 SpaceX 2032 年營運做初步展望。衛星通 訊的部分,依先前所述,凱基預期 SpaceX 將逐步在衛星寬頻市場掌握主要 份額,家用衛星寬頻業務可望貢獻 SpaceX 年營收達 1,080 億美元,企業衛 星寬頻業務以 CAGR 10% 預估、營收約達 118 億美元,手機直連衛星營收 貢獻預估達 300 億美元;預估整體衛星寬頻業務營收達 1,498 億美元,營利 約 1,114 億美元。

火箭發射業務的部分,凱基預期在 Starship 逐步轉向商用下,有助於公司維 持發射成本上的優勢,並維持在國防標案中的供貨份額,預期整體火箭發射 數量將進一步提升至 450 次,其中 80% 預期用於部署自家衛星, 20% 為對 外任務,故預期整體營收將成長至約 160 億美元。獲利性部分,基於 SpaceX 多數任務皆將用於部署自家衛星,預期火箭業務的毛利貢獻僅達 46 億美元,且後續在對 Starship V3/V4 持續投入測試與研發費用下,預期整體 營運僅為損益兩平水準,營業損失預估約 500 萬美元。

xAI 的部分,考量 2032 年算力緊缺的態勢應可逐步緩解,故算力租賃業務 之貢獻不納入模型預估,而 Grok 的部分, CAGR 維持前述 34.4% 之預估, 2032 年營收貢獻預估為 110 億美元,並預期隨 Colossus 2/3 資料中心建置 逐步完成,公司將取得足夠算力並放緩對 AI 相關的支出,但因 AI 伺服器折 舊壓力仍在,預期整體營業損失仍達約 70 億美元; X 的部分,預期在平台 應營優勢尚不顯著的情境下,用戶數與營收成長性維持過往水準,預估 2032 年營收達 20 億美元、毛利約 14 億美元。整體而言,預估 xAI 2032 年 營收 130 億美元,營業損失約 68 億美元。

Terafab 的部分,考量公司在半導體領域發展尚有較大的不確定性,故營收 貢獻暫不納入模型預估,並依照其投資進度試算後續每年應尚須投入 50-70 億美元,使 2032 年折舊費用進一步提升至約 24 億美元。

綜上所述,預估 SpaceX 2032 年營收為 1,788 億美元,營業利益 1,046 億 美元,稅率以 20% 計算,稅後淨利預估為 837 億美元;股數仍以 73.8 億股 計算, EPS 預估為 11.34 美元。

圖 18 :預期衛星通訊業務為 SpaceX 近 3 年主要獲利支撐

| 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 1Q28F | 2Q28F | 3Q28F | 4Q28F | 2026F | 2027F | 2028F | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 營收(百 萬美元) | 衛星通訊 | 3,260 | 3,656 | 3,934 | 4,259 | 4,464 | 4,663 | 4,855 | 5,180 | 5,360 | 5,534 | 5,801 | 6,171 | 15,109 | 19,162 | 22,865 |

| 營收(百 萬美元) | 火箭發射 | 619 | 1,104 | 1,211 | 1,211 | 1,247 | 1,385 | 1,541 | 1,510 | 1,734 | 1,783 | 1,863 | 1,872 | 4,145 | 5,684 | 7,252 |

| 營收(百 萬美元) | xAI | 815 | 2,138 | 4,687 | 7,531 | 7,495 | 7,561 | 7,622 | 7,721 | 7,699 | 7,781 | 7,859 | 7,977 | 15,171 | 30,400 | 31,316 |

| 營收(百 萬美元) | 合計 | 4,694 | 6,898 | 9,832 | 13,001 | 13,206 | 13,609 | 14,019 | 14,411 | 14,792 | 15,098 | 15,523 | 16,019 | 34,425 | 55,245 | 61,433 |

| 營收季 增率 (%) | 衛星通訊 | 12.1 | 7.6 | 8.3 | 4.8 | 4.4 | 4.1 | 6.7 | 3.5 | 3.3 | 4.8 | 6.4 | ||||

| 營收季 增率 (%) | 火箭發射 | 78.4 | 9.7 | 0.0 | 3.0 | 11.1 | 11.3 | -2.0 | 14.8 | 2.9 | 4.5 | 0.5 | ||||

| 營收季 增率 (%) | xAI | 162.4 | 119.2 | 60.7 | -0.5 | 0.9 | 0.8 | 1.3 | -0.3 | 1.1 | 1.0 | 1.5 | ||||

| 營收季 增率 (%) | 合計 | 47.0 | 42.5 | 32.2 | 1.6 | 3.0 | 3.0 | 2.8 | 2.6 | 2.1 | 2.8 | 3.2 | ||||

| 營收年 增率 (%) | 衛星通訊 | 36.9 | 27.5 | 23.4 | 21.6 | 20.1 | 18.7 | 19.5 | 19.1 | 32.7 | 26.8 | 19.3 | ||||

| 營收年 增率 (%) | 火箭發射 | 101.5 | 25.4 | 27.3 | 24.7 | 39.0 | 28.7 | 20.9 | 24.0 | 1.4 | 37.1 | 27.6 | ||||

| 營收年 增率 (%) | xAI | 819.7 | 253.6 | 62.6 | 2.5 | 2.7 | 2.9 | 3.1 | 3.3 | 374.0 | 100.4 | 3.0 | ||||

| 營收年 增率 (%) | 合計 | 181.3 | 97.3 | 42.6 | 10.8 | 12.0 | 10.9 | 10.7 | 11.2 | 84.3 | 60.5 | 11.2 | ||||

| 毛利(百 萬美元) | 衛星通訊 | 1,815 | 2,028 | 2,182 | 2,361 | 2,519 | 2,631 | 2,741 | 2,924 | 3,079 | 3,180 | 3,334 | 3,547 | 8,386 | 10,816 | 13,140 |

| 毛利(百 萬美元) | 火箭發射 | 276 | 414 | 460 | 460 | 460 | 506 | 615 | 552 | 799 | 799 | 782 | 845 | 1,610 | 2,133 | 3,225 |

| 毛利(百 萬美元) | xAI | -1,980 | -681 | 828 | 2,496 | 2,441 | 2,314 | 2,256 | 2,216 | 2,318 | 2,266 | 2,206 | 2,164 | 663 | 9,226 | 8,955 |

| 毛利(百 萬美元) | 合計 | 111 | 1,752 | 3,451 | 5,284 | 5,372 | 5,386 | 5,526 | 5,585 | 6,068 | 6,097 | 6,147 | 6,355 | 10,536 | 21,566 | 24,015 |

| 營利(百 萬美元) | 衛星通訊 | 1,188 | 1,382 | 1,517 | 1,676 | 1,813 | 1,905 | 1,993 | 2,153 | 2,285 | 2,363 | 2,492 | 2,679 | 5,763 | 7,864 | 9,818 |

| 營利(百 萬美元) | 火箭發射 | -662 | -618 | -675 | -732 | -791 | -808 | -738 | -842 | -316 | -205 | -252 | -85 | -2,687 | -3,179 | -858 |

| 營利(百 萬美元) | xAI | -2,469 | -1,971 | -1,985 | -2,026 | -2,021 | -2,181 | -2,266 | -2,363 | -2,204 | -2,294 | -2,387 | -2,492 | -8,450 | -8,831 | -9,377 |

| 營利(百 萬美元) | 合計 | -1,943 | -1,215 | -1,162 | -1,114 | -1,046 | -1,149 | -1,097 | -1,159 | -363 | -285 | -322 | -99 | -5,434 | -4,451 | -1,069 |

| 營利率 (%) | 衛星通訊 | 36 | 38 | 39 | 39 | 41 | 41 | 41 | 42 | 43 | 43 | 43 | 43 | 38 | 41 | 43 |

| 火箭發射 | -107 | -56 | -56 | -60 | -63 | -58 | -48 | -56 | -18 | -11 | -14 | -5 | -65 | -56 | -12 | |

| xAI | -303 | -92 | -42 | -27 | -27 | -29 | -30 | -31 | -29 | -29 | -30 | -31 | -56 | -29 | -30 | |

| 合計 | -41 | -18 | -12 | -9 | -8 | -8 | -8 | -8 | -2 | -2 | -2 | -1 | -16 | -8 | -2 | |

| EPS | - | -1.27 | -0.25 | -0.19 | -0.19 | -0.18 | -0.20 | -0.19 | -0.20 | -0.12 | -0.11 | -0.12 | -0.10 | -1.90 | -0.78 | -0.45 |

資料來源: Bloomberg ;凱基預估

圖 19: 公司概況

Space X 是由企業家 Elon Musk 於 2002 年創立,主要業務包 含衛星通訊、火箭發射與人工智慧,其願景是降低衛星部署以 及在太空中的移動成本,並最終實現人類移民火星的目標,預 計於 2026 年進行 IPO 。

資料來源:公司資料;凱基

圖 21: 季營收

資料來源:公司資料;凱基

圖 23: 毛利率

資料來源:公司資料;凱基

圖 20: SpaceX 營收主要來自網路連接與人工智慧

資料來源:公司資料;凱基

圖 22: 每股盈餘

資料來源:公司資料;凱基

圖 24: 營業利益率

資料來源:彭博;凱基

4X821 June 10 (US$)

• KGI

310705 (US$)

12 10 70171H (US$)

ĐU XETAE (US$)

105.05

105.0

105.0

N/A

N/A

LBEZER (%)

Electron Xãuß1E*J 94% •

持有‧首次評等

收盤價 June 10 (US$)

105.05

3 個月目標價 (US$)

105.0

12 個月目標價 (US$)

105.0

前次目標價 (US$)

N/A

維持 / 調升 / 調降 (%)

N/A

上漲空間 (%)

(0.0)

65.6

579

焦點內容

63.4

- Neutron 火箭每公斤發射成本將較 Electron 火箭降低約 94% 。

- Rocket Lab 當前累積火箭發射訂單預 估已達 70 次,後續更可望有商業訂 單挹注。 60.1 263.3

- Rocket Lab 營收可望維持高速成長並 於 2028 年轉盈。

交易資料表

市值 : (US$bn)

65.6

流通在外股數 ( 百萬股 ) :

579

機構持有比例 (%) :

63.4

3M 平均成交量 ( 百萬股 ) :

25.5

52 週股價 ( 低 \ 高 ) (US$):

25.2-151.0

| 股價表現 | 3M | 6M | 12M |

|---|---|---|---|

| 絕對表現 (%) | 46 | 65.4 | 284 |

| 相對表現 (%) | 38.7 | 60.1 | 263.3 |

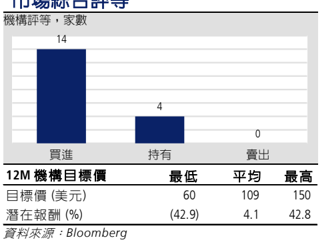

市場綜合評等

凱基投顧

張燾

886 2 2181 8717 rob.cd.chang@kgi.com

重要免責聲明,詳見最終頁

(0.0)

Rocket Lab

(RKLB.O/RKLB US)

SpaceX 轉移重心下的受惠者,拓展中型火箭市場商機

重要訊息

在 Starship 轉向商用下,預期 SpaceX 將逐步降低 Falcon 9 火箭發射頻率, 而規劃推出中型火箭 Neutron 之 Rocket Lab 可望成為主要受惠者。

評論及分析

Neutron 火箭每公斤發射成本將較 Electron 火箭降低約 94% 。 Rocket Lab 2025 年火箭發射次數達 21 次,僅次於 SpaceX ,公司是全球小型火箭任務 的主要發射服務商。 Rocket Lab Electron 火箭載重能力約 300 公斤,單次發 射報價約 800 萬美元,換算每公斤發射成本約 2.7 萬美元。公司規劃 2026 年推出載重能力達 13 公噸的中型火箭 Neutron ,預期透過回收第一節推進 器技術,將每公斤發射成本降至約 1,692 美元、低於 Electron 火箭 94% 。

Rocket Lab 當前累積火箭發射訂單預估已達 70 次,後續更可望有商業訂單 挹注。 Rocket Lab 目前客戶多以美國政府相關單位為主,以其合約金額推估 尚有約 70 次 Election 和 HASTE 火箭發射的積壓訂單。後續在 Neutron 火箭 開始用於正式執行任務下,預期商業衛星營運商之訂單量將逐步提升,有助 於 Rocket Lab 整體營運加速轉盈。

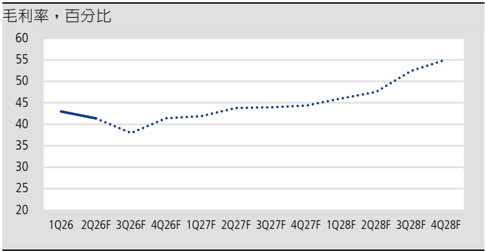

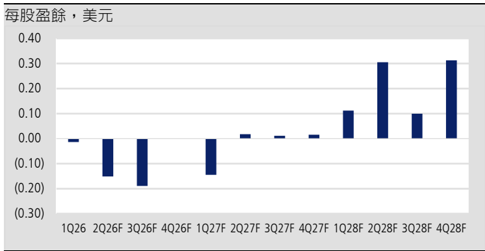

Rocket Lab 營收可望維持高速成長並於 2028 年轉盈。凱基預估 Rocket Lab 2026/2027/2028 年營收為 9.7/14.5/20.1 億美元,並預期隨 Neutron 火 箭成功發射,公司研發費用增幅將有所收斂,有助於整體營運則預期在 2028 年轉盈, 2026/2027/2028 年 EPS 預估為 -0.36/-0.10/0.83 美元。

投資建議

考量 Rocket Lab 獲利轉正時點預期須待 2028 年 Neutron 火箭逐步放量,短 期在研發費用維持相對高、且當前 P/S 達 31 倍、評價未偏低,首評給予 「持有」評等,目標價 105 美元 (30 X 2028F RPS) 。

投資風險

Neutron 火箭發射進度不如預期;短期財報獲利低於市場預期。

| 主要財務數據 | Dec-22A | Dec-23A | Dec-24A | Dec-25A | Dec-26F | Dec-27F | Dec-28F |

|---|---|---|---|---|---|---|---|

| 營業收入 (US$ 百萬元 ) | 211 | 245 | 436 | 602 | 949 | 1,449 | 2,013 |

| 營業毛利 (US$ 百萬元 ) | 45 | 69 | 140 | 239 | 417 | 723 | 1,080 |

| 營業利益 (US$ 百萬元 ) | (56) | (108) | (118) | (127) | (72) | 36 | 286 |

| EBITDA (US$ 百萬元 ) | (26) | (78) | (85) | (84) | (32) | 79 | 328 |

| 稅後淨利 (US$ 百萬元 ) | (73) | (117) | (128) | (114) | (222) | (63) | 522 |

| 每股盈餘 (US$) | (0.16) | (0.24) | (0.26) | (0.22) | (0.36) | (0.10) | 0.83 |

| 營收增長率 (%) | 239.0 | 15.9 | 78.3 | 38.0 | 57.7 | 52.7 | 38.9 |

| 每股盈餘增長率 (%) | N.M. | N.M. | N.M. | N.M. | N.M. | N.M. | N.M. |

| 毛利率 (%) | 21.2 | 28.1 | 32.0 | 39.7 | 43.9 | 49.9 | 53.7 |

| 營業利益率 (%) | (26.6) | (44.2) | (27.1) | (21.2) | (7.6) | 2.5 | 14.2 |

| EBITDA margin (%) | (12.4) | (32.0) | (19.4) | (13.9) | (3.4) | 5.5 | 16.3 |

| 淨負債比 (%) | Net Cash | Net Cash | 34.0 | Net Cash | Net Cash | Net Cash | Net Cash |

| 股東權益報酬率 (%) | (10.6) | (19.1) | (27.3) | (10.9) | (13.7) | (4.3) | 34.0 |

資料來源:公司資料;彭博;凱基

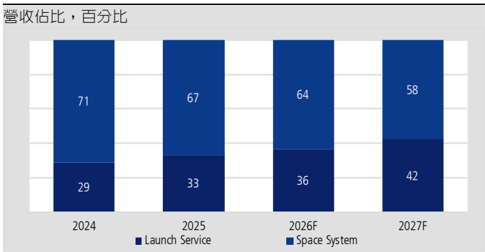

Rocket Lab 提供各式太空衛星零組件與火箭發射服務。 Rocket Lab 主要提 供小型火箭發射服務和太空系統解決方案, 2025 年約 67% 營收來自太空系 統解決方案, 33% 來自火箭發射服務,太空系統解決方案的毛利率約 31% ,而火箭發射服務毛利率則約 41% ,主要客戶包括美國與歐洲政府、 商業衛星營運商以及研究機構,如美國太空發展局 (SDA) 、美國國防部 (DoD) 、美國國家航空暨太空總署 (NASA) 、美國太空軍 (USSF) 、行星實驗室 (Planet Labs) 、 Amazon Leo 等。 Rocket Lab 提供的太空系統解決方案涵蓋 衛星設計與製造、太空船零組件、提供在軌解決方案等,公司掌握垂直整合 與量產能力,且近年來透過併購與內部研發,逐步掌握影像觀測、雷射通訊 與電力推進系統等關鍵技術,使公司提升對關鍵零組件的掌握度與成本控制 能力,並可深度參與客戶整個部署衛星的計劃,提升其服務的附加價值。

Rocket Lab 於 2025 年一共發射 21 次火箭,數量僅次於 SpaceX ,公司目前 提供 Electron 火箭與 HASTE (Hypersonic Accelerator Suborbital Test Electron) 火箭的發射服務。 Electron 火箭的載重能力約 300 公斤,可將小型 衛星送入 LEO 軌道進行部署,單次發射報價約 800 萬美元,換算每公斤發 射成本約 2.7 萬美元。

HASTE 火箭是一種次軌道火箭,於 2023 年開始發射,其載重能力雖提升至 約 700 公斤,並可客製化整流罩設計、容納體積更大的引擎與飛行器,但因 發射速度僅達極音速 (1.7 公里 / 秒 ) ,低於軌道級火箭約 7.9 公里 / 秒的速度, 無法用於衛星部署,主要用於國防訂單測試,可檢視飛彈在此速度下是否會 損毀、訊號是否被屏蔽等; HASTE 火箭報價約 950 萬美元,換算每公斤發 射成本約 1.4 萬美元。 Rocket Lab Electron 火箭與 HASTE 火箭雖可回收第一 節推進器,但因回收的成本效益不如中大型火箭,因此公司當前發射火箭以 一次性任務為主。

Neutron 火箭載重能力自 Electron 火箭之 300 公斤提升至 13 公噸。公司 規劃 2026 年推出中型火箭 Neutron 後將能回收第一節推進器與整流罩,其 報價預計達 5,000 萬美元,而相關硬體成本約 2,200 萬美元,有助於 Rocket Lab 火箭發射業務的獲利性轉佳。 Neutron 火箭的特色在於其第一節 推進器與整流罩結合為一體,完成發射任務並返回地球後可於陸地上回收, 減少後續復用所需時間並降低維修成本;且 Neutron 火箭採用碳纖維複合材 料,可有效降低火箭重量並使其更堅固。 Neutron 火箭載重能力可達約 13 公噸,換算每公斤發射成本約 1,692 美元,與當前 SpaceX Falcon 9 水準相 當,並較其 Electron 火箭降低約 94% 。

圖 1: Rocket Lab Neutron 火箭之載重能力大幅提升,並可望使每公斤發射成本相較 Electron 降低 94%

| 火箭名稱 | 火箭類型 | 載重能力 | 單次發射報價 | 每公斤發射成本 | 主要用途 | 回收機制 |

|---|---|---|---|---|---|---|

| Electron | 小型軌道級火箭 | 約 300 公斤 | 約 800 萬美元 | 約 2.7 萬美元 | 小型衛星部署 | 以一次性任務為主 |

| HASTE | 小型次軌道級測試火箭 | 約 700 公斤 | 約 950 萬美元 | 約 1.4 萬美元 | 國防測試 | 以一次性任務為主 |

| Neutron | 中型軌道級火箭 | 約 13 公噸 | 約 5,000 萬美元 | 約 1,692 美元 | 中大型星座部署與 商業發射 | 規劃第一節推進器與 整流罩將重複使用 |

資料來源:公司資料;凱基預估

圖 2: Rocket Lab Neutron 火箭回收再使用與一次性使用之成本結構

| 成本 ( 百萬美元 ) | |

|---|---|

| 第一節推進器 | 8 |

| 第二節太空船 | 4 |

| 燃料與推進劑 | 2 |

| 地面設備、維護與折舊 | 5 |

| 其他(保險、物流、發射場費用) | 3 |

| 總成本 | 22 |

| 對外報價 | 50 |

資料來源:公司資料;凱基預估

對衛星營運商而言,因 SpaceX 屬於競爭者,在市場上鮮有其他性價比相 當、且具量產火箭能力的供應商下,已然有部分衛星營運商選擇將 SpaceX 以外的火箭發射商作為主要採購來源;而若在 Neutron 火箭與 Falcon 9 性價 比接近的情況下,則有助於其他衛星營運商加速將訂單轉移至 Rocket Lab 。 在營運規模提升以及獲利性較佳的 Neutron 火箭貢獻下, Rocket Lab 可望逐 步降低目前高額研發費用對公司的壓力,並帶動整體營運逐步轉盈。

Neutron 火箭預計於 2026 年底試射,並於 2027 年開始貢獻營收。

Neutron 火箭自原預定於 2024 年底發射之時程遞延至 2026 年底,主因包 含 : (1) 引擎在燃燒富氧混合物 ( 含氧量超過 23.5%) 時,金屬易發生劇烈氧化 或直接燒毀,且因 Rocket Lab 規劃 Archimedes 引擎須回收並重複使用,其 渦輪幫浦對耐熱的要求也相對較高;目前 Archimedes 引擎已完成研發並通 過多次全壽命週期的靜態點火測試,可依照公司規劃的火箭發射時程進行實 測。 (2) 大型軌道級發射設施 (LC-3) 與地面支援設備 (GSE) 之間的整合較原 預期複雜,自動化作業使設備對接與軟硬體整合的難度提高,其發射架須在 引擎點火後的短時間內脫離火箭主體,此牽涉機械結構的設計與感測器同步 問題,方可確保火箭發射時不會與地面設備碰撞。公司提及目前大多數硬體 設備皆已完成安裝,進入系統整合測試的階段,約須 3-6 個月完成。整體而 言, Neutron 火箭在正式發射前的多數準備皆已完成,預期 2026 年底可進 入試射階段;公司規劃首次試射成功後,隔年將進行 3 次正式發射,並在第 二年進行 5 次發射,公司目前已累積 5 次 Neutron 火箭發射的訂單。

Rocket Lab 1Q26 已發射 8 次 Election 和 HASTE 火箭,並預計 2026 年將至 少發射 31 次 Election 和 HASTE 火箭,推估公司目前一共尚有約 70 次 Election 和 HASTE 火箭發射的積壓訂單,其中 HASTE 訂單約佔 33% ; 1Q26 公司積壓訂單總額約 22 億美元,其中太空系統解決方案約佔 58.5% 、火箭 發射約佔 41.5% ,公司預期目前的積壓訂單約有 36% 將在未來 1 年內轉化

為營收。 Rocket Lab 目前發射 Election 火箭的頻率最高可達到每週一次,評 估未來三年內足以滿足當前訂單;而若客戶需求進一步成長,公司亦可在短 時間內完成新廠建造並擴充產能。

圖 3: 多家國防客戶訂單有助於 Rocket Lab 營收規模逐年提升

| 客戶 / 計畫名稱 | 合約金額 | 業務項目 | 簽約時間 | 預計營收貢獻期間 |

|---|---|---|---|---|

| SDA ( 美國太空發展局 ) | 5.15 億美元 | 18 顆衛星製造與維運、用於軍事通訊 | 2023/12 | 2025-2027 |

| Synspective | 未揭露 ( 推估約 1.6 億美元 ) | 發射 Electron 火箭 21 次 | 2024/06 | 2025-2027 |

| SDA ( 美國太空發展局 ) | 8.16 億美元 | 18 顆衛星製造與維運、用於追蹤飛彈與預警 | 2025/12 | 2027-2029 |

| BlackSky | 未揭露 ( 推估約 3,000-4,000 萬美元 ) | 發射 Electron 火箭 4 次 | 2026/02 | 2026-2027 |

| Leidos ( 美國國防部 ) | 1.9 億美元 | 發射 HASTE 火箭 20 次 | 2026/03 | 2026-2030 |

| Anduril Industries | 3,000 萬美元 | 發射 HASTE 火箭 3 次 | 2026/05 | 2027-2028 |

| 未揭露 | 未揭露 ( 推估應達 2.5 億美元以上 ) | 發射 Neutron 火箭 5 次與 Electron 火箭 3 次 | 2026/05 | 2027-2029 |

資料來源:公司資料;凱基預估

Neutron 火箭發射可望帶動 Rocket Lab 營收加速成長與 2028 年轉盈。受 惠於美國國防對高速飛彈測試需求升溫,以及衛星產業逐步邁向商業化、對 衛星部署需求增加,帶動 Rocket Lab 在小型火箭、中型火箭與衛星製造等 項目的接單都維持高成長性;其中對公司營運貢獻最大的動能預期將是 Neutron 火箭, Rocket Lab 可望憑藉其與 SpaceX Falcon 9 性價比接近、且 未與客戶處於競爭關係的優勢,在中型火箭市場取得相當份額。凱基預估 Rocket Lab 2026/2027/2028 年發射火箭次數分別達 38/50/67 次,其中 Neutron 火箭發射次數預估為 1/3/6 次,預期在 2026 年底完成試射後,將 於 2027 年開始貢獻營收。

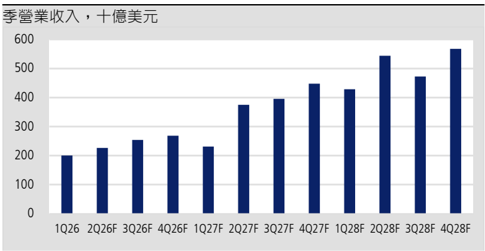

| 百萬美元 | 1Q26 | 2Q26F | 3Q26F | 4Q26F | 1Q27F | 2Q27F | 3Q27F | 4Q27F | 1Q28F | 2Q28F | 3Q28F | 4Q28F |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Electron | Electron | Electron | Electron | Electron | Electron | Electron | Electron | Electron | Electron | Electron | Electron | Electron |

| 發射次數 | 7 | 7 | 8 | 9 | 8 | 10 | 10 | 12 | 12 | 12 | 14 | 14 |

| 報價 | 8.5 | 8.5 | 8.5 | 8.5 | 8.3 | 8.3 | 8.3 | 8.3 | 8 | 8 | 8 | 8 |

| 營收貢獻 | 66 | 66 | 76 | 85 | 74 | 93 | 93 | 111 | 107 | 107 | 125 | 125 |

| 毛利率 (%) | 35 | 35 | 40 | 50 | 45 | 50 | 50 | 55 | 50 | 55 | 55 | 55 |

| 毛利貢獻 | 23 | 23 | 30 | 43 | 33 | 46 | 46 | 61 | 54 | 59 | 69 | 69 |

| HASTE | HASTE | HASTE | HASTE | HASTE | HASTE | HASTE | HASTE | HASTE | HASTE | HASTE | HASTE | HASTE |

| 發射次數 | 1 | 1 | 2 | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 3 | 2 |

| 報價 | 9.5 | 9.5 | 9.5 | 9.5 | 9.5 | 9.5 | 9.5 | 9.5 | 9.5 | 9.5 | 9.5 | 9.5 |

| 營收貢獻 | 11 | 11 | 21 | 11 | 11 | 21 | 21 | 21 | 21 | 21 | 32 | 21 |

| 毛利率 (%) | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 |

| 毛利貢獻 | 6 | 6 | 13 | 6 | 6 | 13 | 13 | 13 | 13 | 13 | 19 | 13 |

| Neutron | Neutron | Neutron | Neutron | Neutron | Neutron | Neutron | Neutron | Neutron | Neutron | Neutron | Neutron | Neutron |

| 發射次數 | 1 | 1 | 1 | 1 | 1 | 2 | 1 | 2 | ||||

| 報價 | 50 | 50 | 50 | 48 | 48 | 48 | 48 | |||||

| 營收貢獻 | 0 | 56 | 56 | 56 | 54 | 107 | 54 | 107 | ||||

| 毛利率 (%) | 56 | 56 | 56 | 60 | 65 | 60 | 65 | |||||

| 毛利貢獻 | 0 | 31 | 31 | 31 | 32 | 70 | 32 | 70 |

資料來源:

Bloomberg ;凱基預估

圖 6: FY2026 與 FY2027 預估暨市場共識比較

| Non-GAAP | 2026F | 2026F | 2026F | 2026F | 2026F | 2027F | 2027F | 2027F | 2027F |

|---|---|---|---|---|---|---|---|---|---|

| 百萬美元 | 公司財測 ( 中位數 ) | 凱基預估 | YoY (%) | 市場共識 | 差異 (%) | 凱基預估 | YoY (%) | 市場共識 | 差異 (%) |

| 營收 | 949 | 57.7 | 899 | 5.6 | 1,449 | 52.7 | 1,261 | 14.9 | |

| 毛利 | 417 | 74.5 | 357 | 16.8 | 723 | 73.4 | 507 | 42.6 | |

| 營業費用 | (489) | - | (472) | - | 687 | - | (493) | - | |

| 營業利益 | (72) | - | (115) | - | 36 | - | 14 | 154.0 | |

| 稅前利益 | (220) | - | (157) | - | (62) | - | (10) | - | |

| 稅後淨利 | (222) | - | (149) | - | (63) | - | (8) | - | |

| EPS (US$) | (0.36) | - | (0.24) | - | (0.10) | - | (0.01) | - | |

| 毛利率 (%) | 43.9 | 4.2 ppts | 39.7 | 4.2 ppts | 49.9 | 6.0 ppts | 40.2 | 9.7 ppts | |

| 營業利益率 (%) | (7.6) | 13.5 ppts | (12.7) | 5.1 ppts | 2.5 | 10.1 ppts | 1.1 | 1.4 ppts | |

| 淨利率 (%) | (23.4) | (4.4)ppts | (16.6) | (6.8)ppts | (4.4) | 19.0 ppts | -0.7 | (3.7)ppts |

資料來源:

Bloomberg ;凱基預估

給予 Rocket Lab 「持有」評等,目標價為 105 美元。凱基預估 Rocket Lab 2026/2027/2028 年營收為 9.7/14.5/20.1 億美元,並預期隨 Neutron 火箭成 功發射,公司研發費用增幅將有所收斂,毛利金額可望於 2027 年超越研發 費用,公司整體營運則預期在 2028 年轉盈, 2026/2027/2028 年 EPS 預估 為 -0.36/-0.10/0.83 美元。

評價面考量 Rocket Lab 整體獲利受到高額研發費用稀釋,且公司屬性非重 資產,以 P/E 或 P/B 評價方法無法完全反應公司價值,故以 P/S 作為評價方 法。以 2028 年預估營收達 20.1 億美元以及在外流通股數約 5.79 億股計 算, RPS (Revenue per share) 約 3.48 美元,目前 P/S 比率達到約 31 倍,處 於過往五年多落於 10-40 倍區間之中上緣。考量 Rocket Lab 獲利轉正時點 預期須待 2028 年 Neutron 火箭逐步放量,在當前評價位階未明顯偏低的情 況下,首評給予「持有」之評等,目標價 105 美元 (30 X 2028F RPS) 。

| 圖 5: FY2Q26 財務預估暨市場共識比較 | 圖 5: FY2Q26 財務預估暨市場共識比較 | 圖 5: FY2Q26 財務預估暨市場共識比較 | 圖 5: FY2Q26 財務預估暨市場共識比較 | 圖 5: FY2Q26 財務預估暨市場共識比較 | 圖 5: FY2Q26 財務預估暨市場共識比較 | 圖 5: FY2Q26 財務預估暨市場共識比較 |

|---|---|---|---|---|---|---|

| Non-GAAP | 2Q26F | |||||

| 百萬美元 | 公司財測 ( 中位數 ) | 凱基預估 | QoQ (%) | YoY (%) | 市場共識 | 差異 (%) |

| 營收 | 226 | 13.0 | 56.7 | 224 | 1.1 | |

| 毛利 | 94 | 8.7 | 75.4 | 88 | 5.8 | |

| 營業費用 | (125) | - | - | (119) | - | |

| 營業利益 | (31) | - | - | (31) | - | |

| 稅前利益 | (93) | - | - | (52) | - | |

| 稅後淨利 | (95) | - | - | (46) | - | |

| EPS (US$) | (0.15) | - | - | (0.07) | - | |

| 毛利率 (%) | 41.4 | 0.0 ppts | 4.4 ppts | 39.5 | 1.9 ppts | |

| 營業利益率 (%) | (13.6) | (13.6)ppts | 9.6 ppts | (13.8) | 0.2 ppts | |

| 淨利率 (%) | (42.0) | (42.0)ppts | (13.0)ppts | (20.7) | (21.3)ppts |

資料來源:公司資料;凱基預估

圖 7: 公司概況

Rocket Lab 主要業務分為發射服務和太空板塊, 2025 年分別 占 67/33% ,主力產品 Electron 針對小型火箭發射服務, Neutron 則為公司研發的中大型可重複使用火箭。

資料來源:公司資料;凱基

圖 9: 季營收

資料來源:公司資料;凱基

圖 11: 毛利率

資料來源:公司資料;凱基

圖 8: FY2025 火箭發射業務營收比重提升至 33%

資料來源:公司資料;凱基

圖 10: 每股盈餘

資料來源:公司資料;凱基

圖 12: 營業利益率

資料來源:彭博;凱基