基本資料

台燿(Taiwan Union Technology, TUC)是高階 CCL(銅箔基板)供應商,聚焦 M7+ 高速低損耗材料,應用涵蓋 AI server、100G+ / 400G / 800G / 1.6T switch、EV 重銅 CCL 與 HVDC AI server 電源架構。Goldman Sachs 指出,台燿過去兩年在 M7+ 高端 CCL 全球市占超過 20%,並維持 Buy 評等。

資料來源:報告_GS_台耀6274_20260519(Goldman Sachs, 2026-05-19)。

核心技術/競爭優勢

- M7+ 高階 CCL 供應地位:高階 PCB 短缺集中在 20 層以上板與 M7/M8 CCL,具結構性供給限制。

- CCL 成為供應鏈瓶頸:擴產 lead time 約 1.5 年;2026 年 PCB 同業擴產約 30% YoY,但 CCL 同業無擴產,台燿自身擴 300k sheets/month,約 +10% YoY。

- 價格上行週期:2026 年 6 月再漲價,M2 約 +40%、M6 約 +15-20%,M7 開始獨立於同業漲價;公司預期 2Q26 整體漲幅超過 1Q26。

- 高速 switch 材料升級:新 800G / 1.6T switch 採 M8 CCL + low-DK2 玻纖;新客戶 400G 驗證已完成。

- KGI 論壇補充:1.6T 光模組材料規格將從 M8 過渡到 M9,M9 下半年確認商品化條件、2027H1 看到應用;M10 已進入研發,預計 2027 年送樣。

- 重銅 CCL ASP 擴張:EV 與 HVDC AI server 電源導入重銅 CCL,3oz 升 6oz 規格可帶動 ASP 數倍擴張。

- AWS Trainium 相關 CCL 供應:福邦供應鏈調查列台燿為 AWS Trainium2e(Cayman)與 Trainium3(Mariana)CCL 供應商之一,材質為 M8(LK)-EMC/TUC(福邦供應鏈調查 → estimate 中信心)。

- Accton 交換機 CCL 供應:福邦供應鏈調查列台燿為 Accton 800G 交換機 CCL 供應商之一(台燿/台光電/Doosan/松下)(福邦供應鏈調查 → estimate 中信心)。

- 上游材料客戶關係:福邦供應鏈調查列台燿為菲力華(中)、德宏 Q 布客戶名單成員之一,亦為盧森堡、三井 HVLP 銅箔客戶(福邦供應鏈調查 → estimate 中信心)。

產品與應用

| 產品 / 服務 | 應用 | 主要客戶 / 下游 |

|---|---|---|

| M7+ 高速 CCL | AI server、高階 switch、20 層以上 PCB | CSP / enterprise AI 客戶 |

| M8 CCL + low-DK2 玻纖 | 800G / 1.6T switch | 2H26 客戶 ramp |

| 重銅 CCL | EV、HVDC AI server 電源 | BYD、Tesla |

| T2A / T2C | 低階與高階 server 客戶 | Eagle Stream 世代 server |

圖片 / 架構圖

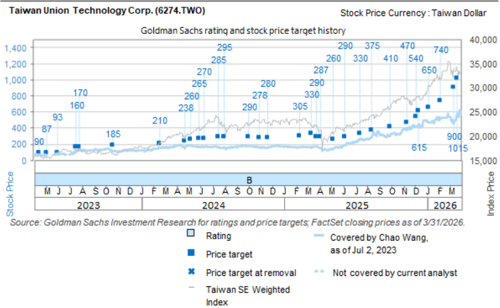

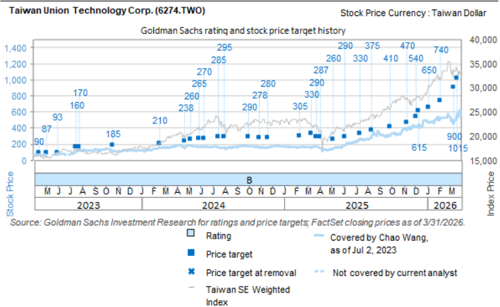

台燿(6274.TWO)Goldman Sachs 評等與目標價沿革圖(2023-2026),標示歷次 Rating / Price target 變動(GS,2026-05-19)。

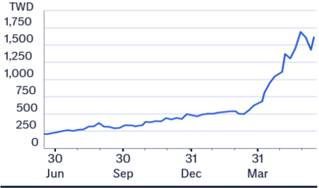

圖說:台燿股價走勢(Citi,2026-06-17)

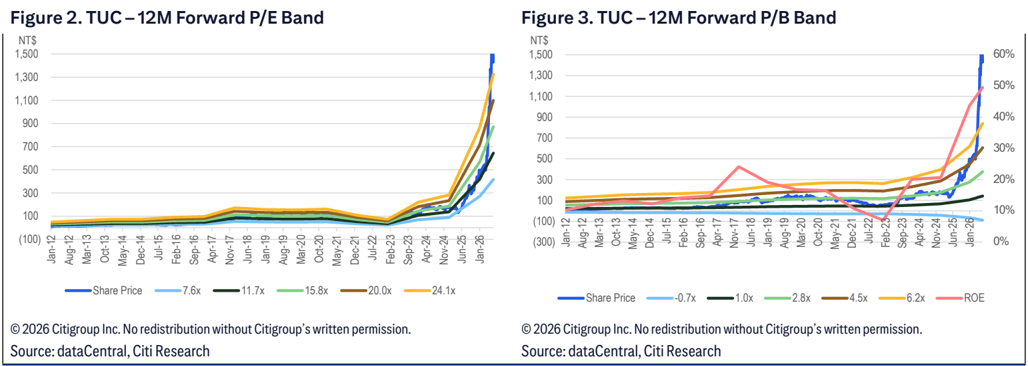

圖說:Citi 台燿 12M Forward P/E Band(左)與 12M Forward P/B Band(右)估值帶圖(Citi,2026-06-17)

圖說:牛/熊情境分析(Citi,2026-06-17)

GS 台燿股價與評等/目標價沿革圖(2023-2026)(GS,2026-06-02)。

風險與注意事項

- 高階低損耗 CCL 市占提升不如預期。

- 貿易摩擦升高,拖累全球 server / switch 出貨。

- 中國同業競爭升溫。

成長動能/催化劑

CCL 漲價與產品組合優化

來源:260610_6274_台耀_daiwa_tuc(Daiwa,2026-06-10,重申 Buy(1))

上修兩大驅動(Daiwa Corporate Day 後上修,數字與產出詳見「財測假設」): 1. 漲價未完:玻纖布、銅價自 2H25-1Q26 各漲逾 20% / 40%,台燿已調 ASP(M6 以上 +20%、M4 以下 +40%);樹脂(resin)戰爭後再漲 30-40%。Daiwa 認為 2H26 還會有約 +10% 漲價(前次未納入)→ 上修幅度約一半來自此。 2. 產品組合優化(先前低估):低階(non-low loss)僅占 1Q26 營收 18%,卻吃掉約 50% 產能(以 CCL 平方英尺計)。將 M2 等低階產能轉至 M7-8 高階,每平方英尺營收可增 6-8 倍。CCL 產能受限下,台燿傾向不替客戶生產低階品。

產能擴張計畫:2025→2027(年底)逐年 +0.3m / +0.3m / +1.2m sheets,達 2.3m → 2.6m(+13%)→ 3.8m(+46%)sheets/month。

Trainium 3 催化劑:AMZN Trainium 3 已自 2Q26 ramp,台燿待 2H26 主要 PCB 廠商以台灣 / 泰國廠投產後受惠更明顯 → Daiwa 視為關鍵股價催化劑。

月營收與 Trainium 3 節奏

來源:250608_daiwa_ Taiwan Datacentre Hardware(Daiwa,2026-06-08,評等 Buy,TP NT$1,680)

- 5 月月營收:NT$4.8bn(MoM +4%,YoY +129%,詳見「月營收追蹤」)

- 2Q26 追蹤:QTD 達 Daiwa 2Q26E NT$12.6bn(+26% QoQ,+86% YoY)的 75%;Bloomberg 一致預期 NT$13.9bn 的 68%——Daiwa 預估比市場更樂觀

- T3 貢獻時程:Daiwa 指出,台燿的 Trainium 3 相關訂單主要配合 GCE 泰國廠與台灣廠,更大量的收入貢獻應在 2H26(GCE 泰國廠 5 月僅 NT$0.6bn,3Q26 目標 NT$1.3bn)

- 5 月強勁來自 CCL 漲價與產品組合優化:Daiwa 認為台燿 5 月的動能主要是 CCL 漲價傳遞(M2/M6/M7)以及從中低端往中高端產品組合遷移,而非 T3 大量直接貢獻

- Daiwa 評等:Buy(1),TP NT$1,680(48x 1-year forward EPS);主要下行風險:switch/AI server 需求低於預期、同業競爭 CCL 市占流失、原料短缺

低軌衛星 CCL

來源:20260611_KGI_低軌衛星,2026-06-11

台燿為 LEO 衛星地面站高頻低損耗 CCL 材料供應商;KGI 給予「增加持股」評等(TP NT$1,650,2026E/2027E EPS 30.91/51.35),詳見「EPS 預估」與「目標價與評等」。

產品組合與產能佈局

來源:報告_KGI_凱基論壇信驊台燿長科家登_20260601,2026-06-01

- 2026Q1 在 ASIC 尚未 ramp 前毛利率已達 25.2%;4 月 ASIC 開始貢獻後,獲利結構預期續改善。

- 2026Q1 產品 mix:ELL/SLL 38%、VLL/LL 32%、HDI/N-LL 18%、Others 12%;ELL/VLL 中 M6+M4 約 70%,Others 九成以上為厚銅。

- 目前總產能至 2026Q3 為 260 萬張 / 月;2027Q3 集團總月產能目標 380 萬張。

- 泰國廠:Phase 1-2 於 2026Q2 開 30 萬張 / 月,Phase 2-1 於 2027Q3 開 60 萬張 / 月;單月 60 萬張可達損益兩平。

- 厚銅產品營收占比由五年前不到 1% 成長至 12%,驅動來自 AI 伺服器高電壓、熱管理、ESS / EV。

- HDI/MSAP 受惠 800G / 1.6T 網通需求,M8 + 二代布與 6 層 HDI 為高階 pluggable 重要材料組合。

產能擴張與高階材料升級

來源:260602_gs_TUC(Goldman Sachs,Chao Wang / Allen Chang / Al Wang,2026-06-02)

- (1) 低階 CCL 主動漲價、釋出產能給高階:低階 CCL(約占 1Q26 營收 18%)漲價幅度更大,目的是主動排除低階需求,讓產能轉向高階 AI 客戶。此轉型短期減少約 10% 產出,但 M7+ CCL 毛利率遠高於低階(高端 AI 專案 GM 40%+ vs 低端 5-15%)。

- (2) 擴產繼續但設備延誤:3Q26 末追加 30 萬張 / 月(因設備限制,原本 3Q 初的時程延後 2 個月),2027 年全年持續擴產,YoY 約 +30-35%;儘管擴產,CCL 供給仍緊繃,PCB 擴產速度持續超過 CCL。

- (3) 2H26 高端產品 mix 繼續提升:ASIC AI server 2H26 看好;OOC(China+1)需求下,泰國新產能就緒後可快速攻佔份額;已切入新美國客戶的 computing / switch board(M8 CCL);server CPU 項目開始升級採用 M8(vs 業界多預期 M6/M7)。

- (4) 1.6T switch 2H26 ramp:800G / 1.6T switch 2H26 ramp 將採 M8 CCL + low-DK2 玻纖;M9 可能在 2027 年大規模導入 1.6T switch,客戶對更高規格表達強烈興趣;目前也在認證 800G / 1.6T 光模組用 M8 CCL + low-DK2 玻纖。

- (5) 重銅 CCL 機會擴大:AI 資料中心 HVDC 應用中,重銅 CCL 規格從 3oz 升至 6oz 以改善熱阻;公司維持 AI HVDC 產業市占基本 100%(預見範圍內),長期競爭護城河來自 HVDC 銅箔供應鏈卡位。

- (6) 泰國產能擴張滿足 OOC 需求:泰國 CCL 定價較高,但多個客戶因嚴格 OOC 採購要求願意支付溢價。

CCL 供給偏緊與泰國廠

來源:260607_2383_6274_2368_citi_TW-PCB-CCL;投資整理見 分析_AI伺服器PCB_CCL供給吃緊與漲價_20260607。

| 類型 | 內容 | 信心 |

|---|---|---|

| thesis | TUC 與 EMC 均認為 CCL 供給年增 20-30%,落後於 PCB 需求年增 30-40%,擴產步調落差將持續支持 CCL 漲價 | 高 |

| pricing | TUC 對 M7 及以下 CCL 採更積極漲價策略;M8 漲價策略預期與 EMC 一致 | 中高 |

| material | TUC 預期 Low-Dk2 材料維持偏緊;但認為銅箔無明顯短缺風險、價格穩定 | 中 |

| ai_asic | 800G 第二供應商認證中;AI ASIC 專案持續放量 | 中高 |

| catalyst | 泰國廠營收貢獻延至 2026Q3 末,主因設備交付延遲;仍看好美系客戶 OOC 需求 | 中 |

Citi 目標價與評等詳見「目標價與評等」;野村(2026-06-30,Anchor Report)財測假設詳見「財測假設」。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-05 | NT$4.8bn | +4% | +129% | CCL 漲價傳遞(M2/M6/M7)與中低階往中高階產品組合遷移(Daiwa,2026-06-08) |

2Q26 追蹤:QTD(4-5 月)達 Daiwa 2Q26E NT$12.6bn(+26% QoQ、+86% YoY)的 75%;達 Bloomberg 一致預期 NT$13.9bn 的 68%,Daiwa 預估較市場樂觀(來源:250608_daiwa_ Taiwan Datacentre Hardware,2026-06-08)。

EPS 記錄

| 年度 | EPS (元)(實績) | 來源 | 日期 |

|---|---|---|---|

| 2024 (A) | 9.4 | 報告_福邦_PCB產業2026H2_202607 | 2026-07 |

| 2025 (A) | 11.8 | 報告_福邦_PCB產業2026H2_202607 | 2026-07 |

EPS 預估

| 年度 | GS EPS(報告日 2026-05-19) | Daiwa EPS(報告日 2026-06-10,Corporate Day 後模型) | Citi EPS(報告日 2026-06-17) | KGI EPS(報告日 2026-06-11) | 野村 EPS(報告日 2026-06-30) | 福邦 EPS(報告日 2026-07) | 備註 |

|---|---|---|---|---|---|---|---|

| 2025 | 12.13 | — | — | — | — | 11.8 (A) | GS 基期 |

| 2026E | 37.36 | 32.31(YoY +98%,較前次 +19.0%) | 35.78(YoY +205%,較前次 +14%) | 30.91 | — | 35.2 | |

| 2027E | 85.82 | 60.17(YoY +66%,較前次 +32.5%) | 78.71(YoY +120%,較前次 +25%) | 51.35 | 70.5† | 74.3 | |

| 2028E | 150.64 | 93.74(YoY +48%,較前次 +38.9%) | 119.11(YoY +51%,較前次 +24%) | — | — | 101.8 |

† 野村 TP 評價基礎揭露之 2027F EPS(30x 2027F EPS NT$70.5 → TP NT$2,115),非完整年度矩陣披露。Daiwa 2026-06-08 月報尚未提供自有 EPS 模型(沿用 GS 對照值);2026-06-10 Corporate Day 後正式揭露自有模型(如上表 Daiwa 欄)。福邦(2026-07)EPS 預估 → estimate 中信心,評價基礎為景氣上行期 PE 20~30x。

EPS 預估差異

2027E EPS 分歧明顯:GS(2026-05-19)NT$85.82 明顯高於 Citi(2026-06-17)NT$78.71、Daiwa Corporate Day 後模型(2026-06-10)NT$60.17、福邦(2026-07)NT$74.3,KGI(2026-06-11)NT$51.35 為最低。Daiwa 自評差異「主因評價年度與漲價假設不同」。KGI 27F NT$51.35 vs 福邦 27F NT$74.3 差異約 44.7%(以較小值計),超過 30% 門檻。2028E:GS NT$150.64 vs 福邦 NT$101.8 差異約 48%(以較小值計),亦超過 30%,GS 對漲價與擴產假設明顯較積極。2026E 各家差異均在合理範圍內(福邦 35.2 與各家最大差異為 KGI 30.91,約 13.9%)。建議追蹤季度法說後更新收斂。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Daiwa(2026-06-10,Corporate Day 後) | CCL 漲價傳遞+產品組合轉高階 → 營收/毛利率/EPS 上修 | 玻纖布/銅價 2H25-1Q26 各漲逾 20%/40%;ASP M6 以上 +20%、M4 以下 +40%;樹脂戰爭後再漲 30-40%;預估 2H26 再漲約 +10%(前次未納入,貢獻約一半上修幅度);低階產品僅占 1Q26 營收 18% 卻佔約 50% 產能,轉高階後坪效增 6-8 倍;毛利率假設上修 1.3-2pp | 2026E 營收 60,034(YoY +98%)/2027E 99,614(YoY +66%)/2028E 147,736(YoY +48%)(NT$mn);毛利率 28.1%/30.5%/31.7%;Core EPS(FD) 2026E 32.31/2027E 60.17/2028E 93.74(較前次 +19.0%/+32.5%/+38.9%);2026 營收成長率 76%→98% YoY;TP 1,680→2,122(+26%,48x 2H26-1H27E EPS);現價 1,500,上行空間 +41.5% |

| Citi(2026-06-17) | 30 日 Catalyst Watch:漲價 + AI ASIC/800G 組合 → 營收/毛利率/EPS 上修 | 2026E 營收 58,970(+94% YoY)/2027E 97,400(+65%)/2028E 141,800(+46%);毛利率 30.0%/36.9%/39.4% | EPS 2026E 35.78(+205% YoY)/2027E 78.71(+120% YoY,+25% 較前次)/2028E 119.11(+51% YoY,+24% 較前次);TP 1,600→1,950(+21.9%,25x 2027E EPS) |

| Citi(2026-06-07) | EMC(台光電)5 月 EPS 回推台燿 2Q26 毛利率 | EMC 5 月 EPS NT$9.07 → 推算台燿 2Q26 毛利率 34-35%,優於預期 | 支持 TP NT$1,600(25x 2027E EPS)、評等維持買入(1) |

| Goldman Sachs(2026-06-02,Computex) | 低階 CCL 主動漲價、釋出產能給高階 → 毛利率結構改善 | 低階 CCL(約占 1Q26 營收 18%)漲價幅度更大,主動排除低階需求;轉型短期減少約 10% 產出;M7+ 毛利率 40%+ vs 低階 5-15%;3Q26 末追加 30 萬張/月(因設備延誤,原 3Q 初時程延後 2 個月),2027 全年 YoY +30-35% 擴產 | 支撐 GS 2026-28E EPS 預估(37.36/85.82/150.64)與 Buy 評等 |

| 野村(2026-06-30,Anchor Report) | 規模小、CCL 漲價彈性最大 → 營收/EPS 成長 | 2Q26 營收 QoQ +43%、3Q26 +19%;AI ASIC 占 2026 營收 5-6%;400G/800G 交換器與厚銅電源板 2027 量增約 40%(2026 約 50%) | EPS 成長 +20%/24%/23%(2026/27/28F);2027F EPS 約 70.5(TP 評價基礎);TP 前次 1,710→2,115(30x 2027F EPS),見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630 |

| 福邦投顧(2026-07) | 供應鏈調查:CCL 漲價 + 高階材料滲透 + AI 伺服器/交換機客戶擴大 → 營收/EPS 成長 | 26M4 CCL 漲幅 20~40%(已發生);AWS Trainium2e/3 CCL 供應(M8(LK)-EMC/TUC);Accton 交換機 800G CCL 供應商(台燿/台光電/Doosan/松下);上游 Q 布客戶含台燿(菲力華/德宏)、HVLP 客戶含台燿(盧森堡/三井) | 26F EPS 35.2/27F 74.3/28F 101.8(元);評價 PE 20~30x |

Citi 30 日催化劑 2026-06-17

Citi 同時觸發 30 日 Positive Catalyst Watch,認為台燿在 AI 基礎設施建置、CCL 供給偏緊與泰國產能爬坡三重驅動下,近 30 日內具備明確上行催化。目標價 NT$1,600→NT$1,950,EPS 2027E 從 30x 基準上修至 78.71,反映市場估值低估程度。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-05-19 | Buy | NT$1,888 | 22x 2027E EPS | 報告_GS_台耀6274_20260519 |

| Daiwa | 2026-06-08 | Buy(1) | NT$1,680 | 48x forward EPS | 250608_daiwa_ Taiwan Datacentre Hardware |

| Daiwa | 2026-06-10 | Buy(1) | NT$2,122(↑ 1,680) | 48x 2H26-1H27E EPS;EPS +19-39% | 260610_6274_台耀_daiwa_tuc |

| Citi | 2026-06-07 | 1 | NT$1,600 | 25x 2027E EPS | 260607_2383_6274_2368_citi_TW-PCB-CCL |

| KGI | 2026-06-11 | 增加持股 | NT$1,650 | 2026E EPS: 30.91 / 2027E: 51.35 | 20260611_KGI_低軌衛星 |

| Citi | 2026-06-17 | 1 | NT$1,950(↑ 1,600) | 25x 2027E EPS NT$78.71;30 日 Catalyst Watch | 260617_citi_TUC |

| 野村 | 2026-06-30 | Buy | NT$2,115(前 1,710) | 30x 2027F EPS NT$70.5 | 報告_Nomura_AI半導體伺服器循環是否見頂_20260630 |

| 福邦投顧 | 2026-07 | 首選觀察個股(報告未提供明確評等/目標價) | — | 景氣上行期 PE 20~30x | 報告_福邦_PCB產業2026H2_202607 |

目標價上修歷史

Daiwa 2026-06-08 先列 Buy(1)、TP NT$1,680;2026-06-10 Corporate Day 後再上調至 NT$2,122。兩列皆保留作為歷史。Citi 亦在 2026-06-17 將 TP NT$1,600 上調至 NT$1,950。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-06 | CCL 再漲價 | 價格 | ⭐⭐⭐ | M2 +40%、M6 +15-20%、M7 開始獨立漲 |

| 2H26 | Daiwa 預期再一波約 +10% 漲價(resin 傳遞,前次未納) | 價格 | ⭐⭐⭐ | 260610_6274_台耀_daiwa_tuc;上修一半動能來源 |

| 2H26 | AMZN Trainium 3 經台灣/泰國 PCB 廠投產後台燿受惠放大 | 放量 | ⭐⭐⭐ | Daiwa 視為關鍵股價催化劑;T3 自 2Q26 已 ramp |

| 2026-06-08 | Daiwa:5 月 NT$4.8bn(+129% YoY);2Q26E NT$12.6bn;T3 主要貢獻在 2H26;Buy TP NT$1,680 | 業績追蹤 | ⭐⭐⭐ | 來源 250608_daiwa_ Taiwan Datacentre Hardware |

| 2026Q2 | 新 ASIC AI server 專案開始出貨 | 放量 | ⭐⭐⭐ | 預期 2026 全年 ramp |

| 2026H2 | 1.6T switch ramp | 規格升級 | ⭐⭐⭐ | 採 M8 CCL + low-DK2 玻纖;M9 2027 大量導入 |

| 2026Q3 | 產能達 2.6mn sheets/month(+2個月延遲) | 產能 | ⭐⭐ | 設備限制延後;再加 30 萬張/月 |

| 2026H2 | 新美國客戶 switch/computing board 出貨(M8) | 份額 | ⭐⭐⭐ | OOC 需求;server CPU 也開始升 M8 |

| 2H26 | GCE 泰國廠爬坡帶動台燿更大量 T3 CCL 貢獻 | 放量 | ⭐⭐⭐ | Daiwa;泰國廠目標 3Q26 月產值 NT$1.3B |

| 2027 | 泰國新產能就緒,OOC 份額提升 | 產能 | ⭐⭐⭐ | 30-35% YoY 擴產;每年持續擴產 |

| 2027 | M9 大規模導入 1.6T switch | 規格升級 | ⭐⭐⭐ | 客戶明確表達高規格興趣;M10 預計 2027 送樣 |

| 2027Q3 | 產能達 3.8mn sheets/month | 產能 | ⭐⭐⭐ | 較 3Q26 +46% YoY;海外產能占比 >50% |

| 2026Q3末 | 泰國廠開始貢獻營收 | 產能 | ⭐⭐ | Citi 2026-06-07:因設備交期延遲,時程較先前預期晚 |

| 2026-04 | CCL 漲幅 20~40% | 漲價(已發生) | ⭐⭐⭐ | 福邦供應鏈調查 |

供應鏈位置

- 所屬供應鏈:供應鏈_Vera_Rubin_NVL72機櫃、供應鏈_AI伺服器被動元件

- 相關技術:技術_CCL材料

- 下游應用:AI server、800G / 1.6T switch、EV 重銅、HVDC AI server 電源。

- 同業 / 競爭:EMC 聯茂(6213)在 AI server CCL 供應鏈與台燿共同分食市場;台燿自 2H26 起有潛在市占提升機會。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| BYD | 客戶 | EV 重銅 CCL 應用客戶,尚未建立公司頁 |

| Tesla | 客戶 | EV 重銅 CCL 應用客戶,尚未建立公司頁 |

| 6213_聯茂(市) | 同業 / 競爭 | AI server CCL 市場同業 |

| 2383_台光電(市) | 同業 / 競爭 | Citi 2026-06-07 同時訪談 EMC 與 TUC,兩者均認為 CCL 供給偏緊支持漲價 |

| 2368_金像電(市) | 下游 PCB 客戶鏈 | GCE 表示長約採購可保供,超出承諾量的 rush order 較難取得 CCL |

| 5475_德宏(櫃) | 上游材料供應商 | 福邦供應鏈調查列德宏為台燿 Q 布客戶名單成員之一 |

| 菲力華(中,尚無公司頁) | 上游材料供應商 | 福邦供應鏈調查列菲力華為台燿 Q 布客戶名單成員之一 |

| 盧森堡(尚無公司頁) | 上游材料供應商 | 福邦供應鏈調查列盧森堡為台燿 HVLP 銅箔客戶名單成員之一 |

| 三井金屬(尚無公司頁) | 上游材料供應商 | 福邦供應鏈調查列三井為台燿 HVLP 銅箔客戶名單成員之一 |

風險與注意事項

- 高階低損耗 CCL 市占提升不如預期。

- 貿易摩擦升高,拖累全球 server / switch 出貨。

- 中國同業競爭升溫。

- switch / AI server 需求低於預期、同業競爭導致 CCL 市占流失、原料短缺。

來源

- 產業_國泰證PCB論壇_20260622 — 國泰證期,2026-06-22;台燿受惠 AWS/Google/Meta 雲端 800G/1.6T 交換器材料,泰國廠第一期完成並導入 M8;2025 年低介電 CCL 市占約 8%

- 報告_GS_台耀6274_20260519 — Goldman Sachs(Chao Wang, Allen Chang, Al Wang), 2026-05-19, Asia Communacopia + Technology takeaways

- 報告_KGI_凱基論壇信驊台燿長科家登_20260601 — KGI 論壇紀錄,2026-06-01;補充 ASIC ramp、產品 mix、泰國產能、M8/M9/M10、厚銅與 HDI/MSAP

- 260602_gs_TUC — Goldman Sachs Computex & Corp Day,2026-06-02;低端漲價策略、3Q26 擴產延誤、新美國客戶 M8 switch、1.6T ramp 節奏、HVDC 重銅 100% 市占

- 260607_2383_6274_2368_citi_TW-PCB-CCL — Citi,2026-06-07;CCL 供給偏緊、M7/M8 漲價策略、Low-Dk2 / 銅箔供需、泰國廠時程延後

- 250608_daiwa_ Taiwan Datacentre Hardware — Daiwa,2026-06-08;Buy TP NT$1,680;5 月 NT$4.8bn +129% YoY;T3 主要貢獻在 2H26;CCL 漲價與產品組合優化為 5 月主動能

- 260610_6274_台耀_daiwa_tuc — Daiwa,2026-06-10 Corporate Day;⚠️ 財務上修 TP NT$1,680→2,122、2026 營收成長 76%→98%、EPS +19-39%;驅動為 2H26 再漲價 ~10% + 產品組合(M2→M7-8,每平方英尺營收 +6-8x);T3 經台灣/泰國廠投產 2H26 受惠放大

- 20260611_KGI_低軌衛星 — KGI,2026-06-11;低軌衛星產業報告;TP NT$1,650,2026E EPS 30.91 / 2027E 51.35

- 260617_citi_TUC — Citi,2026-06-17;TP NT$1,600→NT$1,950(+21.9%);EPS 2026E/27E/28E = 35.78/78.71/119.11,修訂幅度 +14%/+25%/+24%;30 日 Positive Catalyst Watch;CCL 供給偏緊、泰國廠 3Q26 末 ramp、AI ASIC 800G 第二供應商認證

- 報告_福邦_PCB產業2026H2_202607 — 福邦投顧研究部,2026-07;26M4 CCL 漲幅 20~40%、AWS Trainium2e/3 與 Accton 800G CCL 供應、上游 Q 布/HVLP 客戶關係、EPS 預估