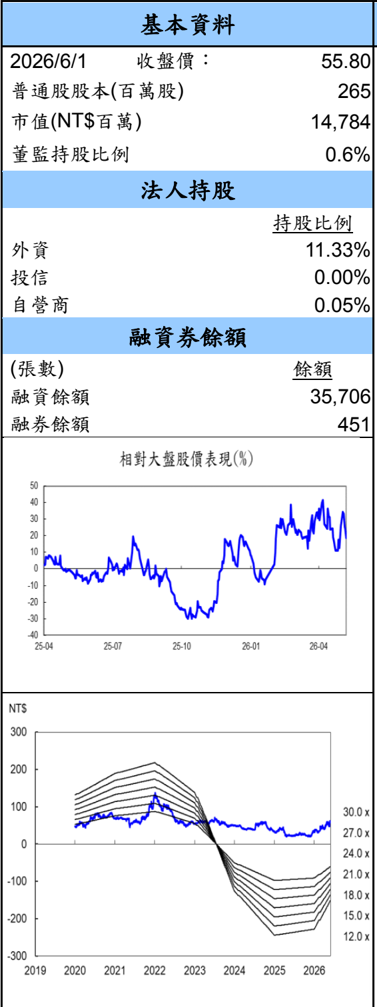

基本資料

泰鼎-KY(Apex Circuit Thailand)是台商在泰國最大的印刷電路板廠,2009年成立於英屬開曼群島,2015年轉上市。總部位於泰國,擁有五個生產工廠。2025-2026年起與韓國伺服器及網通 PCB 大廠 Isu Petasys(梨樹飛達) 跨國合資成立 ISU-APEX,以泰鼎廠房為基地,承接 Isu Petasys 技轉的記憶體、伺服器板訂單,大幅改善產品結構。

- 主要產品:家用 PCB(35.5%)、PC 板(23.5%)、通訊板(13.5%)、車用(27.5%)。

- 轉型方向:從低層數(10 層以下)PCB 轉向記憶體、高階 PC、伺服器板(20 層),長期目標 AI 伺服器(40 層)。

- 競爭對手:泰國 KCE、敬鵬工業、東山精密、Nippon Mektron、TTM Technologies。

- 資料來源:260602_mega_4927taiding(兆豐證券 Mega,2026-06-02)。

核心技術/競爭優勢

- ISU-APEX 跨國合資:泰鼎出資 1,530 萬泰銖持股 15%,Isu Petasys 持股 85%。Isu Petasys 在韓國/中國無泰國產能,故將相關訂單移轉泰鼎,提供製程調教與良率優化。

- Isu Petasys 客戶基礎:NVIDIA、Intel、北美四大 CSP(Amazon/Microsoft/Google/Meta)、Cisco、Arista、Celestica 等全球頂尖雲端與 AI 客戶群。

- 泰國 PCB 產能稀缺:中國+1 策略下,泰國 PCB 產能緊俏,台韓 PCB 龍頭大廠相繼包下泰鼎產能,稼動率 2026 年逐季回升。

- AI PC 換機潮受惠:與韓國記憶體大廠長年合作,將出貨 DDR5 記憶體模組板;NVIDIA RTX Spark(N1/N1X Arm 架構)切入 PC 處理器市場,有利 PC 板出貨動能。

產品與應用

| 產品 / 服務 |

規格 |

應用 / 客戶 |

備註 |

| 伺服器板(Isu Petasys 技轉) |

20 層(目前),長期 40 層 |

CSP 大廠、NVIDIA 平台 |

ISU-APEX 合資承接 |

| 記憶體模組板(DDR5) |

高層數 PC / server |

韓國記憶體大廠 |

AI PC 換機受惠 |

| 高階 PC 板 |

多層,轉型主軸 |

AI PC、商務 PC |

NVIDIA RTX Spark 帶動換機 |

| 家用 / 車用 PCB |

10 層以下為主(轉型中) |

電視、衛星通訊設備、車用多媒體 |

占比逐步縮減 |

圖片 / 架構圖

兆豐證券三段式資訊圖:上段基本資料(收盤價 55.80、股本 265 百萬股、市值 NT$147.84 億、董監持股 0.6%)與法人持股(外資 11.33%、投信 0%、自營商 0.05%)、融資券餘額表;中段相對大盤股價表現折線圖(2025/04-2026/04);下段股價走勢疊加本益比河流圖(12.0x-30.0x,2019-2026)。轉型路徑(ISU-APEX 合資技轉、CSP 客戶滲透、板層數升級)詳見正文。

EPS 記錄

| 季度 / 年度 |

EPS(元) |

毛利率 |

備註 |

| 2025A |

-8.65 |

-1.3% |

產品轉換期,低層數 PCB 競爭激烈 |

| 2026Q1A |

-3.10 |

-12.5% |

季增 0.9ppt,年減 17.3ppt;虧損收斂中 |

| 2026-04(自結) |

-0.60 |

— |

相比 Q1 月均 -1 元大幅收斂 |

EPS 預估

| 年度 |

兆豐證券 EPS(報告日:2026-06-02) |

備註 |

| 2026F |

-5.00 |

26Q4 轉虧為盈;全年仍虧損 |

| 2027F |

+2.84 |

進入獲利成長期,毛利率 18% |

季度詳細預估(兆豐國際,2026-06-02):

| 季度 |

營收(億元) |

毛利率 |

稅後 EPS |

| 26Q2F |

28.9 |

4.8% |

-1.11 |

| 26Q3F |

31.6 |

8.0% |

-0.80 |

| 26Q4F |

34.5 |

13.8% |

+0.01(損平) |

| 27Q1F |

37.5 |

15.3% |

+0.16 |

| 27Q2F |

39.9 |

17.0% |

+0.51 |

| 27Q3F |

46.6 |

18.6% |

+0.92 |

| 27Q4F |

47.5 |

20.3% |

+1.24 |

目標價與評等

現價約 NT$56(2026-06-02),上行空間約 33%。

時間軸

| 時間 |

事件 |

類型 |

重要性 |

備註 |

| 2026H2 |

開始出貨記憶體模組板、高階 PC 板、伺服器板 |

放量 |

⭐⭐⭐ |

ISU-APEX 技轉落地;稼動率逐季回升 |

| 2026Q4 |

預計達損平(EPS ~0.01元) |

轉折 |

⭐⭐⭐ |

毛利率升至 13.8%,運營轉正 |

| 2027 |

進入獲利成長期(EPS 2.84元) |

轉折 |

⭐⭐⭐ |

板層數達 20 層,AI PC 換機加持 |

| 長期 |

目標 40 層 AI 伺服器 PCB |

技術升級 |

⭐⭐⭐ |

平均單價與毛利率倍增;目前為 20 層 |

供應鏈位置

- 上游技術夥伴:Isu Petasys(ISU-APEX 合資方,技轉與良率指導)

- 客戶下游:NVIDIA 平台 AI 伺服器、北美四大 CSP、Intel 伺服器(透過 ISU-APEX 路徑)

- 觀察重點:ISU-APEX 稼動率爬坡速度、26Q4 損平確認、AI 伺服器板層數升級進度(20→40層)

相關公司

| 公司 |

關係 |

說明 |

| Isu Petasys(ISU) |

技術夥伴 / 合資方 |

ISU-APEX 持股 85%,提供技轉與客戶訂單移轉 |

| NVIDIA |

間接客戶 |

透過 ISU-APEX 供應鏈服務 NVIDIA 平台 |

風險與注意事項

- 泰鼎目前仍虧損,2026F EPS -5.00 元;若轉型進程延誤,損平時間將推後。

- AI 伺服器板技轉依賴 Isu Petasys 技術與客戶指定,單一夥伴風險高。

- 板層數升級(20→40 層)需要製程能力跳升,良率達標風險。

- 家用/車用 PCB 低端競爭仍是拖累,轉型期毛利率為負。

來源