PDF 原檔:報告_KGI_凱基論壇信驊台燿長科家登_20260601_original.pdf

原始內容

20260601 凱基論壇 信驊/台燿/長科/家登

這幾間之前沒特別看過, 比較難有什麼comment, 會中重點寫給⼤家參考, 聽下來4間展望都很好

- 台燿長科都有提到⾞⽤的復甦

- 長科:Q2有機會歷史新⾼, 後⾯應該季季增的態勢, 老闆在長華也是⼤做多, 感覺整個集團可以看 看, 要去跟⽇本三井、韓國 Haesung DS比, 不是跟順德界霖。特別提到未來 1-2 季會知道是否通過 TCL(中國電視品牌)Micro LED 背光導線架技術的認證。TCL 10 萬台 2 億顆 led,⼀個案⼦ 150萬 鎂,GM超過 50%,待solution穩定後TV⼀年是 2 億台再加顯⽰器市場,營收有機會呈現數倍成 長。以及恆勁MIS的技術很重要, 有機會在未來取代 BT 載板, TI 最近會來台灣幫忙搞定專利問題, 長 科有機會投入這塊, 然後也要準備發展均熱片。

- 家登:公司指引是營收相比去年20%, 會後QA說在⼿訂單比去年翻倍(這樣營收沒50%以上有點難 理解, 不確定是不是因為櫃買場特別保守)有些數字兜不太起來要再去確認, 如果⽤公司指引來算股價 就沒有太⼤空間, 另外他業外有蠻⼤⼀塊FVTPL, 這邊的數字就會比較不穩定

5274 信驊

- Q1 revenue 31.47億,qoq 28.8%,yoy 52.38%,GM 69.18%,OPM 52.72%,營業費⽤5.17 億,EPS 37.4。

- 預計配發 81 元股利,80 元現⾦股利,1 元資本公積轉增資的股票股利

- Q3 revenue 估落在 41-43 億,GM 67-68%,供應鏈況仍然偏緊,41-43 億是保守,供應鏈有 緩解會 beat

- ⽬前信驊員⼯數約 99 ⼈,估年底增加到 150 ⼈

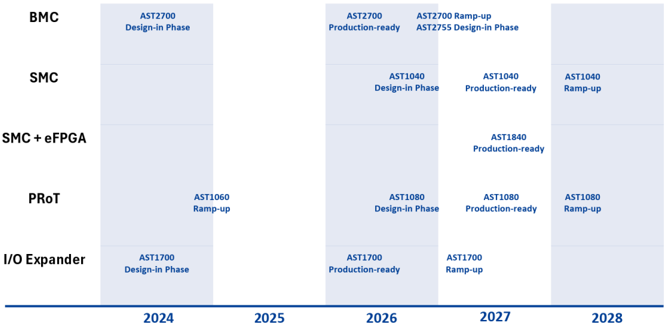

四⼤核⼼晶片佈局

- BMC:已與合作夥伴建立深厚關係,並成為伺服器管理的業界標準。

- SMC (Bridge IC / Management Controller): 專為多節點伺服器設計的晶片,實現雙層管理 (2 layers of management)架構。

- Security 晶片 (PFR):隨著安全性⽇趨重要,該 晶片提供平台保護、偵測與復原功能

- IO Expander AST 1700/1840:AST1700 作為 模組化設計中與 CPU 溝通的橋樑,協助精簡 PCB 設計並縮⼩所需的外掛 FPGA 尺⼨。 AST1840 將 FPGA 功能整合進 SoC 中,讓客 ⼾得以省去獨立的 FPGA 晶片,進⼀步精簡電 路板空間。該晶片未來也會提供無 Flash 的版 本,以⽀援安全開機等功能。

產品開發時程

- AST2700 系列:26H2開始 Tape out 送樣。

- 其他伺服器主⼒產品(包括 AST1040 SMC、AST1840 SMC+FPGA、AST1080 PFR 安全晶 片)預計在明年Q1

ramp-up。

- 2027 Backlog 數量非常⼤,AMD 預估 YoY 35% 以及 CSP 資本⽀出成長 35% 的假設下,通 ⽤伺服器與 ASIC 會成長,BMC 的成長率會更⾼。

- ⽬前供應鏈仍有短缺,Q3 財測給予 41-43 億是較為保守的預估,若供應鏈順暢,實際表現會更 好,預期晶圓供應鏈將⼤幅增加。載板從 t-glass 轉為 e-glass 的驗證已完成,且 OSAT廠商 將從過去的 1 家增加⾄ 2 家,預計 Q4 會開始⼤量出貨,供應鏈瓶頸紓解。

- 對 Q3 ⽑利率看法持平,主因是第⼀季已調漲過價格,後續較難再漲,優先⽬標是確保市佔率

- 要擴⼤市佔率不容易,因為基期已經很⼤。⽬前重點在於如何提⾼每台伺服器的 content value,客⼾需求增加就提供更完整的晶片組合來滿⾜。

- FPGA 單顆成本⾼達約 20 美⾦,且客⼾在意⾼速主機板的空間與擴張成本,因此傾向以 ASIC 取代部分功能以節省板材⾯積。公司向 Lattice 購買 FPGA 晶粒進⾏整合做成 AST1840,解決 技術與開發時程瓶頸,提升 BMC 解決⽅案整體的 value content。

- 伺服器單板的運算節點從過去的 1 ⾄ 2 個增加⾄⾼達 8 個,使得傳統單層管理⾯臨極限走向雙 層管理架構,第⼀階段先由 AST1030/1040 這類 Bridge IC 在各節點進⾏初步數據彙整,第⼆ 階段再統⼀交由主控端 BMC 處理,確保了底層晶片⽤量將隨節點數成倍擴增。

- 次世代 AST2800 預計 28 年推出樣品,採⽤ 6 nm製程,研發費⽤和⼈員都會增加,但營收上 升所以費⽤率不會有太⼤波動。

- ⼦公司於下半年啟動 IPO 輔導

- Cupola360 營收與 Physical AI:

- 新架構需要⼤量軟體配合,因此⽬前直接銷售相機硬體,商業模式類似⼯業電腦。

- 未來的應⽤場景將是透過 AI 監控攝影機捕捉並描述畫⾯後,再交由另⼀個 AI 進⾏分析,打 破傳統的 9 宮格監控模式。

- 預估 Physical AI 在 2-3 年內會成熟,⽬前主要受限於 AI Token 成本昂貴,只要成本下 降,市場就會迎來爆發。

6274 台燿

- Q1 在 ASIC 還沒 Ramp up GM 就達 25.2%。隨著 4 ⽉ ASIC 開始貢獻更多營收,預期獲利結 構將進⼀步轉佳,營業費⽤增加不會超過營收成長的速度。

- 2026Q1 Extreme Low Loss (ELL) & Super Low Loss (SLL) 38%,Very Low Loss (VLL) & Low Loss (LL) 32%,HDI & N-LL 18%,Others 12%。 ELL & VLL 產品線中,M6 與 M4 等 級合計佔 70%, LL 主要為 M4。Others 類別 90% 以上為厚銅。

- Q1 漲價主要是受到原物料成本上升推動,報價通常為⼀季調整⼀次,Q2漲幅跟之前會不⼀樣, 中低階產品漲幅較⼤,不僅是為了反映成本,也是調整過去承接中低階訂單所流失的⽑利空間。

- 終端需求正往⾼階發展,TUC 在特定⾼階產品已佔有 38% 的⾼份額,隨滲透率提升將帶來極 ⼤助益。

- 網通規格正走向 1.6T 時代,預期下半年將進入密集的產品認證與出貨期。1.6T 產品最快且最確 定會使⽤ M8、甚⾄ M9 等級的下⼀代⾼階材料。

- ⽬前總產能⾄ Q3 為 260 萬張,受限於規模無法接納更多新客⼾。客⼾已提前在討論明年的產 能分配,終端客⼾的⽬標是提升 OOC 的比重。過去如加拿⼤客⼾,在沒有缺料危機時只尋求⼀ 供或⼆供,現在為確保產能會主動找上⾨。明年新產能就緒後,將主動接觸過往無法服務的客 ⼾。

- 今年⾼階 CCL 的缺貨狀況難以完全緩解,明年⾼階產能⾼機率持續缺貨(不是⽤缺⼝⽽是交期 來看,正常是兩週)

- ⽬前總產能⾄Q3為每⽉ 260 萬張,預計今年Q3將順利開出新增的 30 萬張⾼階產能,27Q3泰 國廠phase 1 將開出每⽉ 60 萬張產能,未來最⼤擴充空間可達 150 萬張。

- 預計⾄ 2027 年 Q3,集團總⽉產能將達 380 萬張。台灣新⽵廠:維持 80 萬張。中國廠區:常 熟廠 120 萬張,中⼭廠 60 萬張。泰國廠區:預計 2027 年 Q3 達到 120 萬張。

1. 泰國廠擴產細節:

- Phase 1-2 預計於 2026 年 Q2 開出 30 萬張產能。

- Phase 2-1 預計於 2027 年 Q3 開出 60 萬張產能。

- 中國出⼝⾄泰國有 13% 的設備稅,公司將優先拉動 60 萬張產能所需的設備,單⽉ 60 萬張即可達損益兩平。

- 產能排擠效應:檯⾯上的 CCL 產能不等於「有效產能」。因 M7、M8 ⾼階需求強勁,⽣產中 低階產品相對不划算;Q3 市場上唯⼀開出的⾼階 CCL 產能僅約 30 萬張,遠⼩於⾼階 PCB 的 擴建需求(CCL 擴廠時間通常需抓 1.5 年)。

- ⽬前總產能⾄ Q3 為 260 萬張,受限於規模無法接納更多新客⼾。客⼾已提前在討論明年的產 能分配。過去如加拿⼤客⼾,在沒有缺料危機時只尋求⼀供或⼆供,現在為確保產能會主動找上

- ⾨。明年新產能就緒後,將主動接觸過往無法服務的客⼾。

12. 產能⽬標與區域分佈

- ⽬前的總 CCL 單⽉產能⾄第三季為 260 萬張。預計⾄ 2027 年 Q3 總⽉產能將達 380 萬張 (3.8m)。其中 2027 年 Q3 的 380 萬張區域分配如下:

- 台灣:維持單⽉ 80 萬張。

- 泰國廠的機台設備⽉產能最⾼可擴建⾄ 360 萬張,各階段詳細開出如下:

- Phase 1-1:單⽉產能 30 萬張 (300K Shts),時程為 2025 年 Q3。

中國 (常熟廠):現有 60 萬張,預計 2027 年 Q3 將新增 60 萬張產能,總計達 120 萬張。

中國 (中⼭廠):維持單⽉ 60 萬張。

泰國 (春武⾥廠 TUCE):預計 2027 年 Q3 總計達到 120 萬張。

Phase 1-2:單⽉產能 30 萬張 (300K Shts),時程為 2026 年 Q2。 (60萬張就損益兩平)

Phase 2-1:單⽉產能 60 萬張 (600K Shts),時程為 2027 年 Q3。

Phase 2-2:單⽉產能 90 萬張 (900K Shts),時程暫定為 2028 年 (TBD)

Phase 3-1:單⽉產能 60 萬張 (600K Shts),將視後續市場需求⽽定 (TBD)

Phase 3-2:單⽉產能 90 萬張 (900K Shts) (TBD)

13. M8 與 M9 材料演進:

- 1.6T 光模塊傳輸最快,⽬前採⽤ M8 作為過渡性產品,趨勢是希望提前認證並轉換 ⾄ M9 搭配⼆代布。

- M9 下半年將確認是否具備商品化條件,27H1⼀定會看到應⽤;M9 測試時曾送樣 Q

- 布,但客⼾對⼆代布更感興趣(Q 布討論聲量下降,主因價格過於昂貴)。

- 降規可能性:Rubin Ultra 關鍵的 Midplane 可能會從 Q 布降規⾄⼆代布

- M10 規格已開出並進入研發階段,預計明年開始送樣。

14. 厚銅產品:

- 5 年前佔營收比重不到 1%,現已成長⾄12%,去年成長 49%。

- 三⼤應⽤驅動:1. AI 伺服器走向⾼電壓趨勢 2. 熱管理需求升級 3. ESS (儲能) / EV

- 應⽤(美系終端客⼾已通過認證 qualify)。

15. HDI 與 MSAP 製程:

- Pluggable⽤到 MSAP 製程,網通需求強勁 800G 需求拉升進⼀步帶動成長。

- ◦

- 受惠於韓系廠商產能無法應付,台燿獲得外溢訂單。M8+⼆代布與 MSAP 製程的 6 層 HDI 屬於相當⾼階的產品,單顆⾯積⼩但需求量⼤,跟Switch⼀同成長。

- 銅箔供應:HVLP4 ⾼階銅箔⽬前供貨最穩定

6548 長科

- Q2挑戰單季歷史新⾼, 後⾯營收越來越好

- 股利政策:營運現⾦流非常穩健,擴產不會壓縮股利發放空間,股利將穩定維持在每季⾄少 0.45 元以上。此外,由於設備折舊多在3⾄5年內完成,⽽導線架設備壽命可長達30年,折舊完 畢後獲利將顯著放⼤,預計下⼀季的配息⾦額將會往上提升

- 應⽤於資料中⼼與⼯控的產品需求暢旺,導線架以銅合⾦為基體,具備穩定電壓傳輸與散熱,傳 統較厚的 SOP/TSSOP 導線架需求提升,終端多應⽤於伺服器電源或⾼壓直流系統。

- 近期與 IDM 客⼾在機器⼈領域合作取得成效,預計Q2開始放量。⽬前產品多使⽤材料較厚的 「蝕刻」製程,隨著需求穩定會評估開模轉為量體更⼤的沖壓製程。⽬前機器⼈加上低軌衛星的 營收佔比達約 5%。

5. QFN/QFP 封裝佈局:

- A. 傳統 QFP:主要⽤於⾞⽤或⼯業⽤的 MCU 封裝,需求從Q2開始逐漸增加。

- B. QFN 應⽤與 GaN:QFN 應⽤範圍極廣,包含筆電(藍牙、網路晶片)、伺服器、網通 Switch 等。特別在第三代半導體領域,雖然早期 Tesla 帶起 SiC 熱潮,但近期如瑞薩 (Renesas)併購案顯⽰ GaN(氮化鎵)正成為重點,因其能源轉換損耗最⼩。GaN 晶片 需要極⾼的頻率進⾏電源轉換且需靠近控制器,因此絕⼤部分的 GaN 載體皆採⽤ QFN 封 裝。

- 有看到⾞市復甦跡象,電動⾞滲透率比想像慢,但汽⾞數位化程度越來越⾼(如儀表板⾯增加、 Apple CarPlay、⾞內氣氛燈等)。長科的產品主⼒在數位化與 Mini LED 背光導線架,內建 IC 數量與導線架⽤量仍在持續增長。

- 長科針對未來佈局定義「黃⾦成長三⾓」,包含台灣、中國⼤陸與⾺來⻄亞:

- 台灣(QFN 產線升級):⽬前多採⽤機械製程,優勢為⽣產速度快、成本效益⾼。因應⾼階 電源管理對可靠度的極⾼要求,將於 26Q4 建置顯影蝕刻產能,預計27Q1開始送樣認證並 貢獻營收。

- 中國威海:導線架最⼤市場在中國,因現有蘇州與成都廠受限於地理條件。威海新廠⾯積達 66,500 平⽅公尺,未來滿載運轉後,在中國的營運規模將是現在的 2.5 倍。

- ⾺來⻄亞(對接 IDM 客⼾):⾺來⻄亞廠⾼達 9 成營收來⾃ IDM 客⼾。擴充分兩階段:第 ⼀階段為現有廠房改裝並安裝乾製程機台,已於Q1完成並在Q2貢獻營收;第⼆階段為新建廠 房,規模與現有廠房相同(擴產 100%),已於 3 ⽉動⼯,預計27Q3完⼯。

- 全球三⼤廠定位:⽬前全球導線架最具代表性的三⼤廠為⽇本三井(強項為 EV/Motor 相 關)、韓國 Haesung DS(前⾝為三星,強項為記憶體雙⾯板/BT載板),以及台灣長科(前⾝ 為住友,強項為 Premold 技術)。⽬前三家⼤廠皆呈現滿載狀態,營收產值超越疫情期間的⾼ 峰,整個導線架產業正全⾯復甦。

- 市場常將長科與順德、界霖相比,但產品與市場完全不同。順德主攻較厚的 3 隻腳 Power 導線 架;長科是薄型、多腳位產品(QFN 可達 256 隻腳,aQFN 可達 600 隻腳),材料成本佔比 較低,⽑利率具優勢。

- 導線架 vs. BT 載板:導線架不吸溼、散熱佳且成本低。在同樣的⾯積與腳位需求下,若 QFN的 技術能做出來,客⼾就不會採⽤較昂貴且易吸溼的 BT 載板。

- Mini LED 電視背光:長科的 POB 架構獲得中國⼤廠 TCL ⾼階產品驗證。TCL 單⽉量產 10 萬 台電視(約使⽤ 2 億顆 LED),單⽉即可貢獻 150 萬美⾦營收,且該產品⽑利率極⾼ (>50%)。若驗證成功導入,未來營收有望倍數成長,1-2 季後會確認認證狀況。

- 深化與 TI(德州儀器)合作:長科在 TI 導線架的供應佔比超過 60%。TI 的封裝廠設於⾺來⻄ 亞,長科正透過 TI 處理恆勁(MIS)專利問題;若專利問題順利解決,長科將切入 Smart Power Stage 多層板市場,此技術可替代部分 BT 載板,且散熱更好、成本更低,將成為極具 潛⼒的成長動能(長科提到恆勁的專利是未來重要技術)

家登

- ⽑利率展區間落在 40%-45%,若光罩載具 (EUV Pod/Pellicle) 出貨佔比⾼,⽑利率會隨之提 升;若晶圓載具 (FOUP) 佔比⾼則相對較低

- 隨著樹⾕廠折舊攤提、⼈事成本上升及 FOUP 產品驗證⽀出,絕對費⽤將陸續增加,但整體費 ⽤率預估不會有太⼤的波動。

- Q1 財報上⾦融資產⼤幅增加,主因是早期投資的新興市場公司掛牌。為避免股價波動影響 EPS 表現,這筆約 17-18 億元的增值已選擇認列於「其他綜合損益 (OCI)」,未直接挹注 Q1 EPS。

- 股利政策: 儘管 Q1 轉投資獲利未挹注 EPS,但內部已有討論,下半年有機會進⾏⾜額分配

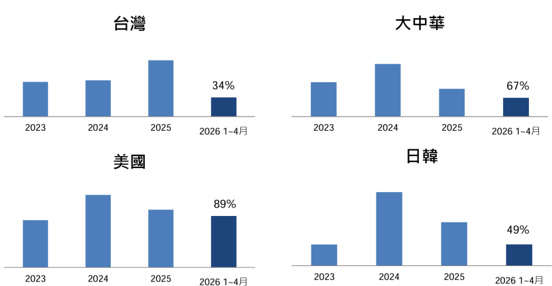

- 家登⽬前在 EUV Pod 擁有最⾼市佔率 (台灣市場市佔率超過 50%),FOUP 產品在台灣市場市 佔率有機會突破 50%,在⼤中華區已是市佔第⼀。

6. 區域市場動能:

- C. ⼤中華區: 復甦趨勢明顯,可期待 重返 2024 ⽔準。今年無中美貿易戰 等⼲擾因素,且中⼩型客⼾皆有實 績,客⼾群擴⼤使營運比過往過度仰 賴單⼀客⼾更為穩健。

- D. ⽇本: ⽬前客⼾主要非台積電,但 當地具備全新的 EUV 及先進封裝 (AP) 需求。

- E. 韓國: 三星 EUV 與 AP 相關產品 正在驗證中,有望成為當地新廠的⾸ 批供應商。

- 近三年產能無虞,設備皆已陸續到位,主要廠區進度如下:

- 樹⾕廠: P2 廠區已到位,P1 與 P2 產能可互相⽀援,預估可帶來 10% ⾄ 20% 的產能提升 (感覺偏保守,兩區⾯積⼀樣)。

- ⽇本久留米廠: 主架構將於今年建置完成,預計 Q4 落成,明年將開始貢獻營收

- 家碩南科三期: 預計 2026 年 Q2 完⼯,主要負責 EUV 光罩充氣相關機台、Pod ⾃動化及 AOI 檢測設備。

- 家⿑廠: 去年 7 ⽉落成,⽬前主要設置浸沒式冷卻 (Immersion Cooling) 相關業務。

- 美國⼀期廠: 聚焦零件加⼯與航太相關零組件,27年量產。

- 未來新事業儲備⽤地: 彰化與⼟城各有 2300 坪⼟地,⽬前分別在進⾏⽔⼟保持與綠建築建

- 照申請。由於⼟地規劃是為了新事業準備,具體capex數字較難預估。

8. 產品線:

- EUV 光罩載具 (Pod) 與護膜 (Pellicle):

- 導入光罩護膜 (Pellicle) 能有效阻擋微塵,提升客⼾良率。

- ⼀般 Low-NA Scanner 設備⽇趨穩定,帶動投片量 (Tape-out) 與型號增加,需要更 多的光罩盒與儲存空間,海外動能有望延續⾄ Q3。越先進製程的黃光道數越多,將持 續帶動 EUV Pod ⽤量。

· FOUP (12吋晶圓載具):

- 今年 1-4 ⽉出貨已達 4 萬顆(年增36%),⼤中華區 1-4 ⽉出貨量已達去年全年的 67%。

- 技術護城河: ⼀般 FOUP 射出機約需 1000 噸,先進封裝所需的⼤尺⼨載具(如 510mm)則需 2000 噸,對空間與無塵室潔淨度要求⾼,形成中⼩型企業無法輕易跨

- 入的進入障礙。公司正朝向全⾃動化⽣產,走向「類半導體製造的載具⽣產商」。

· 先進封裝載具 (AP):

- 尺⼨規格⽬前看到是,從 310x310 到 510x510,600 非主流尺⼨

- 預期先進封裝載具將於 2027-2028 年迎來爆發性成長,⽬前客⼾群逐漸增加

- ◦

- CoWoS / CoPoS 發展: ⽬前已陸續⼩量出貨,並持續與設備商合作

9. 會後QA:

- 訂單能⾒度已達年底,在⼿訂單較去年同期翻倍,當前訂單不是問題,重點在於良率。在⼿訂 單較去年同期翻倍,下單到認列⼤約3-4個⽉

- 家碩下半年營運展望樂觀

- Intel 因基期較低,呈現倍數成長,foup/euv都有