基本資料

信驊科技(ASPEED Technology),台灣 BMC(Baseboard Management Controller,基板管理控制器)晶片設計龍頭(Fabless)。BMC 是伺服器遠端監控、熱管理與安全管理的核心晶片;AI 伺服器架構複雜度大幅提升後,BMC 從單一主機板管理晶片,延伸到 compute tray、switch tray、power shelf、液冷與安全管理控制平面。AST2700 世代(12nm,第八代)帶動 ASP 與規格升級,為 2026 年重要催化劑。

信驊積極推動「Server Evolution」策略,從單一主機板管理擴大到機櫃周邊統一監控:以 BMC 為主管理系統,透過 LTPI 介面連接內建 eFPGA 的輔助管理晶片(SMC)與 CPU/系統周邊,把安全性(Secure Boot、Caliptra 開放安全架構)、跨模組通訊與系統協調整合進控制平面。AI 伺服器轉向異質運算、機櫃級與模組化架構後,單台伺服器及單一機櫃所需的控制晶片顆數結構性提升。

- 主要產品:AST2700 BMC(12nm)、AST2750(雙節點)、AST2600(前代)、AST1840(SMC + eFPGA,與 Lattice 合作)、AST1080(次世代 PRoT 安全晶片)

- 客戶:全球 CSP(Meta/AWS/Google)、ODM(廣達/鴻海/英業達);超過 20 年的韌體驗證關係

- 策略夥伴:Lattice(全球低功耗 FPGA 領導廠商)——共同推出內建 eFPGA 的 AST1840 輔助管理晶片

- 資料來源:memo_信驊_2026Q1法說_20260601(2026Q1 法說 walk)、gemini 查詢(2026-05-25 基礎資料)

核心技術/競爭優勢

- 全球 BMC 壟斷地位(市占 70–80%):與 CSP 及 ODM 廠超過 20 年深度技術整合,轉換成本極高,幾乎無可替代

- AST2700 世代升級(28nm → 12nm):效能較前代 AST2600 提升 28 倍(待核對);支援 PCIe Gen4、DDR5、USB 3.2,首度整合 OCP Caliptra 硬體信任根,從監控晶片升級為「安全與管理樞紐」

- AI 伺服器用量暴增:傳統伺服器每台 1 顆 BMC;NVL72 AI 機櫃因複雜度(計算節點、交換器、電源管理、風扇控制)需 71–89 顆(待核對),形成量的結構性躍升

- ASP 提升 40–50%:AST2700 ASP 較前代顯著提升(待核對),覆蓋 AI 機櫃顆數增長下的整體收益

- AST2750 雙節點:單顆晶片管理兩個運算節點,ASP 更高,降低系統設計複雜度

- 毛利率 65% 以上:Fabless 模式 + 壟斷性議價能力支撐超高毛利(待核對)

產品與應用

| 產品 | 類別 | 應用 | 說明 |

|---|---|---|---|

| AST2600 | BMC(前代) | 傳統伺服器、過渡期 | 28nm,目前主力持續放量 |

| AST2700 | BMC(第八代,12nm) | AI 伺服器、高密度機櫃 | 已進入客戶 Design-in 與 Production-ready,2026–2027 逐步 Ramp-up;PCIe Gen4/DDR5/整合 OCP Caliptra |

| AST2750 | BMC(雙節點) | 高密度 AI 伺服器 | 單晶片管理兩節點,ASP 更高 |

| AST2800 | BMC(高階) | 次世代資料中心 | 2028 推樣,規劃台積電 6nm、整合更多 DRAM 提升算力 |

| AST1840 | SMC + eFPGA | 雲端伺服器輔助管理 | 與 Lattice 合作,Arm + 內建 eFPGA;支援 Streaming Boot with No Flash,移除外部 FPGA/CPLD 與 Flash,降 BOM 與設計複雜度 |

| AST1040 / AST1030 | SMC / BIC | 模組化、多節點伺服器 | 雙層管理架構;AST1040 預計 2027 量產、2028 放量 |

| AST1700 | I/O Expander | 主機板整合 | 減少獨立 FPGA/CPLD 佔板面積,傳統 FPGA 功能逐步被 ASIC 取代或整合 |

| AST1080 | PRoT 安全晶片(次世代) | 平台韌體保護 | 接棒 AST1060,2026 Design-in、2027 量產;整合 Caliptra 開放安全架構 |

| Cupola360 | 智慧影音 SoC | 現場實境遠端管理(RRM)、360 度相機、AI 巡檢 | 已分拆並逐漸獲利;偏 IPC 系統整合模式,受惠 Physical AI/機器人與智慧工廠 |

產品路線重點(2026Q1 法說)

- BMC 主力:AST2600 持續放量,AST2700(12nm)2026–2027 Ramp,鞏固全球領先。

- SMC + eFPGA:與 Lattice 策略結盟,AST1840 把可程式化邏輯(eFPGA)直接嵌入 SoC,提供隨開即用客製控制;趨勢是把更多傳統 FPGA/CPLD 功能整合進 ASIC 乃至 BMC,提升附加價值,未來有機會擴展到工業電腦、汽車電子。

- 安全:Caliptra 開放安全架構將整合至所有次世代晶片,全面推升硬體底層資安。

- AST2800:2028 推樣,台積電 6nm + 更多 DRAM 資源。

圖片 / 架構圖

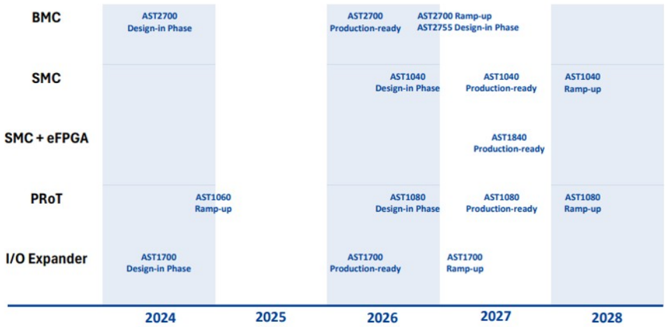

圖說:Morgan Stanley 2026-06-01 報告整理信驊管理晶片路線圖:AST2700 於 2026 production-ready、AST2755 design-in,AST1040 / AST1080 / AST1840 接續在 2027-2028 進入 production-ready 或 ramp-up。

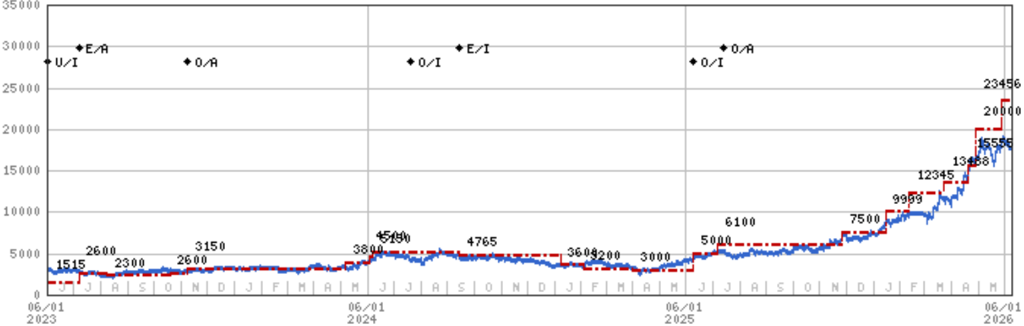

圖說:Morgan Stanley 2026-06-08 報告所附信驊股價與目標價歷史;維持 OW 評等,目標價 NT$23,456。報告重點包括 5 月月銷 NT$12.82 億(YoY +69%)、T-glass 載板供應不足,以及 E-glass 認證接近完成後的 2H26 供應改善。

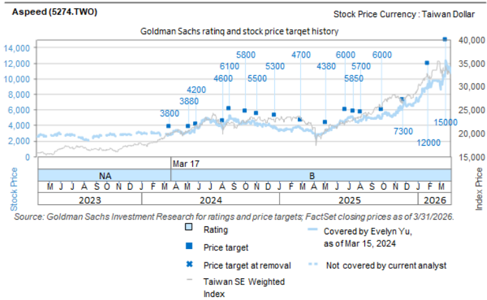

圖說:GS 2026-06-15 報告所附信驊(5274.TWO)評等與目標價歷史圖,圖中標示歷次目標價(3880、4200、4600、5500、5800、6100、5300、4700、6000、5850、3700、7300、12000),評等區間標示 NA/B。同報告文字另指出最新 GS 評等 Buy、TP NT$22,000(該數字未顯示於本圖),投資人討論焦點由 AI server BMC 延伸至 server CPU 需求與 AST2700 / AST2800 ASP 升級。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-05 | NT$12.82 億 | +0.25% | +69% | 略低於 MS 預估的 NT$13.81 億;公開月報(MS 2026-06-08) |

6 月追蹤:T-glass 載板供應仍受限,5 月月銷略偏低;預計 6 月補回,待收到更多載板支援後恢復成長。

成長動能/催化劑

AST2700 / AST2750 世代升級

- AST2700 / AST2750 2H26 ramp;AST1040 1H27 production ready;AST1840 2H27 ramp(MS)。

- AST2700 系列 26H2 tape-out / 送樣;AST1040、AST1840、AST1080 等伺服器主力產品明年 Q1 ramp-up(KGI)。

- AST2700 較 AST2600 約 50% ASP premium,兩年內市占 >50%;AST2800 6nm 樣品 1Q28、量產 2029,ASP 可能約為 AST2700 的 2 倍(GS)。

BMC TAM 與 CPU-related growth

- US 投資人討論集中在 CPU-related growth、BMC TAM assumption 上修、2H26 潛在新一輪漲價、AST2700 / AST2800 ASP 升級(GS)。

- GS 認為市場仍未形成對 2027 年後 server CPU 成長幅度的共識,agentic AI workload 使 CPU infrastructure 的重要性上升,這是信驊被低估的 upside 來源之一(GS)。

- Agentic AI 推升通用伺服器 2.1mn(2025)→ 9mn(2026)台;AST2700 ASP US$22–25(vs AST2600 約 US$16)(GS)。

供應鏈紓解與定價

- Substrate / OSAT 仍為瓶頸;3Q substrate supply 可能 2–3mn/月,E-glass 導入後 output 可升至 3mn/月以上(MS)。

- 除矽品外,信驊新增另一家台灣 OSAT 支援 4Q wafer output 提升(MS)。

- 載板由 T-glass 轉 E-glass 驗證完成,OSAT 由 1 家增至 2 家,Q4 開始大量出貨以紓解瓶頸(KGI)。

- 信驊已新增一家台灣載板廠完成認證(第二家),協助確保 2H26 充足供應;E-glass 認證近完成(MS)。

- 材料與封裝成本上升下,MS 預期 2H26 啟動第二輪漲價,4Q26 GM 回到 70%(MS)。

- GS 指出 3Q26 營收 NT$41–43 億 / GM 67–68%、2H26 將再漲價(含 AST2700)、lead time >36 週(GS)。

SMC / eFPGA / 安全晶片

- AST1700 / AST1840 以 ASIC / eFPGA 整合減少外掛 FPGA 與 PCB 面積;FPGA 單顆成本約 US$20(KGI)。

- AST1840(與 Lattice 整合 FPGA)長期商機上看約 BMC 市場,2027 底量產(GS)。

- AST1080 PRoT 2026 Design-in、2027 量產,整合 Caliptra 開放安全架構;Server Evolution 控制平面延伸,提升單台 / 單櫃控制晶片用量。

組織與子公司

- 員工數約 99 人,年底目標增至 150 人;子公司下半年啟動 IPO 輔導(KGI)。

EPS 記錄

| 季度 | EPS (元) | 營收 (NT$ 億) | 毛利率 | 營益率 | 備註 |

|---|---|---|---|---|---|

| 2025(全年) | 103.92 | — | — | — | 歷史新高;現金股利 80 元(配發率 77.0%)。來源 memo_信驊_2026Q1法說_20260601 |

| 2026Q1 | 37.41 | 31.47(QoQ +28.80%,2025Q4 24.43 億;YoY +52.38%,2025Q1 20.65 億) | 69.18%(高於 2025Q4 68.45%、2025Q1 66.23%) | 52.72% | 淨利率 44.94%;單季歷史高檔。來源 memo_信驊_2026Q1法說_20260601 |

EPS 預估

| 年度 | MS EPS 預估(NT$,報告日:2026-06-08) | 共識(NT$) | 野村 FD EPS(NT$,報告日:2026-06-30) | 備註 |

|---|---|---|---|---|

| 2025A | 103.94 | 100.67 | — | |

| 2026E | 232.09 | 189.34 | 208.58 | MS 預估顯著高於共識;野村估 EPS YoY +22%(Anchor Report,見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630);頁面內部估算另有 2026E EPS 180–185(待核對,依 AST2700 世代更迭 + AI 機櫃滲透與 Q3 outlook 推算) |

| 2027E | 327.66 | 294.77 | 230.93 | 股價對應 2027E PE 約 53x(MS);野村估 EPS YoY +40% |

| 2028E | 462.42 | 466.63 | 323.21 |

EPS 預估差異

2026E EPS 估計在不同來源間差異顯著:頁面內部估算 180–185(待核對)、共識 189.34、野村 FD EPS 208.58(未計入 10% 股票股利約 9% 稀釋,見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630)、MS 232.09(顯著高於共識)。FD EPS 與一般 EPS 計算基礎可能不同(是否計入股票股利稀釋),此處並列保留,後續以公司法說與券商模型更新確認。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 公司 guidance(2026Q1 法說,2026-06-01;MS 2026-06-01、KGI 2026-06-01 轉載一致) | 公司自結 3Q26 outlook | 毛利率較 Q1 的 69.18% 微幅回落,主因上游晶圓代工與封測廠漲價;為維持伺服器市場約 70% 絕對市占與客戶黏著度,選擇不完全轉嫁成本,但整體毛利仍守在 66–68% 以上;MS 並指出此 guidance 高於 consensus NT$3.75bn;KGI 並指出供應鏈仍偏緊,若供應緩解有機會優於指引 | 3Q26 合併營收 guidance NT$41–43 億(NT$4.1–4.3bn)、毛利率維持 67–68% |

| 野村(2026-06-30,Anchor Report) | Agentic AI 帶動 CPU server → BMC TAM 結構性上修 → BMC 出貨量 → EPS | BMC 出貨量 33/37/35mn(2026/27/28F);book-to-bill >2;3Q26 公司 guidance NT$4.1–4.3bn(野村估 4.7bn,看好 4Q26 供給改善後顯著回升);預估未計入 10% 股票股利(約 9% 稀釋) | EPS YoY +22%/+40%(2026/27F);FD EPS 2026/27/28F = NT$208.58/230.93/323.21;風險:強勁訂單可能含 overbooking(correction 風險),見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630 |

供需與能見度(2026Q1 法說):AI inference 需求強勁,下半年雖部分供應鏈鬆動,但整體供給仍吃緊(尤其 OSAT 封測端產能不足);2026 訂單多屬急單,部分客戶訂單已排到 2027。CSP CapEx 持續提高+AI 伺服器架構升級推升單台/單櫃 BMC 用量,為明後年營收成長動能。

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 當時股價 | 評價基礎 / 重點 | 來源 |

|---|---|---|---|---|---|---|

| Morgan Stanley | 2026-06-01 | Overweight / Attractive | NT$23,456 | — | 2H26 第二輪漲價、4Q26 GM 回到 70%、AST2700/2750 2H26 ramp | MS |

| Morgan Stanley | 2026-06-08 | Overweight | NT$23,456 | NT$17,505 | YoY +34%;5 月月銷受 T-glass 載板瓶頸影響,2H26 供應改善 | MS |

| Goldman Sachs | 2026-06-15 | Buy | NT$22,000 | — | CPU demand、AST2700 / AST2800 ASP 升級、BMC TAM expansion 與 2H26 pricing power | GS |

| 野村 | 2026-06-30 | Buy | NT$19,100(前 11,500) | — | 50x 2028F EPS(前 50x 2027F) | 報告_Nomura_AI半導體伺服器循環是否見頂_20260630 |

目標價差異

MS TP NT$23,456、GS TP NT$22,000 均維持正向,但 MS 較高,主要反映其 2026E / 2027E EPS 預估明顯高於共識與對 2H26 漲價、供應紓解的假設。兩家並列保留。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026Q1 | 營收 31.47 億(YoY +52.38%)、EPS 37.41 元、毛利率 69.18% | 財報 | ⭐⭐⭐ | 單季創高,淡季不淡 |

| 2026-05 | 合併營收 NT$12.82 億(MoM +0.25%,YoY +69%),略低於 MS 預估 NT$13.81 億 | 月營收 | ⭐⭐ | T-glass 載板供應不足 |

| 2026-06 | E-glass 載板認證完成、第二家台灣載板廠導入 | 供應 | ⭐⭐⭐ | T-glass 瓶頸紓解,2H26 出貨動能提升 |

| 2026Q3 | outlook 營收 41–43 億、毛利率 67–68% | 財測 | ⭐⭐ | 上游漲價但不完全轉嫁 |

| 2026H2 | AST2700 系列開始 tape-out / 送樣 | 技術下線 | ⭐⭐⭐ | KGI 論壇紀錄稱 26H2 開始,伺服器主力產品明年 Q1 ramp-up |

| 2026–2027 | AST2700(12nm)逐步 Ramp-up | 放量 | ⭐⭐⭐ | 已 Design-in/Production-ready |

| 2026 | AST1840(SMC + eFPGA,Lattice 合作)導入 | 新產品 | ⭐⭐⭐ | Streaming Boot、降 BOM |

| 2026 → 2027 | AST1080 PRoT:2026 Design-in、2027 量產 | 放量 | ⭐⭐ | 整合 Caliptra |

| 2026-4Q | 第二輪漲價預期,GM 目標 70% | 定價 | ⭐⭐⭐ | MS 預測,材料與封裝成本上升環境下 |

| 2027 | AST1040 SMC 準備量產 | 放量 | ⭐⭐ | 2028 放量 |

| 2027 底 | AST1840 長期商機上看約 BMC 市場,開始量產 | 放量 | ⭐⭐ | GS |

| 2028 | AST2800 推樣(台積電 6nm) | 技術下線 | ⭐⭐ | 更高算力、整合更多 DRAM |

| 2029 | AST2800 量產,ASP 可能約 AST2700 的 2 倍 | 放量 | ⭐⭐ | GS |

跨公司催化劑同步收錄於 時程_2026_AI_ASIC與高速介面。

供應鏈位置

- 所屬供應鏈:供應鏈_Agentic_AI基礎設施、供應鏈_Vera_Rubin_NVL72機櫃。

- 供應鏈角色:伺服器 BMC / SMC / PRoT 管理晶片設計龍頭,提供 AI 伺服器與機櫃級控制平面。

- 上游瓶頸:載板 T-glass / E-glass 與 OSAT 封測產能;新增第二家台灣載板廠、OSAT 由 1 家增至 2 家,是 2H26 出貨動能關鍵。

- 同業 / 潛在替代:4919_新唐(市) 與 CSP 自研安全 BMC / 安全晶片。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 4919_新唐(市) | 潛在競爭 / 自研合作鏈 | Microsoft 與新唐合作開發 Hydra 自研安全 BMC,需觀察 CSP 自研速度 |

風險與注意事項

風險與注意事項

- Microsoft 與新唐(4919)合作開發 Hydra 自研安全 BMC,需觀察 CSP 自研速度是否衝擊信驊市占

- Amazon(Nitro)、Google(Titan)亦有自研安全晶片,長期存在市占侵蝕風險

- AST2750 雙節點雖 ASP 高,但可能導致出貨顆數成長放緩

來源

- memo_信驊_2026Q1法說_20260601(2026Q1 法說 walk:財務、產品路線、Q&A)

- gemini 查詢,2026-05-25(基礎資料)

- 260601_5274_信驊_ms_aspeed — Morgan Stanley,2026-06-01;2H26 可能第二輪漲價,4Q GM 目標 70%,AST2700/2750 2H26 ramp

- 260601_2454_2379_5347_6415_6515_6223_5274_gs_ — Goldman Sachs Computex & Corporate Day Day 1,2026-06-01;3Q26 營收 NT$41–43 億/GM 67–68%、2H26 將再漲價(含 AST2700)、AST1840(與 Lattice 整合 FPGA)長期商機上看 ~BMC 市場(2027 底量產)、lead time >36 週、agentic AI 推升通用伺服器 2.1mn(2025)→9mn(2026) 台、AST2700 ASP US$22–25(vs AST2600 ~US$16)兩年內市占 >50%、AST2800 6nm 樣品 1Q28/量產 2029 ASP 翻倍;GS Buy TP 22,000

- 報告_KGI_凱基論壇信驊台燿長科家登_20260601 — KGI 論壇紀錄,2026-06-01;補充供應鏈紓解、AST1700/1840、AST2700 tape-out、員工與子公司 IPO 輔導資訊

- 260608_ms_aspeed — Morgan Stanley,2026-06-08;5 月月銷 NT$12.82 億(YoY +69%)略低於預期;T-glass 載板瓶頸、新增第二台灣載板廠認證、E-glass 認證完成後 2H26 出貨加速;維持 OW TP NT$23,456;2026E EPS 預估 NT$232

- 260615_2454_5274_2330_6515_gs_US-marketing-feedback — Goldman Sachs,2026-06-15;US marketing feedback,投資人聚焦 CPU demand、AST2700 / AST2800 ASP 升級、BMC TAM expansion 與 2H26 pricing power