基本資料

SpaceX 成立於 2002 年,為全球最大商業航太與低軌衛星公司,2026/6/12 IPO 掛牌,發行價每股 135 美元、募資約 750 億美元、市值 1.75 兆美元(來源:報告_元大_LEO衛星產業_20260610,招股書數據,fact)。三大業務:Space(2025 營收佔比 22%;Falcon 9 / Falcon Heavy / Starship 發射服務)、Connectivity(61%;Starlink 全球衛星寬頻,最大營收與獲利來源)、AI(17%;2025 併入 xAI,含 Grok、X 平台與 Colossus 算力基礎設施)。招股書估整體 TAM 28.5 兆美元,其中 AI 佔 93%(26.5 兆)。

採多重股權架構:Elon Musk IPO 前持 Class A 約 12.3%、Class B 約 93.6%,合併投票權 85.1%,上市後仍高度主導。

EPS 記錄

元大投顧整理自招股書;無每股獲利(EPS)揭露,以營收/營業利益/EBITDA/毛利率呈現。

| 季度 | EPS (元) | 營收 (US$mn) | 營業利益 (US$mn) | Adjusted EBITDA (US$mn) | 毛利率 | 備註 |

|---|---|---|---|---|---|---|

| 2023 | — | 10,387 | (3,505) | 3,821 | 41.2% | |

| 2024 | — | 14,015 | 466 | 5,350 | 42.9% | |

| 2025 | — | 18,674(+33.2%) | (2,589) | 6,584 | 49.4% | 由盈轉虧主因 Starship 研發 + AI 基礎設施投資 |

| 1Q26 | — | 4,694(+15.4%) | (1,943) | 1,127 | 49.1% |

來源:報告_元大_LEO衛星產業_20260610,元大投顧,2026-06-10(招股書整理)

- 2025 由盈轉虧主因 Starship 研發 + AI 基礎設施投資;Connectivity 2025 營收 113.9 億美元(+49.8%)、EBITDA 71.7 億(margin 62.9%),已進入規模經濟獲利期

- 2025 CAPEX 207.4 億美元(+85.8%),其中 AI 佔 61%;1Q26 CAPEX 101.1 億(AI 佔比升至 76%),自由現金流 -90.6 億美元

- AI 業務 2025 營業虧損 63.6 億美元;Colossus / Colossus II 合計約 1GW 算力

三大業務重點

Space

- Falcon 9 第一節回收(引擎佔第一節成本約 50%)建立低成本高頻發射優勢;2025 發射 170 次、1Q26 已 40 次

- Starship 為主要成長動能:完全重複使用 + 100 噸級 LEO 載荷 + Raptor 甲烷引擎;目標發射成本 US$10mn(LEO ~US$80/kg vs Falcon 9 ~US$3,064/kg)

- 監管限制:FAA 環評 5M25 才允許 Starbase 年發射上限提高至 25 次,短期無法達理想商轉節奏

Connectivity(Starlink)

- 1Q26 約 9,600 顆衛星在軌、用戶 1,030 萬戶(YoY +105%),全球最大 LEO 通訊網路

- ARPU 由 2024 年 91 → 2025 年 81 → 1Q26 約 66 美元/月(低價市場擴張 + 地區化定價)

- v3.0 衛星:下行 1Tbps / 上行 160Gbps / 星間 4Tbps,由 Starship 每次發射 60 顆;元大預估 2026/2027 累積發射達 1.6/2.2 萬顆(estimate)

- D2C 手機直連:與約 30 家 MNO 合作;2025 與 EchoStar 頻譜交易取得美國 65MHz + 部分全球 MSS 頻譜

- 2026/4 FCC 修正 NGSO/GSO 頻譜共享規則:同區同頻段可服務衛星數 1 → 最多 8 顆,容量最高提升約 7 倍,支撐 v3.0 加速部署

AI(xAI)

- 營收來源:算力租賃、X 廣告、X/Grok 訂閱、資料授權、Grok API 等

- 算力出租合約:Anthropic 每月 12.5 億美元至 5M29(~32.5 萬顆 NVIDIA GPU,支援 Claude 訓練/推論);Google 每月 9.2 億美元至 6M29(~11 萬顆 GPU,2026/9/30 前交付);兩約皆可提前 90 天終止

- 中長期:orbital AI compute — 結合 Starship 重載發射、星間鏈路、太空太陽能與自研晶片,將 AI 運算延伸至軌道

圖片 / 架構圖

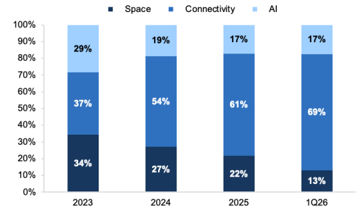

圖說:SpaceX 2023-1Q26 產品組合演變(百分比堆疊柱狀圖)— Space/Connectivity/AI 佔比:2023 年 34%/37%/29%,2024 年 29%/54%/17%,2025 年 22%/61%/17%,最新 1Q26 為 18%/69%/13%。Connectivity(Starlink)持續為最大營收來源且佔比續升,顯示營收重心已由發射服務轉向衛星通訊服務。來源:報告_元大_LEO衛星產業_20260610

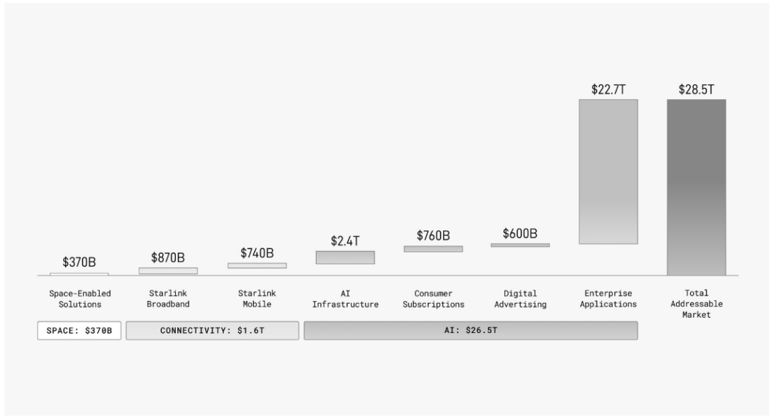

圖說:SpaceX 招股書預估 AI 業務 TAM 達 26.5 兆美元、佔整體 93%,反映公司自我定位為橫跨 AI 模型、算力與軌道運算的科技基礎設施公司。來源:報告_元大_LEO衛星產業_20260610

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-04 | FCC 修正 NGSO/GSO 頻譜共享規則(1→8 顆) | 政策 | ⭐⭐⭐ | 容量上限提升約 7 倍,加速 v3.0 部署,台廠供應鏈受惠 |

| 2026-06-12 | IPO 掛牌(發行價 $135、市值 1.75 兆美元) | 上市 | ⭐⭐⭐ | 募資約 750 億美元 |

| 2026 | Starlink v3.0 衛星部署(Starship 每次 60 顆) | 放量 | ⭐⭐⭐ | 2026/2027 累積發射估 1.6/2.2 萬顆(元大 estimate) |

| 2026-09-30 | Google 算力合約 GPU 交付期限(~11 萬顆) | 驗證 | ⭐⭐ | 逾期經一個月寬限後 Google 可終止或調降月費 |

供應鏈位置

- 所屬供應鏈:供應鏈_低軌衛星

- 高度垂直整合:火箭、衛星平台、網路系統與軟體多為內部自製;外部供應商聚焦高難度、需量產彈性或具成本優勢的關鍵零組件

相關公司

| 公司 | 2025 LEO 營收佔比(SpaceX 佔比) | 供應內容 |

|---|---|---|

| 3491_昇達科(櫃) | 59%(~37%) | 微波/毫米波被動元件及天線:衛星酬載 70%、地面站 30%;切入火箭波導測試送樣 |

| 7717_萊德光電(櫃) | 50%(~27%) | 高功率光纖合束器、光纖雷射被動元件(供 ISL 雷射通訊終端 LCT) |

| 2313_華通(市) | 20% | 天上/地上 HDI 板主要供應商(以天上板為主) |

| 2367_燿華(市) | 15% | 天上/地上 HDI 板(以地上板為主) |

| 6285_啟碁(市) | 14%(~14%) | Starlink 使用者終端(UT)ODM |

| 7886_科建(興) | 10% | 昇達科射頻元件 CNC 加工代工 |

| 1582_信錦(市) | 6%(~6%) | UT EMI 降噪蓋與天線金屬件;規劃切入衛星用 Stiffener |

| 6271_同欣電(市) | 5-6% | RF 模組、陶瓷基板與封裝模組(衛星通訊射頻前端) |

| 2383_台光電(市) | 5-6% | 高頻低損耗 CCL(衛星板、地面站與 UT PCB) |

| 6190_萬泰科(櫃) | <3%(~<3%) | 地面端設備電源線、網路線、連接線 |

佔比為元大投顧推估(estimate,中信心)。

風險與注意事項

- AI 業務高資本支出 + 高虧損;算力出租合約(Anthropic / Google)皆可提前 90 天終止

- Starship 發射成功率仍僅 45.5%,商轉節奏受 FAA 監管限制

- ARPU 下行壓力;軌道 AI 資料中心尚未商業化

- 台廠供應鏈佔比為券商推估值,SpaceX 垂直整合度高、供應商可替代風險需追蹤

來源

- 報告_元大_LEO衛星產業_20260610,2026-06-10(元大投顧;SpaceX IPO 招股書分析與台廠供應鏈)