基本資料

臻鼎科技(ZDT)為 TWSE 上市 PCB / IC 載板廠,隸屬鴻海集團,全球 PCB 排名長期居前。公司產品橫跨手機軟硬板、HDI、AI 伺服器 PCB、光收發器 mSAP PCB、ABF / BT 載板與衛星通訊 PCB;近年加速高階 HDI、mSAP 與 IC 載板布局,是台灣載板生態系中營收成長最快的後進者之一。

臻鼎的戰略資源在於鴻海集團終端 OEM / ODM 客戶通路、Apple SLP / mSAP 量產經驗,以及快速擴充 HDI、HLC、光模組 PCB 與 ABF 載板產能的能力。TPCA 產業技術研究報告將臻鼎列入台灣載板五大廠,與欣興、南電、景碩、日月光並列。

核心技術/競爭優勢

- 高階 HDI 與 IC 載板雙軌布局:載板部門為近年 capex 主投方向,ABF 1Q26 轉盈,深圳 ABF plant 2 自 2H26 開始貢獻(GS)。

- mSAP 量產經驗可轉用光收發器 PCB:Apple SLP / mSAP 經驗切入 800G / 1.6T 光模組、NVIDIA CoWoP 與未來 CPO switch;1.6T 光模組 PCB 由 HDI 走向 mSAP、M7+ / M8 CCL 與 14-16 層板(GF/MS)。

- AI server PCB 份額擴張:NVIDIA compute tray 約 20% 市占,自 2026 年 6 月底起 ramp;switch tray 自 3Q26 末切入;Google 1Q26 已開始出貨,V7 平台 3Q26 再加速(GF)。

- 鴻海集團整合與客戶通路:消費電子、伺服器、光通訊與衛星通訊場景可共享大型 OEM / ODM 客戶資源。

- 大規模擴產速度:2026 年 capex 多次上修,server / optical 與 IC substrate 為投入重心;定錨講座記錄 10 個廠區同步擴產,HDI、HLC 為主要擴充品項。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 | 備註 |

|---|---|---|---|

| 軟硬板 / HDI | 智慧手機、車用、AI 伺服器 | 鴻海客戶、Apple | Apple SLP / mSAP 量產經驗為光收發器 PCB 認證基礎 |

| AI server compute / switch tray PCB | NVIDIA compute tray、switch tray、Google V7 | NVIDIA、Google | compute tray 約 20% 市占;switch tray 3Q26 末切入(GF) |

| 1.6T 光收發器 mSAP PCB | 800G / 1.6T 光模組、CPO switch | AI 光收發器供應鏈 | 1Q26 mSAP 報價漲約 30%;1.6T 光模組 PCB 全球市占龍頭(GF) |

| ABF / BT 載板 | AI 伺服器 GPU / CPU、ASIC、TPU、通訊晶片 | NVIDIA、Broadcom、Qualcomm、聯發科 TPU 需求 | 4Q26E 起受惠 TPU 需求;中國本土 IC 載板需求為 Citi 升評論點 |

| 載板擴產(ZDT 載板 / Leading Tech) | 高階封裝載板 | 持續擴產中 | Leading Tech 規劃 2H26 送件、2027 香港 IPO(GS) |

| 衛星通訊 PCB | LEO 衛星、地面終端 | 未明確揭露 | TPCA 點名為 2026+ 接棒成長動能 |

圖片 / 架構圖

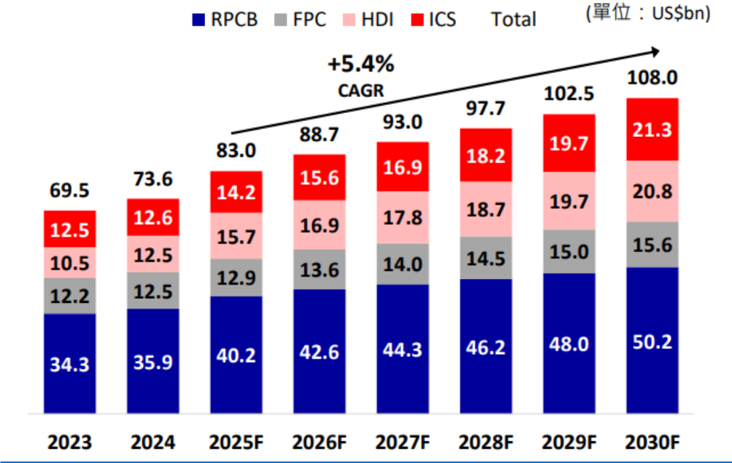

全球 PCB 各類市場規模(Prismark / 臻鼎,2026/2):臻鼎同時跨足 HDI(CAGR 5.8%)與 IC 載板(CAGR 8.4%)兩大成長引擎。

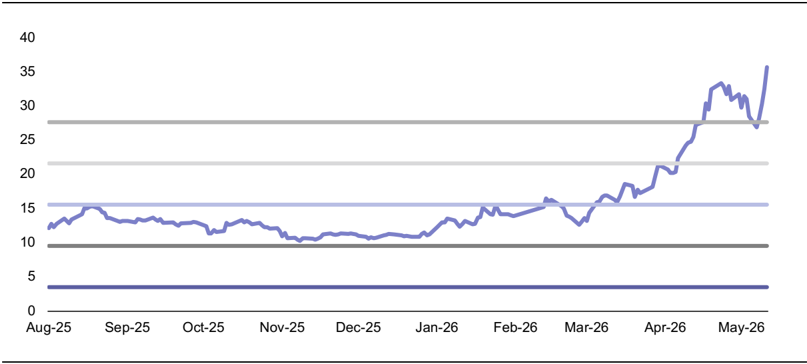

臻鼎 forward P/E 走勢。來源:Bloomberg/GF Securities。

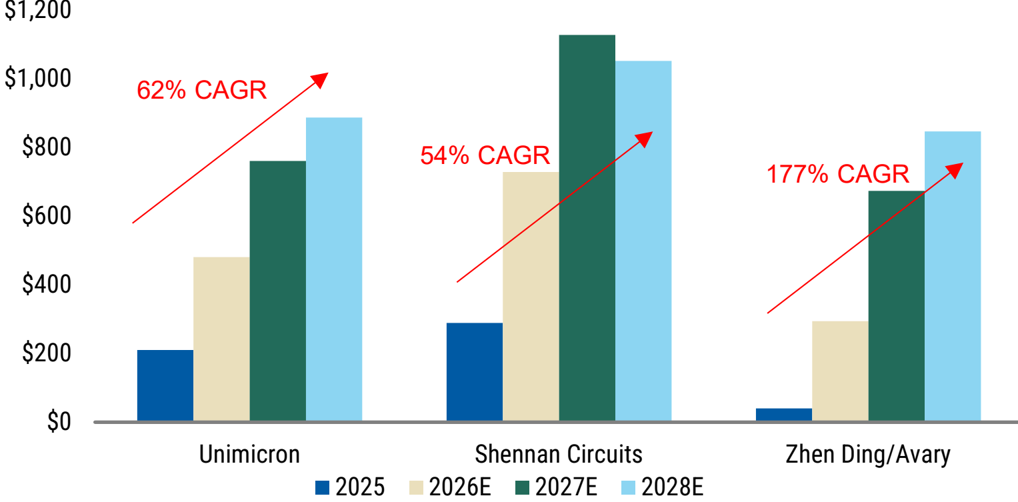

MS 估臻鼎 AI 光收發器 PCB 營收 2025-2028E CAGR 達 177%,主要來自 1.6T mSAP share gain。

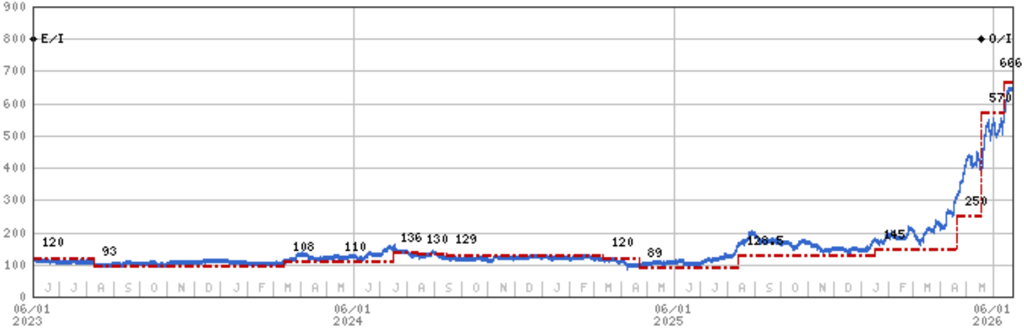

臻鼎科技 2023–2026 股價走勢與 MS 目標價 NT$666(Overweight)。2025 下半年加速上揚,2026-06-22 股價 NT$622,目標價上行空間約 7%。來源:Morgan Stanley,2026-06-22。

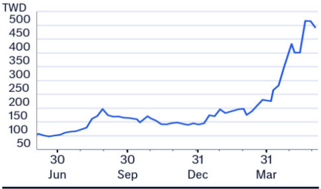

臻鼎科技股價走勢(Citi Research)。

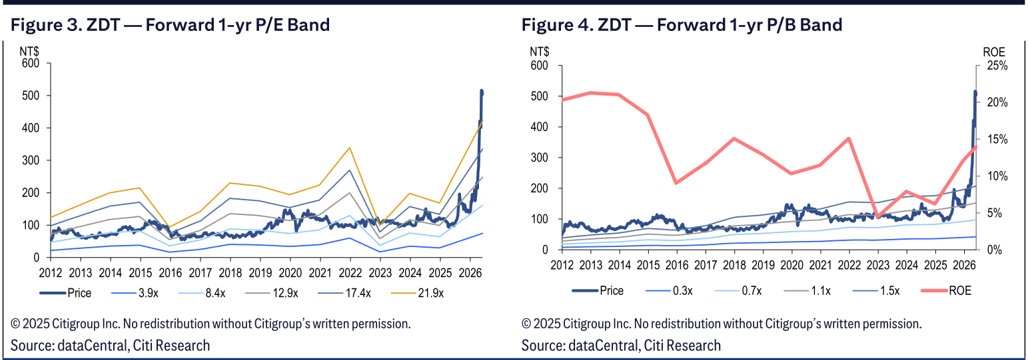

臻鼎估值帶圖(Citi):左圖 Figure 3「ZDT — Forward 1-yr P/E Band」、右圖 Figure 4「ZDT — Forward 1-yr P/B Band」(含 ROE 紅線),橫軸 2012-2026。

臻鼎 Bull / Base / Bear 目標價情境圖(Citi):Bull NT$700(+39%)、Base NT$600(+19%)、Bear NT$300(-40%),附股價走勢至 2026/6/5 收盤 NT$504。

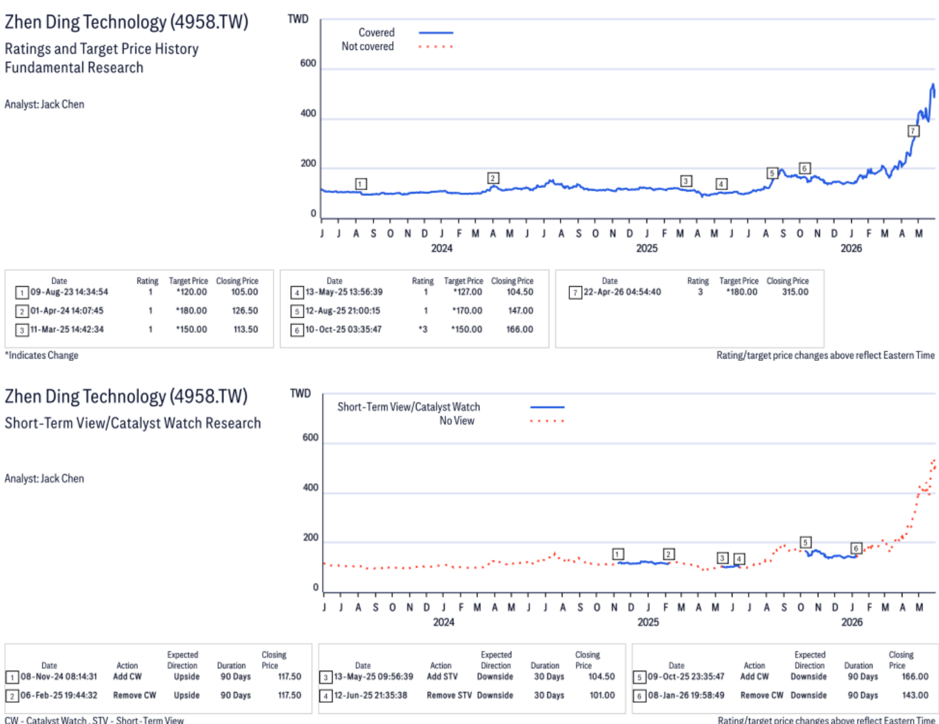

臻鼎(4958.TW)Ratings and Target Price History 折線圖(含分析師 Jack Chen 標註事件表格),下半為 Short-Term View / Catalyst Watch Research 折線圖與對應事件表格(Citi)。

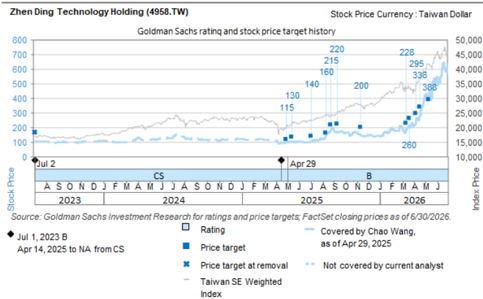

臻鼎(4958.TW)GS 評等與目標價沿革圖:2023-07 起維持 Buy 評等,目標價自 NT$115 逐步調升至 NT$140/200/215/220/260/295/338/388,2025-04-29 起由分析師 Chao Wang 接手覆蓋;股價(灰線)2026 年以來同步走高。圖表數據截至 2026-06-30,尚未反映本次(2026-07-12)上修至 NT$824 的最新目標價。來源:Goldman Sachs。

flowchart LR

A[Apple + 鴻海集團 OEM/ODM<br/>+ AI 伺服器客戶] --> B[4958 臻鼎<br/>HDI + mSAP + ABF 載板<br/>2025E 載板 NT$118 億]

B --> C[2330 台積電<br/>晶圓代工協作]

B --> D[3711 日月光投控<br/>先進封裝]

B --> E[光收發器 / CPO<br/>800G / 1.6T]

style B fill:#a5d8ff

style A fill:#fff3bf

style C fill:#d0bfff

style D fill:#d0bfff

style E fill:#b2f2bb

臻鼎同時承接消費電子、AI 伺服器、光通訊與先進封裝載板需求。

成長動能/催化劑

AI server PCB 與 mSAP

- NVIDIA compute tray 約 20% 市占,自 2026 年 6 月底起 ramp;switch tray 自 3Q26 末切入(GF)。

- Google 1Q26 已開始出貨,隨訂單轉進 V7 平台,預期 3Q26 再加速(GF)。

- mSAP 為次世代 AI PCB 關鍵,應用擴及 800G / 1.6T 光模組、NVIDIA CoWoP、未來 CPO switch;1Q26 光模組用 mSAP 報價漲約 30%,臻鼎維持 1.6T 光模組 PCB 全球市占龍頭(GF)。

- AI 營收 2026 達 RMB 6.3bn,2027 上看 RMB 20bn;對應 AI PCB TAM RMB 92bn / 197bn(GF)。

- 管理層將 IC substrate / AI server / optical 業務 2030 營收占比目標上修至 40-45%(原 20-25%),2026 年目標 25%(2025 年約 12%)(GS)。

光收發器 PCB

Morgan Stanley 將臻鼎列為 AI 光收發器 PCB 最具彈性的受惠者,核心邏輯是 1.6T 光收發器 PCB 由 HDI 走向 mSAP、M7+ / M8 CCL 與 14-16 層板,讓 Apple SLP / mSAP 量產經驗轉為新客戶認證優勢。完整產業分析見相關頁面。

| 項目 | MS 估計 / 判斷 | 來源 |

|---|---|---|

| AI 光收發器 PCB 供應份額 | 2025 年約 7.5% → 2028E 約 20% | MS |

| 1.6T PCB 供應份額 | 2025 年約 5% → 2028E 約 25% | MS |

| EPS 上修 | 2026 / 2027 / 2028E 分別上修 5% / 15% / 17%,至 NT$14.46 / 24.21 / 33.37 | MS |

| 目標價 | NT$666,維持 Overweight | MS |

| 毛利論點 | AI 光收發器 PCB GM 40%+,高於一般 PCB,接近 ABF 載板獲利水準 | MS |

1.6T optical mSAP 目前 sampling,預計 3Q26 起量產;良率 80%+,朝 90% 改善;2026 optical revenue 目標 4%(2025 年 0.4%)(GS)。

福邦(2026-07):800G/1.6T 光模組 PCB 供應鏈位置

- 臻鼎為 800G/1.6T 光收發器模組 PCB 供應商,客戶包含中際旭創。

- 800G mSAP 供應鏈成員之一;1.6T PCB 供應商:臻鼎/SCC/欣興/華通;3.2T SAP 候選供應商:臻鼎/SCC/欣興。

- 信心水準:福邦供應鏈調查,中高信心(規格切點為既發生事實,供應商名單為 estimate)。來源:報告_福邦_PCB產業2026H2_202607,2026-07

VR200 / Rubin PCB content

MS 明確點名臻鼎(ZDT)與欣興為 PCB content +233% 的直接受惠台廠。

| PCB 類別 | GB300 ASP | VR200 ASP | 單元數(VR200) | VR200 小計 |

|---|---|---|---|---|

| Compute PCB | $650 | $1,400 | 36x | $50,400 |

| Switch PCB | $800 | $1,450 | 9x | $13,050 |

| Midplane PCB(全新) | $0 | $1,500 | 18x | $27,000 |

| BlueField PCB | $0 | $255 | 18x | $4,590 |

| ConnectX PCB(全新) | $0 | $270 | 72x | $19,440 |

| 其他週邊 PCB | $50 | $50 | 45x | $2,250 |

| 合計 | $35,100 | — | — | $116,730 |

規格升級包含 compute board 由 22L HDI(GB300)升至 26L HDI、CCL 等級 M7 升至 M8;compute board 尺寸略大於 Blackwell;switch tray PCB 由 24L(GB300)升至 32L;Midplane PCB(44L)為全新增量;BlueField、ConnectX module 各自帶入新 PCB 需求(MS)。

| Claim | 來源 | 信心水準 |

|---|---|---|

| Rubin vs Blackwell PCB content +233%($35,100 → $116,730 / rack) | MS | 高 |

| MS 列臻鼎為 Rubin PCB 受惠台廠之一 | MS | 高 |

| GS 指出 Vera Rubin compute tray PCB 已完成驗證,AI server demand 2H26 加速;AI computing tray OPM 20-30% 高於公司整體 10-15% | GS | 中高 |

福邦(2026-07):VR200 ComputeTray PCB 份額

VR200 ComputeTray PCB(6 壓 26L)供應份額:3037_欣興(市) 35~40% > 臻鼎 25~30% ≒ 勝宏科技 25~30%。臻鼎為第二大供應商,份額與勝宏相當。信心水準:福邦供應鏈調查,estimate 中信心。來源:報告_福邦_PCB產業2026H2_202607,2026-07

ABF 載板景氣與供給缺口

- ABF 載板 1Q26 國內報價 +20-30%、海外 +10-20%,2H26 預期再一輪;ASP 與稼動率推升 IC 載板毛利(GF)。

- IC substrate 2026 YoY 成長目標由 60% 上修至 80%,ABF 1Q26 轉盈,深圳 ABF plant 2 自 2H26 貢獻(GS)。

- Citi 升評理由包含光模組與基板(ABF)需求超越智慧型手機 / 筆電疲軟、更積極的產能擴張搶奪份額,以及地緣政治帶動中國大陸 IC 載板需求;中國市場 ABF 需求回溫為正面催化劑。

- 4Q26E 起 ABF 載板開始受惠 TPU 需求(由聯發科處理),NVIDIA / Broadcom / Qualcomm 等客戶排隊(Citi)。

- AT&S FY25/26 results call 顯示 ABF 載板需求與價格環境改善:FY26/27 revenue guidance +30-35% YoY、EBITDA margin 25-29%,Microelectronics(ABF)部門 C1Q / F4Q EBIT margin QoQ +920bp 至 17.4%;MS 將此作為 ZDT 等 ABF substrate suppliers 的正向驗證。

- AT&S 之後宣布 AMD(另外一家主要科技大廠亦確認)馬來西亞 ABF 產能長約,投資額 EUR 15-20 億,由長期客戶承諾全額資助;MS 認為 ABF 供給短缺將從 2027 年延續,並明確點名臻鼎為正面讀旁受惠者。

- 全球 ABF 產業 TAM 2025-28E CAGR 由 33% 大幅上修至 62%,2028 年達 US$33bn(前次估 2025 年僅 US$7.7bn);供需缺口比率由前次估 2026/27/28 的 5%/21%/42% 上修至 8%/34%/51%(GS,2026-07-12)。

- ABF substrate 交期已由年初 3-4 個月延長至現在 12+ 個月;GS 預期現貨價 3Q26 起每季 LTA +10-15%/現貨 +20%+,漲勢至少延續到 2027 年底(GS,2026-07-12)。

- 臻鼎為台灣四大 ABF 供應商中唯一深耕中國市場者,中國 ABF substrate 市占由 2024 年 31% 上看 2027E 40%+,受惠中國 AI 運算 ASIC/GPU 供應鏈在地化(in-sourcing)需求;中國 ABF 市場 2025E-27E CAGR 估 53%(GS,2026-07-12)。

- 折疊手機滲透率提升為臻鼎 FPC 業務成長動能,GS 預估 FPC 佔臻鼎 2027E 總營收約 50%(GS,2026-07-12)。

- 福邦(2026-07)供應鏈調查:Google TPU v8AX 推論版(Sunfish,26Q4 量產,44 層設計)Compute Board PCB 供應名單中,臻鼎列為備用供應商(主供:WUS/TTM/ISU Petasy/VGT;備用:ISU/GCE/臻鼎/SCC/DY);estimate 中信心,來源 報告_福邦_PCB產業2026H2_202607。

| AT&S 項目 | 舊指引 | 新指引 | 讀旁 |

|---|---|---|---|

| 收入成長 | +30-35% | +45-55% | 2027+ ABF 供給缺口更明確 |

| EBITDA 率 | 25-29% | 32-37% | 價格與稼動率改善 |

| 資本支出 | — | EUR 10-12 億 | 客戶資助長約支撐擴產 |

| Claim | 來源 | 信心水準 |

|---|---|---|

| AT&S 上修指引支持臻鼎 ABF / 高階載板景氣改善 thesis | MS | 中 |

| AT&S 大規模增產仍不足以填補 2027 年後 ABF 供給缺口;臻鼎深圳 ABF plant 2 2H26 貢獻,時間點吻合 | MS | 中高 |

擴產與公司行動

- 2026 CAPEX NT$80bn+,65% 用於 server / optical,15% 用於 IC substrate;2028-2030 仍維持高 CAPEX(GS)。

- GS 另確認臻鼎 2026 CAPEX 4 月由 NT$50bn 上修至 NT$80bn(GS,2026-07-12),與定錨講座「NT$300 億→500 億→800 億」的上修路徑數字一致,屬同一上修事件的不同來源交叉驗證。

- 定錨講座記錄臻鼎 2026 年 capex 多次上修:NT$300 億 → NT$500 億 → NT$800 億,目前 10 個廠區同步擴產;地區包含淮安 6 個廠、泰國(HDI / HLC)與中國地區,中國人力與技術較成熟,擴產速度較快。

- 主要擴充品項為 HDI、HLC,其他包括 FPC、載板;定錨講座預期臻鼎未來三年持續大幅擴產。

- IC substrate 子公司 Leading Tech 董事會通過 IPO 規劃,2H26 送件,2027 年香港 IPO(GS)。

- 野村 2026-06-30(Anchor Report):AI 載板/HDI/PCB 全面缺貨;載板營收目標 2026 +70%、伺服器/光通訊 2026/27 倍增;2026 capex 升至 NT$80bn+(前 50bn+);載板子公司禮鼎擬港交所(HKEX)IPO;GM 2027/28F 升至 24.5%/26.6%;EPS +5.3/10.2/15.9%(2026/27/28F),見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630

| Claim | 類型 | 來源 | 信心水準 |

|---|---|---|---|

| 臻鼎 capex 上修至 NT$800 億,10 廠區同步擴產 | fact(講座資訊) | 定錨 | 高 |

| 預期未來三年持續大幅擴產 | estimate | 定錨 | 中高 |

營收與資本支出(載板部門;NT$ 億元)

| 年度 | 載板部門營收 | 載板 Capex | 重點 |

|---|---|---|---|

| 2021 | 51 | — | 載板事業早期 |

| 2022 | 55 | 150 | 載板擴產起步 |

| 2023 | 50 | 100 | 修正 |

| 2024 | 79 | 81 | 高階 HDI 啟動 |

| 2025E | 118 | 100 | 高階 HDI / 載板布局發酵(年成長近 50%) |

| 2026F | — | 120 | AI 伺服器 + 衛星通訊需求 |

來源:TPCA 產業技術研究報告(各公司 / 金屬中心彙整,2026/2)。本表為臻鼎載板事業,集團全球 PCB 整體規模顯著大於此值。

EPS 記錄

| 年度 | EPS(NT$) | YoY | 備註 |

|---|---|---|---|

| 2024A | 9.62 | +47% | |

| 2025A | 6.91 | -28% | |

| 1Q26 | 1.33 | +101% YoY(-58% QoQ) | 營收 NT$40.7bn(QoQ -28.4%、YoY +1.6%)、GPM 21.6%;Server / 光通訊 / 其他 +93.6% YoY、IC 載板 +65.3% YoY;來源 GF |

福邦投顧(2026-07)供應鏈調查/預估給出 2024A/2025A EPS 9.6/7.1,與上表 9.62/6.91 大致一致(差異 <3%,屬四捨五入誤差,非矛盾)。來源:報告_福邦_PCB產業2026H2_202607

EPS 預估

| 年度 | GF(報告日:2026-05-25) | MS(報告日:2026-06-11) | MS(報告日:2026-06-22) | Citi(報告日:2026-06-05) | 備註 |

|---|---|---|---|---|---|

| 2025A | — | EPS NT$6.91 | EPS NT$6.91 | — | 已知實績 |

| 2026E | 營收 NT$240,095m;EPS NT$16.41 | EPS NT$14.46(上修 5%) | EPS NT$14.46;營收 NT$226,287m | 營收 +26% YoY;GM 24.4% | GF 估街口最高;MS 6/22 報告無上修,持平 6/11 |

| 2027E | 營收 NT$333,640m;EPS NT$31.63 | EPS NT$24.21(上修 15%) | EPS NT$24.21;營收 NT$291,591m | 營收 +30% YoY;GM 26.7% | MS 上修來自光收發器 PCB share gain |

| 2028E | — | EPS NT$33.37(上修 17%) | EPS NT$33.37;營收 NT$337,349m | — | MS 以 CY28E P/E 作 TP 基礎 |

| 年度 | 國泰證期 EPS(報告日:2026-07-02) | 備註 |

|---|---|---|

| 2026E | 14.92 | 營收 NT$227,937m(+24.9%)、GM 24.5%;2Q26E EPS 2.33、3Q26E EPS 5.11(創新高) |

| 2027E | 24.97 | 營收 NT$293,669m(+28.8%)、GM 27.7%;載板+伺服器/光通訊占比近 4 成 |

2Q26 May 累計:MS 估 2Q26 NP NT$2,121m,5 月 NP NT$808m 已佔 38%(MS,2026-06-22)

EPS 預估差異

GF 2027E EPS NT$31.63 明顯高於 MS 2027E EPS NT$24.21;差異可能來自 AI PCB 市占、mSAP、ABF 載板漲價、產能利用率與費用假設不同。兩家數字並列保留,不擇一採用。

| 年度 | GS EPS(報告日:2026-07-12) | 備註 |

|---|---|---|

| 2026E | 15.27(前 15.66,-3%) | 營收 NT$224,680m(-1%,材料短缺出貨較弱);GM 23.7%(-0.2ppt) |

| 2027E | 31.09(前 29.81,+4%) | 營收 NT$327,764m(+2%);GM 25.9%(+0.4ppt),ABF 漲價 pull-in |

| 2028E | 50.84(前 40.58,+25%) | 營收 NT$454,047m(+11%);GM 29.4%(+2.3ppt),供需缺口擴大 |

| 2029E | 78.23(首次給出) | 營收 NT$602,605m;GM 32.7%、淨利率 13.9% |

GS 2028E EPS 50.84 遠高於 MS 2028E 33.37,反映兩家對 ABF 漲價幅度與缺口持續性的假設差異(GS 缺口 51% vs BofA 口徑 16%,見上方 [!warning])。數值出處:原始 PDF Exhibit 28(2026-07-14 自

報告_GS_ABF載板_20260712_original.pdfp.14 圖片表格人工核讀補回,trimmed 轉檔曾遺失)。

| 年度 | 福邦投顧 EPS(報告日:2026-07) | 備註 |

|---|---|---|

| 2026E | 14.3 | 供應鏈調查/預估,estimate 中信心 |

| 2027E | 26 | 供應鏈調查/預估,estimate 中信心 |

| 2028E | 34 | 供應鏈調查/預估,estimate 中信心;明顯低於 GS 2028E 50.84,詳見報告衝突提案 |

來源:報告_福邦_PCB產業2026H2_202607,2026-07

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| GF Securities(廣發香港,Jeff Pu) | 2026-05-25 | Buy(維持) | NT$633 | 20x 2027E P/E(自 10-12x 重評);2026E EPS NT$16.41 / 2027E EPS NT$31.63;自 1 月起評以來股價 +220% | GF |

| Goldman Sachs | 2026-06-01 | Buy | NT$388 | TP 對 2026-06-01 價格 NT$548 隱含 -29.2%;基本面 guidance 上修但估值最保守 | GS |

| Citi | 2026-06-05 | Buy(Sell → Buy) | NT$600 | Base 情境:2026 / 2027E 營收 +26% / +30% YoY,GM 24.4% / 26.7%;隱含約 +19% 上行空間 | Citi |

| Morgan Stanley | 2026-06-11 | Overweight(維持) | NT$666 | 20x CY28E P/E;AI 光收發器 PCB share gain + mSAP;2026E EPS NT$14.46 / 2027E EPS NT$24.21 / 2028E EPS NT$33.37 | 260611_3037_4958_ms_optics-PCB |

| Morgan Stanley | 2026-06-22 | Overweight(維持) | NT$666 | 同 6/11;5 月稅前利率 8.1%、淨利率 5.0%,略優於估計;持續受益 ABF 載板、光收發器 PCB、AI server PCB | 260622_4958_甄鼎_ms_ZDT |

| 野村 | 2026-06-30 | Buy | NT$720(前 510) | 28x 2028F EPS NT$25.71(前 23x×22.19) | 報告_Nomura_AI半導體伺服器循環是否見頂_20260630 |

| 國泰證期 | 2026-07-02 | 買進(維持) | NT$750(前 200,2025-10-03) | 30x 2027F EPS 24.97(近三年 PER 區間 10–40x 中間偏上) | 報告_國泰_4958臻鼎_20260702 |

| Goldman Sachs | 2026-07-12 | Buy(維持) | NT$824(前 NT$388) | SOTP:3.5x 2028E P/B(ABF/BT 載板,前次 3.0x)+20x 2028E P/E(AI 伺服器/switch 相關 PCB)+8x 2028E P/E(消費性電子 PCB);評價期間由 4Q26-3Q27 展延至 2028E | 報告_GS_ABF載板_20260712 |

| Citi 情境 | 目標價 | 相對現價 | 假設 |

|---|---|---|---|

| Bull | NT$700 | +39% | ABF 需求優於預期(中國市場) |

| Base(TP) | NT$600 | +19% | 2026 / 2027E 營收 +26% / +30% YoY,GM 24.4% / 26.7% |

| Bear | NT$300 | -40% | 更嚴峻的 capex 稀釋毛利 + ABF 需求不如預期 |

估值分歧

GF TP NT$633、Citi TP NT$600、MS TP NT$666 均反映 AI PCB / 光模組 / ABF 受惠,但 GS TP NT$388 低於 2026-06-01 股價 NT$548,方向與其他券商不同。後續查詢需區分「產業 / 營收上修」與「估值 downside」兩件事。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2025 | 載板部門營收年增近 50%,從 NT$79 億升至 NT$118 億 | 放量 | ⭐⭐ | 高階 HDI / 載板布局發酵 |

| 2025 | optical revenue 約 0.4% | 業務基期 | ⭐⭐ | 2026 目標升至 4% |

| 1Q26 | ABF 轉盈;Google AI PCB 開始出貨 | 獲利 / 放量 | ⭐⭐⭐ | IC substrate 2026 YoY 目標後續上修至 80% |

| 1Q26 | 光模組用 mSAP 報價漲約 30% | ASP/毛利 | ⭐⭐ | GF |

| 2026 | 載板 capex 上調至 NT$120 億 | 規格升級 | ⭐⭐⭐ | AI 伺服器 + 800G / 1.6T 帶動 |

| 2026 | CAPEX NT$80bn+,65% 用於 server / optical,15% 用於 IC substrate | 擴產 | ⭐⭐⭐ | GS |

| 2026 | 臻鼎 capex 由 NT$300 億 → NT$500 億 → NT$800 億,10 廠區同步擴產 | 擴產 | ⭐⭐⭐ | 定錨講座 |

| 2026 | IC substrate / AI server / optical 營收占比目標 25% | 業務轉型 | ⭐⭐⭐ | 2030 目標 40-45% |

| 2026+ | 衛星通訊用 PCB 需求接棒 | 規格升級 | ⭐⭐ | TPCA 點名重要成長動能 |

| 2026-06 底 | NVIDIA compute tray 開始 ramp(約 20% 市占) | 放量 | ⭐⭐⭐ | GF |

| 2026-06-05 | Citi 升評 Sell → Buy,TP NT$600(約 +19% upside) | 評等 | ⭐⭐⭐ | 核心論點:ABF / 光模組需求 + 積極產能擴張 + 中國結構性需求 |

| 2026-06-11 | MS 維持 Overweight,TP NT$666 | 評等 | ⭐⭐⭐ | AI 光收發器 PCB share gain + mSAP |

| 2026-06-22 | MS 5 月營收 NT$16.2bn、稅後盈餘 NT$808M(+299% YoY),淨利率 5.0% vs. 去年 1.7%;MS 維持 OW NT$666 | 月報 / 財務 | ⭐⭐⭐ | 5 月 NP 佔 MS 2Q26E 38%,輕微上行風險(MS,2026-06-22) |

| 2H26 | 深圳 ABF plant 2 開始貢獻 | 擴產 / 上修 | ⭐⭐⭐ | IC substrate 2026 YoY 目標由 60% 上修至 80% |

| 2H26 | Leading Tech 規劃香港 IPO 送件 | 公司行動 | ⭐⭐ | GS |

| 2H26 | ABF 載板預期再一輪漲價 | ASP/毛利 | ⭐⭐ | 1Q26 國內 +20-30%、海外 +10-20% |

| 3Q26 | 1.6T optical mSAP 預計開始量產 | 新產品放量 | ⭐⭐⭐ | sampling 中,良率 80%+、朝 90% 改善 |

| 2026-3Q 末 | switch tray 切入;Google V7 訂單再加速 | 放量 | ⭐⭐⭐ | GF |

| 3Q26 | 國泰估營收 663.87 億(+40.7% QoQ)創歷史新高:美系手機客戶拉貨+新 AI 伺服器客戶小量試產+800G/1.6T 光模組放量 | 放量 | ⭐⭐⭐ | 國泰(2026-07-02);2Q26E 471.86 億 +15.9% QoQ |

| 2027 | 國泰估光模組市佔達 3 成以上、伺服器/光通訊占比超 20%;GPU 客戶新世代 OAM 板放量、新 ASIC 客戶 UBB 板量產 | 市占提升 | ⭐⭐⭐ | 國泰(2026-07-02);mSAP 良率與產能為業界龍頭 |

| 4Q26E | ABF 載板開始受惠 TPU 需求 | 放量 | ⭐⭐⭐ | 聯發科處理,NVIDIA / Broadcom / Qualcomm 等客戶排隊 |

| FY26/27 | AT&S revenue guidance 由 +30-35% 上修至 +45-55% | 讀旁 | ⭐⭐⭐ | 支持 2027+ ABF 供給缺口延續 |

| 2026-2028E | AI 光收發器 PCB 份額由約 7.5% 升至約 20%,1.6T 份額由約 5% 升至約 25% | 市占提升 | ⭐⭐⭐ | MS |

| 2027 | Leading Tech 規劃香港 IPO | 公司行動 | ⭐⭐ | 2H26 送件 |

| 2027+ | ABF 供給缺口延續 | 供需 | ⭐⭐⭐ | AT&S 長約與客戶資助擴產仍不足以填補缺口 |

| 2028E | MS 預估 EPS NT$33.37 | 財務預估 | ⭐⭐ | CY28E EPS 為 MS TP 基礎 |

| 2028-2030 | 高 CAPEX 維持 | 擴產 | ⭐⭐ | GS |

| 2030 | IC substrate / AI server / optical 營收占比目標 40-45% | 中期目標 | ⭐⭐ | 原目標 20-25% |

| 26Q4 | Google TPU v8AX(Sunfish,44L)量產,臻鼎列備用 Compute Board PCB 供應商 | 供應鏈地位 | ⭐⭐ | 福邦投顧供應鏈調查,2026-07;estimate 中信心 |

→ 跨公司比較見 時程_2026_先進封裝產能

供應鏈位置

- 所屬供應鏈:低軌衛星、智慧眼鏡、光通訊、AI 伺服器 PCB、ABF / BT 載板與先進封裝載板。

- 上游材料:味之素 ABF 樹脂、M7+ / M8 CCL、mSAP 製程材料、CCL 廠(含集團採購)。

- 下游客戶:鴻海集團 OEM / ODM、Apple、AI 伺服器系統廠、NVIDIA compute / switch tray、Google V7、光收發器與 CPO 供應鏈。

- ABF 載板位置:追趕欣興、南電、景碩等既有 ABF 三雄,受惠中國本土 IC 載板需求、AI 伺服器 GPU / CPU / ASIC / TPU 需求,以及 2027+ 供給缺口。

- 光收發器 PCB 位置:以 Apple SLP / mSAP 量產經驗切入 1.6T 光收發器 PCB;MS 估 2028E AI 光收發器 PCB 份額約 20%、1.6T 份額約 25%。

- 相關供應鏈:供應鏈_玻璃芯基板(觀察)。

- 福邦投顧(2026-07)供應鏈調查:VR200 ComputeTray PCB 份額 25~30%(次於欣興 35~40%,與勝宏相當);800G/1.6T 光模組 PCB 客戶含中際旭創,為 800G mSAP/1.6T(與 SCC/欣興/華通並列)/3.2T SAP 候選(與 SCC/欣興並列)供應鏈成員;Google TPU v8AX(Sunfish,26Q4,44L)備用 Compute Board PCB 供應商。estimate 中信心,來源 報告_福邦_PCB產業2026H2_202607。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3037_欣興(市) | 同業 / 載板 / VR200 受惠 | ABF 載板領先者,臻鼎追趕標的;MS 點名同為 Rubin PCB 受惠台廠 |

| 8046_南電(市) | 同業 / ABF 三雄 | 全球 ABF 載板 #4 |

| 3189_景碩(市) | 同業 / ABF 三雄 | 全球 ABF 載板 #5 |

| 2330_台積電(市) | 上游 / 終端載板需求 | 高階晶片載板需求源 |

| 3711_日月光投控(市) | 下游 / 封測整合 | 載板 → 先進封裝供應鏈 |

| NVDA.US(nvidia) | 客戶 | AI compute tray PCB 約 20% 市占、CoWoP;Citi 指出 ABF 載板客戶排隊中 |

| 客戶 | AI PCB 1Q26 起出貨,V7 平台 3Q26 加速 | |

| AVGO.US(broadcom) | 潛在客戶 / ASIC 平台 | Citi 指出 ABF 載板客戶排隊中 |

| Qualcomm | 潛在客戶 / 通訊晶片 | Citi 指出 ABF 載板客戶排隊中 |

| 2454_聯發科(市) | TPU 需求相關 | Citi 指出 4Q26E 起 TPU 需求帶動臻鼎 ABF 載板 |

| AT&S | ABF 同業 / 讀旁 | AMD 長約與客戶資助擴產顯示 2027+ ABF 供給缺口延續 |

風險與注意事項

- 鴻海集團依賴:訂單與策略受鴻海集團整體布局影響,相對敏感。

- 載板技術切入時點較三雄晚:ABF 三雄已具規模優勢,臻鼎在高階 ABF 良率與客戶認證仍需時間累積。

- 衛星通訊放量時程不確定:LEO 衛星地面終端規模化時點未明。

- PCB 與載板事業切分:集團整體規模大但個別事業利潤結構複雜,需追蹤財報事業別揭露。

- capex 稀釋毛利:Citi bear case 指出更嚴峻的 capex 可能稀釋毛利,且 ABF 需求若不如預期,目標價情境可下探 NT$300。

- 資料抽取限制:Citi 原 docling 文字層抽取為亂碼,已改用 Gemini 視覺 / OCR 補回可讀 Raw_data;完整財務表需回查原始資料。

來源

- 報告_呂紹旭_玻璃載板FOPLP_20260508(TPCA 產業技術研究報告)— 載板事業營收 / capex、台廠載板生態系定位。

- 報告_MS_RubinRackBOM_20260520 — Morgan Stanley,2026-05-20;VR200 / Rubin PCB content +233%,臻鼎與欣興為直接受惠台廠。

- 260521_ms_ABF_ATS-implication — Morgan Stanley,2026-05-21;AT&S FY25/26 results call 對 ABF 供應鏈含義。

- 報告_GF_臻鼎4958_20260525 — GF Securities(廣發香港,Jeff Pu),2026-05-25;AI PCB 市占、mSAP +30%、TP NT$633、EPS NT$16.41 / 31.63、ABF 漲價。

- 260601_4958_甄鼎_gs_ZDT — Goldman Sachs Computex & Corporate Day,2026-06-01;IC substrate / AI server / optical guidance 上修、1.6T optical mSAP 3Q26 MP、Leading Tech 2027 香港 IPO 規劃、GS TP NT$388。

- 260605_4958_甄鼎_citi_ZDT-UG — Citi,2026-06-05;Sell → Buy 升評、TP NT$600、Bull / Base / Bear 目標價、2026 / 2027E 營收與 GM 預估、ABF / 光模組需求與中國 IC 載板需求。

- 報告_MS_光收發器PCB_20260611 — Morgan Stanley,2026-06-11;AI 光收發器 PCB TAM、臻鼎 share gain、TP NT$666、EPS 上修。

- 260611_3037_4958_ms_optics-PCB — 同一 MS 光收發器 PCB 產業報告原始頁連結。

- 260615_ms_ATS — Morgan Stanley,2026-06-15;AT&S AMD 長約、FY26/27 指引上修、2027+ ABF 供給缺口讀旁。

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;capex NT$300 億 → NT$500 億 → NT$800 億、10 廠區擴產、未來三年大幅擴產。

- 260622_4958_甄鼎_ms_ZDT — Morgan Stanley,2026-06-22;5 月自結盈餘 NT$808M(+299% YoY)、淨利率 5.0%;MS 持續 OW NT$666,ABF 載板 / 光收發器 PCB / AI server PCB 三主軸受益。

- 報告_國泰_4958臻鼎_20260702 — 國泰證期,2026-07-02;TP 200→750 大幅上修(30x 27F PER)、EPS 26/27E 14.92/24.97、1Q26 伺服器/光通訊+載板合計占營收 2 成、26E ABF 占載板超 BT、27E 載板占比 14%、capex 800 億開啟 4–5 年高速成長周期。

- 報告_GS_ABF載板_20260712 — Goldman Sachs,2026-07-12;ABF 產業報告(同時涵蓋欣興/南電/景碩),TP 388→824(Buy 維持)、SOTP 評價展延至 2028E、2026/27/28E EPS 修正 -3%/+4%/+25%、中國 ABF 市占 2024年31%→2027E 40%+、中國 ABF 市場 CAGR 53%、FPC 佔 2027E 營收約 50%、2026 CAPEX 50bn→80bn 交叉驗證。

- 報告_福邦_PCB產業2026H2_202607 — 福邦投顧研究部,2026-07;供應鏈調查 VR200 ComputeTray PCB 份額 25~30%、800G/1.6T 光模組 PCB 客戶(中際旭創)與 3.2T SAP 候選名單、Google TPU v8AX 備用供應商;EPS 2024A/2025A 9.6/7.1(與既有實績一致)、2026-28F 14.3/26/34(estimate 中信心,2028E 明顯低於 GS,詳見報告衝突提案)