基本資料

日月光投控(ASE Holding),全球封測龍頭,2024 起加速 FOPLP(扇出型面板級封裝)布局,是台積電 CoWoS 之外最重要的台廠先進封裝平台。本報告強調日月光在 FOPLP 多尺寸並進策略:高雄廠 310×310mm 已完成設備進駐,並同步發展 610×610mm 因應 AI CPU 與高整合度應用需求。亦為臺灣 ABF 載板生態系(次)參與者,與台積電 CoWoS 形成既競合且協作的關係。

核心技術/競爭優勢

- 全球封測龍頭規模與成熟製程能力

- FOPLP 多尺寸並進(310mm + 610mm)布局,是台廠先進封裝最完整路徑之一

- 與台積電 CoWoS、客戶 AMD/Qualcomm 直接合作能力

- 系統級封裝(SiP)與測試營收結構穩健

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 先進封裝(FOPLP) | AI CPU、Qualcomm/AMD 高整合產品 | AMD、Qualcomm |

| 傳統封測 | 各類 IC 封裝測試 | 全球品牌客戶 |

| 系統級封裝(SiP) | 通訊與消費 IC | 多家 OEM |

| 測試服務 | Final Test、SLT | 全球品牌與 IDM |

圖片 / 架構圖

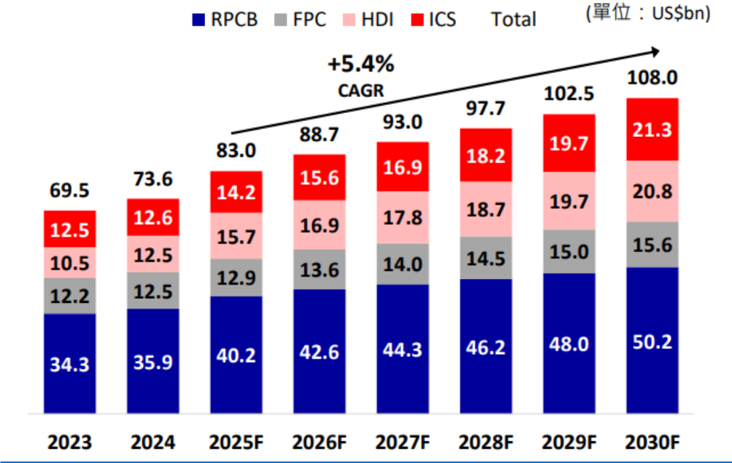

圖說:全球 PCB 各類市場規模(Prismark / 臻鼎,2026/2)— IC 載板成長動能直接反映於日月光先進封裝載板需求。

flowchart LR

A[AMD / Qualcomm / NVIDIA<br/>AI CPU + 高整合產品] --> B[3711 日月光投控<br/>FOPLP 310×310mm 已進駐<br/>規劃 610×610mm]

C[2330 台積電<br/>CoWoS 平台] -. 協作/分流 .-> B

D[3037 欣興 / 8046 南電 / 3189 景碩<br/>ABF 載板] --> B

style B fill:#a5d8ff

style A fill:#fff3bf

style C fill:#a5d8ff

style D fill:#d0bfff

圖說:日月光在 FOPLP 與封測雙軌切入 AI 供應鏈,與台積電 CoWoS 形成競合協作。

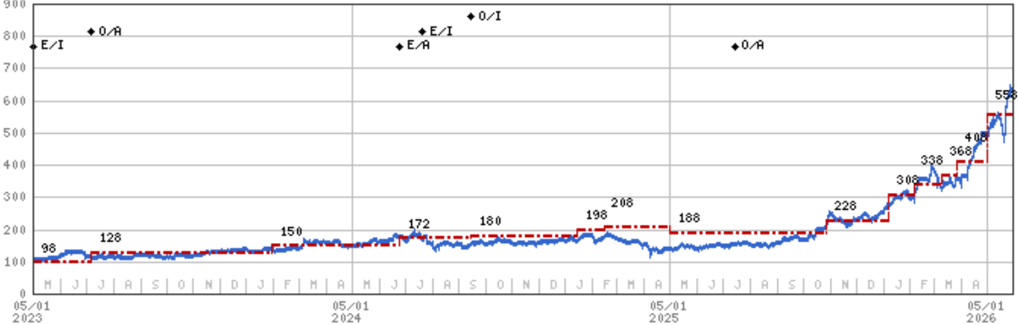

圖說:摩根士丹利日月光投控評等與目標價歷史(2023-2026),本次 Overweight、TP NT$558。

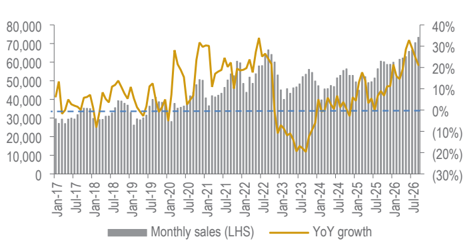

圖說:日月光月營收長條圖疊加 YoY 成長率(2017-2026,大和 2026-07-09),2026 下半年月營收突破 6-7 萬 TWD mn 高點。

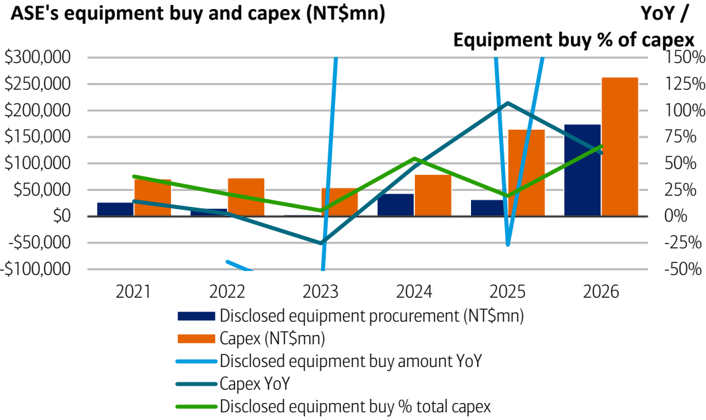

圖說:日月光設備採購與資本支出長條圖(2021-2026,美銀 2026-07-07),2026 設備採購與 capex 皆創高,YTD 設備採購已追上全年 capex guide 逾六成。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-06 | TWD65.8bn | +4% | +33% | AI 需求加速 + A&I(車用/工業)復甦延續(大和 2026-07-09) |

2Q26 合併營收 TWD191bn,QoQ +10%(YoY +27%),與大和/consensus 估計 TWD188bn 大致相符;估計 IC ATM(OSAT)營收約 TWD125-126bn,優於估 2%,受惠 LEAP 業務加速與 A&I 定價力(大和 2026-07-09)。ASE 預計 7 月底公布 2Q26 法說。

成長動能/催化劑

封測稼動率與資本支出

- 稼動率:ATM(封測)1Q 稼動率約 80%,2Q 提升至 80%+(85% 為滿載)。

- 資本支出:2026 capex 預計 US$8.5bn(建廠/基礎設施 US$3bn、機器設備 US$5.5bn;設備中測試 40%、封裝 55%、其餘 EMS);管理層預期 2027 capex 至少持平、可能更高。

- 毛利率:ATM 毛利率 2026 全年維持結構性 24-30% 區間,逐季改善、2H 達上緣。

- 晶圓探針測試:2026 主要成長驅動,來自晶圓廠外包需求(foundry outsourcing)(GS)。

- Final Testing:2H26 放量,助推前緣測試動能(GS)。

- 主流業務:台灣打線接合(wire bond)產能滿載;電源相關需求強勁(GS)。

- ASP 展望:整體定價環境有利,無 ASP 壓力;隨晶片複雜度增加(I/O、RDL 層數增加),長期均價有望上升(GS)。

- 毛利率展望:前緣業務貢獻增加 + 定價環境改善 + 利用率提升,GS 預期 GM 持續改善。

CPO / CoPoS / CoWoS 委外擴產

- CPO:已有 CPO 試產線(mini line),為供應鏈一環(MS)。

- CoPoS(面板級封裝):少數產品在認證中,量產時程尚不明朗(MS;呼應 技術_CoPoS / 分析_CoPoS面板級封裝)。

- 前緣封裝業務:供給不足,預計至 2027 積極擴產(GS,管理層說法);機會不限於 AI。

- 日月光(ASE)與矽品(SPIL)持續受惠台積電擴大委外 CoWoS 先進封裝,以及客戶第二供應鏈自建產線需求(定錨)。

- 委外 CoWoS 預估規模:2026 年 25,000 片/月 → 2027 年 42,000 片/月 → 2028 年 50,000–60,000 片/月(定錨)。

- 日月光以 310×310mm FOPLP 為主(後段 oS、CP、FT),矽品較專注前段 CoW、CoP(前段 Chip on Panel)(定錨)。

- 矽品(SPIL)有投資 310×310mm CoPoS 產線(含前段 Chip on Panel,技術門檻較高)(定錨)。

- 今年底以前,日月光、矽品有可能透過收購廠房進一步擴充先進封裝產能(定錨)。

- LEAP 業務:2026 目標 US.5bn,2027 LEAP 增量收入增長預估 ≥US.9bn(+54% YoY)(GS)。

- 野村 2026-06-30(Anchor Report):TSMC 轉積極擴 CoW、WoS 全外包直接利多 ASE/SPIL;FOCoS 產能 5→25kwpm(2026 末);AMD Venice CPU 用 FOCoS-B,貢獻 USD350mn/1.4bn(2026/27F)= LEAP 10%/20%;oS 占 LEAP 59%/51%;總營收 +26%/19%(2026/27F);EPS 2026/27/28F = NT$17.65/25.69/32.55,見 分析_Nomura_AI循環是否見頂_九檔調升與台股映射_20260630

- UBS 2026-07-01(cloud AI 轉型加速):

- 自有 full-process CoWoS 產能 c20kwpm(end-2026)→ c50kwpm(end-2027),較先前估 35-40kwpm 大幅上修;支撐 AMD Venice server CPU 與 AI 加速器上行。

- 自有 CoWoS 銷售 US$0.3bn(2026)→ US$2.0bn(2027,有上行風險)。

- LEAP 平台銷售 US$3.6bn(2026)→ US$6.7bn(2027)(前估 5.8bn);占 IC ATM 銷售 23%→33%。

- Final Test 2027 成長來自 Amazon Trainium 3 與 2454_聯發科(市) TPU v8t,兩者明年顯著放量。

- 2026 capex 上修至 US$9.0bn(2027:US$10.0bn),較先前 8.5/9.0bn 提高;AGM 管理層暗示還有進一步上調空間(含新建廠區)。

- 主流封測(mature foundry 稼動率)H226-2027 進一步改善,主流半導體營收 2026 達 guided 13-14%。

- 觸媒:7 月底法說可能再上調 capex 與釋出強勁 guidance。

- 大和 2026-07-09(Intact revenue run-rate but perhaps not valuation):肯認 2Q26/3Q26 營收與獲利動能延續(AI 加速 + A&I 復甦),惟股價 YTD 已漲約 2.7 倍、交易在 5.9x 2027E PBR / 32x 2027E PER,示警評價已跑在基本面之前,維持 Outperform 但未提出明確數字目標價;下檔風險為供應鏈漲價引發 hyperscaler「矽通膨」導致 AI capex 縮減。

- 美銀(BofA)2026-07-07(YTD investment tracking ahead of '26 guide):

- ASE 至 7 月初已申報 82 筆設備採購與 64 筆廠房建設案,設備支出達 NT$175bn,已達 2026 capex guidance(US$8.5bn,已從原始 US$7bn 上修)66%;設備組合偏重 2.5D 封裝(TSV、metrology、wet cleaning、flux coating、dispensing、molding、grinding、AOI、dicing)與測試(tester/prober);廠房與無塵室合約 NT$82bn,多數 4Q28 前完工。

- BofA 上修 26/27 capex 至 US$8.5bn/US$12.2bn(前 2025 為 US$5.5bn),並指出以 YTD 追蹤速度,公司可能需再上修至 ~US$10bn(2026)/US$13-15bn(2027),capex/IC ATM 銷售比重維持 40%(十年均值 20%);IC ATM 銷售 25-28 CAGR +34%,GM 2026/27E 擴至 28%/33%。

- 維持 Buy,PO NT$750(20x 2H27-1H28E P/E),EPS 26/27/28E 維持 NT$16/31/41(模型精確值 17.08/31.49/41.87);提示 2H26 可能需發債或增資支應 2027-28 積極擴產,惟 LEAP 業務 ROE 25-30%+ 應可支撐募資成本。

- 使用者自建模型 2026-07-13(凱基格式模板,估值與 LEAP 營收為自估):

- FOCoS-Bridge(日月光自有先進封裝方案,以矽橋局部互連取代整片 interposer,架構對應台積電 CoWoS-L,主要客戶 AMD Venice CPU)2026/8 投產 10kwpm,2027 達 20kwpm;Venice CPU 26/27 分別放量約 1mn/5.4mn 顆(估計已計入記憶體缺口下修)。自有 full-process CoWoS 每片約 US$6,500 回推,20kwpm 滿載對應年營收約 US$1.6bn(僅伺服器 CPU 12kwpm 約 US$0.9bn),實際認列仍視良率與稼動率爬坡。

- 台積電後段(on-substrate)產能約六成外溢至 OSAT,比重仍有機會上修至七成、甚至八成;HBM 貼裝約四成釋出。外溢訂單過往約以 60:40 分配予日月光與 Amkor,惟現階段「產能為王」,日月光擴產態度最積極、份額具上行空間。公司 2026 capex US$8.5bn 已高於台積電後段 capex(約 US$8.3bn),管理層 6/24 股東會表示仍有上修可能;自估 26/27 capex 將達 US$9.0bn/10.0bn,自有 CoWoS 產能自 2026 年底約 20kwpm 擴至 2027 年底 45-50kwpm。

- 自估 LEAP 26/27 營收分別達 US$3.8bn/10.0bn(約 NT$120.6bn/317.5bn,匯率 31.8),高於公司「大於 US$3.5bn」的 2026 指引與外資圈 US$3.6bn/6.4-6.7bn 之預估,佔 ATM 營收比重由 24% 升至 42%。2026 增量以台積電 WoS 外溢與 HBM 貼裝為主;2027 最大增量來自 Full-Process FOCoS-Bridge(伺服器+Client 營收自 US$0.28bn 跳增近七倍至 US$1.9bn),其次為 WoS 外溢倍增至 US$2.2bn,Vera CPU 與 CPO OE 另貢獻 US$0.67bn/0.1bn;CoW 段毛利率約 40%,明顯高於市場預期 30-35%。

- 測試業務約佔 25%、成長第二快:受惠晶圓分選/終測外溢,以及 2027 年 Amazon Trainium 3 與 2454_聯發科(市) TPU v8t 終測放量,測試 die 出貨由 2026 約 20.6mn 顆增至 48.2mn 顆,單顆 ASP 自 3Q26 起由 US$50 調升至 US$60,測試營收自 US$0.8bn 增至 US$2.4bn。2027 年 LEAP 增量將明顯優於 2026 年(公司法說口徑約 US$2bn)。

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 委外 CoWoS 2026/27/28 月產能 25k/42k/50-60k 片 | estimate | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 中高 |

| 日月光以 310×310mm FOPLP 為主;矽品以 CoPoS 前段為主 | fact(研調) | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 中高 |

| 年底前可能收購廠房擴充先進封裝產能 | estimate | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 中 |

| 自有 full-process CoWoS 20kwpm(end-26)→50kwpm(end-27),前估 35-40k | estimate | 260701_3711_日月光_ubs_ASE | 2026-07-01 | 中高 |

| Final Test 2027 受惠 Amazon Trainium 3 + 聯發科 TPU v8t 放量 | estimate | 260701_3711_日月光_ubs_ASE | 2026-07-01 | 中高 |

| 2026/27 capex 上修至 US$9.0bn/10.0bn(前 8.5/9.0bn) | estimate | 260701_3711_日月光_ubs_ASE | 2026-07-01 | 中高 |

| YTD 設備採購已達 2026 capex guide(US$8.5bn)66% | fact(申報) | 報告_BofA_日月光3711_20260707 | 2026-07-07 | 高 |

| BofA 上修 26/27 capex 至 US$8.5bn/US$12.2bn,示警不排除再上修至 ~US$10bn/US$13-15bn | estimate | 報告_BofA_日月光3711_20260707 | 2026-07-07 | 中高 |

| 股價 YTD 漲約 2.7 倍,交易於 5.9x 2027E PBR / 32x 2027E PER,評價已跑在基本面前 | analyst | 報告_Daiwa_日月光3711_20260709 | 2026-07-09 | 中高 |

| FOCoS-Bridge(對應 CoWoS-L、主要客戶 AMD Venice)2026/8 投產 10kwpm,2027 達 20kwpm | thesis(使用者自估) | 報告_自整理_日月光3711深度分析_20260713 | 2026-07-13 | 中(待 7 月法說核對) |

| 自估 LEAP 26/27 營收 US$3.8bn/10.0bn,高於外資圈 US$3.6bn/6.4-6.7bn 與公司 guidance >US$3.5bn(2026) | thesis(使用者自估) | 報告_自整理_日月光3711深度分析_20260713 | 2026-07-13 | 中(待 7 月法說核對) |

| 測試 ASP 自 3Q26 起由 US$50/顆調升至 US$60/顆 | thesis(使用者自估) | 報告_自整理_日月光3711深度分析_20260713 | 2026-07-13 | 中 |

| 台積電 on-substrate 外溢比例約六成,估計可上修至七至八成 | thesis(使用者自估) | 報告_自整理_日月光3711深度分析_20260713 | 2026-07-13 | 中 |

評等與目標價方向不一致

MS 給 Overweight 但 TP NT$558 低於報告日股價 NT$611(隱含約 -9%);顯示 MS 看好基本面(封裝/測試 capex、AI 訂單)但認為短線股價已反映,估值面偏謹慎。

EPS 記錄

(季度 EPS 待後續法說 / 券商報告補上)

EPS 預估

| 年度 | 摩根士丹利 EPS(報告日 2026-05-29) | 營收(NT$ bn) | 備註 |

|---|---|---|---|

| 2025 | 9.22 | 645.4 | |

| 2026E | 16.84 | 792.7 | |

| 2027E | 26.95 | 1,012.8 | |

| 2028E | 40.85 | 1,317.9 | AI 先進封裝/測試帶動大幅成長 |

UBS 2026-07-01(diluted EPS,上修 27/28E +11%/+10%)

2025 / 2026E / 2027E / 2028E = NT$9.20 / 17.13 / 28.53 / 36.64(basic:17.57 / 29.26 / 37.58);營收 645.4 / 782.4 / 964.7 / 1,156.5(NT$bn)。IC ATM 毛利率 27.9% / 32.8% / 33.7%(2026/27/28E)。UBS 對 27/28E 較市場高 15%/13%。來源 260701_3711_日月光_ubs_ASE。

BofA 2026-07-07

2024A / 2025A / 2026E / 2027E / 2028E = NT$7.70 / 9.30 / 17.08 / 31.49 / 41.87(YoY +4.0%/+20.8%/+83.6%/+84.3%/+33.0%);營收 595.4 / 645.4 / 817.4 / 1,058.2 / 1,268.9(NT$bn)。Consensus(Visible Alpha)2026/27/28E EPS 為 17.12 / 25.92 / 33.64,BofA 27/28E 明顯高於 consensus。來源 報告_BofA_日月光3711_20260707。

使用者自估 2026-07-13(2026-07-14 已自原始 docx 逐格還原完整損益表,交叉驗算相符)

2024A / 2025A / 2026E / 2027E / 2028F = NT$7.5 / 9.4 / 16.8 / 32.1 / 40.3(YoY +79%/+91%/+26%);營收 595.4 / 645.4 / 788.7 / 1,068.6 / 1,250.3(NT$bn);營益率 6.6%→18.0%、ROE 10%→33%(2024→2028F)。2027E 32.1 介於 BofA(31.49)與 UBS(28.53)之間、高於摩根士丹利(26.95);2028F 40.3 與 MS 40.85/BofA 41.87 相近。完整還原表見來源 報告_自整理_日月光3711深度分析_20260713。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 大和(2026-07-09) | 股價位階回推:現價 ÷ forward 倍數 | 5.9x 2027E PBR、32x 2027E PER @ TWD677(9 Jul) | 評價已跑在基本面前,示警重估風險,未給明確數字 TP† |

| 美銀(2026-07-07) | 設備採購/capex 追蹤 → IC ATM 銷售 → EPS | YTD 設備採購達 66% of 2026 capex guide;26/27 capex 上修至 US$8.5bn/US$12.2bn(潛在再上修至 ~US$10bn/US$13-15bn);GM 2026/27E 28%/33% | IC ATM 銷售 25-28 CAGR +34%;EPS 26/27/28E 維持 NT$16/31/41(精確值 17.08/31.49/41.87) |

| 自建(使用者,2026-07-13) | FOCoS-Bridge/WoS 外溢/測試放量產能 × 單價 → LEAP 營收 → EPS | FOCoS-Bridge 8 月投產 10kwpm→2027 20kwpm;AMD Venice 26/27 放量 1mn/5.4mn 顆;TSMC on-substrate 外溢六成→上看七至八成;測試 ASP 3Q26 起 US$50→60;匯率 US$1=NT$31.8 | 自估 LEAP 26/27 營收 US$3.8bn/10.0bn(高於外資圈 US$3.6bn/6.4-6.7bn);2027E EPS ≈NT$32.1†;目標價 30x 2027E EPS = NT$963 |

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 當時股價 | 來源 |

|---|---|---|---|---|---|

| 摩根士丹利 | 2026-05-29 | Overweight | NT$558 | NT$611 | 260529_3711_日月光_ms_ASE |

| 野村 | 2026-06-30 | Buy | NT$730(前 575) | 25x 2027-28F 平均 EPS | 報告_Nomura_AI半導體伺服器循環是否見頂_20260630 |

| UBS | 2026-07-01 | Buy | NT$835(前 660) | NT$680 | 260701_3711_日月光_ubs_ASE;25x 2027-28E PE |

| 大和 | 2026-07-09 | Outperform (2) | 未於本文明列數字 TP,僅重申評等 | NT$677(9 Jul) | 報告_Daiwa_日月光3711_20260709;5.9x 2027E PBR/32x 2027E PER,示警評價已跑在基本面前 |

| 美銀(BofA) | 2026-07-07 | Buy(重申) | NT$750(ADR US$48) | NT$679(common)/US$41.87(ADR) | 報告_BofA_日月光3711_20260707;20x 2H27-1H28E P/E |

| 使用者自估 | 2026-07-13 | thesis(自估,非投資建議) | NT$963 | NT$676(2026-07-09 收盤,同大和報告日)† | 報告_自整理_日月光3711深度分析_20260713;30x 2027E EPS NT$32.1 |

使用者自估來源兩個現價基準=參考時點不同(2026-07-14 已核實)

報告_自整理_日月光3711深度分析_20260713 頁首表格現價 NT$676(2026-07-09 收盤)、內文評價分析段 NT$625 為較早寫作時點之參考價——原檔損益表 P/E 列(66.7x/19.5x/15.5x @ 2025A/2027E/2028F)以 625 回算完全相符,證實 625 為該表建構時基準、非筆誤。本頁採 NT$676 為現價基準,+42.5% 上看目標價 NT$963。

營收與資本支出(載板部分;NT$ 億元)

| 年度 | 載板營收 | 重點 |

|---|---|---|

| 2021 | 99 | 封裝載板成長 |

| 2022 | 117 | 高峰 |

| 2023 | 81 | 修正 |

| 2024 | 81 | 持平 |

| 2025E | 90 | 先進封裝基板需求提升 |

| 2026F | — | 預期先進封裝 + 測試營收增 +$10 億美元 |

註:本欄為日月光「載板事業」營收(億 NT),與整體集團 capex 不同口徑。整體 2025 capex 預估 > $60 億美元(約 NT$1,800 億+),2026 規劃增加以支撐 AI/HPC 訂單。 來源:報告_呂紹旭_玻璃載板FOPLP_20260508(各公司 / 金屬中心彙整,2026/2)

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2025Q4 | 高雄廠 310×310mm FOPLP 設備陸續進駐 | 技術下線 | ⭐⭐ | 為 2026 認證做準備 |

| 2026 | 送樣 AMD、Qualcomm 進行 FOPLP 認證 | 驗證 | ⭐⭐⭐ | Chip-Last 路線關鍵節點 |

| 2026 | 規劃 610×610mm FOPLP 因應 AI CPU 與高整合度應用 | 規格升級 | ⭐⭐⭐ | 大尺寸 FOPLP 雙線並進 |

| 2026 | 先進封裝 + 測試營收預期增 $10 億美元 | 放量 | ⭐⭐⭐ | AI/HPC 訂單帶動 |

| 2026 | ATM 2Q 稼動率回升至 80%+(85% 滿載) | 營運 | ⭐⭐ | MS:1Q ~80% |

| 2026 | capex US$8.5bn(封裝設備 55%、測試 40%) | 資本支出 | ⭐⭐⭐ | MS:2027 至少持平、可能更高 |

| 2026 | CoPoS 少數產品認證中 | 驗證 | ⭐⭐ | MS:量產時程未定 |

| 2026 | 委外 CoWoS 月產能 25,000 片 | 擴產 | ⭐⭐⭐ | 定錨;ASE / SPIL 受惠 |

| 2026 | 晶圓探針測試成長、Final Testing 2H26 放量 | 放量 | ⭐⭐ | GS:foundry outsourcing / 前緣測試 |

| 2026 年底前 | 日月光、矽品可能收購廠房擴充先進封裝產能 | 擴產 | ⭐⭐ | 定錨:estimate |

| 2027 | 委外 CoWoS 月產能 42,000 片 | 擴產 | ⭐⭐⭐ | 定錨 |

| 2028 | 委外 CoWoS 月產能 50,000–60,000 片 | 擴產 | ⭐⭐⭐ | 定錨 |

| 2026 末 | 自有 full-process CoWoS 產能約 20kwpm | 擴產 | ⭐⭐⭐ | UBS(前估同期較低) |

| 2027 末 | 自有 full-process CoWoS 產能約 50kwpm | 擴產 | ⭐⭐⭐ | UBS:前估 35-40kwpm,大幅上修 |

| 2027 | Final Test 放量:Amazon Trainium 3 + 聯發科 TPU v8t | 放量 | ⭐⭐⭐ | UBS 2026-07-01 |

| 2026-07 底 | 法說會:預期再上調 capex、釋強勁 guidance | 法說 | ⭐⭐ | UBS 視為關鍵觸媒 |

| 2026-07 底 | 2Q26 法說:使用者自估預期再優於指引,2026 capex(US$8.5bn)與 LEAP 全年指引(>US$3.5bn)可望雙雙上修 | 法說 | ⭐⭐⭐ | 使用者自估 2026-07-13 |

| 2026-08 | FOCoS-Bridge 量產投產 10kwpm(對應 CoWoS-L,主要客戶 AMD Venice CPU) | 放量 | ⭐⭐⭐ | 使用者自估;2027 目標 20kwpm |

| 2026Q4(原估 2026-07) | CPO OE 投產,已自原訂 7 月延至約 11 月 | 技術下線 | ⭐⭐ | 使用者自估;整體良率僅約七成,屬執行面風險 |

| 2026 年底前 | CoWoS/FOCoS 對外完成 10-20% 選擇性漲價談判,2027 年生效認列 | 訂價 | ⭐⭐⭐ | 使用者自估 |

| 2026 年底前 | AMD 若簽約要求產能倍增至 80kwpm,將直接推升 2027-28 產能與獲利預估 | 訂單 | ⭐⭐⭐ | 使用者自估(待確認) |

| 2027 | Panel 面板級封裝小量產 | 技術下線 | ⭐⭐ | 使用者自估 |

| 2027 | 測試 ASP 自 3Q26 起由 US$50 調升至 US$60/顆,測試 die 出貨由 2026 約 20.6mn 顆增至 48.2mn 顆 | 訂價/放量 | ⭐⭐⭐ | 使用者自估 |

→ 跨公司比較見 時程_2026_先進封裝產能

供應鏈位置

- 上游:3037_欣興(市)、8046_南電(市)、3189_景碩(市)、4958_臻鼎科技(市)(ABF 載板)

- 下游客戶:AMD.US(amd)(Venice CPU/FOCoS-Bridge 主要客戶)、Qualcomm、NVIDIA、Apple

- 製造夥伴 / 競合:2330_台積電(市)(CoWoS 同 / 互補;on-substrate 產能約六成外溢至 OSAT,使用者自估估計上修至七至八成,HBM 貼裝約四成釋出)

- 同業 / 替代:6239_力成(市)(FOPLP 直接競爭者);AMKR.US(amkor)(美系 OSAT 同業,外溢訂單歷史上約與日月光 60:40 分配,現階段「產能為王」;Amkor 產能自 2026 年底 20-25kwpm 擴至 2027 年約 27-30kwpm、美國新廠 2027 年底投產)

- 相關供應鏈:供應鏈_CoWoS(觀察)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2330_台積電(市) | 製造夥伴 / 競合 | CoWoS 平台;FOPLP 為互補先進封裝路徑;on-substrate 外溢訂單主要來源 |

| AMD.US(amd) | 下游客戶 | Venice CPU 為 FOCoS-Bridge 主要客戶,26/27 放量約 1mn/5.4mn 顆(使用者自估) |

| 3037_欣興(市) | 上游 / 載板 | ABF 載板供應商 |

| 6239_力成(市) | 同業 / 競爭 | FOPLP 515×510mm 直接競爭者 |

| 3481_群創(市) | 同業 / 互補 | FOPLP 700×700mm(PMIC 應用)大尺寸路線 |

| 8046_南電(市) | 上游 / 載板 | ABF 載板供應商 |

| 3189_景碩(市) | 上游 / 載板 | ABF 載板供應商 |

風險與注意事項

- FOPLP 與 CoWoS 競爭關係:CoWoS 產能補上後 FOPLP 替代需求風險

- Chip-Last 良率挑戰:大面板翹曲、晶片高精度對位、CTE 匹配為關鍵瓶頸

- AI 訂單能見度:核心客戶 AMD / Qualcomm 訂單變動風險

- 高 capex 壓力:先進封裝設備折舊與資金壓力延續多年;使用者自估 26/27 capex US$9.0bn/10.0bn 將推升折舊 YoY +33%/+60%,若營收不如預期將反噬毛利率

- 執行面風險:Full-Process 與 CPO 良率爬坡不順,CPO OE 投產已自原訂 2026/7 延至約 11 月,整體良率僅約七成(使用者自估)

- 同業競爭:Amkor 產能自 2026 年底 20-25kwpm 擴至 2027 年約 27-30kwpm、美國新廠 2027 年底投產,恐分食 TSMC 外溢訂單與議價力(使用者自估)

- 匯率風險:使用者自估模型假設 US$1=NT$31.8,新台幣升值將侵蝕美元計價之營收與毛利率

- 需求面風險:雲端 AI 資本支出放緩或 NVIDIA/AMD 下修拉貨,台積電外溢訂單將同步收縮;HBM 與記憶體供給不足亦可能制約 Venice/TPU 出貨

- 評價風險:大和示警股價 YTD 已漲約 2.7 倍、交易於 5.9x 2027E PBR/32x 2027E PER,評價可能已跑在基本面之前

來源

- 報告_呂紹旭_玻璃載板FOPLP_20260508(TPCA 產業技術研究報告)— FOPLP 多尺寸布局、客戶認證時程、先進封裝營收動能

- 260529_3711_日月光_ms_ASE,Morgan Stanley,2026-05-29(Asia AI Summit 回饋:capex US$8.5bn、ATM 稼動率/毛利率、CPO mini line、CoPoS 認證、EPS、OW TP 558)

- 報告_GS_台灣Computex Corporate Day2_20260602 — GS Computex Corporate Day 2,2026-06-02;前緣封裝供給不足、晶圓探針測試外包、Final Testing 2H26 放量、ASP / GM、GS Buy 12m TP NT$620、LEAP 業務

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;委外 CoWoS 擴產規模、FOPLP / CoPoS 分工

- 260701_3711_日月光_ubs_ASE,UBS,2026-07-01;自有 full-process CoWoS 20→50kwpm、LEAP US$3.6→6.7bn、capex 上修 9.0/10.0bn、Final Test 進 Trainium3 + MTK TPU v8t、Buy TP NT$835(前 660)

- 報告_Daiwa_日月光3711_20260709,大和,2026-07-09;2Q26/3Q26 營收預覽、稼動率、評價示警(Outperform,無明確 TP)

- 報告_BofA_日月光3711_20260707,美銀,2026-07-07;capex 追蹤(YTD 66% of guide)、LEAP/IC ATM 營收模型、Buy TP NT$750

- 報告_自整理_日月光3711深度分析_20260713,使用者自製深度分析,2026-07-13;FOCoS-Bridge 產能爬坡、LEAP 26/27 自估營收、測試 ASP 調升、目標價 NT$963 推導

- 分析_日月光LEAP上修與外溢訂單_20260713 — 整合三方觀點的投資分析頁