基本資料

弘塑為台灣半導體濕製程與先進封裝設備廠,華南投顧 2026-05-12 報告將其列為設備產業重點個股。報告指出台廠在前段製程設備自製率仍低,但在後段封裝與濕製程設備具備較高自製率;弘塑受惠 CoWoS、SoIC、CoPoS / FOPLP 等先進封裝擴產,訂單已看到 2026H1,新廠 2025Q4 投產後 2026 年產能可望倍增。

Goldman Sachs 2026-05-26(2Q26 法說更新):GS 重申 Buy、目標價自 NT$4,000 上調至 NT$4,500(當日收 NT$3,115,+44.5%),首次提出 2028 年前多年期框架——需求 ~45% CAGR、產能 ~50% CAGR。Phase 2 廠已投產,年產能 2026 約 200 台、2027 底再增約 100 台、2028 約 450 台;員工自 2025 年底 250 人增至 2026/05 的 350 人。需求動能涵蓋 2.5D 先進封裝、3D IC(SoIC)、面板級封裝(PLP)、HBM、CPO。來源:報告_GS_弘塑3131_20260526

核心技術/競爭優勢

- 濕製程設備優勢:在濕式清洗、蝕刻、剝膜與封裝相關濕製程環節具台廠代表性。

- 先進封裝製程延伸:報告將弘塑列入 Hybrid bonding、Underfill dispenser / jetting 等先進封裝設備供應商。

- CoPoS / WMCM 機會:技術_CoPoS 採 310×310mm 方形 carrier,技術_WMCM 則承接 InFO 升級與多 die fan-out 需求,兩者都提高濕製程設備穩定度與對位 / 翹曲控制要求。

- 產能擴張:新廠 2025Q4 投產,2026 年產能可望倍增;訂單能見度已延伸至 2026H1。

- CoWoS 濕清龍頭 + SoIC 獨家(GS 2026-05-26):弘塑為主要 CoWoS 濕式清洗設備供應商,於台積電市占約 50%、日月光/矽品近 100%;並為台積電 SoIC(3D IC)濕清設備唯一供應商,技術領先本土同業,GS 估 SoIC 將佔弘塑 2027-28 設備營收約 50%。詳見 技術_半導體濕製程設備。

- 3D IC 設備毛利更高:3D IC 濕清設備結構性毛利率高於 2.5D,伴隨自製率提升(Phase 2 廠投產降低外包比重),推升 2026-28 毛利率至 37.5%/44.1%/47.6%。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| 濕製程設備 | 清洗、剝膜、蝕刻 | 後段封裝與晶圓製程國產化 |

| Hybrid bonding 相關設備 | SoIC / 3D 堆疊 | Cu-Cu bonding 前後段製程需求 |

| Underfill dispenser / jetting | CoWoS / 先進封裝 | 大尺寸封裝與異質整合受惠 |

| CoPoS / WMCM 相關設備 | FOPLP / 方形 carrier / 多 die fan-out | 2027 後需求量年增 20-40% 的報告假設 |

圖片 / 架構圖

圖說:華南投顧報告列示的濕式清洗設備示意;濕製程是台灣後段封裝設備自製率較高的環節之一。

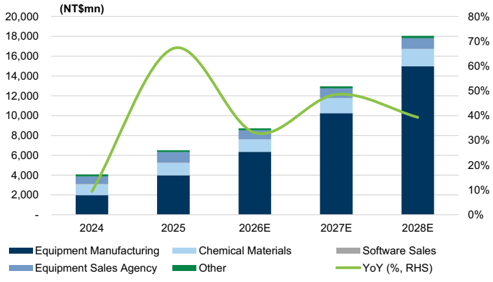

圖說:Goldman Sachs 2026-05-26 報告之弘塑(GPTC)營收成長展望(Exhibit 1);對應 2026-28 年需求 ~45% CAGR、產能 ~50% CAGR 的多年框架,SoIC/PLP/CPO 接棒 2.5D CoWoS 成為新成長波。來源:報告_GS_弘塑3131_20260526

成長動能/催化劑

定錨 2026 年中講座(2026-06-12)設備商受惠邏輯

- 弘塑為既有合作設備廠之一,持續受惠台積電 2027–2028 年 CoWoS 先進封裝擴產。

- 2027 年起,SoIC 先進封裝對設備商(含弘塑)營收貢獻占比有機會顯著提升,2028 年再受惠 SoIC + CoPoS 擴產效應。

- SoIC 所含的 CMP 濕製程為弘塑核心強項;SoIC 所需潔淨度要求為奈米等級,設備資本密集度約較 CoWoS 提升 50%。

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 弘塑為台積電 CoWoS 擴產既有合作設備廠,持續受惠 | fact | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 高 |

| 2027 SoIC 設備貢獻提升,2028 再受惠 CoPoS | estimate | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 中高 |

| SoIC/CoPoS 設備資本密集度較 CoWoS 提升約 50% | estimate(研調) | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 中 |

CoPoS 測試線與台廠設備驗證

- 台積電龍潭 CoPoS 測試線採「雙線並行」:一條由歐美設備大廠主導,另一條導入台灣設備業者方案,比拚製程穩定度、交期、成本與在地服務能力。

- CoPoS 仍在導入期,製程參數、站點配置與設備選型尚未完全定案,濕製程、清洗或特殊站點若驗證通過,有機會由試產線切入量產線。

- 群益估弘塑產品組合:弘塑濕製程設備 65%、添鴻化學品 20%、設備代理與大數據分析等 15%;2026/2027E 營收 94.46 / 125.92 億元,EPS 79.47 / 115.93 元。

投資解讀

群益報告把 CoPoS 的核心變數從「是否需要濕製程設備」推進到「台灣設備方案能否通過客戶驗證」。若本土方案通過,弘塑與辛耘、萬潤等先進封裝設備廠會受惠;若 POR 初期由國際設備大廠主導,弘塑受惠時點可能後移。來源:3131弘塑20260616 群益

- SoIC 供應鏈受惠:富果(2026-06-20)列為台積電 SoIC 設備端供應鏈——濕製程清洗設備(台積電 SoIC 濕清唯一供應商)。詳見 分析_SoIC_3D先進封裝供應鏈_富果_20260620。來源 報告_富果_先進封裝SoIC產業_20260620。

UBS 2026-07-01(CoWoS 加速擴產放大 TAM)

- 出機量 220 台(2026)→ 約 330 台(2027),YoY +22%/+50%;受惠 TSMC CoWoS 130→180kwpm、OSAT(含 ASE)full-process 加速擴至 ~70kwpm(end-2027)。

- 客戶結構:2026 年 TSMC 約占營收 40-50%,3711_日月光投控(市)/矽品合計約 25-30%,其餘為中國 OSAT;約 70% 營收集中台灣。

- 過去 10+ 年即使面對辛耘(Scientech)在 InFO / CoWoS 的競爭,仍靠技術領先維持 GM 40%+;在 SoIC、面板級封裝、CPO 具領先市占。

- UBS 視 CoWoS 擴產為 cloud AI 需求領先指標,因 OSAT 加速擴產(弘塑在 OSAT 市占較高)而受惠。

EPS 預估

| 年度 | 營收 | 毛利率 | 營業利益率 | EPS |

|---|---|---|---|---|

| 2026F(華南) | 78.6 億元 | 44.6% | 28.3% | 66.33 元 |

| 2026E(GS) | 87.2 億元 | 37.5% | 21.1% | 62.23 元 |

| 2026E(群益) | 94.46 億元 | — | — | 79.47 元 |

| 2027E(GS) | 129.6 億元 | 44.1% | 30.1% | 105.80 元 |

| 2027E(群益) | 125.92 億元 | — | — | 115.93 元 |

| 2028E(GS) | 180.5 億元 | 47.6% | 35.8% | 173.71 元 |

| 2026E(UBS) | 103.63 億元 | 40.9% | 23.3% | 78.45 元 |

| 2027E(UBS) | 158.73 億元 | 44.8% | 27.8% | 123.59 元 |

| 2028E(UBS) | 225.21 億元 | 45.1% | 28.1% | 177.23 元 |

來源:華南投顧 2026-05-12、Goldman Sachs 2026-05-26(報告_GS_弘塑3131_20260526);金額為新台幣。GS 估 2025-28 營收/EPS CAGR 約 40%/56%。 UBS 2026-07-01(260701_3711_3131_ubs_cloud-AI)上修 27/28E EPS +2%/+9%(反映 2027 CoWoS 擴產加速 + 2028 CoPoS/SoIC/CPO 上行);GM 2025-26 因外包部分模組組裝略受壓,2027-28 回升至 mid-40%;UBS 較市場高 17-25%。

目標價與評等

| 券商 | 日期 | 目標價 | 估值基礎 |

|---|---|---|---|

| 華南投顧 | 2026-05-12 | 3,600 元 | 2026F PER 54x |

| Goldman Sachs | 2026-05-26 | 4,500 元(Buy,+44.5%) | 35x FY2H27-1H28E EPS(沿用 CoWoS 放量期均值) |

| 群益投顧 | 2026-06-16 | —(Neutral) | 股價已達先前推薦目標價;中長期營運正向但投資建議維持中立 |

| UBS | 2026-07-01 | 5,000 元(前 4,000,Buy) | 33x 2027-28E PE;隱含 36% 長期 EPS CAGR。當日股價 3,630 |

券商觀點分歧

Goldman Sachs(2026-05-26)以 SoIC / PLP / CPO 多年期成長給 Buy、TP NT$4,500;群益(2026-06-16)同樣認為 PLP / SoIC / CoPoS 擴產有利營運,但因股價已達先前推薦目標價而維持 Neutral。這是評價與時點差異,不是營運方向衝突。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2025Q4 | 新廠投產 | 產能 | ⭐⭐⭐ | 支撐 2026 產能倍增 |

| 2026H1 | 訂單能見度延伸 | 出貨 | ⭐⭐⭐ | 受惠先進封裝擴產 |

| 2026-05-26 | 2Q26 法說:首提 2028 前多年框架(需求 45%/產能 50% CAGR) | 法說 | ⭐⭐⭐ | Phase 2 廠投產;員工 250→350;GS 上修 TP 至 4,500。來源 報告_GS_弘塑3131_20260526 |

| 2026 | 年產能達約 200 台;3D IC 進入初步量產 | 產能 | ⭐⭐⭐ | SoIC/PLP/CPO 為新動能 |

| 2026-06 | 台積電 CoPoS 龍潭測試線雙線驗證;台廠方案爭取切入 | 驗證 | ⭐⭐⭐ | 群益 2026-06-16;濕製程 / 清洗站點為弘塑觀察重點 |

| 2027 起 | SoIC 先進封裝對設備商(含弘塑)營收貢獻占比有機會顯著提升 | 放量 | ⭐⭐⭐ | 來源:定錨_2026年中產業趨勢講座_MEMO(4);信心中高 |

| 2027底 | 再增約 100 台產能 | 產能 | ⭐⭐⭐ | 現有產能即使 Phase 2 爬坡後仍不足 |

| 2028 | 再受惠 SoIC + CoPoS 擴產效應 | 放量 | ⭐⭐⭐ | 來源:定錨_2026年中產業趨勢講座_MEMO(4) |

| 2028 | 年產能達約 450 台 | 產能 | ⭐⭐⭐ | SoIC 佔設備營收約 50% |

| 2027+ | 先進封裝設備需求年增 20-40% | 放量 | ⭐⭐⭐ | 華南投顧對 2027 後需求量假設 |

| 2026→2027 | 出機量約 220 台 → 約 330 台(+22%/+50% YoY) | 出貨 | ⭐⭐⭐ | UBS 2026-07-01(260701_3711_3131_ubs_cloud-AI) |

供應鏈位置

- 所屬供應鏈:供應鏈_半導體製程設備;先進封裝濕製程與封裝設備。

- 製程環節:濕式清洗、剝膜、蝕刻、Hybrid bonding、Underfill。

- 相關技術:技術_CoWoS、技術_SoIC、技術_CoPoS、技術_WMCM、技術_SoW。

- 同報告重點設備股:3030_德律(市)。

- 主要客戶:2330_台積電(市)(CoWoS 濕清 ~50% 市占、SoIC 獨家)、3711_日月光投控(市)/矽品(CoWoS 濕清近 100%)。

- 互補環節:5443_均豪精密(櫃)(CMP / 平坦化)。

- 跨公司放量時程:時程_2026_先進封裝產能。

風險與注意事項

- CoPoS / WMCM 時程:若客戶量產路線延後,設備交付與驗收節奏可能遞延。

- 客戶集中與資本支出波動:先進封裝設備需求高度依賴台積電與封測大廠擴產。

- 估值敏感:華南投顧目標價使用 2026F PER 54x,對訂單成長與毛利率維持要求高。

來源

- 報告_華南投顧_設備產業近況_20260512

- 報告_GS_弘塑3131_20260526(Goldman Sachs,2026-05-26 — Buy、TP 4,500;2Q26 法說多年框架、SoIC 獨家、產能 200→450 台)

- 3131弘塑20260616 群益(群益投顧,2026-06-16 — CoPoS 雙測試線、台廠設備驗證、弘塑 2026/2027E EPS 79.47 / 115.93)

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;CoWoS / SoIC / CoPoS 設備受惠確認

- 260701_3711_3131_ubs_cloud-AI(UBS,2026-07-01 — Buy、TP 5,000(前 4,000);出機量 220→330 台、客戶 TSMC 40-50%/ASE·SPIL 25-30%、GM 回升 mid-40%)