基本資料

萬潤(All Ring Tech,股票代號 6187,2002 年於台灣證券交易所上櫃)是台灣半導體後段封裝設備的標竿廠商,為台積電 CoWoS 生產線的重要設備供應商,提供點膠機(Dispenser)、自動光學檢測(AOI)、散熱片貼附(Lid Attach)及晶粒取放(Pick and Place)等關鍵設備。隨 AI 晶片帶動 CoWoS 需求激增,半導體設備營收佔比已逾 90%。同步跨足矽光子及光耦合設備,開發 CPO 所需精密對位與檢測系統。

公司沿革與商業模式(Merrill Lynch/BofA,2026-07-13 首次覆蓋報告):1996 年於高雄創立,初期聚焦被動元件自動化設備;2008 年跨入 LED 製程設備;2013 年開發 SiP 製程設備;2015 年 PSA 貼附設備;2016-17 年開發 ACF/OCA 貼附、先進封裝用 AOI、underfill 點膠機;2020-21 年開發六面 AOI 檢測、晶圓檢測設備;2022 年 film TIM 散熱貼附設備;2023 年 metal TIM 散熱貼附、雙閥式 underfill 點膠機,同年銷售隨台積電 CoWoS 產能擴張而加速。公司自 2016 年起轉型為半導體設備廠,採輕資產設計組裝整合模式(outsource 多數設備生產予代工夥伴,自留精密載台、視覺系統、點膠閥等關鍵零組件與製程 recipe、光學整合、控制程式碼的自主設計),研發人力約 60% 為軟體工程師。2025 年營收結構:半導體 95%/被動元件 2%/其他 3%。2025 年獲台積電創新供應商獎、日月光供應商獎肯定。

核心技術/競爭優勢

來源:報告_ML_萬潤6187_20260713(Merrill Lynch/BofA,首次覆蓋,Buy)

- 點膠(Dispensing):公司最重要產品線,位居良率、可靠度與封裝尺寸擴大的交會點;涵蓋壓電式(微量高速、奈升級控制)、螺桿式(高黏度材料,如銀膠/導熱膏)、噴塗式(非接觸、大面積薄層塗佈,含 underfill 類材料)三類材料輸送平台;自行開發點膠閥,搭配即時檢測、自動校正與跨機台自動化。與台積電共同開發 CoWoS 點膠 recipe,後由 ASE 擴產沿用,為公司在 WoS underfill 點膠設備市占近 100% 的核心優勢。競爭對手為美商 Asymtek、日商 Musashi Engineering。

- 散熱/散熱片貼附(Thermal / Heat-sink attach):涵蓋 film TIM、metal TIM、paste TIM 製程,具備微米級厚度控制、高均勻塗佈/貼合、抑制孔洞與製程重現性;另提供熱壓合(thermal compression)方案降低界面孔洞、提升貼合均勻度與導熱率。競爭對手為 Shibaura、ASM Pacific,惟因每款散熱片需客製化、單價偏低,降低一線大廠優先投入誘因。

- AOI 與光學檢測:高精度定位達 20μm 等級、多光源配置,整合上下料與機械手臂,涵蓋晶粒貼附檢測、點膠後檢測、錫球檢測、六面終檢。隨先進封裝失效成本升高(多晶粒 AI 封裝中一顆瑕疵可能報廢昂貴邏輯晶片、HBM 與基板),此業務隨 2.5D/3D 封裝堆疊複雜度提升而重要性上升。

- CPO / 光耦合:專為光子整合設計,關鍵挑戰非僅元件擺放,而是在嚴格插入損耗(insertion loss)預算下對準光路徑;已開發六軸運動平台,具備即時光功率回饋、被動/主動對位、2.5μm 定位精度、5nL 點膠精度、UV 固化補償,並可透過功率量測與插入損耗測試即時驗證。2025 年 Semicon West 已展示 CoWoS 晶片組光耦合平台與 FAU,以及 600mm×600mm panel underfill 點膠機。目前營收貢獻小但策略地位重要,整合了公司既有精密對位、膠材點布、固化補償、光學驗證、脆性材料處理與自動化多項核心能力。

- 接合/疊層與自動化:異質整合加值業務,聚焦微米級對位、多軸運動控制、精確接合力控制與材料相容性;強項在製程調校、資料回饋與良率控制,並以「整線/多製程解決方案」而非單機出貨提升客戶黏著度與每案內容值。

- 傳統被動元件與 LED 設備(legacy):切割、繞線、電阻疊層、LED 分選機,營收占比已降至個位數低段,成長有限。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| Underfill 點膠機(壓電/螺桿/噴塗) | CoWoS/CoPoS/SoIC 晶片級點膠 | 台積電、3711_日月光投控(市)(ASE/SPIL) |

| TIM 散熱貼附(film/metal/paste) | AI/HPC 高功耗封裝散熱介面控制 | 台積電、ASE |

| AOI 六面檢測系統 | 先進封裝良率把關(晶粒貼附/點膠後/錫球/終檢) | 晶圓代工廠、OSAT |

| CPO 光耦合設備(六軸對位平台) | FAU-光引擎耦合、CPO switch 封裝 | CPO 供應鏈(客戶未具名) |

| 接合/疊層自動化整線 | 異質整合封裝 | 晶圓代工廠、OSAT |

| 被動元件/LED 設備(legacy) | 切割、繞線、電阻疊層、LED 分選 | 個位數營收占比,成長有限 |

主要客戶與訂單地區

客戶集中度數據來自 ML/BofA 首次覆蓋報告(2026-07-13),估計值。

| 客戶 | 應用·關係 | 營收占比 |

|---|---|---|

| 3711_日月光投控(市)(ASE/SPIL) | CoWoS/FoCoS 點膠、TIM、AOI 設備 | ASE 44%+SPIL 34%(合計主要營收來源,因台積電持續外包 WoS 業務) |

| 2330_台積電(市) | CoWoS/CoPoS 產線設備 | 11% |

| AMKR.US(amkor) | 先進封裝設備(美國 Arizona 廠 2H27 量產後預期顯著成長) | 目前占比較小,成長中 |

服務網絡擴張支援台積電海外布局

萬潤董事會於 1Q26 核准擴大美國與日本子公司規模,主要目的為支援台積電 Arizona 與熊本廠先進封裝生態系;憑藉在地 R&D 與即時服務支援的過往紀錄,ML 預期萬潤可望成為台積電海外產能擴張首波受惠的後段設備供應商之一。來源:報告_ML_萬潤6187_20260713

成長動能/催化劑

定錨 2026 年中講座(2026-06-12)

- 萬潤為台積電 CoWoS 先進封裝既有合作設備廠,2027–2028 年持續受惠台積電擴充 CoWoS 月產能(2027/2028 年底分別預估 19 萬片/25.5 萬片)。

- 2027 年起 SoIC 擴產亦為觀察動能;2028 年進一步受惠 CoPoS 擴產。

- SoIC 供應鏈受惠:富果(2026-06-20)列為台積電 SoIC 設備端供應鏈——點膠機、AOI 檢測等先進封裝設備供應商。詳見 分析_SoIC_3D先進封裝供應鏈_富果_20260620。來源 報告_富果_先進封裝SoIC產業_20260620。

2Q26 CoWoS 動能超預期、CPO 轉向少量高價(GS 2026-07-09)

來源:報告_GS_萬潤6187_20260709(Goldman Sachs,Evelyn Yu / Ryan Huang)

- 2Q26 營收超預期:6 月營收 NT$1,012mn,2Q26 合計 NT$2,355mn,超 GSe 12.8%,主因客戶 CoWoS 需求加速 ramp;GS 上修 2Q26 毛利率至 54.0%(前估 52.3%)。

- CoWoS 2027 展望上修:GS 於 TSMC 報告(2026-07-03)將 end-2027E CoWoS(含 WMCM)產能估上修至 280kwpm(前 250kwpm),帶動萬潤 CoWoS 相關營收 2027E 上修至 +27% YoY(前 +16%),占營收比重上修至 77%(前 60%)。

- CPO 轉向「量少價高」:GS 下修 CPO 設備出貨台數,因萬潤致力提升單機產出(throughput)以滿足客戶需求,雖出貨台數減少,但估計單機內容價值(ASP)將上升,目前預期單價上升幅度至少 20%+。CPO 營收預估下修至 2027E/2028E NT$2.1bn/NT$10.2bn,占營收 16%/60%(前估 29%/69%);CPO 仍被視為比 CoWoS 更強的結構性成長動能。

- 4Q26 GM 季節性回落:因開始出貨新產品(含新 panel-level 設備),爬坡初期將壓抑毛利率;GS 預估 2Q26/3Q26/4Q26E GM 為 54.0%/54.5%/52.7%。

- 股價回檔後風險報酬轉正:股價自 4 月高點回檔 -31%(同期 TAIEX +21%),主因市場對 CPO 遞延的疑慮;GS 認為 CoWoS 與 CPO 基本面需求仍扎實,且萬潤持續領先同業 CPO 設備產出效率,維持 Buy、上修風險報酬看法。

- 投資論點:GS 預期萬潤 2025-28E 營收/獲利 CAGR 進一步加速至 47%/56%,驅動力為(1)先進封裝產能持續擴張,(2)CPO 業務快速成長;萬潤在 WoS underfill dispenser 與 TIM heatsink attach 設備市占近 100%。

Merrill Lynch/BofA 首次覆蓋:Buy,PO NT$1,500(2026-07-13)

來源:報告_ML_萬潤6187_20260713(Merrill Lynch/BofA,Haas Liu / Cathy Hsu / Mike Yang)

- 首次覆蓋,Buy,PO NT$1,500(36x 2027E P/E,歷史區間 8-41x),現價 NT$1,050,隱含 2026-28E 營收/獲利 CAGR 34%/42%,EPS 由 15.46(2025A)成長至 26.46/41.82/53.34(2026-28E)。

- 產業後段封裝資本支出加速:2024 年後段封裝資本支出 YoY +36%,2025 年再加速至 YoY +77%(US$15bn),2026E 預估再 +60% YoY(US$24bn),2027-28E 約 40% CAGR(高基期趨緩但仍上行)。台積電後段 capex 2026E 估計年增達 100%,占產業後段投資比重由 2025 年 24% 升至 2026E 31%。

- CoWoS 產能軌跡:台積電 CoWoS 產能自 4Q26 的 120k WPM 擴至 4Q27 的 180k WPM;ASE 同步擴產至 70-75k WPM(4Q27,原 4Q26 為 30-35k)、Amkor 擴至 25-30k WPM(4Q27,原 4Q26 為 15-20k);產業 CoWoS 供給 2026-28E CAGR 估達 52%。萬潤內容值假設:每 1k WPM CoWoS 產能新增貢獻約 NT$130mn 營收(OSAT 因製程流程差異略低於此值)。

- CPO 為第二成長引擎,2027 年起貢獻加速:ML 預期 CPO 光耦合設備自 2026 年底開始貢獻營收,2027/28 年 CPO 貢獻占萬潤總營收 29%/42%(由 2026 年僅 2% 大幅提升),驅動來自產業迎接商轉化前的設備採購潮。

- 財務結構:先進封裝 GM 54-55%、flip-chip/被動元件 GM 38-40%;輕資產模式帶動營運槓桿,OpM 由 2026E 的 29% 擴至 2028E 的 34%。ROE 歷史 2015-23 穩定於 15-20%,2024 年起隨 CoWoS 營收貢獻擴大至 20%+,預估 2027/28E 進一步擴至 30-40%。股利配發率長期維持 65% 以上,預期維持 65-75%。淨現金部位(Net Debt/Equity 2025A -52.8%)。

- 估值:現價對應 2026/27E P/E 40x/25x,較同業平均 42x/26x 折價;歷史評價已由 2020-25 平均 18x 12個月遠期本益比,re-rate 至 YTD 平均 25x,主因(1)CPO 光耦合設備商機預期升溫、(2)成長動能由 CoWoS 擴大至 SoIC、CoPoS、FoCoS、FOPLP 及美系 IDM 封裝技術。

- 風險:(1)產業 AI 投資力度放緩;(2)新設備開發執行不如預期,錯失下一波先進封裝成長機會;(3)CPO/CoPoS 等次世代封裝技術商轉化時程不確定性(客戶認證延遲、量產遞延、終端採用不如預期);(4)營收高度集中於 CoWoS 單一技術,波動風險。

⚠️ 資訊衝突:CPO 營收占比預估,GS(下修後)vs. ML/BofA(新估)分歧

GS(2026-07-09)因萬潤客戶要求提高單機產出(throughput),下修 CPO 出貨台數但上修單機 ASP(20%+),CPO 營收占比估下修至 2027E/28E 16%/60%(前估 29%/69%)。ML/BofA(2026-07-13,首次覆蓋、獨立建模)則估 CPO 占比 2027E/28E 為 29%/42%——2027E 數字與 GS 下修前的舊估(29%)相近,但 2028E(42%)遠低於 GS 新估(60%)。兩方對 CPO 放量斜率(尤其 2028 年貢獻規模)看法明顯分歧,暫無法判斷孰是;併入財測假設表並列保留,後續季度出貨/單價資訊為關鍵驗證點。

時間軸

| 時間 | 事件 | 類型 | 信心 | 備註 |

|---|---|---|---|---|

| 2026-06-12 | CoWoS 2027/2028 月產能 19/25.5 萬片,既有設備廠受惠 | 供應鏈確認 | ⭐⭐ | 來源:定錨_2026年中產業趨勢講座_MEMO(4) |

| 2027–2028 | 持續受惠台積電擴充 CoWoS 月產能 | 放量 | ⭐⭐ | 2027/2028 年底分別預估 19 萬片/25.5 萬片 |

| 2027 起 | SoIC 擴產亦為觀察動能 | 設備需求 | ⭐⭐ | 定錨講座觀察 |

| 2028 | 進一步受惠 CoPoS 擴產 | 設備需求 | ⭐⭐ | 定錨講座觀察 |

| 2026-07-08 | 6 月營收 NT$1,012mn;2Q26 合計 NT$2,355mn,超 GSe 12.8% | 月營收 | ⭐⭐⭐ | CoWoS 需求加速 ramp(GS 2026-07-09) |

| 2027 | CoWoS 相關營收 +27% YoY,占營收 77% | 展望上修 | ⭐⭐⭐ | 前估 +16%/60%(GS) |

| 2027-2028 | CPO 營收 NT$2.1bn/NT$10.2bn,占營收 16%/60% | 展望下修(出貨量) | ⭐⭐⭐ | 出貨台數減少但單價升 20%+(前估 29%/69%) |

| 4Q26 | 新產品(含 panel-level 設備)出貨拖累 GM 至 52.7% | 產品爬坡 | ⭐⭐ | GS 2Q/3Q/4Q26E GM 54.0%/54.5%/52.7% |

| 2025 | Semicon West:展示 CoWoS 晶片組光耦合平台 + FAU、600mm×600mm panel underfill 點膠機 | 技術展示 | ⭐⭐ | ML/BofA,2026-07-13 |

| 1Q26 | 董事會核准擴大美國、日本子公司規模 | 產能布局 | ⭐⭐ | 支援台積電 Arizona/熊本廠先進封裝生態系(ML/BofA) |

| 2026 年底起 | CPO 光耦合設備開始貢獻營收(占比僅 2%) | 新產品放量 | ⭐⭐⭐ | ML/BofA;GS 估 2026 年占比亦低個位數 |

| 2027-2028 | CPO 貢獻占營收比重大幅提升(ML 估 29%/42%;GS 估 16%/60%,兩方分歧見上方 warning) | 放量 | ⭐⭐⭐ | 見「CPO 營收占比預估分歧」warning |

| 4Q27 | Amkor Arizona 廠投產,帶動萬潤 Amkor 訂單顯著成長 | 客戶擴產 | ⭐⭐ | ML/BofA |

| 2026-07-13 | ML/BofA 首次覆蓋,Buy,PO NT$1,500(36x 2027E P/E) | 首次覆蓋 | ⭐⭐⭐ | 報告_ML_萬潤6187_20260713 |

圖片 / 架構圖

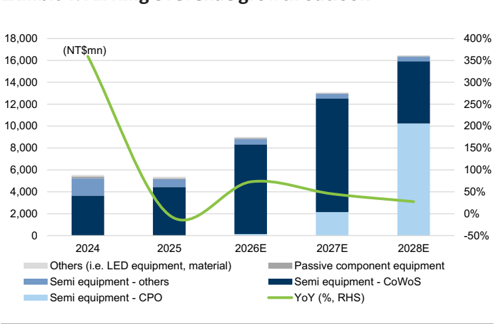

圖說:萬潤營收成長展望(Goldman Sachs,2026-07-09),NT$mn,2024-2028E,分 Others/Passive component equipment/Semi equipment-others/Semi equipment-CoWoS/Semi equipment-CPO,另疊 YoY% 曲線;CoWoS 與 CPO 為 2027-28E 主要成長引擎。

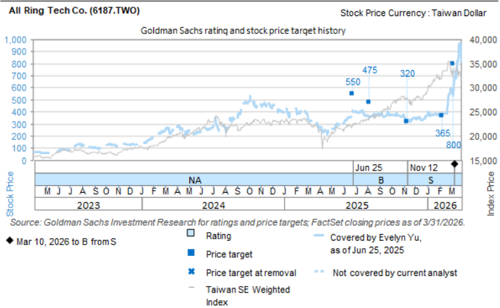

圖說:萬潤評等與目標價沿革圖(Goldman Sachs,2026-07-09):2026/3/10 由 NA 升評至 Buy;歷次目標價調整(含本次 NT$1,650→1,550)。

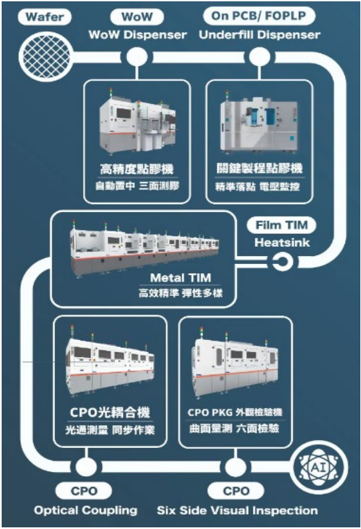

圖說:萬潤設備組合示意圖,中文標示各機台照片(高精度點膠機、關鍵製程點膠機、Metal TIM、CPO光耦合機、CPO PKG 外觀檢驗機),環繞 Wafer→WoW→PCB/FOPLP→CPO 製程流程箭頭排列(ML/BofA,2026-07-13)。

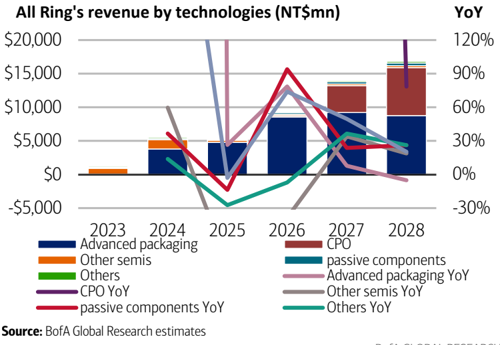

圖說:萬潤營收結構雙軸圖(NT$mn,2023-2028E),柱狀分 Advanced packaging/Other semis/Others/CPO 四類,並疊多條 YoY% 折線;顯示 CPO 業務自 2027 年起快速放量成為第二成長引擎(ML/BofA,2026-07-13)。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-06 | NT$1,012mn | — | — | 實際值;2Q26 合計 NT$2,355mn,超 GSe 12.8%,CoWoS 需求加速 ramp(報告_GS_萬潤6187_20260709,2026-07-09) |

EPS 記錄

| 季度 | EPS (元) | YoY | 備註 |

|---|---|---|---|

| 2024A(全年) | 14.57 | +755%(ML/BofA,2026-07-13) | 實績;低基期 |

| 2025A(全年) | 15.47 | +0.7%(GS)/+6.1%(ML,15.46) | 實績;GS 估(報告_GS_萬潤6187_20260709)與 ML 估(報告_ML_萬潤6187_20260713)數值一致(15.47 vs 15.46),YoY 計算基礎略有差異 |

| 2026Q1 | 3.37 | -5.7% | 實績;GS 與 ML 兩份報告數字完全一致 |

EPS 預估

| 年度 | Goldman Sachs EPS(報告日:2026-07-09) | 舊估 | Merrill Lynch/BofA EPS(報告日:2026-07-13,首次覆蓋) | 備註 |

|---|---|---|---|---|

| 2026E | 28.23 | 26.33 | 26.46 | GS/ML 相近(差 6.7%),2026E 分歧不大 |

| 2027E | 44.30 | 47.13 | 41.82 | ML 較 GS 低 5.6%,CPO 放量斜率假設較保守 |

| 2028E | 59.13 | 66.88 | 53.34 | ML 較 GS 低 9.8%,主因 CPO 2028E 貢獻估計遠低於 GS(見「CPO 營收占比預估分歧」warning) |

季度細分:

| 季度 | GS EPS(報告日:2026-07-09) | 舊估 | ML EPS(報告日:2026-07-13) | 差異 |

|---|---|---|---|---|

| 2Q26E | 6.25 | 6.21 | 6.14 | GS/ML 相近(1.8%) |

| 3Q26E | 10.82 | 8.85 | 8.21 | ML 較 GS 低 24.1% |

| 4Q26E | 7.79 | 7.90 | 8.74 | ML 較 GS 高 12.2% |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Goldman Sachs(2026-07-09) | CoWoS 產能連動回推 | TSMC end-2027E CoWoS(含 WMCM)產能上修至 280kwpm(前 250kwpm) | CoWoS 相關營收 2027E +27% YoY(前 +16%),占營收 77%(前 60%) |

| Goldman Sachs(2026-07-09) | CPO 出貨結構轉變(量少價高) | 客戶要求提高單機產出 → 出貨台數下修,但單價升 20%+ | CPO 營收 2027E/28E NT$2.1bn/NT$10.2bn,占營收 16%/60%(前 29%/69%) |

| Goldman Sachs(2026-07-09) | 2Q26 實績回推 + GM 上修 | 2Q26 營收 NT$2,355mn 超 GSe 12.8%;先進封裝產品組合提升 GM 至 54.0%(前 52.3%) | 2026E EPS 上修 +7.2% 至 28.23 |

| Goldman Sachs(2026-07-09) | 4Q26 新產品爬坡拖累 GM | 新產品含 panel-level 設備,初期爬坡壓抑毛利率 | 2Q/3Q/4Q26E GM 54.0%/54.5%/52.7% |

| Goldman Sachs(2026-07-09) | 目標價回推:PE-based valuation | 目標本益比 35x(不變,依成長調整後歷史評價框架)× FY27E EPS | TP NT$1,550(前 NT$1,650),62% 上漲空間 |

| Merrill Lynch/BofA(2026-07-13,首次覆蓋) | Bottom-up:產業 CoWoS 產能擴張軌跡(含台積電、ASE、Amkor)× 每千片產能營收貢獻(NT$130mn/1k WPM WoS)→ 營收;GM/OpM 假設 → EPS | 產業 CoWoS 供給 2026-28E CAGR 52%;CPO 營收占比 2%→29%→42%(2026-28E,低於 GS 新估);GM 52.9%/53.7%/54.1%;OpM 29.4%/32.0%/34.3%(2026-28E) | 2026-28E EPS 26.46/41.82/53.34;PO NT$1,500(36x 2027E P/E) |

| Merrill Lynch/BofA(2026-07-13) | 目標價回推:PE-based valuation | 目標本益比 36x,落在歷史區間 8-41x 上半段,反映強勁營收能見度、穩定毛利率、營運槓桿擴張 | PO NT$1,500,較現價 NT$1,050 上漲空間 43% |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-07-09 | Buy | NT$1,550(前 NT$1,650) | 35x FY27E EPS(目標倍數不變);股價 NT$955.00(2026-07-08 收盤),62.3% 上漲空間 | 報告_GS_萬潤6187_20260709 |

| Merrill Lynch (BofA Securities) | 2026-07-13 | Buy(首次覆蓋) | NT$1,500 | 36x 2027E P/E(歷史區間 8-41x 上半段);股價 NT$1,050,上漲空間 43% | 報告_ML_萬潤6187_20260713 |

兩家目標價方法接近但不同基期

GS 用 35x FY27E EPS(NT$44.30)→ TP 1,550;ML 用 36x 2027E P/E(EPS 41.82)→ PO 1,500。倍數接近(35x vs 36x),但 ML 的 2027E EPS 估值較 GS 低約 5.6%,故 PO 略低於 GS TP,非資料衝突,屬合理範圍內差異。

供應鏈位置

| 環節 | 內容 |

|---|---|

| CoWoS 核心設備 | 點膠機、AOI 檢測機、散熱片貼附機、晶粒取放系統 |

| 矽光子/CPO 設備 | 精密對位與光耦合檢測系統 |

| 其他產品線 | 被動元件自動化設備、LED 晶粒分選設備 |

| 主要客戶 | 台積電(CoWoS 生產線;台積電 CoWoS 先進封裝既有合作設備廠) |

| 半導體設備佔比 | >90%(2025 年) |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 台積電 CoWoS 生產線關鍵設備供應商 | public_info | gemini 查詢 | 待補 | 中高 |

| 提供點膠機、AOI、散熱貼附、晶粒取放 | public_info | gemini 查詢 | 待補 | 中高 |

| 半導體設備佔比逾 90% | analyst | gemini 查詢 | 待補 | 中 |

| 跨足矽光子/CPO 精密對位設備 | public_info | gemini 查詢 | 待補 | 中 |

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3131_弘塑(櫃) | 同業 | 半導體封裝設備廠 |

| 2330_台積電(市) | 客戶 | CoWoS/CoPoS 主要採購方,占萬潤營收約 11%(ML/BofA 估) |

| 4573_高明鐵(興) | 同賽道 | 同為矽光子設備供應商 |

| 3711_日月光投控(市) | 客戶(主要) | ASE/SPIL 合計約占萬潤營收 44%/34%,為最大客戶群,主因台積電持續外包 WoS 業務(ML/BofA,2026-07-13) |

| AMKR.US(amkor) | 客戶(成長中) | Amkor Arizona 廠 2H27 投產後,訂單貢獻預期顯著成長(ML/BofA) |

來源

- gemini 查詢(2026-05-24):萬潤基本資料與 CoWoS 設備業務說明

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;CoWoS 2027/2028 月產能 19/25.5 萬片,既有設備廠受惠

- 報告_GS_萬潤6187_20260709 — Goldman Sachs,2026-07-09;Buy TP NT$1,550(前 1,650);2Q26 營收超預期 12.8%、CoWoS 2027E +27% YoY 占 77%、CPO 出貨量下修但單價升 20%+、EPS 2026-28E +7.2%/-6.0%/-11.6%

- 報告_ML_萬潤6187_20260713 — Merrill Lynch/BofA(Haas Liu / Cathy Hsu / Mike Yang),2026-07-13;首次覆蓋,Buy,PO NT$1,500(36x 2027E P/E);2026-28E 營收/獲利 CAGR 34%/42%、EPS 26.46/41.82/53.34;公司沿革、輕資產設計組裝模式、CoWoS 每千片產能營收貢獻假設(NT$130mn/1k WPM)、CPO 占比估 29%/42%(2027/28E,低於 GS 新估)、客戶集中度(ASE/SPIL 44%/34%、TSMC 11%)