問題背景

富果研究(Wayne Chang,2026-06-20)的產業深度報告主張:隨 AI 模型參數由千億級邁向兆級,2.5D 封裝(CoWoS)在算力提升下已近極限,3D 垂直堆疊(SoIC)成為新解方,自 2026 年起需求快速放量。本頁沉澱 SoIC 導入廠商路線、台積電產能節點與台灣設備/耗材供應鏈兩波受惠標的。技術細節見 技術_SoIC。

三大瓶頸驅動 3D 堆疊

| 瓶頸 | 內容 | SoIC 解方 |

|---|---|---|

| 算力密度 | 先進製程微縮趨緩、SRAM 幾乎停止微縮,靠電晶體密度提升算力邊際效益遞減 | 垂直疊加晶片,相同面積增加算力 |

| 訊號傳輸效率 | 邏輯晶片每次從外部 HBM 存取耗能高且延遲 | 將 SRAM/邏輯/光引擎/ASIC 垂直貼合,縮短資料路徑 |

| 功耗與散熱 | AI 伺服器晶片功耗已逾 1,000W | 銅對銅直接鍵合降低訊號阻抗,功耗與發熱同步下降 |

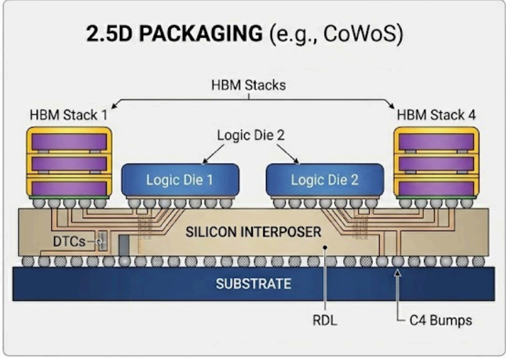

圖說:2.5D Packaging(CoWoS)結構——HBM Stack 與 Logic Die 並列於 Silicon Interposer 上,經 RDL/C4 Bumps 接 Substrate。

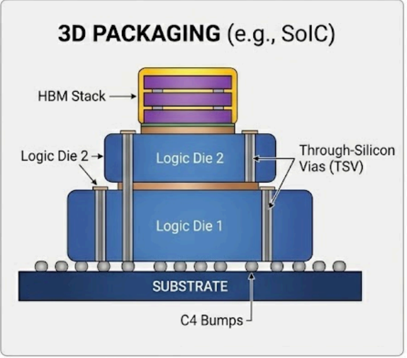

圖說:3D Packaging(SoIC)結構——Logic Die 垂直堆疊、頂置 HBM Stack,以 TSV 貫穿連接,縮短晶片間傳輸路徑。

各大晶片廠導入路線

| 廠商 | 應用 | SoIC 導入路線 |

|---|---|---|

| AMD.US(amd) | 資料中心 AI 加速器 | 全球首款大規模採用 SoIC 的伺服器晶片:MI300 以 SoIC-X 將 CCD/XCD 垂直堆疊於 IOD 上、再以 CoWoS 連 HBM;源自 3D V-Cache(X3D)成功經驗 |

| NVDA.US(nvidia) | 資料中心 AI 加速器、CPO | Feynman/Rubin Ultra 世代導入,將 SRAM 與邏輯晶片垂直堆疊;並用於台積電 CPO 的 技術_COUPE 平台(EIC/PIC 垂直堆疊),CPO 預計 2026 下半年量產,用於 Quantum-X Photonics 交換器 |

| Apple | 電腦/平板處理器(邊緣算力) | M 系列在不增加晶片尺寸與系統能耗前提下提升 CPU/GPU 效能,符合邊緣 AI 裝置效能與能耗平衡 |

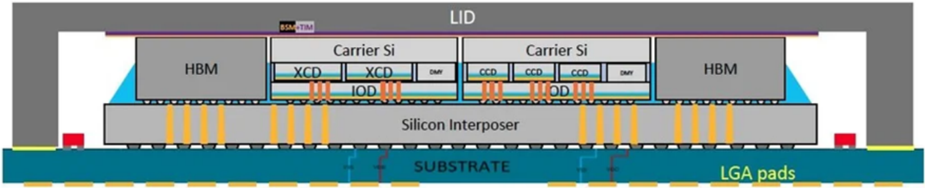

圖說:AMD MI300 架構剖面——Carrier Si 下 XCD/CCD 堆疊於 IOD(SoIC-X),兩側 HBM,下方 Silicon Interposer(CoWoS),底 LGA pads。

SoIC 需求跨邊緣與雲端

Apple(地端邊緣)與 AMD/NVIDIA(雲端資料中心)同步導入,說明 SoIC 需求非單一產業驅動,而是邊緣運算與 AI 運算晶片的全面性升級。

台積電 SoIC 產能節點

| 時間 | 月產能 | 備註 |

|---|---|---|

| 2026 | 約 2 萬片 | 主要擴增 SoIC-X |

| 2027 | 約 4.8 萬片 | 配合客戶量產時程 |

| 2028 | 約 7.8 萬片 | 較 2026 年成長近 5 倍 |

報告內口徑略有出入

富果觀點摘要稱「2026~2028 由 1.6 萬擴張至 7.8 萬片」,內文產能布局則列 2 萬/4.8 萬/7.8 萬片。2026 起始值並列保存(約 1.6–2 萬片),2028 年 7.8 萬片一致。此口徑與 技術_SoIC 既有野村(2027F 約 30k wpm)/WMCM 調研(2027 底 4.5–5 萬、2028 7–8 萬)並列追蹤。

台灣供應鏈兩波受惠

SoIC 雖屬後段封裝,製程環境與規格已提升至前段晶圓製造標準,進入門檻極高、核心機台由歐美日大廠壟斷,台廠以特用耗材與關鍵零組件為主要切入點。

第一波:設備端(CoWoS 已與台積電共同開發,延伸進 SoIC 製程驗證)

| 環節 | 台廠 |

|---|---|

| 濕製程/清洗 | 3131_弘塑(櫃) |

| 設備 | 3167_大量(市)、3535_晶彩科(市)、7822_倍利科(市)、6640_均華精密(櫃) |

第二波:耗材與零組件端(SoIC 量產啟動後,高毛利耗材進入長線成長)

| 環節 | 台廠 | 角色 |

|---|---|---|

| CMP 鑽石碟 | 1560_中砂(市) | CMP 製程關鍵耗材 |

| 研磨墊 | 7768_頌勝科技(市) | CMP 研磨墊 |

| 研磨液 | 1717_長興(市) | CMP slurry |

| TSV 特用氣體 | 4768_晶呈科技(櫃) | TSV 製程氣體 |

| 晶圓夾持環 | 7556_意德士(櫃)、6532_瑞耘(櫃)、8098_慶康(興) | 晶圓夾持/陶瓷零組件 |

| 晶圓薄化服務 | 8028_昇陽半導體(市) | 堆疊前薄化 |

國際核心設備供應商

LRCX.US(lam_research)、AMAT.US(applied_materials)、KLAC.US(kla)、ONTO.US(onto_innovation)、BESI.NL(besi)、0522.HK(asmpt)、6383.JP(daifuku)、Muratec(未)、6146.JP(disco)。

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| SoIC 自 2026 年起需求快速放量、為 3D 封裝量產主流 | thesis | 報告_富果_先進封裝SoIC產業_20260620 | 2026-06-20 | 中 |

| 台積電 SoIC 月產能 2028 年達約 7.8 萬片(較 2026 近 5 倍) | estimate | 同上 | 2026-06-20 | 中 |

| 台灣供應鏈分設備端與耗材零組件端兩波受惠 | analyst | 同上 | 2026-06-20 | 中 |

| 具晶圓代工能力者(台積電、Intel)在 3D 封裝佔絕對優勢 | analyst | 同上 | 2026-06-20 | 中高 |

結論/投資觀點

2 奈米以下高效能運算晶片將轉向 SoIC 搭配 CoWoS/CoPoS/InFO 的混搭封裝架構。投資映射:設備端(弘塑、均華等已隨 CoWoS 切入,延伸 SoIC 驗證,能見度較高);耗材零組件端(中砂、頌勝、長興、晶呈科、昇陽半等,待 SoIC 量產放量、屬高毛利長線)。耗材端彈性大但須等量產確認,設備端為先行受惠。 信心水準:中

待確認事項

- [ ] 追蹤台積電 SoIC 進機與 2027 月產能(4.8 萬片 vs 既有野村/WMCM 口徑收斂)

- [ ] 確認耗材端(鑽石碟/研磨墊/研磨液)實際進入 SoIC 製程驗證與出貨時點

- [ ] 晶圓夾持環三家(意德士/瑞耘/慶康)的 SoIC 認證進度

來源

- 報告_富果_先進封裝SoIC產業_20260620(富果研究,Wayne Chang,2026-06-20)