基本資料

均華精密工業股份有限公司(GMM)成立於 2010 年 10 月 15 日,前身為 均豪精密(成立於 1978 年)半導體事業部門及蘇州均華精密機械有限公司(成立於 2003 年),於 2011 年 3 月 1 日分割受讓予均華,2017 年 6 月通過 ISO 9001 國際品質認證,並於 2018 年 10 月 23 日在台灣證券交易所掛牌上櫃(6640.TWO)。

主營半導體封裝相關生產設備及模具之研發、製造及銷售。總部位於土城工業區,另於台元科技園區及蘇州設置創新研發及製造中心,服務據點遍及華東、華中、華南、華北、台灣、東南亞。

來源:G2C+ 聯盟官網 均華精密介紹欄位(2026-05-28)

核心技術/競爭優勢

- 承襲均豪半導體事業部基礎:技術積累自 1978 年起;分割上市後專注半導體封裝設備,定位比均豪更聚焦。

- 精密取放(Die Placement)為主戰場:Die Bonder、Chip Sorter 為核心產品;CoWoS / 先進封裝量產主力之一。

- G2C+ 聯盟 成員:在聯盟中負責 die placement 環節,與志聖(鍵合載板)、東捷(雷射)、均豪(CMP)形成上下游整合。

- WMCM / fan-out 多 die 並排受惠者:技術_WMCM 把單顆 SoC 推向多 die 並排整合,die placement 精度需求上升,是均華主場。

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| Die Bonder | CoWoS、SoIC、WMCM、CoPoS die 貼裝 | 隨 CoWoS / WMCM 月產能擴張同步 |

| Chip Sorter | KGD 篩選、Die Sort | AI chiplet 數量上升、KGD 篩選需求放大 |

| 半導體封裝模具 | 封裝廠模具更新 | 隨 OSAT 擴產 |

| 大陸製造基地(蘇州) | 服務華東封裝廠 | 中美貿易摩擦下分散產地的優勢 |

G2C+ 聯盟分工

詳見 技術_G2C聯盟。均華在聯盟中的角色:

| 製程段 | 角色 |

|---|---|

| Die Placement / Bonding | 多 die 並排(WMCM / chiplet)或 chip-last 貼裝主力 |

| Chip Sorter | KGD 篩選關鍵設備 |

EPS 記錄

| 季度 | EPS (元) | 營收(百萬元) | YoY | 毛利率 | 備註 |

|---|---|---|---|---|---|

| 2022A | 8.33 | 1,483 | — | ||

| 2023A | 3.57 | 1,188 | -57% | ||

| 2024A | 14.62 | 2,442 | +310% | ||

| 2025A | 12.75 | 2,691 | -13% | ||

| 2026Q1 | 5.19 | +217%(QoQ +55%) | 44.9%(QoQ +6.6ppts、YoY +5.8ppts) | 優於 CTBC 預期 EPS 4.47 元、毛利率預期 39.2% |

EPS 預估

| 年度 | CTBC EPS(報告日 2026-06-03) | 玉山 EPS(報告日 2026-06-22) | 備註 |

|---|---|---|---|

| 2026F | 31.38(營收 4,808 百萬元,YoY +150%) | 21.83(營收 3,961 百萬元,YoY +71%,較 CTBC 保守) | 差異主因對 2Q26 出貨/認列節奏判斷不同 |

| 2027F | 51.30(營收 7,400 百萬元,YoY +63%) | 40.12(營收 6,250 百萬元,YoY +84%) |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| CTBC(2026-06-03) | 季度預估:Die Bonder 出貨 → 毛利率 → EPS | 2Q26F 營收 11.25 億元(QoQ +35%);Die Bonder 2026–27F 營收佔比 47%/51% | 2Q26F EPS 7.52 元;2026F EPS 31.38、2027F EPS 51.30 |

| 玉山(2026-06-22) | 季度預估:客戶驗機認列節奏 → 營收 → EPS | 2Q26F 因客戶驗機與認列遞延,營收季減 9.6% 至 7.48 億元;3Q26F 回溫至 10.2 億元(QoQ +36%) | 2Q26F EPS 3.70 元;3Q26F EPS 5.41 元;2026F EPS 21.83、2027F EPS 40.12 |

| CTBC(2026-06-03) | 目標價 = 2027E EPS × PER | 39x 2027E EPS | TP NT$2,000 |

| 玉山(2026-06-22) | 目標價 = 2027E EPS × PER(初次評等) | 40x 2027E EPS | TP NT$1,605 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 中信投顧(CTBC) | 2026-06-03 | 買進 | NT$2,000 | 39x 2027E EPS(PER 法) | 260603_ctbc_6640junhua |

| 玉山投顧(E.SUN) | 2026-06-22 | 買進(初次評等) | NT$1,605 | 40x 2027E EPS(PER 法) | 玉山-6640-均華-20260622 |

券商預估分歧(2026-06-22)

CTBC(6/3)與玉山(6/22)雖同給「買進」,但獲利假設落差顯著,主因對 2Q26 出貨/認列節奏 判斷不同: - CTBC 樂觀:2Q26 營收 11.25 億(QoQ +35%)、EPS 7.52;2026F EPS 31.38、2027F EPS 51.30、TP 2,000。 - 玉山保守:2Q26 因客戶驗機與認列遞延,營收季減 9.6% 至 7.48 億、EPS 3.70;3Q26 才回溫至 10.2 億(QoQ +36%);2026F EPS 21.83、2027F EPS 40.12、TP 1,605。 - 兩家對「Bonder 佔比 2026 升破 40%、訂單能見度達 3Q27」的長線結構看法一致;差異集中在近一兩季的認列時點與毛利率斜率。

投資觀察

- CoWoS 拉貨直接受惠:Die Bonder 為 CoWoS 量產主力設備之一,隨台積電 CoWoS 月產能擴張同步。

- WMCM / CoPoS 升級多 die 整合:技術_WMCM 與 技術_CoPoS 都對 die placement 精度與 throughput 提高要求,規格升級空間。

- 與均豪一起被視為「G2C+ 半導體雙刀」:均豪做 CMP / 量測,均華做 die placement,互補不直接競爭。

- 日系 Bonder 廠無短期擴產計畫:均華將作為主要供應商,受益替代需求。

成長動能/催化劑

- Die Bonder 為獲利改善引擎:OSAT 客戶新增 Die Bonder 訂單,毛利率優於平均;2026–27 年 Die Bonder 營收佔比預計達 47%/51%,驅動整體獲利率上升。(來源:260603_ctbc_6640junhua,2026-06-03)

- OSAT 擴廠動能強勁:2026 年包含矽品彰化二林(10 期)、雲林虎尾(2 期)與 3711_日月光投控(市) 高雄楠梓廠;2027 年包含矽品南科二廠、彰化二林、日月光南科五廠、楠梓、仁武與 Amkor 美國 Arizona 一期廠(3Q27 進機)。CTBC 預估 2024–28 年兩大 OSAT 設備拉貨 CAGR 達 50–60%;3M26 ASE 公告採購 10.5 億元均華設備,預計 2Q26 底開始交機。(來源:260603_ctbc_6640junhua,2026-06-03)

- Die Sorter(CPO 機型)為第二成長曲線:SoIC 用 Die Sorter 為不可或缺設備;CPO Sorter 機型將於 4Q26–2027 量產,單價較 CoWoS 機型高雙位數百分比。台積電 2026–28 年 SoIC 月產能預估 2/5/8 萬片,含 AP6/AP7 P2A/AP7 P3 廠區。(來源:260603_ctbc_6640junhua,2026-06-03)

定錨 2026 年中講座(2026-06-12)

均華精密為台積電 CoWoS 先進封裝既有合作設備廠,2027–2028 年持續受惠 CoWoS 月產能擴充;2027 年 SoIC 擴產開始有顯著貢獻,2028 年再受惠 CoPoS。(來源:定錨_2026年中產業趨勢講座_MEMO(4))

- SoIC 供應鏈受惠:富果(2026-06-20)列為台積電 SoIC 設備端供應鏈——Die Bonder / Die Sorter 封裝設備供應商,SoIC 3D 堆疊製程 CPO Sorter 機型為重要新品。詳見 分析_SoIC_3D先進封裝供應鏈_富果_20260620。來源 報告_富果_先進封裝SoIC產業_20260620。

- 成立美國子公司(在地化服務):董事會已通過 2026 年成立美國子公司計畫,因應晶圓廠客戶(Amkor Arizona、台積電 AZ)美國擴廠與在地化服務需求。(來源:玉山-6640-均華-20260622,2026-06-22)

- 訂單能見度已達 3Q27:玉山與 CTBC 均確認在手訂單能見度延伸至 2027 年第三季,Bonder 為最大成長引擎(2025 年營收佔比 22% → 2026 年 40%~45%,超越 Sorter)。(來源:玉山-6640-均華-20260622,2026-06-22)

圖片 / 架構圖

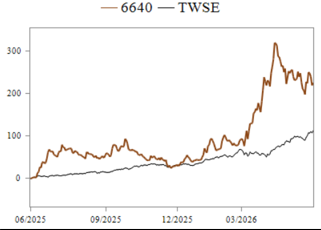

圖說:均華(6640)股價(橘線)與 TWSE 大盤(灰線)走勢對比折線圖,時間軸 2025/06-2026/03。來源 CTBC 2026-06-03。

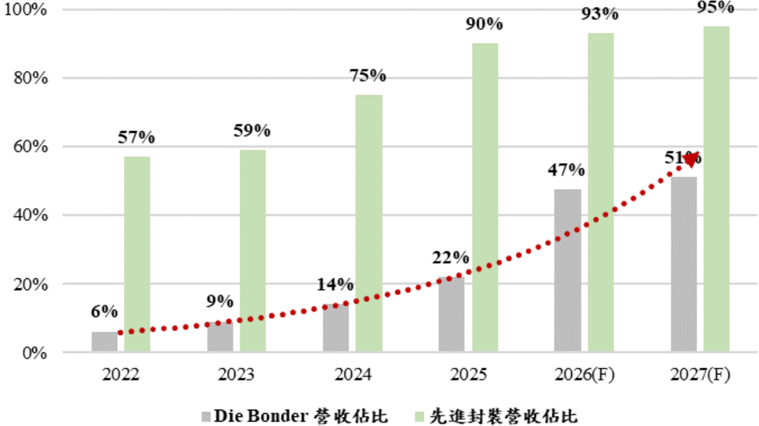

圖說:2022–27 年先進封裝設備與 Die Bonder 機台營收佔比趨勢,Die Bonder 佔比由 2022 年 6% 上升至 2027F 51%。來源 CTBC。

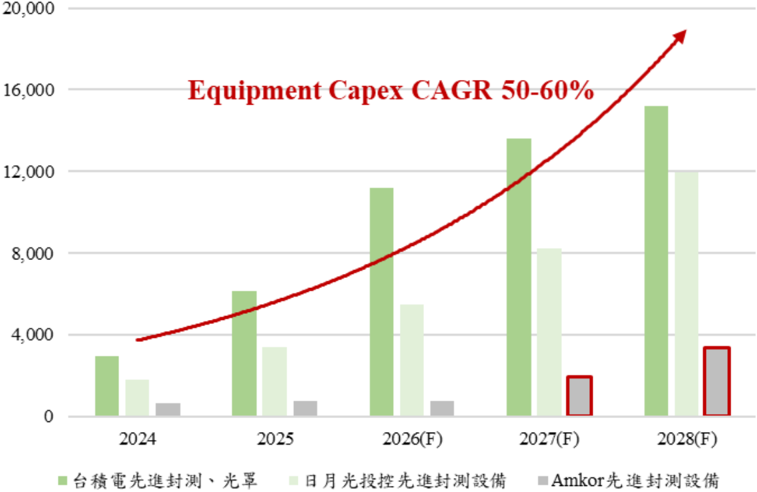

圖說:2024–28 年台積電、日月光投控、Amkor 封測設備資本支出預估,CAGR 達 50–60%。來源 CTBC。

圖說:均華 Sorter 製程近照——機械臂/吸嘴在整片晶圓上取放晶粒,KGD 篩選與精密取放為其核心。來源 玉山投顧 2026-06-22。

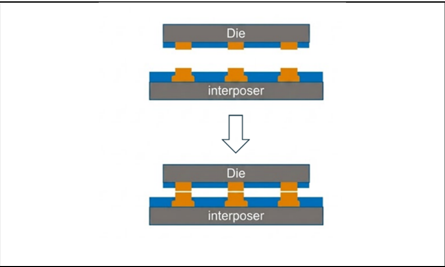

圖說:Bonder 製程示意——Die 貼裝至 interposer 的截面(含 bump 接點)。均華 Die Bonder 為 CoWoS/SoIC die 貼裝主力。來源 玉山投顧 2026-06-22。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026Q1 | EPS 5.19 元(+217% YoY)、毛利率 44.9%(遠超預期 39.2%) | 財報 | ⭐⭐⭐ | Die Bonder OSAT 出貨,毛利率突破 |

| 2026-03 | ASE 公告採購均華設備 10.5 億元 | 訂單 | ⭐⭐⭐ | 預計 2Q26 底開始交機 |

| 2026Q2 | 矽品彰化二林 10 期、雲林虎尾 2 期進機;日月光楠梓廠先進封裝產線 | 進機 | ⭐⭐⭐ | CTBC 供應鏈調查 |

| 2026Q2 | 營收預估季減 9.6%(客戶驗機、認列遞延);3Q26 回溫 QoQ +36% | 財報節奏 | ⭐⭐ | 玉山 2026-06-22(CTBC 則估 2Q26 +35%) |

| 2026 | 董事會通過成立美國子公司計畫(在地化服務) | 佈局 | ⭐⭐ | 玉山 2026-06-22 |

| 2026Q4–2027 | CPO Sorter 機型量產(單價比 CoWoS 機型高雙位數%) | 新品放量 | ⭐⭐⭐ | 台積電 SoIC CPO 產線 |

| 2027 | SoIC 擴產開始對均華設備需求有顯著貢獻 | 放量 | ⭐⭐⭐ | 定錨 2026 年中講座,2026-06-12 |

| 2027年底 | CoWoS 月產能擴充至 19 萬片 | 產能擴充 | ⭐⭐⭐ | 定錨 2026 年中講座,2026-06-12 |

| 2027Q3 | Amkor Arizona 一期廠完工,進機 | 進機 | ⭐⭐⭐ | 海外 OSAT 擴張 |

| 2026 進行中 | Toray 固晶設備品質問題,均華被載板廠測試為 EMIB-T 替代 | 驗證 | ⭐⭐⭐ | 來源 web_ABF載板_hackmd定錨產業筆記_20260706;若通過認證可切入 Intel EMIB-T 供應鏈 |

| 2028 | CoPoS 帶動均華設備需求 | 新品放量 | ⭐⭐ | 定錨 2026 年中講座,2026-06-12 |

| 2028年底 | CoWoS 月產能擴充至 25.5 萬片 | 產能擴充 | ⭐⭐⭐ | 定錨 2026 年中講座,2026-06-12 |

→ 跨公司比較詳見 時程_2026_先進封裝產能

供應鏈位置

- 所屬環節:Die Bonder(OSAT 擴廠)、Die Sorter(晶圓廠 SoIC/CoWoS/CPO)

- 主要客戶(設備):2330_台積電(市)(CoWoS/SoIC Die Sorter)、3711_日月光投控(市)(Die Bonder、Die Sorter)、矽品/Amkor(Die Bonder)

- 上游:5443_均豪精密(櫃)(均豪集團 CMP/量測,與均華互補)

- G2C+ 聯盟:2467_志聖工業(市)(鍵合)、8064_東捷(櫃)(雷射)、均豪(CMP)

- 設備受惠鏈:台積電 CoWoS / SoIC / CoPoS 擴產帶動 die placement、Die Sorter 與 CPO Sorter 需求。(來源:定錨_2026年中產業趨勢講座_MEMO(4),2026-06-12)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2330_台積電(市) | 客戶 / 下游 | CoWoS Die Sorter、SoIC 設備;CPO Sorter 4Q26–2027 |

| 3711_日月光投控(市) | 客戶 / 下游 | Die Bonder 與 Die Sorter;ASE 3M26 採購 10.5 億元 |

| 5443_均豪精密(櫃) | 集團母公司 / 互補 | 均豪做 CMP / 量測,均華做 die placement |

| 2467_志聖工業(市) | G2C+ 聯盟 | 鍵合環節 |

| 8064_東捷(櫃) | G2C+ 聯盟 | 雷射環節 |

風險與注意事項

- 客戶集中於 TSMC 與大型 OSAT:訂單能見度依賴單一封裝週期。

- AI 晶片需求不如預期:先進封裝擴廠進度遞延。

- 均豪集團關係:分割上市後雖獨立,仍與母集團有業務關連,需釐清訂單分配。

- 大陸市場政策風險:蘇州製造基地受兩岸關係與出口管制影響。

EMIB-T Toray 替代受惠(2026-07-06)

定錨產業筆記(2026-07-06)

近期 Toray 固晶設備出現品質問題,載板廠已開始測試均華的設備作為替代。 EMIB-T 量產段原 Intel 指定設備包含 Toray(固晶);Toray 設備品質瑕疵為均華切入高門檻 EMIB-T 設備供應鏈的機會窗口。

若均華通過載板廠測試並獲得 Intel / 欣興認證,可切入 EMIB-T 固晶環節——這是均華從 OSAT 擴廠受惠,延伸到 Intel EMIB-T 前沿先進封裝設備的重要跳板。

來源:web_ABF載板_hackmd定錨產業筆記_20260706(定錨產業筆記,2026-07-06)

來源

- 260603_ctbc_6640junhua(中信投顧 CTBC,2026-06-03 — 買進、TP NT$2,000;Die Bonder 毛利率驅動;OSAT 擴廠 CAGR 50–60%;CPO Sorter 4Q26 量產)

- 玉山-6640-均華-20260622(玉山投顧 E.SUN,2026-06-22 — 初次買進、TP NT$1,605;2027E EPS 給 40x PER;2Q26 認列遞延季減 9.6%、3Q26 回溫;訂單能見度 3Q27;美國子公司計畫;較 CTBC 保守)

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中講座,2026-06-12;CoWoS/SoIC 設備廠受惠確認

- G2C+ 聯盟官網(2026-05-28,defuddle 驗證)

- 均華官網 http://www.gmmcorp.com.tw/

- web_ABF載板_hackmd定錨產業筆記_20260706 — 定錨產業筆記,2026-07-06;Toray 固晶設備品質問題,均華被測試為替代,切入 EMIB-T 機會