PDF 原檔:玉山-6640-均華-20260622_original.pdf

圖片清單(已驗證 2026-07-02)

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

_001.png |

15KB | 裝飾·文字卡 | 產品營收比重圓餅(Sorter/Bonder/AOI 標示,數字模糊) |

_002.png |

27KB | 裝飾 | 個股與大盤走勢比較圖 |

_003.png |

42KB | 真資料圖 | 均華 Sorter 設備外觀照(單機台,含操作螢幕) |

_004.png |

127KB | 真資料圖 | Sorter 製程近照:機械臂/吸嘴在整片晶圓上取放晶粒 |

_005.png |

67KB | 真資料圖 | 均華 Bonder 設備外觀照(GMM 機台,含雙螢幕操作台) |

_006.png |

32KB | 真資料圖 | Bonder 製程示意:Die 貼裝到 interposer 的截面(含 bump 接點),上下兩段示意 |

_007~_012 |

41–54KB | 裝飾·財務圖 | 營收/毛利率/本益比區間/股價淨值比等財務圖表(OCR 破碎,不嵌) |

原始內容

300%

200%

100%

0%

ICa: 08, 5.0%

Bonder, 43.0%

'25 06

'25 09

'25 12

-|--

43.30%

AlE

AlE

1] ÷ (6640

Sorter, 47.0%

'26 03

'26 06

-7018752 — 664093

買進 · 初次評等

| 目標價 (NT$) | 1,605.00 |

|---|---|

| 收盤價 (NT$) | 1,120.00 |

| 上漲空間 | 43.30% |

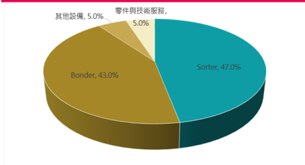

產品營收比重

交易資訊

| 市值 (NT$百萬元) | 31,940 |

|---|---|

| 流通在外股數(百萬股) | 29 |

| 董監持股 (%) | 59.16 |

| 外資持股 (%) | 7.84 |

| 投信持股 (%) | 0.26 |

| 52週高價 | 1,860.00 |

| 52週低價 | 520.00 |

| 3M平均成交量(百萬股) | 0.65 |

| 融資使用率 (%) | 8.18 |

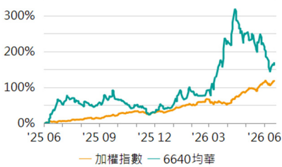

個股與大盤走勢比較圖

資料來源:CMoney,玉山投顧

李尚威

troy-72243@esunsec.com.tw

研 究 報 告

均華( 6640 .TT)

產業:電子-半導體

下半年營收將優於上半年,訂單能見度已達3Q27

投資評價與建議

公司過往Forward PER落在35~45倍,考量Bonder成為最⼤成⻑引擎,訂單能 見度已達3Q27,調升至「買進」評等,給予PER 40倍(以2027年EPS評價)。

重點評論分析

AI晶片面積放大推升Sorter需求,OSAT廠CoW帶動Die Bonder拉貨動能:

AI晶片尺寸放⼤增加晶粒重量與面積,Sorter為防止位移、旋轉或微裂須 放慢速度,導致UPH下降,晶圓代工廠因而須採購更多Sorter以維持產出。 受惠於晶圓代工龍頭逐步釋出CoW段至OSAT廠,帶動OSAT端對於Die Bonder需求,預估Die Bonder將成為驅動⻑線營運成⻑之關鍵動能。

Die Bonder成為最大成⻑引擎,整體先進封裝設備訂單能見度已達3Q27:

(1)Die Bonder成為最⼤成⻑引擎:過去先進封裝設備營收集中於晶圓代工龍 頭,而OSAT廠先進封裝需求從4Q25開始跳升,預估Bonder營收比重從2025 年的22%上升至2026年的40%~45%,超越Sorter成為公司最⼤成⻑引擎。 (2)CPO相關設備最快於4Q26進入量產:CPO製程分為晶片端(晶圓廠製造)與 周圍光電轉換模組(OSAT廠主導),均華的Sorter設備皆已切入雙邊供應鏈。預 估CPO相關產品將於4Q26或1Q27開始放量出貨。(3)佈局CoPoS Bonder設 備:針對下世代CoPoS面板級封裝,晶圓代工龍頭正同步評估日商與均華的 CoPoS Bonder,均華作為第二供應商持續被評估驗證中。

投資風險

先進封裝需求放緩。

| 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 | 主要財務數據及預估值 |

|---|---|---|---|---|---|---|

| (單位:百萬元) | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

| 營業收入 | 1,483 | 1,188 | 2,442 | 2,691 | 3,961 | 6,250 |

| 營業毛利 | 596 | 411 | 924 | 1,052 | 1,687 | 2,694 |

| 毛利率(%) | 40.22 | 34.63 | 37.82 | 39.08 | 42.61 | 43.10 |

| 營業利益 | 246 | 119 | 442 | 404 | 800 | 1,534 |

| 營益率(%) | 16.60 | 10.00 | 18.09 | 15.02 | 20.19 | 24.54 |

| 稅前盈餘 | 299 | 118 | 520 | 417 | 820 | 1,553 |

| 稅後EPS(元) | 8.33 | 3.57 | 14.62 | 12.75 | 21.83 | 40.12 |

| 每股股利(元) | 6.00 | 5.00 | 15.00 | 15.00 | 16.00 | 24.00 |

| 營收成⻑率(%) | 0.02 | -19.88 | 105.57 | 10.19 | 47.20 | 57.80 |

| 盈餘成⻑率(%) | 49.28 | -60.38 | 339.66 | -19.81 | 96.45 | 89.40 |

| 營運概況

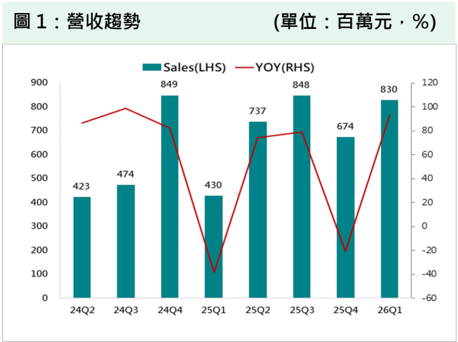

預計2Q26因客戶認列遞延而營收季減9.6%,3Q26重啟成⻑,下半年優於上半年: 考量客戶端設備驗機與營收 認列時程的遞延效應,預計2Q26營收將微幅季減9.6%,但此屬短期出貨節奏調整,預估3Q26起將重拾成⻑動 能並呈現營收逐季的趨勢,下半年整體營收表現將優於上半年,預估3Q26營收回溫至10.2億元,QoQ+36.0%, Bonder 比重較 2Q26 提升帶動毛利率上升至 42.1%,稅後 EPS 5.41 元。

AI 晶片尺寸放大推升Sorter 需求, 晶圓代工龍頭逐步釋出CoW段至OSAT廠帶動Die Bonder拉貨動能: 晶 片尺寸放⼤表示每顆Die的重量與面積增加,因此Sorter的機械手臂與吸嘴移動速度必須放慢,才能避免造成晶 片位移、旋轉或微裂,因此處理⼤尺寸晶片的 UPH(每小時生產量)會呈現下降趨勢,為了維持相同的產出量,晶 圓代工廠必須採購更多台Sorter來補足缺口。

Die Bonder 設備目前出貨主力為 OSAT 廠,受惠於晶圓代工龍頭逐步釋出CoW段封裝至OSAT廠,帶動OSAT 端對於Die Bonder 需求,預估 Die Bonder 將成為驅動⻑線營運成⻑之關鍵動能。此外,AI晶片尺寸放⼤有其極 限,為了避免良率過低,Chiplet 先進封裝架構滲透率逐漸提升,意味著⼀顆 AI 晶片被拆分為多顆小晶片,需要 Bonder 製程的晶片數量⼤幅增加,未來也會帶動OSAT端Die Bonder拉貨動能。

Die Bonder 成為最大成⻑引擎,整體先進封裝設備訂單能見度已達3Q27: (1)Die Bonder 成為最⼤成⻑引擎:過 去先進封裝設備營收集中於晶圓代工龍頭,而 OSAT 廠先進封裝需求從 4Q25 開始跳升,近期接獲日月光逾 10 億元的設備訂單(以 Die Bonder 機台為主),2025 年 Bonder 營收比重約 22%,預估 2026 年營收比重將超過 40%,超越 Sorter 成為公司最⼤成⻑引擎。(2)CPO 相關設備最快於 4Q26 進入量產:CPO 製程分為晶片端(晶圓 廠製造)與周圍光電轉換模組(OSAT 廠主導),均華的 Sorter 設備皆已切入雙邊供應鏈。預估 CPO 相關產品將於 4Q26 或 1Q27 開始放量出貨。(3)佈局 CoPoS Bonder 設備:針對下世代 CoPoS 面板級封裝,晶圓代工龍頭正同 步評估日商與均華的CoPoS Bonder,均華作為第二供應商持續被評估驗證中。(4)因應客戶美國擴廠需求,規劃 設立美國子公司:公司董事會已通過 2026 年成立美國子公司的計畫,以應對晶圓廠客戶發展與在地化服務需求。 綜合上述,受惠先進封裝市場強勁需求,預估2026年營收再創歷史新高,且在手訂單能見度已達3Q27,預估均 華2026 年營收將年增47.2%至39.6 億元,毛利率年增3.5ppts 至 42.6%,稅後 EPS 21.83 元。

| 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 | 季度主要財務數據及預估值 |

|---|---|---|---|---|---|---|---|---|---|---|

| (單位:百萬元) | 1Q25 | 2Q25 | 3Q25 | 4Q25 | 2025 | 1Q26 | 2Q26 | 3Q26 | 4Q26 | 2026 |

| 營業收入 | 430 | 737 | 849 | 675 | 2,691 | 830 | 748 | 1,023 | 1,359 | 3,961 |

| 營業毛利 | 168 | 284 | 340 | 259 | 1,052 | 373 | 309 | 431 | 575 | 1,687 |

| 毛利率(%) | 39.15 | 38.59 | 40.06 | 38.34 | 39.08 | 44.90 | 41.30 | 42.10 | 42.30 | 42.60 |

| 營業利益 | 53 | 131 | 126 | 94 | 404 | 180 | 134 | 201 | 285 | 800 |

| 營益率(%) | 12.32 | 17.71 | 14.87 | 14.00 | 15.02 | 21.67 | 17.89 | 19.63 | 20.97 | 20.19 |

| 稅前盈餘 | 56 | 119 | 130 | 113 | 417 | 187 | 137 | 206 | 290 | 820 |

| 稅後EPS(元) | 1.64 | 3.49 | 4.27 | 3.35 | 12.75 | 5.19 | 3.70 | 5.41 | 7.53 | 21.83 |

| 營收成⻑率(%) | -38.13 | 74.26 | 79.04 | -20.59 | 10.19 | 93.00 | 1.41 | 20.58 | 101.54 | 47.20 |

| 盈餘成⻑率(%) | -68.07 | 45.69 | 78.18 | -41.05 | -19.81 | 234.27 | 15.64 | 57.85 | 157.81 | 96.43 |

onder

E.SUN Investment Consulting interposer

| 公 司 簡 介

Die

均華(6640)為台灣半導體封裝設備廠,為2010年由原均豪之半導體設備部門分割成立,隸屬於G2C+策略聯 盟,核心業務聚焦於精密取放之晶粒分選(Sorter)、黏晶(Bonder)、雷射刻印機等設備。公司總部設於台灣土 城,主要生產基地位於台灣及中國蘇州,因應AI晶片帶動先進封裝的強勁需求,透過G2C+聯盟成員均豪的廠 房與人才做為強⼤的擴產後盾。2025年產品組合為Sorter 60~5%、Bonder 22%、其他設備6.9~11.9%、零 件與技術服務6.1%,其中先進封裝相關設備佔整體營收比重已高達90%。主要客戶涵蓋全球前十⼤封測⼤廠, 包括台積電、日月光、Amkor、⻑電科技、京元電、力成與南茂等,2025年銷售地區為台灣71.13%、亞洲 21.8%、其他 7.07%。

均華的封裝設備主要用於先進封裝(CoWoS、SoIC、CoPoS等)製程,是全球少數能同時掌握Sorter、Die Bonder,並將自動化與AI、AOI技術整合導入的設備商。針對不同的製程需求,Sorter能依據晶片電性與AOI 進行精準分類,搭載AI及自有AOI技術,擺放晶粒的精度從過去的20微米⼤幅改善至3微米以下,確保下⼀ 段黏晶製程都是KGD(Known Good Die),在晶圓代工龍頭的先進封裝製程中佔有絕對領先的市佔率。Bonder 則是切入矽品跟日月光,近期更接獲日月光逾10億元的擴產訂單,預估2026年Bonder營收有望翻倍。

圖表:均華Sorter 設備產品示意圖

資料來源:均華、玉山投顧整理

圖表:Sorter 製程示意圖

資料來源:ETEL SA、玉山投顧整理

圖表:均華Bonder設備產品示意圖

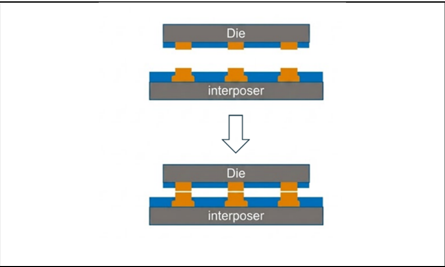

圖表:Bonder 製程示意圖

$1600

$1400

350

$1200

E.SUN Investment Consulting

300

01: 4*3

$1000

250

$800

$600

200

900

$400

150

$200

800

100

700

$0

600

'2106

423

500

400

300

200

100

24Q2

24Q2

$1600

$1400

250

$1200

200

$1000

150

$800

100

45Xx

474

'2206

24Q3

24Q3

%)

105

圖2:毛利率、營益率、淨利率 (單位:百萬元,%)

(152)

'2206

24Q3

24Q3

圖5:本益比區間

資料來源:CMoney,玉山投顧

圖6:股價淨值比

50

0

185

•AAta

126

| 年損益表 | (單位:百萬元,%) | (單位:百萬元,%) | (單位:百萬元,%) | |

|---|---|---|---|---|

| 2024 | 2025 | 2026(F) | 2027(F) | |

| 營業收入 | 2,442 | 2,691 | 3,961 | 6,250 |

| 營業成本 | 1,518 | 1,639 | 2,273 | 3,556 |

| 營業毛利 | 924 | 1,052 | 1,687 | 2,694 |

| 營業費用 | 482 | 647 | 888 | 1,160 |

| 營業利益 | 442 | 404 | 800 | 1,534 |

| 營業外收支淨額 | 79 | 13 | 20 | 19 |

| 稅前淨利 | 520 | 417 | 820 | 1,553 |

| 稅後淨利 | 413 | 358 | 633 | 1,172 |

| 普通股股本 | 283 | 285 | 285 | 290 |

| 每股盈餘(元) | 14.62 | 12.75 | 21.83 | 40.12 |

| 年成⻑率 | ||||

| 營收 | 105.57 | 10.19 | 47.20 | 57.80 |

| 營業利益 | 271.76 | -8.51 | 97.82 | 91.82 |

| 稅前淨利 | 339.66 | -19.81 | 96.43 | 89.41 |

| ⺟公司稅後淨利 | 309.26 | -13.29 | 76.92 | 85.12 |

| 資產負債表 | (單位: | 百萬元) | ||

| 2022 | 2023 | 2024 | 2025 | |

| 流動資產 | 1,973 | 2,398 | 2,356 | 2,602 |

| 現金及約當現金 | 503 | 900 | 628 | 718 |

| 存貨 | 410 | 569 | 624 | 589 |

| 應收帳款及票據 | 772 | 668 | 791 | 1,125 |

| 其他流動資產 | 288 | 261 | 313 | 170 |

| ⻑期投資 | 239 | 544 | 1,018 | 1,905 |

| 固定資產 | 316 | 315 | 349 | 483 |

| 其他資產 | 89 | 100 | 141 | 174 |

| 資產總額 | 2,617 | 3,357 | 3,864 | 5,164 |

| 流動負債 | 1,153 | 1,794 | 1,663 | 2,254 |

| 應付帳款及票據 | 209 | 0 | 0 | 0 |

| 短期借款 | 643 | 933 | 703 | 1,200 |

| 什項負債 | 302 | 0 | 0 | 0 |

| 非流動負債 | 262 | 262 | 477 | 454 |

| 負債總額 | 1,415 | 2,056 | 2,141 | 2,709 |

| 普通股股本 | 282 | 282 | 282 | 285 |

| 資本公積 | 412 | 416 | 405 | 462 |

| 保留盈餘 | 406 | 335 | 649 | 580 |

| 股東權益總額 | 1,201 | 1,300 | 1,722 | 2,454 |

19

0

0

| 現金流量表 | 2022 | 2023 | 2024 | (單位:百萬元) 2025 |

|---|---|---|---|---|

| 稅前淨利 | 298 | 118 | 520 | 417 |

| 折舊及攤提費用 | 30 | 31 | 37 | 49 |

| 本期營運資金變動 | -347 | 277 | -179 | -348 |

| 其他項目 | -81 | -60 | 32 | 31 |

| 營運活動之現金流量 | -100 | 366 | 410 | 150 |

| 資本支出 | -15 | -15 | -39 | -147 |

| 本期⻑期投資變動 | 0 | 0 | -5 | 0 |

| 其他項目 | 33 | -78 | -212 | 17 |

| 投資活動之現金流量 | 17 | -94 | -256 | -129 |

| 短期借款及票券變動 | 123 | 290 | -230 | 497 |

| 舉措/償還⻑期借款 | -18 | 16 | 143 | -26 |

| 發行/償還公司債 | 0 | 0 | 0 | 0 |

| 現金增資 | 0 | 0 | 0 | 0 |

| 發行現金股利 | -135 | -169 | -141 | -419 |

| 其他項目 | 98 | -18 | -203 | 17 |

| 融資活動之現金流量 | 68 | 120 | -431 | 69 |

| 匯率影響數 | 2 | 2 | 6 | 0 |

| 本期現金流量 | -12 | 396 | -271 | 89 |

| 期末現金及約當現金 | 503 | 900 | 628 | 718 |

| 重要財務比率 | (單位:%) | (單位:%) | ||

| 2024 | 2025 | 2026(F) | 2027(F) | |

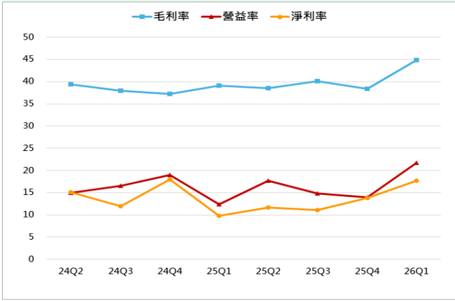

| 毛利率 | 37.82 | 39.08 | 42.60 | 43.10 |

| 營業利益率 | 18.09 | 15.02 | 20.19 | 24.54 |

| 稅前淨利率 | 21.31 | 15.51 | 20.70 | 24.84 |

| 稅後淨利率 | 16.90 | 13.30 | 15.99 | 18.75 |

| 現金股利殖利率 | 2.53 | 1.35 | 1.34 | 4.29 |

玉山證券投資顧問股份有限公司(以下簡稱「玉山投顧」)為玉山金融事業群之成員。

研究報告可自本公司網站( www.esunconsulting.com.tw )取閱。

投資評等說明

買進:未來六個月內潛在漲幅25%以上。

增加持股:未來六個月內潛在漲幅10~25%(含)。

中立:未來六個月內漲跌幅-10~10%(含)。

降低持股:未來六個月內潛在跌幅10%以上。

未評等:無。

研究人員聲明

研究人員聲明無任何其個人報酬來自於本研究報告的建議或觀點。