圖片清單(已驗證 2026-07-06)

兩張圖由使用者在落地前預先驗證並下載至 data_base/attachment/。

| 檔名 | size | 分類 | 親眼所見內容 |

|---|---|---|---|

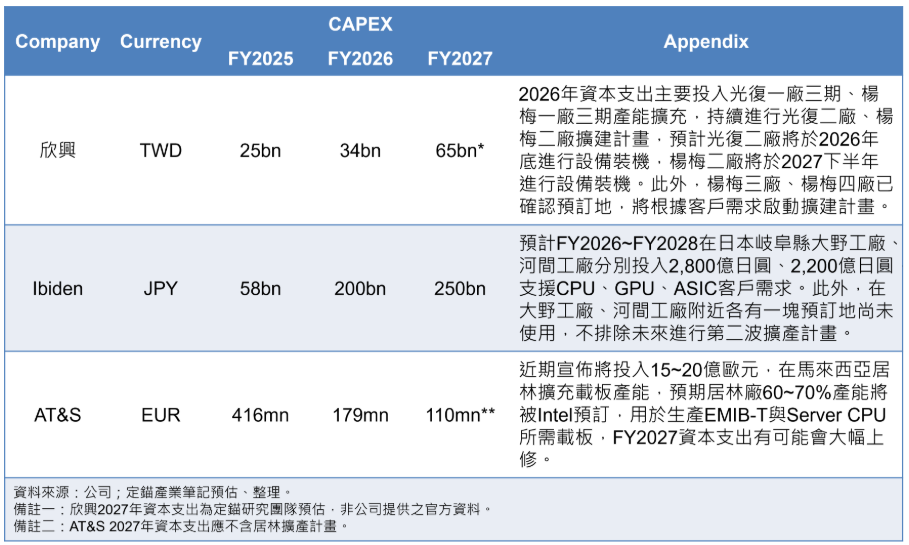

memo_ABF載板_hackmd_260706_表一_載板廠資本支出.png |

— | 真資料圖 | 載板廠 CAPEX 表(欣興 TWD 25bn/34bn/65bn*、Ibiden JPY 58bn/200bn/250bn、AT&S EUR 416mn/179mn/110mn,FY2025-27,來源「公司;定錨產業筆記預估、整理」) |

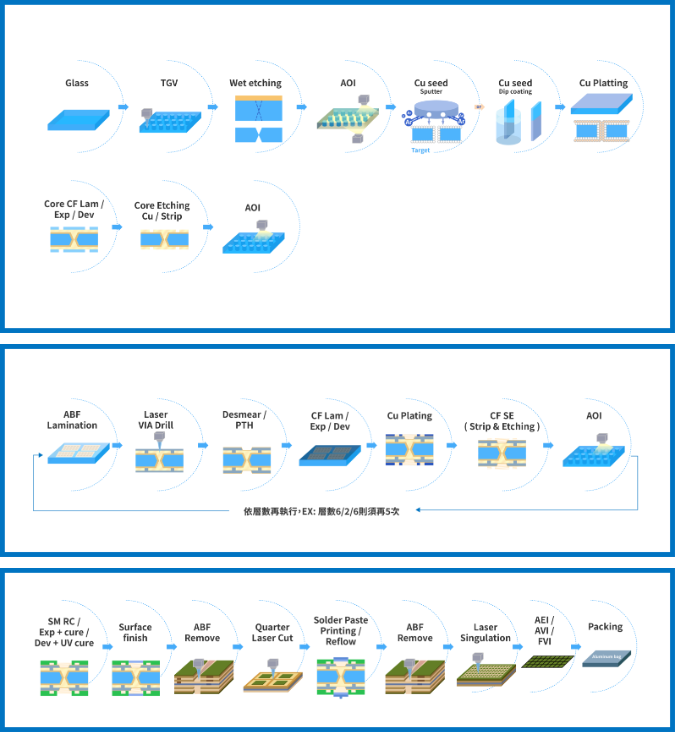

memo_ABF載板_hackmd_260706_圖二_玻璃核心載板流程.png |

— | 真資料圖 | 玻璃核心載板三段製造流程圖(Glass→TGV→濕蝕刻→AOI→Cu seed→電鍍→core 成形;ABF 增層迴圈 Lamination→Laser VIA→PTH→電鍍→AOI;後段 SM→表面處理→ABF Remove→Quarter Laser Cut→錫膏→雷射切單→AEI/AVI/FVI→Packing) |

報告摘要

2026至2028年,全球載板產業正迎來由 Agentic AI 與先進封裝演進所驅動的循環。隨著 AI 晶片尺寸不斷逼近物理極限,台積電 CoWoS 產能與良率面臨嚴峻挑戰,促使載板面積與層數呈倍數增長,單位晶片消耗的載板產能急遽攀升。同時,新型態封裝技術如內埋式載板、EMIB-T 與玻璃核心基板(Glass Core Substrate)將在未來 3-5 年成為市場主流,推動載板廠進入高資本支出、高技術壁壘的時期。

隨著AI晶片尺寸持續放大,CoWoS先進封裝每片矽晶圓能切割出的數量越來越少,衍生晶圓代工廠、封測廠持續擴充CoWoS先進封裝產能的需求;與此同時,載板面積、層數也顯著增加,製造複雜度大幅提高、良率下滑,將會耗損更多產能。

一、 產業核心驅動力:晶片尺寸巨量化與架構質變

1. NVIDIA 產品藍圖對載板規格的指數型消耗 隨著 AI 加速器演進,晶圓代工廠每片矽晶圓能切割出的晶片數量遞減,RDL(重分佈層)面積擴大直接帶動載板規格的暴力升級,製造複雜度與良率折損將大幅吃掉現有產能: - Blackwell (現有主流):採用 CoWoS-L 封裝,RDL 面積為 3.3 倍 Reticle Size,載板規格需 14層、80mm x 80mm。 - Rubin:同樣採用 CoWoS-L,但 RDL 面積擴展至 4.8 倍Reticle Size,載板升級為 18層、95mm x 98mm。對應的 Vera Rubin NVL72 機櫃中,ABF 載板的單櫃價值量較前代大幅躍升 82%(由 11,160 美元增至 20,340 美元)。 - Rubin Ultra (次世代):RDL 面積將達到驚人的 9.5 倍 Reticle Size,載板規格預計達 22層、120mm x 150mm。若計入良率耗損,單顆 Rubin Ultra 消耗的載板產能將是 Blackwell 的 5 倍。

2. Agentic AI 帶動 CPU 復興 AI 資料中心正經歷底層架構的改變。為應對代理式 AI(Agentic AI)的複雜任務,NVIDIA(Vera CPU)與 Google 等大廠陸續推出獨立 CPU 機櫃。這使得過往 AI 伺服器中 CPU 與 GPU 比例由 1:8 逐漸向 1:2 甚至 1:1 靠攏,伺服器 CPU 的 ABF 載板需求大幅增長,成為整條供應鏈的頭號產能瓶頸之一。

現階段載板廠產能皆已滿載,為因應客戶未來強勁的需求,也陸續上修資本支出、加速擴產規劃: 【表一】主要載板廠資本支出與擴產計畫

二、 未來 3-5 年次世代載板三大核心技術

為突破傳統 ABF 載板在極大尺寸下遭遇的熱膨脹係數(CTE)不匹配、翹曲變形與電氣損耗等物理極限,全球大廠正加速測試並導入三大新型載板技術: 1. 內埋式載板(Embedded Substrates) 技術發展:在載板核心層挖出溝槽,埋入 Embedded MLCC 或矽電容。矽電容因具備體積小、對溫濕度與電壓變化極度穩定的特性,正取代傳統被動元件,NVIDIA 已在測試採用矽電容的內埋式載板作為下一代 GPU 方案。供應鏈動態:SEMCO、Murata 等被動元件廠已具備出貨實績,單價為傳統 MLCC 的 3-5 倍。 量產瓶頸:目前主要採用機械鑽孔挖槽,但精密度已無法滿足要求;改用雷射燒蝕(Laser Ablation)則面臨溝槽形狀不完美與生產效率低下的挑戰。

2. EMIB-T 先進封裝載板 技術架構:由 Intel 主導,透過在 ABF 載板中嵌入具備 TSV(矽穿孔)的局部矽橋(Silicon Bridge)來實現晶片間高密度互連。相較於台積電 CoWoS-L 用整片大中介層,EMIB-T 將大面積路由的責任推回給 ABF 載板,因此極度依賴載板廠的高層數與細線寬製造能力。 市場催化劑:聯發科與 Google 合作的次世代 TPU Humufish(預計 2027 年推出)確認採用 EMIB-T 封裝以擴大封裝面積。 供應鏈與資本支出:EMIB-T 產線複雜度極高,每條產線資本支出約為一般載板的 2 倍。設備全數由 Intel 指定,包含 ASMPT(置件)、Toray(固晶)、群翊(塗佈烘烤)、敘豐(濕製程)、長廣(真空壓膜)。 量產瓶頸:矽橋鍵合後會產生 NCF 殘膠,需以冷雷射清除以免傷及載板結構。此外,近期 Toray 固晶設備出現品質問題,載板廠已開始測試台廠均華的設備作為替代。目前載板段良率僅約 20-50%,良率不佳將大量消耗 ABF 產能。

3. 玻璃核心載板(Glass Core Substrate, GCS) 技術優勢:玻璃具備近乎完美的矽熱膨脹係數匹配(解決翹曲問題)與優異的電氣性能,是未來 CPO(共封裝光學)與超大型封裝的終極解決方案。

兩大陣營進度:

Broadcom 陣營: 與 Toppan 密切合作,目標導入下一代 Tomahawk 交換器。雙方已在新加坡合資建廠,2026 年底前將建置首條 510mm x 510mm 實驗線。採用康寧玻璃,並由鈦昇(TGV雷射改質)、晶呈科(氣體蝕刻)、華洋精機(AXI檢測)、創新服務(植針填銅)分工。

NVIDIA 陣營: 近期開始測試,前段 TGV 製程由群創負責,後段 ABF 增層則交由 Ibiden 與欣興,預計同樣採用鈦昇的雷射設備。 設備商機:除了前段 TGV 雷射改質,後段的雷射切割、ABF 殘膠去除設備需求量遠高於前段,將為鈦昇等台廠帶來顯著營收貢獻。

三、 全球產能缺口與指標受惠企業

因高階 AI 晶片對載板的龐大消耗,全球 ABF 載板產能在 2026-2028 將持續面臨供不應求。以奧地利大廠 AT&S 為例,其馬來西亞新廠擴產僅能填補部分需求,研調機構多方確認 「2027 年起 ABF 供給缺口」將實質存在。

核心受惠大廠:欣興 (Unimicron) 身為 2025 年全球市占率第一(15.8%)的 ABF 載板龍頭,欣興具備以下絕對優勢:高階 AI 寡占力:業界真正具備支援高階 AI 載板能力者僅剩欣興與日廠 IBIDEN。其 GPU/ASIC 載板市占率已逾 70%,並簽訂涵蓋未來 80-90% 產能的 5 年長約(LTA)以確保高毛利。

暴力擴產對應 EMIB-T 與 Rubin:為應對 Google TPU 與 NVIDIA Rubin 需求,欣興 2026 年資本支出高達近 500 億元新台幣,光復一/二廠、楊梅一/二廠持續挑戰最大化擴產。

技術通吃:欣興不僅是 Intel EMIB-T 最核心的載板合作夥伴,亦是 NVIDIA 測試玻璃核心載板的後段 ABF 主力廠。野村證券指出,Intel 的強力擴產承諾甚至可能讓欣興短期內將資源優先投注於 EMIB-T,從而排擠部分玻璃載板的產能配置。

設備供應鏈亮點 鈦昇:獨拿 Broadcom 與 NVIDIA 兩大陣營的玻璃載板 TGV 雷射改質設備訂單,並延伸至後段切割機台。 均華:受惠於 Toray 固晶設備的品質瑕疵,有望切入高門檻的 EMIB-T 設備供應鏈。 敘豐:身為欣興的設備供應商,在 EMIB-T 的高難度濕製程與玻璃載板電鍍領域扮演重要角色。

結論

2026-2028 年的載板產業不再是單純的產能週期,而是 技術難度引發良率崩盤,進而反噬產能的結構性緊缺。應高度關注 CoWoS-L(NVIDIA)與 EMIB-T(Google/Intel) 兩大陣營的雙軌發展。短期內,高階 ABF 載板供應商(如欣興)將享有極高的定價權與營收成長(預估 2026 年底 YoY 可達 +40%);中長期而言,玻璃基板與內埋式載板的良率突破節點,將是決定下一波設備股暴發性成長的關鍵。

【圖二】玻璃核心載板製作流程