基本資料

群創光電(Innolux),原為面板廠(鴻海集團),近年透過自身大尺寸面板製程能力切入 FOPLP 先進封裝。本報告點名群創率先在封裝密度較低的 PMIC 應用上導入 700×700mm 的 FOPLP 技術並進入量產,是台灣 FOPLP 商業化最明確的案例之一,亦是業界目前最大尺寸 FOPLP 量產實績。產能已排滿至 2026H1,並與客戶共同開發後封裝關鍵流程(RDL、TGV)。資本支出策略並非大規模擴產,而是針對新技術路線與設備升級進行必要投資。

核心技術/競爭優勢

- 700×700mm 大尺寸面板 FOPLP(業界最大)

- 從面板製程跨入先進封裝的獨特路徑(Chip-First 量產實績)

- 已具 PMIC 量產實績、訂單能見度高至 2026H1

- 與客戶共同開發 RDL / TGV 後封裝關鍵流程

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| FOPLP 700×700mm(PMIC) | 電源管理 IC | (未明確揭露) |

| FOPLP 試驗(Chip-Last) | RDL / TGV 後封裝開發 | 共同開發中 |

| Micro LED CPO 光互連 | 資料中心 Intra-Rack 短距高速傳輸 | bEMC / 先發電光資源(TrendForce 觀察) |

| LCD / OLED 面板 | 顯示器、車用、IT | 各品牌 |

圖片 / 架構圖

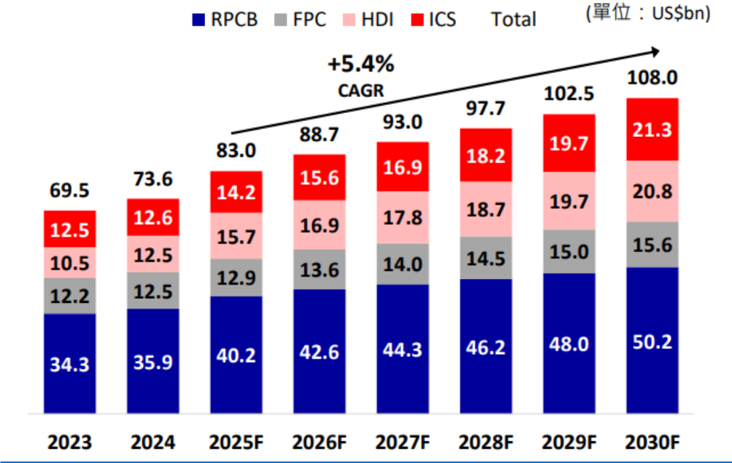

圖說:全球 PCB 各類市場規模(Prismark / 臻鼎,2026/2)— PMIC 等小封裝需求帶動 FOPLP 商業化,群創為業界量產最明確案例。

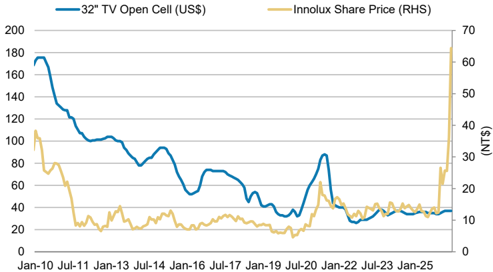

圖說:群創(Innolux)股價(NT$,右軸)vs. 32" TV Open Cell 面板均價(USD,左軸),Jan-10 至 Jan-25。股價與面板報價周期高度相關,MS 認為當前 2.5x P/B 已定價面板漲價空間。(來源:Company data, WitsView, FactSet, Morgan Stanley Research,2026-06-22)

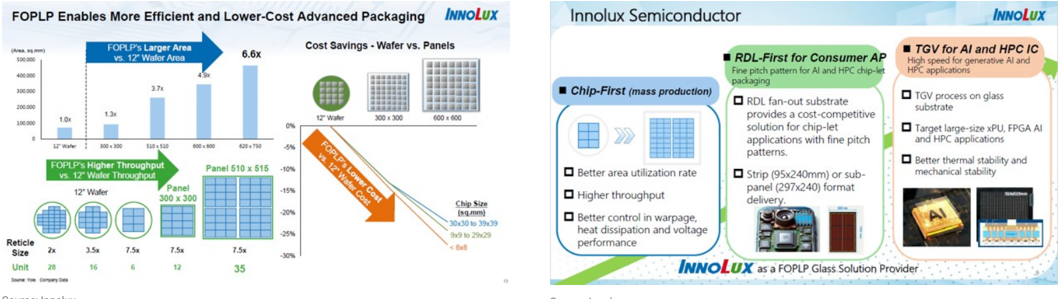

圖說:Innolux 自繪 FOPLP 與玻璃基板策略——左:FOPLP 面板(510×515 / 600×600)相對 12" 晶圓面積最高 6.6x、成本/良率/throughput 優勢;右:Innolux Semiconductor 定位 Chip-First(量產)、RDL-First(消費 AP)、TGV for AI & HPC IC(玻璃基板 TGV,鎖定大尺寸 xPU/FPGA)。來源:260629_3481_2409_ms_display(MS,2026-06-29)。

flowchart LR

A[PMIC 設計廠客戶] --> B[3481 群創<br/>FOPLP 700×700mm<br/>已量產,2026H1 訂單滿]

B --> C[與客戶共同開發<br/>RDL / TGV 後封裝]

D[Corning / AGC / SCHOTT<br/>玻璃材料] -. 大尺寸玻璃供應 .-> B

style B fill:#a5d8ff

style A fill:#fff3bf

style C fill:#d0bfff

style D fill:#ffd8a8

圖說:群創以面板廠跨入封裝,700mm 大尺寸 FOPLP 量產實績為業界唯一明確案例。

FOPLP 量產實績

| 項目 | 內容 |

|---|---|

| 面板尺寸 | 700×700mm(業界最大) |

| 應用 | PMIC(密度較低先導場景) |

| 技術路線 | Chip-First FOPLP(成熟度高) |

| 產能 | 已排滿至 2026H1 |

| 開發中 | RDL、TGV 後封裝關鍵流程 |

| Capex 策略 | 不大規模擴產,針對技術路線與設備升級必要投資 |

EPS 記錄

| 季度 | EPS (元) | 備註 |

|---|---|---|

| 2026Q1 | 0.20 | 營收 666 億、GM 14.43% |

| 2025Q4 | 0.00 | |

| 2025Q3 | 0.01 | |

| 2025Q2 | -0.10 | |

| 2025Q1 | 0.12 |

年度 EPS:2023 -2.33、2024 0.81、2025 0.03(群益,2026-06-22)。

EPS 預估

| 年度 | 群益 EPS(報告日:2026-06-22) | 備註 |

|---|---|---|

| 2026F | 2.25 | 營收 2,731.8 億(+20.49%)、GM 14.63%;含 Pioneer 綜效與 2Q26 業外 |

| 2027F | 1.06 | 營收 2,875.2 億(+5.25%)、GM 15.32% |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 群益證券 | 2026-06-22 | Buy(調升) | NT$85.30(3M/12M) | Forward PB Band | 群益-3481-2602群創 |

| 摩根士丹利(MS) | 2026-06-22 | Equal-weight(EW) | 未揭露 | 2.5x 2026e P/B(認為偏高,vs 中週期平均尚未揭露) | 260622_2409_3034_ms_2h-june-panel-px |

群益因 CoPoS 長線想像空間將群創自前次評等調升至 Buy;前日收盤 64.40,潛在上漲約 32%。 摩根士丹利同日(2026-06-22)認為估值 2.5x P/B 不具吸引力,先進封裝貢獻需要更多時間兌現,維持 EW。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2025 | 700×700mm PMIC FOPLP 已量產 | 放量 | ⭐⭐⭐ | 業界最大面板尺寸 |

| 2026H1 | FOPLP 出貨排程已排滿 | 出貨高峰 | ⭐⭐⭐ | 訂單能見度極佳 |

| 2026+ | 與客戶共同開發 RDL、TGV 後封裝 | 技術下線 | ⭐⭐⭐ | 朝 Chip-Last 高階應用延伸 |

| 2026-06-22 | MS 渠道查核確認:群創向 major foundry(台積電)供應 Glass Core + TGV 以驗證模擬玻璃芯 ABF 基板的效益;TGV 良率為量產 gating factor | 驗證 | ⭐⭐⭐ | MS 2026-06-22;採用路線:先 CoWoS 再延伸 CoPoS;meaningful revenue 不早於 2028 |

| 2026-06-29 | MS:群創在 510×515mm 玻璃面板做 TGV → 交 Ibiden 做基板;玻璃芯新設備初期 capex 估 NT$20–30bn | 資本支出 | ⭐⭐⭐ | MS 2026-06-29;瓶頸在 TGV 成形與銅電鍍;HPC 量產 2028/2029 |

| 2026 進行中 | NVIDIA 測試玻璃核心載板:群創負責前段 TGV,Ibiden + 3037_欣興(市) 負責後段 ABF 增層 | 客戶驗證 | ⭐⭐⭐ | 來源 隨手記_定錨_玻璃核心載板NVIDIA陣營TGV_20260706 / web_ABF載板_hackmd定錨產業筆記_20260706(2026-07-06 定錨確認) |

| 2026H2 | 玻璃 interposer 可能送樣 | 驗證 | ⭐⭐ | MS 摘要觀察,量產時程仍早 |

| 2025-12 | 購併日本音響廠 Pioneer 業績計入合併營收 | 公司事件 | ⭐⭐ | 帶動 01~05/2026 營收 YoY +15.90% |

| 2026-06-22 | 群益揭露:確定為台積電「CoWoS 玻璃基板開發計畫」重要夥伴 | 供應鏈 | ⭐⭐⭐ | 與 ABF 載板大廠揖斐電(Ibiden)共同導入玻璃基板至下一代 CoWoS / CoPoS |

| 2H27 | 玻璃核心基板進入 510×515mm 預量產模擬,切割可能由揖斐電轉交群創(群創對玻璃特性更熟悉) | 供應鏈 | ⭐⭐ | 郭明錤 2026-06-11;目前 250×250mm 切割由揖斐電負責 |

| 1~2 年內 | RDL interposer 受惠 AI / 高速運算晶片大尺寸化 | 放量 | ⭐⭐ | 群創 2026 股東會說法 |

| 2028H2 | 玻璃 interposer 量產可能性 | 放量 | ⭐⭐ | 摘要推估,需後續驗證 |

| 2027 | 泓瀚 InFO 封裝材料應用與群創合作觀察 | 驗證 | ⭐ | 來源為使用者速寫,重點是確認封裝廠採用意願 |

→ 跨公司比較見 時程_2026_先進封裝產能

供應鏈位置

- 上游材料:康寧 / 旭硝子 / SCHOTT(大尺寸玻璃基板)+ FOPLP 設備(Applied / ULVAC / LAM / TEL)

- 下游客戶:PMIC 設計廠(未明確揭露具體名單)

- Micro LED CPO:TrendForce 2026-05-11 指出群創可能透過 bEMC(先發電光)取得 Micro LED 資源,逐步建立垂直整合能力;此路線仍偏 2026-2027 驗證、2028H2 後放量觀察。

- 同業 / 互補:6239_力成(市)(515mm RF/PMIC/AI GPU)、3711_日月光投控(市)(310mm + 610mm AI CPU)

- CoPoS / 玻璃基板封裝夥伴:2330_台積電(市)「CoWoS 玻璃基板開發計畫」確定夥伴,與 ABF 載板大廠揖斐電(Ibiden)共同把玻璃基板導入下一代 CoWoS / 技術_CoPoS;群創以玻璃上製作半導體元件、技術_TGV 鑽孔多年經驗卡位(群益 2026-06-22)。詳見 供應鏈_玻璃芯基板。

- TGV know-how 卡位:郭明錤(2026-06-11)指 TGV 為玻璃核心基板關鍵 know-how,目前掌握在台積電與群創手中;台積電於 JPCA Show Q&A 當場拒答 TGV 細節。需求面除 Nvidia 外已有 2 家美系客戶強烈興趣,量產目標 4Q28–1Q29。詳見 技術_CoPoS。

- 互補 / 觀察:2330_台積電(市)(310mm AI GPU 2027 試產)

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6239_力成(市) | 同業 / 互補 | 力成 515mm 與群創 700mm 不同尺寸定位 |

| 3711_日月光投控(市) | 同業 / 競合 | 日月光 310/610mm,與群創 PMIC 路線分流 |

| 2330_台積電(市) | 封裝合作夥伴 | 「CoWoS 玻璃基板開發計畫」確定群創為夥伴(與揖斐電共同導入玻璃基板至下一代 CoWoS / CoPoS);另台積電 310mm 鎖定 AI GPU |

| 揖斐電(Ibiden) | 共同開發 | ABF 載板大廠,與群創、台積電共同把玻璃基板導入下一代 CoWoS |

| 4741_泓瀚(櫃) | 材料合作線索 | 使用者速寫提到泓瀚 InFO 封裝應用與群創配合,可能 2027 才有進展 |

| 6861_睿生光電(市) | 集團 / 技術關聯觀察 | 睿生光電聚焦 X-ray 平板偵測器與醫療影像感測,與群創面板 / TFT 製程背景相鄰 |

風險與注意事項

- 面板廠跨入封裝的良率與整合風險:製程文化與半導體封測差異大

- Chip-Last 高階應用尚未證明:目前量產局限 PMIC 低密度應用

- Micro LED CPO 商業化時程仍早:TrendForce 預期 Micro LED CPO 光收發模組最快 2028H2 才明顯放量,群創是否能把 bEMC 資源轉成可量產模組仍待驗證

- PMIC 應用競爭相對成熟:價格與毛利壓力大

- 集團依賴:鴻海集團整體布局影響策略方向

- 面板本業景氣:FOPLP 之外的面板事業景氣循環風險

玻璃芯基板 TGV 驗證現況(MS 2026-06-22)

來源:260622_2409_3034_ms_2h-june-panel-px(Morgan Stanley,2026-06-22)

Morgan Stanley 渠道查核最新進度:

| 項目 | 內容 |

|---|---|

| 驗證對象 | 群創向 major foundry(推測為台積電)供應含 TGV(Through Glass Via)的玻璃芯基板 |

| 驗證目的 | 模擬玻璃芯 ABF 基板(simulated glass core ABF substrate)的效益 |

| 技術優點 | 更佳共平面度(coplanarity)、更低 CTE(熱膨脹係數)、更高有效彈性模數(effective modulus)、更佳電源完整性(power integrity) |

| 主要瓶頸 | TGV 製程良率(yield)是量產的關鍵 gating factor,目前對群創仍具挑戰性 |

| 採用路線 | 預計先從 CoWoS 導入,後續可能延伸至 CoPoS |

| 量產時程 | meaningful revenue 不早於 2028 |

| 競爭加劇風險 | 多家供應鏈廠商同步瞄準此機會,量產競爭可能加劇 |

信心:中高(MS 渠道查核 analyst note,2026-06-22)

MS 補充(2026-06-29 面板廠玻璃先進封裝報告)

MS Derrick Yang 2026-06-29 報告確認群創為玻璃先進封裝領先者,參與某晶圓廠玻璃芯基板專案(proof of concept 已完成、後續數季陸續驗證)。分工細節:群創在 510mm×515mm 玻璃面板上做 TGV,再交由 Ibiden(揖斐電) 進行基板製程。主要挑戰在 TGV 成形與後續銅電鍍(非一般顯示面板製程);群創需採購玻璃芯新設備,初期 capex 估 NT$20–30bn。HPC 玻璃基板較實際的量產時點看 2028/2029,且不排除其他業者於量產階段加入。

MS vs 群益口徑比較(2026-06-22 同日)

摩根士丹利指出群創 TGV 良率仍為量產關卡,先進封裝貢獻不早於 2028,Innolux 估值 2.5x P/B 認為風險報酬不吸引(「Risk/reward less attractive」)。群益同日維持 Buy、目標 NT$85.30,強調 CoPoS 長線想像空間。兩者差異在短期基本面/估值 vs 長線題材定價,需並列追蹤。

關鍵 Claim(MS 2026-06-22 玻璃芯)

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 群創向 major foundry 供應 Glass Core + TGV 進行 ABF substrate 效益驗證 | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 中高 |

| TGV 製程良率為群創量產的 gating factor | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 中高 |

| 採用路線:CoWoS 起步,後延伸 CoPoS | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 中 |

| meaningful revenue 不早於 2028 | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 中高 |

| Innolux 估值 2.5x 2026e P/B,MS 認為不具吸引力 | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 高 |

2026-06-07 MS TFT-LCD 面板價格補充

來源:260607_TFT-LCD_ms_1h-june-panel-px;投資整理見 分析_TFT_LCD面板價格與玻璃封裝時程_20260607。

| 類型 | 內容 | 投資判讀 |

|---|---|---|

| panel cycle | MS 預期 TV 面板價格 2026 年 6 月 MoM 持平,但 3Q26 起可能轉弱 | 面板本業的景氣支撐下降,估值需更保守 |

| IT panel | Monitor 面板 6 月約 +0.2% MoM,NB 持平;IT 面板相對 TV 穩定 | 產品 mix 仍重要,但不足以抵銷整體風險報酬轉弱 |

| glass packaging | MS 認同玻璃在先進封裝的長期優勢,但認為供應鏈仍在優化流程,2026-2027 年難有實質貢獻 | 群創 FOPLP / 玻璃題材仍需追蹤,但不宜過早反映為營收主軸 |

| valuation | MS 指出 Innolux 約 1.9x P/B,已高於過去幾年高峰區間 | 短期估值風險報酬較不吸引 |

關鍵 claim(2026-06-07)

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-06-07 | TV 面板價格預計自 3Q26 開始轉弱,但因供給紀律,跌幅不會太大 | 260607_TFT-LCD_ms_1h-june-panel-px | 中 |

| 2026-06-07 | 玻璃先進封裝仍需供應鏈流程優化,2026-2027 年較難成為明顯貢獻 | 260607_TFT-LCD_ms_1h-june-panel-px | 中高 |

| 2026-06-07 | Innolux 估值約 1.9x P/B,MS 認為台灣面板股風險報酬較不吸引 | 260607_TFT-LCD_ms_1h-june-panel-px | 中 |

2026-06-22 群益 CoPoS 上修 Buy

來源:群益-3481-2602群創(群益證券,研究員 陳長榮,2026-06-22)

- 評等調升 Buy、目標價 NT$85.30:理由為台積電加速開發下一代先進封裝 CoPoS(Chip-on-Panel-on-Substrate),群創長線想像空間可期。

- 確定為台積電「CoWoS 玻璃基板開發計畫」重要夥伴:台積電近日向供應鏈釋出開發計畫,將與群創、ABF 載板大廠揖斐電(Ibiden)共同把玻璃基板導入下一代 CoWoS 先進封裝。

- 玻璃基板價值:低翹曲、低熱膨脹、高剛性、供電完整性,導入封裝後改善翹曲、降低有效熱膨脹係數與有效彈性模數、電阻與電感值,解決大型 AI 晶片在翹曲、熱管理、訊號傳輸、供電的挑戰,顯著提升封裝性能;群創以玻璃上製作半導體元件多年經驗提前卡位 技術_TGV。

- RDL interposer:群創 2026 股東會指出,大型晶片用先進封裝 RDL interposer 有機會在 1~2 年內受惠 AI / 高速運算晶片大尺寸化商機。

- Pioneer 綜效:購併日本音響廠 Pioneer 業績自 2025-12 起計入合併營收,帶動 01~05/2026 營收 YoY +15.90%;05/2026 營收 206.48 億、MoM -2.78%(TV 面板報價持平、部分中小尺寸需求降溫)。

- 財務:2026F EPS 2.25(2025 僅 0.03)、營收 2,731.8 億(+20.49%)。

與 MS(2026-06-07)口徑差異

MS 認同玻璃先進封裝長期優勢但認為 2026-2027 難有實質貢獻、估值(~1.9x P/B)偏高;群益則因 CoPoS 長線題材上修 Buy、目標價 85.30。兩者差在「長線題材定價 vs 短期基本面 / 估值」,並列觀察。

來源

- 群益-3481-2602群創(群益證券,2026-06-22)— CoPoS 上修 Buy、目標價 85.30、台積電 CoWoS 玻璃基板開發計畫夥伴、Pioneer 綜效、2026F EPS 2.25

- memo_郭明錤_台積電玻璃芯基板oS解讀_20260611(郭明錤,2026-06-11)— 2H27 510mm 切割可能由揖斐電轉交群創、TGV know-how 台積電 + 群創、2 家美系客戶、4Q28–1Q29 量產

- 報告_呂紹旭_玻璃載板FOPLP_20260508(TPCA 產業技術研究報告)— FOPLP 700×700mm 量產實績、訂單能見度、技術路線

- web_TrendForce_MicroLED_CPO_20260511(TrendForce,2026-05-11)— Micro LED CPO / bEMC 資源與 2028H2 放量觀察

- 報告_多券商_台灣電子摘要_20260512(MS 摘要)— 玻璃 interposer 送樣與量產時程觀察

- memo_泓瀚_奈米噴墨材料速寫_20260522 — 泓瀚與群創 InFO 封裝材料合作線索,需後續驗證

- 260607_TFT-LCD_ms_1h-june-panel-px — Morgan Stanley,2026-06-07;TFT-LCD 6 月報價、3Q26 TV 面板價格轉弱、玻璃先進封裝短期貢獻遞延

- 260622_2409_3034_ms_2h-june-panel-px — Morgan Stanley,2026-06-22;群創向 major foundry 供應 Glass Core + TGV 驗證模擬 ABF substrate 效益、TGV 良率為量產 gating factor、採用路線 CoWoS→CoPoS、meaningful revenue 不早於 2028、Innolux 估值 2.5x P/B 認為 EW

- 260629_3481_2409_ms_display — Morgan Stanley(Derrick Yang),2026-06-29;面板廠玻璃先進封裝進度:群創領先(510×515mm TGV → Ibiden、capex NT$20-30bn、銅電鍍挑戰、HPC 量產 2028/29)、BOE Rmb5bn 建 15K 基板/月、AUO 聚焦 LEO 玻璃天線 + Micro-LED CPO;含 Innolux FOPLP/玻璃策略圖