基本資料

友達光電(AU Optronics, AUO),股票代號 2409.TW,台灣證券交易所上市,為全球前三大 TFT-LCD 面板製造商之一。主要產品包含大尺寸電視面板、IT 面板(Monitor、Notebook)、車用顯示、工業用顯示器與醫療面板,涵蓋 LCD、OLED 與 Micro LED 路線。

近年友達積極布局先進封裝材料,包含玻璃芯基板(Glass Core Substrate)與玻璃載板(Glass Carrier),利用面板廠大尺寸玻璃製程能力切入半導體封裝材料市場,方向與 3481_群創(市) 相似但路線與進度不同。

摩根士丹利(Morgan Stanley)2026-06-22 報告指出友達目前 P/B 估值約 1.5x 2026e,高於其 2022 年以來的中週期平均 0.8x,認為面板漲價有利因素已被定價,維持 Equal-weight(EW)評等,目標價 NT$14.00(基於 0.7x 2026e P/B)。

核心技術/競爭優勢

- 大尺寸 TFT-LCD 製程能力:Gen 8.5/Gen 10 玻璃製程基礎,可延伸應用於先進封裝玻璃基板

- 車用/工業顯示:高可靠性顯示器市場,ASP 較消費面板高

- 玻璃處理 know-how:面板廠大尺寸玻璃處理能力,可能延伸至玻璃芯基板、玻璃載板製造(方向尚在驗證階段)

- 供給紀律:產業結構改善後,友達與同業共同維持稼動率紀律(80–85%),面板景氣波動縮短

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| 電視面板(TV) | 大尺寸 32"/43"/55"/65"/75" 4K | 3Q26 起 MS 預期價格轉弱,需追蹤報價變化 |

| IT 面板(Monitor/NB) | 23.8" FHD Monitor、14" NB | 2026 IT 面板相對 TV 穩定;Monitor 2026-06 +0.1% MoM |

| 車用顯示 | 車規 LCD/OLED | 高 ASP,景氣波動較小 |

| 工業 / 醫療顯示 | 客製化工業 / 醫療用途 | 穩定利基市場 |

| 玻璃基板 / 玻璃載板(探索中) | 先進封裝材料 | 長線題材,具體貢獻時程待觀察(MS:不早於 2028) |

面板報價趨勢(2026-06 MS,重要觀察指標)

| 品項 | 2026-06 MoM | MS 展望 | 備註 |

|---|---|---|---|

| TV 面板(各尺寸) | 0.0%(持平) | 3Q26 起開始下行,幅度不大(供給紀律支撐下檔) | 本季(2Q26)均價 QoQ +低單位數 |

| Monitor 面板(23.8" FHD) | +0.1%(+0.2% before) | 相對 TV 穩定;IT 面板 4Q26 起才可能走弱 | 2Q26 均價約持平 QoQ |

| NB 面板(14.0" WUXGA) | 0.0%(持平) | 同上,IT 相對穩定 | 2Q26 均價約持平 QoQ |

來源:260622_2409_3034_ms_2h-june-panel-px(Morgan Stanley,2026-06-22),信心:中高(analyst estimate)

玻璃延伸應用:LEO 玻璃天線與 Micro-LED CPO

來源:260629_3481_2409_ms_display(Morgan Stanley,Derrick Yang,2026-06-29)。MS 指出友達在玻璃先進封裝的著力點不在 HPC,而在 LEO 衛星天線與 CPO 光模組兩條路線。

- LEO 玻璃天線:以玻璃作為基板承載天線圖案(antenna patterns)與 RF 元件,用於與車頂天窗整合的車用低軌衛星通訊;主打輕薄/半透明、無散熱片設計。

- Micro-LED CPO 光模組:友達與合作夥伴(Ennostar 富采、Tyntek)推動 Micro-LED 基礎的 CPO 架構,用於短距傳輸的較低成本 / 較低功耗,玻璃可作為基板;鎖定 AI 伺服器超低功耗光 I/O(<1 pJ/bit)。

- 管理層表示持續推進,但未提供明確的營收貢獻時間表。

定位差異

相對群創(3481_群創(市))主攻 HPC 玻璃芯基板(TGV → Ibiden),友達的玻璃題材偏向 LEO 天線 + Micro-LED CPO,屬車用/光通訊延伸而非直接的 CoWoS/CoPoS 基板。

圖片 / 架構圖

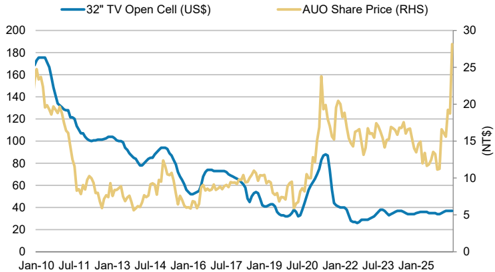

圖說:AUO 股價(NT$,右軸)vs. 32" TV Open Cell 面板均價(USD,左軸)走勢,Jan-10 至 Jan-25。面板報價與 AUO 股價歷史相關性高,顯示本業景氣周期對估值的主導性。(來源:Company data, WitsView, FactSet, Morgan Stanley Research)

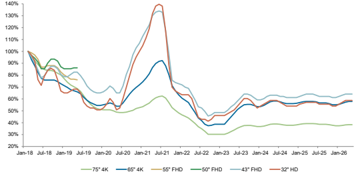

圖說:TFT-LCD TV 面板報價長期趨勢(各尺寸指數化),Jan-18 至 Jan-26。2020 年後景氣周期縮短為季度,反映產業結構改善與「接單生產」模式成形。(來源:Trendforce, Morgan Stanley Research)

圖說:AUO LEO 玻璃天線模組(AUO 自繪)——以玻璃為基板承載天線圖案(Antenna Patterns)+ RDL + RFIC 疊構,主打輕薄/半透明、無散熱片設計,可整合進車頂天窗。來源:260629_3481_2409_ms_display(MS,2026-06-29)。

圖說:AUO Micro-LED CPO 光模組(AUO 自繪)——以 Micro-LED 為光源、uLED array(TX)/ PD array(RX)搭配玻璃基板,鎖定 AI 伺服器短距、超低功耗光 I/O(<1 pJ/bit)。合作夥伴含 Ennostar(富采)與 Tyntek。來源:260629_3481_2409_ms_display(MS,2026-06-29)。

EPS 記錄

(待後續財報資料補充)

EPS 預估

(待後續券商報告補充;MS 未提供 AUO 具體 EPS 預估,僅提 P/B 估值)

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| 摩根士丹利(MS) | 2026-06-22 | Equal-weight(EW) | NT$14.00 | 0.7x 2026e P/B(vs. 現價約 1.5x P/B;中週期均值 0.8x since 2022) | 260622_2409_3034_ms_2h-june-panel-px |

| 摩根士丹利(MS) | 2026-06-29 | 評等未於本篇明列(前次 EW) | NT$27.00(自 NT$14.00 上調) | 玻璃先進封裝 + LEO 玻璃天線 + Micro-LED CPO 題材(Industry View In-Line) | 260629_3481_2409_ms_display |

⚠️ 財務變化(規則#14):MS 目標價 NT$14 → NT$27(+93%)

MS 2026-06-29 玻璃先進封裝報告將 AUO 目標價自 NT$14 大幅上調至 NT$27(同報告 BOE 000725.SZ 亦由 Rmb5.20→9.30)。上調反映 MS 開始反映友達在玻璃先進封裝 / LEO 玻璃天線 / Micro-LED CPO 的題材價值。本篇未明列評等,前次為 EW;估值大幅提升與 6/22 EW(TP 14、認為 1.5x P/B 偏高)形成明顯口徑轉變,需追蹤是否伴隨評等調升。

估值警示(MS 2026-06-22)

友達現價對應約 1.5x 2026e P/B,顯著高於 2022 年以來中週期均值 0.8x。MS 認為面板漲價有利因素已充分定價,先進封裝玻璃基板的增量貢獻仍需時間兌現,且量產競爭可能加劇(多家供應鏈廠商同步布局),風險報酬不具吸引力。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026Q2 | TV 面板均價 QoQ +低單位數;IT 面板約持平 | 價格更新 | ⭐⭐ | MS 2026-06-22 預估 |

| 2026Q3 起 | TV 面板報價預期轉弱 | 景氣反轉 | ⭐⭐⭐ | MS 預期,供給紀律支撐下檔;出貨低於季節性 |

| 2026Q4 起 | IT 面板(Monitor/NB)可能跟進走弱 | 景氣 | ⭐⭐ | MS 2026-06-22 |

| 2026-06-22 | MS 維持 AUO EW,目標價 NT$14.00,0.7x P/B | 評等 | ⭐⭐⭐ | 現估值 1.5x P/B 偏高 |

| 2026-06-29 | MS 大幅上調 AUO 目標價 NT$14 → NT$27 | 評等 / 目標價 | ⭐⭐⭐ | 反映 LEO 玻璃天線 + Micro-LED CPO + 玻璃先進封裝題材;評等未明列 |

| 2028 前 | 玻璃先進封裝貢獻不顯著 | 策略/時程 | ⭐⭐ | MS 明確指出:meaningful revenue no earlier than 2028(群創角度;AUO 類似) |

→ 面板景氣與玻璃封裝時程比較詳見 分析_TFT_LCD面板價格與玻璃封裝時程_20260607

供應鏈位置

- 本業面板:上游玻璃(AGC、Corning)、偏光片、驅動 IC(如 3034_聯詠(市))→ 友達製造 TFT-LCD 面板 → 下游品牌(TV/Monitor/NB 品牌)

- 先進封裝玻璃材料(探索中):利用面板廠玻璃製程能力,可能切入玻璃芯基板(Glass Core)與玻璃載板供應鏈

- 同業競爭:3481_群創(市)(台灣最主要面板同業;群創 FOPLP 進度明確快於友達)

- 中國競爭:BOE(000725.SZ)— MS 相對偏好 BOE(規模大、收入更多元、玻璃基板進展快)

- 所屬供應鏈:供應鏈_玻璃芯基板

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 3481_群創(市) | 同業 / 對比 | 台灣面板雙雄;群創 FOPLP/玻璃芯基板進展更明確 |

| GLW.US(corning) | 上游材料 | 玻璃原材料供應商,面板用玻璃及未來封裝玻璃潛在供應商 |

| 2330_台積電(市) | 潛在客戶 / 封裝下游 | 台積電為玻璃芯基板主要潛在導入方(CoWoS/CoPoS 路線) |

| 3034_聯詠(市) | 上游 DDIC 供應 | 聯詠為友達面板使用的顯示驅動 IC 重要供應商之一 |

風險與注意事項

- 面板景氣下行:MS 預期 TV 面板 3Q26 起走弱,IT 面板 4Q26 起可能跟進,對 AUO 本業造成壓力

- 估值偏高:1.5x P/B 遠高於中週期均值 0.8x,評等 EW,下行保護有限

- 先進封裝進展不確定:友達玻璃芯基板布局較群創慢,MS 深度報告指出量產時程不早於 2028,競爭加劇(多家同步布局)

- 中國競爭格局:BOE 規模更大、玻璃核心基板進展更快,MS 在中國標的相對偏好 BOE

- 供給紀律風險:若面板廠稼動率紀律鬆動,供給回升將加速面板報價下行

- 地緣政治與中美貿易:面板供應鏈受中美關係影響

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| AUO 目前估值 1.5x 2026e P/B,遠高於中週期均值 0.8x(2022 以來) | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 中高 |

| MS 目標價 NT$14.00(0.7x P/B),維持 EW | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 高 |

| TV 面板 2026-06 各尺寸 MoM 持平,3Q26 起預期下行 | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 中高 |

| 玻璃先進封裝對面板廠有意義的收入貢獻不早於 2028 | analyst | 260622_2409_3034_ms_2h-june-panel-px | 2026-06-22 | 中高 |

來源

- 260622_2409_3034_ms_2h-june-panel-px(Morgan Stanley,2026-06-22)— AUO EW 評等、NT$14.00 目標價(0.7x P/B)、TV 面板 3Q26 轉弱、玻璃封裝貢獻時程 2028+、現價 1.5x P/B 偏高

- 260629_3481_2409_ms_display(Morgan Stanley,Derrick Yang,2026-06-29)— 面板廠玻璃先進封裝報告;AUO 目標價 NT$14→27,聚焦 LEO 玻璃天線(車頂天窗整合)+ Micro-LED CPO(與 Ennostar/Tyntek),HPC 較少著墨;含 LEO 天線與 CPO 模組架構圖