ㄉ

3037_欣興(市)

基本資料

欣興為台灣 PCB 與載板大廠。使用者 memo 將其放在 1.6T 光模組 Paddle Card 載板環節,重點在高階光模組對低損耗材料與小型載板的需求提升。

ABF 載板地位(2025)

| 排名 | 廠商 | 2025 營收(億美元) | 市占率 | YoY |

|---|---|---|---|---|

| 1 | 3037 欣興 Unimicron | 22.5 | 15.8% | +13.6% |

| 2 | SEMCO(韓) | 17.0 | 12.0% | +14.1% |

| 3 | IBIDEN(日) | 14.3 | 10.1% | +10.0% |

| 4 | 8046_南電(市) NAN YA | 10.2 | 7.2% | +21.4% |

| 5 | 3189_景碩(市) Kinsus | 8.6 | 6.1% | +16.2% |

來源:報告_呂紹旭_玻璃載板FOPLP_20260508(金屬中心彙整,2026/2)

產品與應用

| 產品 / 服務 | 應用 | 觀察重點 |

|---|---|---|

| Paddle Card | 1.6T 光模組小型載板 | 低損耗材料與交期 |

| PCB / 載板 | 光通訊模組、AI 伺服器 | 高速傳輸規格升級 |

載板營收與資本支出(NT$ 億元)

| 年度 | 營收 | 資本支出 | 重點 |

|---|---|---|---|

| 2021 | 575 | 232 | ABF 高峰 |

| 2022 | 941 | 321 | 歷史高峰 |

| 2023 | 666 | 229 | 修正 |

| 2024 | 635 | 261 | AI 起步回升 |

| 2025E | 761 | 206 | AI/HPC 高階載板需求回升、稼動率改善 |

| 2026F | — | 340 | AI 伺服器 + 800G/1.6T 交換器導入 |

→ 跨公司比較見 時程_2026_先進封裝產能

成長動能/催化劑

EMIB-T 與高階 ABF 擴產

定錨 2026 年中講座(2026-06-12)欣興擴產細節

- 欣興今年 capex 接近 500 億元,部分長交期設備已預訂,已啟動 2027 年 capex 投入。

- 光復1廠、楊梅1廠產能擴充至最大化(楊梅1廠原已有 EMIB 先進封裝產能,今年再擴設備)。

- 光復2新廠:預計 2027 年量產,2026 年開始進設備。

- 楊梅2新廠:預計 2028 年投產,2027 年中開始進設備;未來進一步規劃楊梅3、4廠及光復3廠。

- EMIB-T 受惠:Google TPU Humufish(2027H2 推出)採用 EMIB-T 封裝,目前載板段良率約 20–50%,良率不佳將大量消耗 ABF 載板產能;Google 2028 年目標出貨 1,000 萬顆,載板廠可能今年即提前採購設備。

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 欣興 2026 capex 接近 500 億元 | fact(講座資訊) | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 高 |

| 光復2新廠 2027 量產、楊梅2新廠 2028 投產 | estimate | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 中高 |

| EMIB-T 載板良率 20–50%,大量消耗 ABF 產能 | estimate(研調) | 定錨_2026年中產業趨勢講座_MEMO(4) | 2026-06-12 | 中 |

| EMIB-T 貼合機台下單 Toray NT$1.3bn(US$42m),投入 EMIB-T | fact | 報告_Aletheia_ABF載板_20260702 | 2026-07-02 | 高 |

Aletheia:欣興投入 EMIB-T 設備(2026-07-02)

Aletheia 指出欣興 5/4 揭露下單 Toray Engineering 的 bonder alignment(貼合對位)機台 NT$1.3bn(US$42m),投入 EMIB-T;相對 AT&S/Ibiden 的 core/EMIB-T 投資,金額不大、後續是否加碼待觀察(Shinko 已下市、EMIB-T 供應商市佔尚不明)。Aletheia 同時認為多層 substrate core(埋入 MLCC/Si-Cap/IVR)為下一波趨勢,core 占 ABF 基板成本約 10%、層數增至 6-8 層拉抬 ASP;詳見 技術_ABF載板。

福邦(2026-07):Google TPU v9(Humufish)Compute PCB 主供名單

Google TPU v9-X(Humufish,2027 量產,6 壓 24L 設計)Compute Board PCB 供應商調查中,欣興名列主要供應商之一(主供:ISU Petasy/VGT/WUS/TTM/欣興;備用:4958_臻鼎科技(市)/LCS)。信心水準:福邦供應鏈調查,estimate 中信心。來源:報告_福邦_PCB產業2026H2_202607,2026-07

VR200 / Rubin PCB content 升級

受惠邏輯

MS 明確點名欣興(Unimicron)為 Rubin PCB content +233% 的直接受惠台廠,與 4958_臻鼎科技(市)(ZDT)並列。

VR200 PCB 整機總量:$116,730 / rack(vs GB300 $35,100,+233%)

增量來源: - Midplane PCB(44L,全新,+$27,000) - ConnectX PCB(72 片 / rack,全新,+$19,440) - Compute PCB 規格升級(22L→26L,M7→M8,尺寸加大) - Switch PCB 規格升級(24L→32L) - BlueField PCB 新增(18 片)

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-05-20 | MS 列欣興為 Rubin PCB +233% 受惠台廠 | 報告_MS_RubinRackBOM_20260520 | 高 |

| 2026-05-20 | ABF substrate content +82%($11,160→$20,340/rack);GPU substrate ASP $100→$200 | 報告_MS_RubinRackBOM_20260520 | 高 |

福邦(2026-07):GPU 載板與 ComputeTray PCB 份額細節

- GPU 載板(substrate)供應商份額:GB300 世代 Ibiden 80~90% / 欣興 10~20%;VR200(NVL144)世代 Ibiden 90~95% / 欣興 5~10%(欣興份額下滑)。載板單價(USD/顆)由 GB300 的 150 上升至 VR200 的 200+。

- VR200 ComputeTray PCB(6 壓 26L)供應份額:欣興 35~40% > 4958_臻鼎科技(市) 25~30% ≒ 勝宏科技 25~30%(此為 PCB 板本身份額,非載板 substrate)。

- 信心水準:福邦供應鏈調查/預估,estimate 中信心。來源:報告_福邦_PCB產業2026H2_202607,2026-07

ABF 景氣與供給缺口

Morgan Stanley 以 AT&S FY25/26 results call 作為 ABF 載板景氣驗證:AT&S FY26/27 revenue guidance 上修為 +30-35% YoY、EBITDA margin guidance 上修至 25-29%,且 Microelectronics(ABF)部門 C1Q/F4Q EBIT margin 達 17.4%、QoQ +920bp。MS 認為這支持其對欣興、南電、臻鼎等 ABF substrate suppliers 的 bullish view。

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-05-21 | AT&S guidance 上修驗證 ABF 載板需求與價格環境改善,MS 點名 Unimicron / NYPCB / ZDT 受惠 | 260521_ms_ABF_ATS-implication | 中 |

AT&S(奧地利 ABF 載板廠)宣布與 AMD 及另一大型科技客戶在馬來西亞 Kulim 廠簽署 €1.5–2bn ABF 產能擴充長約(投資由客戶長約全額支應),預計最快 2027 年初新線上線。MS 指出此擴產僅新增生產線、非新建廠房,不影響 「2027 年起 ABF 供給缺口」預測,對欣興構成正面確認。MS 維持欣興 OW(目標價 NT$1,285)。

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-06-15 | AT&S 馬來西亞擴產,新線 2027Q1 前上線,ABF 供給缺口從 2027 起維持,利多欣興 | 260615_ms_ATS | 高 |

投資含義

MS 明確點名欣興(Unimicron)為 AT&S 擴產確認「ABF 供給缺口從 2027 起」下的正面受惠者,與 8046_南電(市)、4958_臻鼎科技(市) 並列受惠 ABF substrate suppliers。評等 Overweight 不變。

Intel CPU 與 Server CPU ABF 瓶頸

GFHK 在 Computex 2026 CPU 主題報告中點名欣興(Unimicron)為 Intel 擴大 CPU 出貨量的 ABF substrate 受惠廠商。論點同時指出 Agentic AI 驅動 Server CPU TAM 49% CAGR 至 2030E $211bn,ABF substrate 為整條 Server CPU 供應鏈的頭號產能瓶頸。

| 日期 | Claim | 來源 | 信心水準 |

|---|---|---|---|

| 2026-05-21 | 欣興受益 Intel 擴大 CPU 量;ABF substrate 為 Server CPU 頭號瓶頸 | 260521_CPU_Update_GFHK | 中 |

營運與產品組合

法人論壇管理層回饋(來源:memo_欣興_元大投資論壇_20260609):

1Q26 財務實績、月營收與稼動率/年底營收 guidance 已彙整至下方「EPS 記錄」「月營收追蹤」「財測假設」區段。

載板地位與客戶 - 真正具備支援高階 AI 載板能力者主要僅剩欣興與 IBIDEN。 - ASIC 客戶市占率已超過 70%,部分專案為獨家供應;GPU 載板自光復廠 2025 量產後,良率與產能拉升優於客戶預期。 - LTA:原約 70% 產能已預訂;新簽長約進一步涵蓋光復二/楊梅二未來 80-90% 產能、期間達 5 年;長約僅保障產能未鎖價,供需吃緊下保有議價力。

產品組合轉向 - 光模組成為 HDI 最重要新成長動能,占 HDI 營收約 20% 或更高;AI 光模組訂單呈 2-3 倍成長,即使下半年 HDI 產能再增 40-50% 仍嫌不足,不排除將部分 BT 產線轉 HDI;目標成為全球最大光模組 HDI 供應商。 - BT→ABF 產能重配置:ABF 訂單強勁,中低階 BT 非成長重心,今年至少一廠完成轉換。

產能擴張 - 光復一/楊梅一月產能約 6,000-7,000 Panel(50×50cm);光復二完全開出 +18%、楊梅二 +15-18%。光復一+楊梅一約占 ABF 總產能三成,但營收貢獻近五成(高階單位價值顯著高於平均)。

上游瓶頸與新技術 - 上游 T-Glass、CCL、鑽針供不應求;欣興為龍頭客戶、已簽長約取得保障;ABF 供需較三個月前更緊,原料漲價可順利轉嫁。 - Glass Core/玻璃基板用於解決大尺寸封裝翹曲與訊號完整性,但需長時間認證,短期內尚不足以大規模取代 ABF。

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026 | 年底對年底營收 YoY ~+40% | 業績指引 | ⭐⭐⭐ | 約半數來自高階載板擴充 |

| 2026 | ASIC 載板市占 >70%、部分獨家 | 結構性 | ⭐⭐⭐ | GPU/ASIC 雙線穩固 |

| 2026H2 | 光模組 HDI 訂單 2-3 倍成長 | 放量 | ⭐⭐⭐ | 占 HDI 營收 20%+,產能仍不足 |

光收發器 PCB 與 HDI / mSAP 升級

Morgan Stanley 2026-06-11 產業報告將欣興列為 AI 光收發器 PCB 既有受惠供應商,並維持 Overweight、目標價上調至 NT$1,285。報告的產業主軸是 400G → 800G → 1.6T 後,光收發器 PCB 由 10-12 層 HDI、M6 CCL,升級到 14-16 層、M7+/M8 CCL 與 mSAP;完整分析見 分析_AI光收發器PCB投資機會_20260611。

| 項目 | MS 估計 / 判斷 |

|---|---|

| 角色 | AI 光收發器 PCB 既有供應商,與 Shennan 共同受惠市場放大 |

| 觀察點 | 光模組 HDI 與 ABF 高階載板稼動率、材料 M8 / mSAP 良率、客戶 share |

福邦(2026-07):光通訊模組 mSAP PCB 客戶與規格切點

欣興為光通訊模組 mSAP PCB 供應商,客戶包含中際旭創、Coherent、Mellanox;800G/1.6T 世代自 1.6T 起強制採用 mSAP 製程(fact,漲價與規格轉換已發生)。信心水準:福邦供應鏈調查,中高信心。來源:報告_福邦_PCB產業2026H2_202607,2026-07

EPS 上修、目標價與假設細節已彙整至下方「EPS 預估」「財測假設」「目標價與評等」區段。

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-04 | NT$139 億 | — | — | 元大投資論壇 memo(2026-06-09) |

| 2026-05 | NT$140.59 億 | +0.91% | +32.37% | 管理層指未來幾個月營收將持續成長;元大投資論壇 memo(2026-06-09) |

EPS 記錄

| 季度 | EPS (元) | 營收 (NT$ 億) | 毛利率 | 營益率 | 備註 |

|---|---|---|---|---|---|

| 2024A | 3.3 | — | — | — | 福邦投顧供應鏈調查/預估,2026-07;estimate 中信心,來源 報告_福邦_PCB產業2026H2_202607 |

| 2025A | 4.4 | — | — | — | 福邦投顧供應鏈調查/預估,2026-07;estimate 中信心,來源 報告_福邦_PCB產業2026H2_202607 |

| 1Q26 | — | 374 | 18%(QoQ +8%) | — | 業外收入 NT$35 億(金融資產 25 億、匯兌 2 億、昆山廠搬遷 5 億);元大投資論壇 memo(2026-06-09) |

EPS 預估

| 年度 | Morgan Stanley EPS(報告日 2026-06-11) | BofA Securities EPS(報告日 2026-06-25) | Citi EPS(報告日 2026-06-30) | 備註 |

|---|---|---|---|---|

| 2026E | NT$11.84(上修 2%) | NT$15.52 | NT$21.12(前 17.71,+19%) | AI 光收發器 PCB 假設上修,另有 AI ASIC / server CPU ABF 載板 undersupply 主線(MS);BofA estimate,中信心,明顯高於 MS,主要反映伺服器 CPU ABF 需求 TAM 上修,BofAe 較市場共識高 2–14%;Citi GM 上修反映 AI GPU/ASIC 需求 + 漲價 |

| 2027E | NT$25.26(上修 5%) | NT$31.52 | NT$50.49(前 35.94,+40%) | MS 目標價 NT$1,285 基礎之一;BofA/Citi 說明同上 |

| 2028E | NT$50.99(上修 4%) | NT$48.57 | — | BofA 說明同上(Citi 無 2028E 估值) |

| 年度 | GS EPS(報告日:2026-07-12) | 備註 |

|---|---|---|

| 2026E | 16.58(前 15.53,+7%) | 營收 NT$188,516m(-1%);GM 23.5%(+0.8ppt) |

| 2027E | 40.33(前 36.03,+12%) | 營收 NT$299,174m(+2%);GM 33.9%(+2.4ppt) |

| 2028E | 66.82(前 60.83,+10%) | 營收 NT$424,900m(+6%);GM 39.3%(+2.1ppt) |

| 2029E | 106.66(首次給出) | 營收 NT$583,347m;GM 42.3%、淨利率 27.8% |

GS 絕對值出處:原始 PDF Exhibit 27(2026-07-14 自

報告_GS_ABF載板_20260712_original.pdfp.14 圖片表格人工核讀補回,trimmed 轉檔曾遺失)。注意 GS EPS 高於 MS/BofA 但評等仍為 Neutral(評價倍數觀點,見「目標價與評等」)。

| 年度 | 福邦投顧 EPS(報告日:2026-07) | 備註 |

|---|---|---|

| 2026E | 16.8 | 供應鏈調查/預估,estimate 中信心 |

| 2027E | 33 | 供應鏈調查/預估,estimate 中信心 |

| 2028E | 44.5 | 供應鏈調查/預估,estimate 中信心 |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Morgan Stanley(2026-06-11) | 光收發器 PCB 規格升級 → EPS 上修 | 光收發器 PCB 由 10-12 層 HDI/M6 CCL 升級至 14-16 層/M7+/M8+mSAP;另有 AI ASIC/server CPU ABF 載板 undersupply 主線 | EPS 2026/2027/2028E 各上修 2%/5%/4% 至 NT$11.84/25.26/50.99;TP NT$1,285 維持 Overweight(報告_MS_光收發器PCB_20260611) |

| 元大投資論壇管理層 guidance(2026-06-09) | 稼動率 × 產品組合 guidance | 2026 平均稼動率可望維持 ~90%,主要廠區幾乎滿載 | 年底對年底營收 YoY 有機會達 +40%(約一半來自高階載板擴充)(memo_欣興_元大投資論壇_20260609) |

| Citi(2026-06-30) | 公司 BT→ABF 產能重配置 guidance 轉述 | 欣興指引 2026 年底前削減至少 15% 總 BT 產能(主要為台廠 WBCSP 相關產品),花旗預估中期削減 40–50%(信心:中高);不會完全退出 BT(Apple 與部分中國大客戶仍有 BT 需求,蘇州 BT 廠可能維持運作) | BT 訂單逐步轉移至其他台廠(3189_景碩(市) 為主要承接者);欣興 BT 營收約占全球主要同業 BT 銷售的 11%(信心:中)(260630_citi_ABF-BT) |

| Citi(2026-06-30) | 長約 GM 效益 + HDI 量產 GM 改善 + T-glass 議價力 → 獲利上修 | 長約帶來 GM 效益;HDI 量產後 GM 改善;T-glass 供給較充足使欣興對客戶議價力優於其他 ABF 同業;2Q26 GM 上升主因 ABF 需求(而非 HDI 稼動率改善) | 2027E 獲利 +37% 至 NT$77.6bn(信心:中高)(260630_citi_ABF-BT) |

| BofA Securities(2026-06-25) | 伺服器 CPU ABF 需求 TAM 上修 → EPS 模型 | BofA EPS 估值明顯高於 MS,主要反映伺服器 CPU ABF 需求 TAM 上修 | 2026-28E EPS 15.52/31.52/48.57(estimate,中信心;BofAe 較市場共識高 2–14%)(報告_BofA_ABF載板_20260625) |

| 福邦投顧(2026-07) | 供應鏈調查:ABF 產能滿載+玻纖布缺料→漲價轉嫁 | 26Q1 產能滿載;2026 年玻纖布缺料、2027 年產能供不應求;客戶 NV/Intel/AMD/Broadcom/AMZN | 2026-28F EPS 16.8/33/44.5(estimate 中信心)(報告_福邦_PCB產業2026H2_202607) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-06-11 | Overweight | NT$1,285 | AI 光收發器 PCB 假設上修;AI ASIC / server CPU ABF 載板 undersupply | 報告_MS_光收發器PCB_20260611 |

| Morgan Stanley | 2026-06-15 | Overweight | NT$1,285(維持) | AT&S 馬來西亞擴產確認 2027 起 ABF 供給缺口 | 260615_ms_ATS |

| BofA Securities | 2026-06-25 | Buy | NT$1,400(上修,前 NT$1,300) | 33x 2H27-1H28E P/E(前 30.5x);ABF 供給不足擴大為 4%/10%/16%;上游 T-glass 採購風險低於同業 | 報告_BofA_ABF載板_20260625 |

| 花旗 Citi | 2026-06-30 | Buy(維持) | NT$1,500(上修,前 NT$1,080) | 30x 2027E EPS;2027E 獲利 +37% 至 NT$77.6bn;長線看好欣興龍頭地位(短線偏好南電/景碩) | 260630_citi_ABF-BT |

| 高盛 GS | 2026-07-12 | Neutral(維持,非 Buy) | NT$1,140(上修,前 NT$630,+81%) | 17.4x 2028E P/E(+2.7 STDV 高於過往景氣循環均值 10.3x);2026E 營收下修 1%、2027/28E 上修 2%/6%;2026-28E GM 上修 0.8/2.4/2.1ppt、EPS 上修 7%/12%/10% | 報告_GS_ABF載板_20260712 |

評等分歧:GS Neutral vs 其他券商 Buy

GS(2026-07-12)雖同步大幅上修欣興 TP 至 NT$1,140,但評等維持 Neutral(非 Buy),為本頁目前唯一非 Buy 評等,明顯低於 Citi TP NT$1,500 / MS TP NT$1,285 / BofA TP NT$1,400。GS 論點:(1) 70%+ ABF 出貨受 LTA 綁定、限制漲價彈性;(2) 執行力/良率與擴產速度均落後同業;(3) AI ABF 僅占欣興總營收約 10%,成長速度落後同業(市占持續流失)。屬分析師觀點分歧而非資料衝突,建議追蹤欣興後續 LTA 占比與擴產進度是否改善此論點。

資訊衝突:欣興 2026 Capex 金額

- GS(2026-07-12):欣興 2026 capex 由 NT$25bn 上修至 NT$34bn(1Q26 法說會揭露)

- 定錨 2026 年中講座(2026-06-12,見下方「成長動能/催化劑」):欣興 2026 capex 「接近 500 億元」(NT$50bn)

- 差異達 47%;可能為統計口徑不同(GS 或僅計入 ABF 相關資本支出)或資訊時點落差,建議以公司法說簡報或財報正式數字為準,此處並列保留待核對。

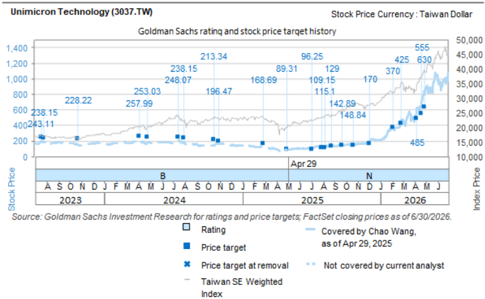

圖說:Unimicron Technology(3037.TW)GS 評等與目標價沿革圖(股價/指數雙軸,2023-2026),最新目標價 NT$1,140。來源:高盛,2026-07-12。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2025 | 欣興 ABF 載板營收 22.5 億美元、市占 15.8%,全球第一 | 市占 | ⭐⭐⭐ | 詳見「ABF 載板地位(2025)」 |

| 2025 | 光復廠 GPU 載板量產後,良率與產能拉升優於客戶預期 | 量產 | ⭐⭐⭐ | 元大論壇 |

| 2026 | 欣興 capex 接近 500 億元;已啟動 2027 年 capex 投入 | 擴產 | ⭐⭐⭐ | 定錨講座 |

| 2026 | 光復1廠、楊梅1廠產能擴充至最大化 | 擴產 | ⭐⭐⭐ | 楊梅1廠原已有 EMIB 先進封裝產能,今年再擴設備 |

| 2026 | 年底對年底營收 YoY ~+40% | 業績指引 | ⭐⭐⭐ | 約半數來自高階載板擴充 |

| 2026 | ASIC 載板市占 >70%、部分獨家 | 結構性 | ⭐⭐⭐ | GPU/ASIC 雙線穩固 |

| 2026H2 | 光模組 HDI 訂單 2-3 倍成長 | 放量 | ⭐⭐⭐ | 占 HDI 營收 20%+,產能仍不足 |

| 2027 | 光復2新廠量產 | 擴產 | ⭐⭐⭐ | 2026 年開始進設備;完全開出 +18% |

| 2027Q1 最快 | AT&S 馬來西亞 ABF 新線上線 | 供給缺口驗證 | ⭐⭐ | MS 認為不改變 2027 起 ABF 供給缺口 |

| 2027H2 | Google TPU Humufish 推出,採用 EMIB-T 封裝 | 新平台 | ⭐⭐⭐ | 載板段良率約 20-50%,可能提前拉動設備採購 |

| 2028 | 楊梅2新廠投產 | 擴產 | ⭐⭐⭐ | 2027 年中開始進設備;未來規劃楊梅3、4廠及光復3廠 |

| 2028 | Google 目標出貨 1,000 萬顆 TPU | 放量 | ⭐⭐⭐ | EMIB-T 載板良率不佳會大量消耗 ABF 載板產能 |

| 2026-06-30 | 花旗上修 TP NT$1,080 → NT$1,500(30x 2027E),維持 Buy;2026-28E EPS 21.12/50.49 | 評等 / 目標價 | ⭐⭐⭐ | 2027E 獲利 +37% 至 NT$77.6bn。來源 260630_citi_ABF-BT |

| 2026 年底 | 削減 ≥15% BT 產能(中期 40–50%),BT 訂單轉移至景碩等台廠 | 路線轉向 | ⭐⭐⭐ | BT 轉 ABF;Apple/中國客戶仍有 BT 需求,蘇州 BT 廠續營。來源 260630_citi_ABF-BT |

| 2026-07-12 | GS 上修 TP 至 NT$1,140(前 630,+81%),但維持 Neutral(非 Buy);2026-28E EPS 上修 7%/12%/10% | 評等 / 目標價 | ⭐⭐⭐ | ABF TAM 產業性上修 62% CAGR 帶動,惟 GS 認為欣興 LTA 占比高、執行力落後同業,詳見 技術_ABF載板 |

| 26Q1 | 欣興產能滿載 | 稼動率 | ⭐⭐ | 福邦投顧供應鏈調查,2026-07;estimate 中信心 |

| 2026 | 玻纖布缺料 | 缺料 | ⭐⭐⭐ | 福邦投顧,2026-07;客戶 NV/Intel/AMD/Broadcom/AMZN |

| 2027 | 載板產能供不應求 | 供給 | ⭐⭐⭐ | 福邦投顧,2026-07;來源 報告_福邦_PCB產業2026H2_202607 |

玻璃核心載板後段 ABF(2026-07-06 確認)

定錨(2026-07-06)

NVIDIA 測試玻璃核心載板架構:前段 TGV 由 3481_群創(市) 負責,後段 ABF 增層由 Ibiden 與欣興負責。欣興確認進入 NVIDIA 玻璃核心載板後段供應鏈(同時已是 EMIB-T 核心合作夥伴)。 來源:隨手記_定錨_玻璃核心載板NVIDIA陣營TGV_20260706 / web_ABF載板_hackmd定錨產業筆記_20260706

凱基 ABF 論壇分析重點(2026-07-02)

- 欣興今明年 ABF 相關營收增速可落在 50% 以上(凱基預期)

- 欣興 2022 年高點 ABF 載板營收占比約 56%,預期明年超過 57%(刻意降低 BT 占比,因 ABF Q2 毛利率約 30%,高於 BT 的約 20%)

- HDI(光模組)毛利率可拉到 40%(1.6T 放量時),整體產品組合仍佳

- 凱基指出:真正具備支援高階 AI 載板能力者主要僅剩欣興與 IBIDEN

ECTC 2026 技術發表:無中介層矽橋(2026-07-06)

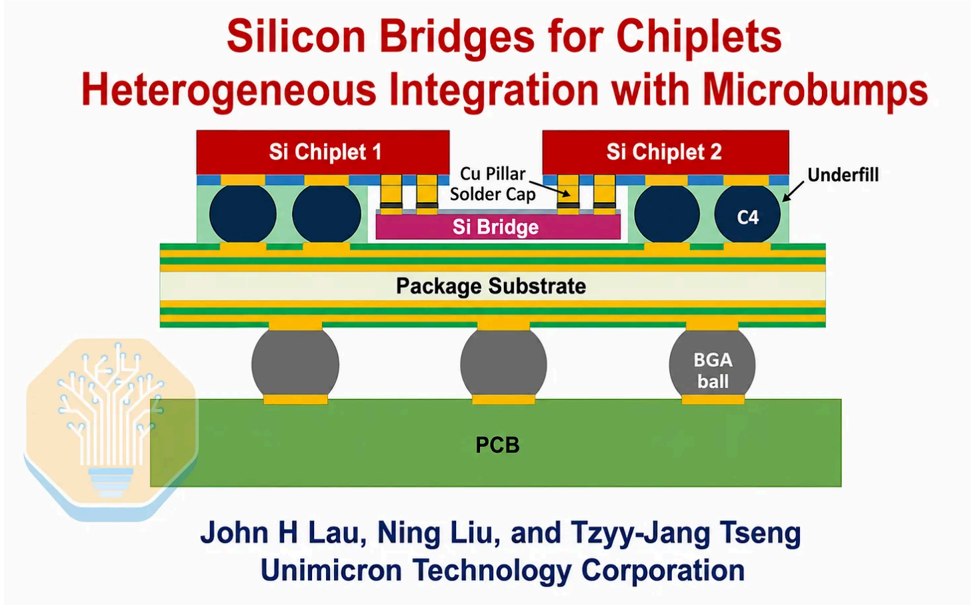

欣興在 ECTC 2026 發表「Silicon Bridges for Chiplets Heterogeneous Integration with Microbumps」(作者 John H Lau 等):兩顆 chiplet 透過下方薄矽橋直連、同時直接貼附基板,既不需要中介層也不需要內嵌橋——比 Intel EMIB-T 更簡化的整合結構(目前為模擬研究,顯示 chiplet 與橋之間需 underfill 控制 microbump 應變)。這是載板廠向上切入先進封裝架構設計的訊號,SemiAnalysis 預期此類「去中介層」替代架構未來數年開始出現在 ASIC。

圖說:欣興 ECTC 2026 投影片——Si Chiplet 1/2 經 Si Bridge(Cu Pillar + Solder Cap)互連並以 C4 直接接基板,標示 underfill 與 BGA ball,作者欄為 John H Lau, Ning Liu, Tzyy-Jang Tseng(Unimicron)。來源:Unimicron, ECTC 2026 © SemiAnalysis

來源:報告_SemiAnalysis_ECTC2026先進封裝_20260702

供應鏈位置

- 所屬供應鏈:供應鏈_光通訊

- 相關技術:技術_光通雷射元件、技術_CCL材料

- 角色:光模組載板 / 高速 PCB 供應商

- 設備供應商:3485_敘豐(櫃) 為欣興供應商之一,雙方關係不錯,對應 PCB / IC 載板電鍍設備與玻璃載板電鍍銅填孔延伸觀察。

-

ABF 載板漿料供應商:4760_勤凱(櫃) 正與欣興合作開發 ABF 載板串聯用漿料,全球對標僅一家日本廠;2026-05-29 法說披露送樣中(來源:活動_勤凱_法人座談_20260529)

-

ABF 供給缺口:MS 以 AT&S FY25/26 results call 與 2026-06-15 馬來西亞擴產長約作為驗證,認為 2027 年起 ABF 供給缺口仍維持,欣興、南電、臻鼎同為正面受惠者。

- 高階載板能力:元大論壇指出真正具備支援高階 AI 載板能力者主要僅剩欣興與 IBIDEN;ASIC 客戶市占率已超過 70%,部分專案為獨家供應。

- 長約與保供:原約 70% 產能已預訂;新簽長約涵蓋光復二/楊梅二未來 80-90% 產能、期間達 5 年;長約保障產能未鎖價,供需吃緊下保有議價力。

- 上游瓶頸:T-Glass、CCL、鑽針供不應求;欣興為龍頭客戶並已簽長約取得保障,原料漲價可順利轉嫁。

- 供給替代技術:Glass Core/玻璃基板可解決大尺寸封裝翹曲與訊號完整性,但需長時間認證,短期尚不足以大規模取代 ABF。

- 福邦投顧(2026-07)供應鏈調查:GPU 載板份額 VR200 世代 Ibiden 90~95% / 欣興 5~10%(GB300 世代 Ibiden 80~90% / 欣興 10~20%);VR200 ComputeTray PCB 份額欣興 35~40%>4958_臻鼎科技(市) 25~30%≒勝宏 25~30%;光通訊模組 mSAP PCB 客戶含中際旭創、Coherent、Mellanox;主要客戶 NV/Intel/AMD/Broadcom/AMZN。estimate 中信心,來源 報告_福邦_PCB產業2026H2_202607。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 8046_南電(市) | 同業 / ABF substrate supplier | MS 點名與欣興、臻鼎同為 ABF 供給缺口受惠者 |

| 3189_景碩(市) | 同業 / ABF 載板 | ABF 載板五大廠之一 |

| 4958_臻鼎科技(市) | 同業 / ABF substrate supplier / VR200 PCB 受惠 | MS 點名與欣興同為 Rubin PCB content +233% 的直接受惠台廠 |

| 3711_日月光投控(市) | 先進封裝供應鏈 | 載板下游封測整合觀察 |

| 2330_台積電(市) | 晶圓代工 / 先進封裝需求源 | 高階晶片封裝帶動 ABF 載板需求 |

| 3167_大量(市) | PCB / 載板設備 | PCB 鑽孔與載板設備觀察 |

| 6239_力成(市) | 封測供應鏈 | 載板與封測生態系觀察 |

| 3485_敘豐(櫃) | 設備供應商 | 欣興供應商之一,對應 PCB / IC 載板電鍍設備與玻璃載板電鍍銅填孔 |

| 4760_勤凱(櫃) | ABF 載板材料供應商 | 正與欣興合作開發 ABF 載板串聯用漿料 |

| AVGO.US(broadcom) | ASIC 需求鏈 | 高階 ASIC 載板需求觀察 |

| 2454_聯發科(市) | TPU / ASIC 需求鏈 | Google TPU / EMIB-T 相關需求觀察 |

| AT&S | ABF 同業 / 讀旁 | 馬來西亞擴產長約確認 2027 起 ABF 供給缺口 |

| NVDA.US(nvidia) | 客戶 | VR200/Rubin GPU 載板與 ComputeTray PCB 客戶;福邦(2026-07)供應鏈調查 |

| INTC.US(intel) | 客戶 | GFHK 點名欣興受益 Intel CPU 擴大出貨;福邦(2026-07)供應鏈調查再確認 |

風險與注意事項

- EMIB-T 載板良率約 20-50% 為研調估計,需追蹤 Google TPU Humufish 時程與良率爬坡。

- 光復2 / 楊梅2 擴產需長交期設備配合,設備交付與良率爬坡若延後,會影響高階 ABF 供給釋放。

- 光模組 HDI 訂單 2-3 倍成長與 HDI 營收占比 20%+ 來自管理層回饋,仍需後續營收與稼動率驗證。

- T-Glass、CCL、鑽針供不應求可支撐議價,但也可能形成出貨瓶頸。

- Glass Core/玻璃基板短期尚不足以大規模取代 ABF,但中長期技術替代節奏仍需追蹤。

來源

- memo_光通雷射元件供應鏈_20260509,2026-05-09(使用者整理)

- 定錨_2026年中產業趨勢講座_MEMO(4) — 定錨 2026 年中產業趨勢講座,2026-06-12;capex 500億、光復2/楊梅2新廠時程、EMIB-T 受惠

- 報告_呂紹旭_玻璃載板FOPLP_20260508

- 報告_MS_RubinRackBOM_20260520 — Morgan Stanley,VR200 PCB+ABF 受惠,2026-05-20

- 260521_ms_ABF_ATS-implication — Morgan Stanley,AT&S FY25/26 results call 對 ABF 供應鏈含義,2026-05-21

- 260521_CPU_Update_GFHK — GF Securities HK,Intel CPU 放量 ABF 受惠,2026-05-21

- memo_欣興_元大投資論壇_20260609 — 元大投資論壇,2026-06-09(1Q26 財務、ASIC 市占 >70%、光模組 HDI 2-3x、LTA 80-90%/5 年、Glass Core、產能擴張)

- 報告_MS_光收發器PCB_20260611 — Morgan Stanley,2026-06-11;AI 光收發器 PCB TAM、欣興 EPS 上修、TP NT$1,285

- 260615_ms_ATS — Morgan Stanley,2026-06-15;AT&S 馬來西亞擴產確認 ABF 供給缺口,欣興 OW 維持

- 260630_citi_ABF-BT — 花旗(Citi)ABF/BT 產業報告,2026-06-30;欣興 TP 上修 NT$1,080 → NT$1,500(30x 2027E),維持 Buy;EPS 2026-28E 21.12/50.49(+19%/+40%);BT 減產 ≥15%(中期 40–50%)轉 ABF、訂單外流景碩;2027E 獲利 +37% 至 NT$77.6bn

- 報告_GS_ABF載板_20260712 — 高盛(Goldman Sachs),2026-07-12;欣興 TP 上修 NT$630 → NT$1,140(+81%),但維持 Neutral(非 Buy,與其他券商評等分歧);ABF TAM 產業性上修至 62% CAGR(達 US$33bn,2028);2026 capex 由 NT$25bn 上修至 NT$34bn(與定錨講座 500 億元說法有出入,詳見上方衝突並列)

- 報告_福邦_PCB產業2026H2_202607 — 福邦投顧研究部,2026-07;供應鏈調查 GPU 載板份額(VR200 世代 Ibiden 90~95%/欣興 5~10%)、VR200 ComputeTray PCB 份額(欣興 35~40%>臻鼎 25~30%≒勝宏 25~30%)、Google TPU v9 Compute PCB 主供名單成員、光通訊 mSAP PCB 客戶(中際旭創/Coherent/Mellanox)、26Q1 滿載、2026 玻纖布缺料、2027 產能供不應求;EPS 2024A/2025A 3.3/4.4、2026-28F 16.8/33/44.5(estimate 中信心)

相關頁面

- 8021_尖點(市)

- 分析_AI伺服器PCB_CCL供給吃緊與漲價_20260607

- 時程_2026_CCL與AI伺服器材料

- 7730_暉盛(創)

- 分析_CoPoS供應鏈連結_MS_20260706

- 技術_Feynman

- 6664_群翊(櫃)

- 分析_ECTC2026先進封裝五大戰線_260706

- 技術_TGV

- 4542_科嶠(櫃)

- 技術_BGA

- 技術_FCBGA

- 技術_PCB製程

- 技術_SAP

- 技術_正交背板

- 技術_背鑽

- INTC.US(intel)

- 分析_2026年中產業趨勢_定錨講座_20260612

- 分析_GS光網路megatrend_光通訊TAM與台股映射_20260417

- 2313_華通(市)

- 技術_mSAP

- 3585_聯致(興)

- 8155_博智(櫃)

- 分析_Scale-out_PIC與Scale-up_OE引擎下一步_20260611

- 技術_PTFE鐵氟龍