問題背景

HSBC 於 2026/5/27–5/29 舉辦韓國科技巡禮(Korea Tech Tour),與 14 家橫跨記憶體、半導體設備、材料、科技硬體的韓國公司接觸。本頁聚焦 HBM 市場格局、FC-BGA 載板供需、ABF 基板上升週期,以及台灣在此供應鏈中的受惠連結。外國公司(Samsung/SK Hynix 等)不建頁,以純文字帶過;台灣受惠廠以 wikilink 連結。來源:報告_HSBC_韓國AI供應鏈科技巡禮_20260602。

查詢結果

關鍵發現

HBM 市場:規模確立,Samsung vs SK Hynix 競賽加速

- HBM 市場 2027 年:HSBC 估達 USbn,bit 需求 CAGR 2024–2027 達 67%(estimate,高信心)

- CSP capex 持續爆發:全球主要 CSP 2026 capex 估 +70% YoY;全球 CSP(美國 + 中國)2026 capex 估 ~USbn(+80% YoY)

- HBM3e ASP 趨升:將縮小與 commodity DRAM 差距

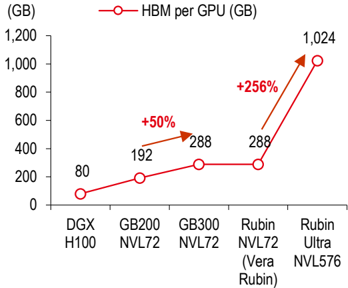

- Vera Rubin 平台 HBM 比例提升:Rubin Ultra 相較 Rubin 顯著提高 HBM 含量;SO-CAMM2 在 Vera Rubin 平台佔全球 DRAM 需求 6–10%

- Samsung 縮小差距:HSBC Buy Samsung Electronics;預期 HBM4 技術與 commodity DRAM 技術差距縮小(vs SK Hynix)

- SK Hynix:HBM3e 主力,市場份額領先;HSBC 亦 Buy(TP KRW2.9mn)

外國公司說明

Samsung Electronics(005930.KS)、SK Hynix(000660.KS)為主要 HBM 供應商,vault 聚焦台股,此處以純文字描述。台灣受惠鏈見下節。

FC-BGA 載板:高端供不應求,LTA 與共同投資

- FC-BGA 高端需求超越供給:利用率高、交期延長;客戶積極尋求 LTA 與共同投資鎖定產能

- 結構性升級驅動:體積更大 + 層數更多 + 矽電容嵌入 + 玻璃芯基板,每片含量持續上升,支撐多年成長

- 台灣受惠:欣興(FC-BGA 龍頭)、南電(ABF 載板)、景碩(ABF/BT 載板)

ABF 基板:供不應求,AI 上升週期剛開始

- ABF 供需缺口持續,AI GPU / ASIC 需求強勁、PC 復甦、gaming GPU 補充

- HSBC 引述「ABF substrate: AI upcycle is just beginning」報告(2026-04-27)

韓國半導體設備與材料:受惠 capex 擴張

- EO Technics:雷射全切(Laser full-cut)取代 HBM 中的機械切割;PCB 鑽孔量大增;與領先晶圓廠聯合開發去鍵合(debonder)

- HPSP:氫退火設備,2026 Q3 預計新增 DRAM 客戶;NAND 客戶亦在接觸中

- Park Systems:AFM 在混合鍵合(Hybrid bonding)與先進封裝計量應用取得進展

- Hansol Chemical:前驅物業務推進,看準 2026 下半年專利到期的鉿基高介電前驅物市場機會

- Server shipments:HSBC 上調 AI 伺服器預測,2026/2027 年各 +20%/+21% YoY

台灣受惠鏈映射

| 韓國 AI 供應鏈環節 | 台灣受惠公司 | 說明 |

|---|---|---|

| HBM CoWoS 整合 | 2330_台積電(市) | HBM 需與 AI 加速器透過 CoWoS/SoIC 整合 |

| HBM/DRAM 測試 | 2449_京元電(市) | AI 記憶體晶片最終測試 |

| 台灣 DRAM(commodity) | 2408_南亞科技(市) | HSBC 估值表中南亞科 2026E P/E 8.3x,EPS 成長 +2053% |

| FC-BGA / ABF 載板 | 3037_欣興(市)、8046_南電(市)、3189_景碩(市) | FC-BGA 高端供不應求,台廠直接受惠 |

投資重點 memo

| 重點 | 投資含義 | 相關標的 | 信心 |

|---|---|---|---|

| HBM 市場 2027 年 USbn,CAGR 67% | 記憶體供應鏈全面受惠,CoWoS 封裝量大 | 2330_台積電(市) | 高 |

| FC-BGA 高端供不應求 + LTA 需求 | 欣興、南電 FC-BGA 滿載,ASP 有望提升 | 3037_欣興(市)、8046_南電(市) | 高 |

| ABF 基板 AI 上升週期初期 | ABF 供需缺口持續,台灣 ABF 廠 ASP/利用率改善 | 3037_欣興(市)、3189_景碩(市) | 高 |

| CSP capex 2026 +70–80% YoY | AI 伺服器硬體整體需求確立 | 多元供應鏈 | 高 |

| Rubin Ultra HBM 比例大增 | 台積電 CoWoS 產能壓力延續 2027 | 2330_台積電(市) | 中 |

Insight 結論

| 結論 | 投資含義 | 信心 |

|---|---|---|

| HBM 市場確立多年高成長週期 | 台積電 CoWoS + KYEC 測試 + FC-BGA 載板連動受惠 | 高 |

| FC-BGA 高端供需缺口擴大 | 台灣 ABF 載板廠 ASP 上升趨勢確認 | 高 |

| 韓國設備材料 capex 受惠,但不建韓國公司頁 | 台灣觀察點:在台灣有採購/協作關係的設備材料廠受間接利好 | 低(間接) |

核心投資觀點

HSBC 韓國巡禮最大 insight:AI 供應鏈需求仍在加速,韓國記憶體(HBM)+ 基板(FC-BGA/ABF)雙雙供不應求。台灣受惠點明確:台積電(CoWoS HBM 整合)、欣興/南電(FC-BGA 載板)、KYEC(記憶體測試)。 信心水準:高

待確認事項

- [ ] 南亞科技(2408)2026E EPS 成長 +2053% 數字是否為 HSBC 統計異常(需對照其他機構估值)

- [ ] 欣興 / 南電 FC-BGA LTA 簽訂進度(HSBC 指客戶積極求訂)

- [ ] Rubin Ultra HBM 含量具體數字(圖表顯示「顯著提升」,待量化)

圖片

圖說:HSBC 估計 Rubin Ultra 相較 Rubin 平台,HBM 含量顯著提升,反映 AI 加速器對高頻寬記憶體的需求大幅擴大,支撐 HBM 2024–2027 年 67% CAGR 的市場預測。

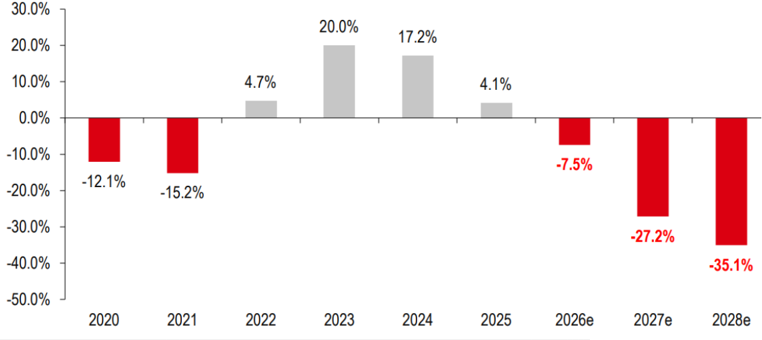

圖說:Exhibit 24「Global ABF substrate supply vs demand gap」柱狀圖(供需缺口 %,正值為供過於求、負值為供不應求),2020-2028e:-12.1% / -15.2% / 4.7% / 20.0% / 17.2% / 4.1% / -7.5% / -27.2% / -35.1%。走勢並非單向擴大:2022-2025 為供過於求(2023 峰值 +20.0%),2026e 起轉為供不應求並逐年惡化至 2028e 的 -35.1%,反映 AI GPU/ASIC 需求成長快於 ABF 基板供給擴產,HSBC 視為「AI upcycle 才剛開始」。(來源:TrendForce、company data、HSBC estimates)

來源引用

- 報告_HSBC_韓國AI供應鏈科技巡禮_20260602,HSBC,2026-06-02

- 技術_HBM

- 技術_ABF載板

- 2330_台積電(市)

- 2449_京元電(市)

- 3037_欣興(市)

- 8046_南電(市)

- 3189_景碩(市)

- 2408_南亞科技(市)