基本資料

南亞科技(Nanya Technology,NTC),台灣 DRAM 製造商,全球第四大 DRAM 廠,南亞集團(台塑關係企業)成員。業務主力為 DDR4、DDR5 標準型 DRAM 及低功耗 LPDDR。MS 2026-05-28「Old Memory: Upside Surprise Ahead」報告大幅升評(Equal-weight → Overweight)、目標價(NT$278 → NT$380,+37%),主因 DDR4 定價超預期走強,加上更積極的 LTA(長期合約)策略與 DDR5 5kwpm 新產能即將貢獻。

注意:南亞科技(2408)與南亞塑膠(1303)為不同公司,同屬台塑集團。

凱基 2026-07-08 報告確認:南亞科主要自台塑勝高(未上市,台塑集團關係企業)等業者採購半導體矽晶圓,所生產 DRAM 主要透過 8131_福懋科(市)(同屬台塑集團)進行封測。

- 主要產品:DDR4/DDR5、LPDDR、128GB DDR5 RDIMM(TSV)、客製化 HBM(開發中)

- 製造節點:1B 製程量產;1C(第三代 10nm)2H26 驗證中

- 3Q26 起:新增 5kwpm DDR5 後段產能(D5 back-end)

- LTA 策略:與 server 及 enterprise SSD 客戶簽署長期合約,更積極於上次法說指引

核心技術/競爭優勢

- DDR4 缺貨受益:三星、SK 海力士、美光將產能大量轉向 HBM 與 DDR5,DDR4 出現結構性缺口;南亞科持有大量成熟製程產能,成為漲價主要受益者

- 1B/1C 製程推進:1B 製程已量產 16Gb DDR5 及 8Gb DDR4,占總產出約 40%;1C(第三代 10nm)16Gb DDR5 預計 2026H2 完成驗證,為 2027 年主力增長引擎

- AI 伺服器切入:推出 128GB DDR5 RDIMM(採 TSV 矽穿孔技術),瞄準 AI 伺服器與資料中心市場

- HBM 開發中:客製化 HBM 預計 2026 年開始貢獻營收,2027 年放量(待核對)

- 策略私募(787 億):2026 年 4 月完成私募案,引進 SanDisk、Kioxia(鎧俠)、Solidigm 及 Cisco(思科)作為策略投資人,確保 AI 伺服器、eSSD 與網通設備長期訂單(待核對)

- 自主研發:10nm 級製程自主開發,逐步降低對外部技術授權依賴

- 5A 廠擴產:5A 新廠預計 2027Q1 裝機,量產後總產能增加約 80–100%(待核對)

產品與應用

| 產品 | 應用 | 說明 |

|---|---|---|

| DDR5(1B/1C 製程) | AI 伺服器、雲端資料中心 | 主力升級產品 |

| DDR4 | PC、工控、傳統伺服器 | HBM 排擠效應帶動漲價 |

| LPDDR5 | AI 手機、Edge AI | 試產中 |

| 128GB DDR5 RDIMM(TSV) | AI 伺服器 | 高容量高頻寬 |

| 客製化 HBM | AI 加速器、HPC | 開發中,2026 年起貢獻(待核對) |

圖片 / 架構圖

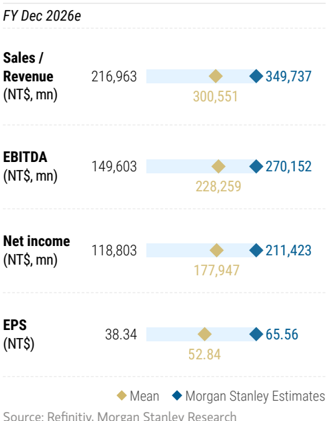

圖說:MS estimates vs consensus 圖,列出 Nanya Tech FY Dec 2026e 的 sales、EBITDA、net income、EPS 對比。

圖說:凱基 2026-07-08 報告圖3,南亞科各製程投片量預估堆疊長條圖,3Q25-4Q28F,區分 30nm/20nm/18nm/1Dnm(DDR5 16Gb 7200/6400Mbps)/1Cnm(DDR5 16Gb 7200/6400Mbps),顯示先進製程(1Cnm/1Dnm)佔比逐季提升。

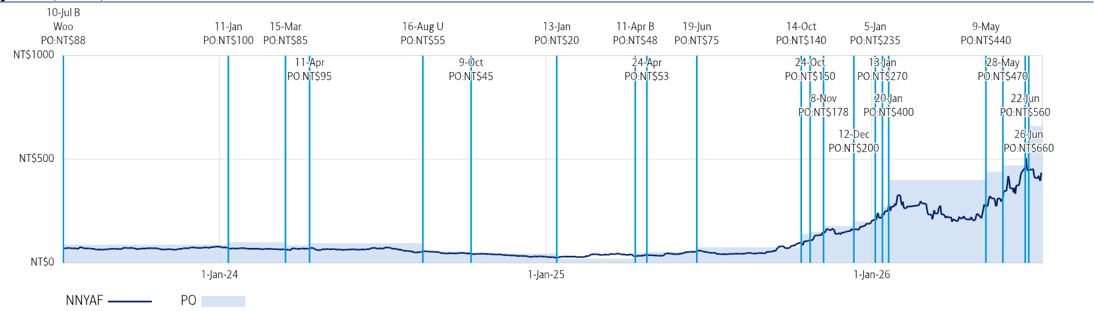

圖說:BofA 2026-07-11 報告,Nanya Tech(NNYAF)股價走勢(深藍實線)與歷次券商目標價調整標註(淺藍色垂直標線+淺藍陰影區間,非紅色虛線),標示每次調整日期與 PO 金額,從 10-Jul PO:NT$88 一路上修至 26-Jun PO:NT$660。

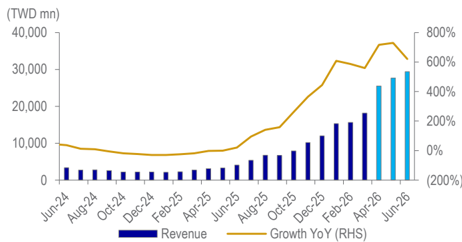

圖說:Daiwa 2026-07-10 報告,南亞科月營收(TWD mn,柱狀)+ YoY 成長率(折線),Jun-24 至 Jun-26,2026 上半年營收與成長率同步陡升,Jun-26 YoY 超過 600%。

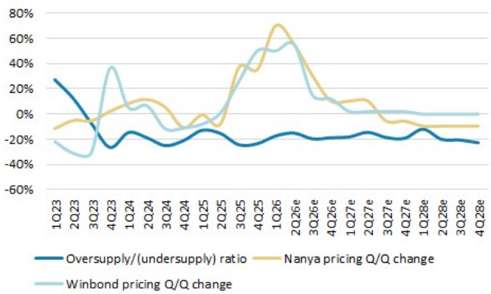

圖說:MS 2026-07-12 報告,DRAM 供需比(藍線)vs 南亞科報價 QoQ 變化(黃線)vs 華邦電報價 QoQ 變化(淺藍線)疊圖,1Q23-4Q28e,可見 2Q26 南亞科與華邦電報價同步大漲後,MS 模型預期 QoQ 漲幅逐季收斂。

成長動能/催化劑

DDR4 與低功耗產品

摩根士丹利 2026-06-12 閉門會議

大摩對南亞科技轉向更加樂觀,理由: - 南亞科技目前專注於 DDR4 及低功耗產品,受益於 DDR4 缺貨漲價週期(3Q26 預期季漲 20–30%)。 - Wafer-on-Wafer(晶圓堆疊) 有新客戶進展(未具名),此為前次法說後的增量資訊。 - 大摩估值重置邏輯:若 LTA 覆蓋率達 50–70%,記憶體股估值可從 5x P/E 重置至 8–10x P/E。

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| Wafer-on-Wafer 技術有新客戶進展 | fact(閉門會資訊) | 260612_大摩閉門會議 | 2026-06-12 | 中(未具名客戶) |

| 大摩對南亞科轉向更樂觀,DDR4 + 低功耗為主軸 | thesis | 260612_大摩閉門會議 | 2026-06-12 | 高 |

| MS 將 2026/2027/2028 EPS 上修至 NT$65.56 / 93.08 / 50.89,主因 3Q26 DDR4 漲幅假設由 20% 提高至至少 30% QoQ | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 高 |

| DDR4 供需缺口難以在 1H27 前閉合,MS 預期 DDR4 價格將維持高檔至 1H27 | thesis | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 中高 |

EPS 記錄

只放實績(A);來源:凱基 2026-07-08 報告。

| 季度 | EPS (元) | YoY | 備註 |

|---|---|---|---|

| 2025Q1 | (0.63) | ||

| 2025Q2 | (1.32) | ||

| 2025Q3 | 0.50 | ||

| 2025Q4 | 3.58 | ||

| 2026Q1 | 8.41 | 已實現(A),凱基 2026-07-08 報告標記 | |

| 2026Q2 | 14.66 | +81% QoQ | 營收 NT$82.549bn(+68.2% QoQ、+684% YoY);GM 79.5%(+11.6pp QoQ);OPM 73.7%(+12.4pp QoQ);每股淨值 NT$93.49;MS 估值高於共識 15%、Daiwa 估值高於 Bloomberg 共識 13-16%;來源 報告_Daiwa_南亞科2408_20260710、報告_UBS_南亞科2408_20260710、報告_MS_南亞科2408_20260712、活動_南亞科2408_法說memo_20260710 |

EPS 預估

| 年度 | Morgan Stanley EPS(報告日:2026-05-28) | 備註 |

|---|---|---|

| 2026e | 65.56 | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修 7%;3Q DDR4 漲幅假設至少 30% QoQ |

| 2027e | 93.08 | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修 15%;DDR4 價格高檔延續至 1H27 |

| 2028e | 50.89 | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修 14%;高基期後獲利回落 |

| 年度 / 季度 | 群益 EPS(報告日:2026-07-03) | 營運數據 | 備註 |

|---|---|---|---|

| 1Q26 | 7.55 | 營收 490.87 億、QoQ +63.11%;ASP QoQ +70% 以上、Shipment QoQ -4~-6%;毛利率 49.04% → 67.87%(+18.83pp) | 每股淨值 62.25 元 |

| 2026F | 54.47 | — | 群益降評後估計 |

| 2027F | 65.62 | — | DDR4 議價與新廠量產節奏為主要變數 |

| 年度 | Daiwa EPS(報告日:2026-07-06) | 備註 |

|---|---|---|

| 2026E | 58.907 | 較前估上修 37%;高於 Bloomberg 共識 27% |

| 2027E | 82.823 | 較前估上修 69%;高於 Bloomberg 共識 41% |

| 2028E | 75.824 | 較前估上修 91%;高於 Bloomberg 共識 47% |

| 年度 | 凱基 EPS(報告日:2026-07-08) | 備註 |

|---|---|---|

| 2026F | 75.16 | 3Q26 ASP/Gb QoQ 假設由 18% 上修至 50%,同步上修 EPS |

| 2027F | 130.67 | |

| 2028F | 203.64 |

| 年度 | UBS EPS(報告日:2026-07-10) | 備註 |

|---|---|---|

| 2026E | 62.35 | 較前估 52.84 上修 18%,高於 pre-results Visible Alpha 共識 18% |

| 2027E | 103.66 | 較前估 88.63 上修 17%,高於共識 43% |

| 2028E | 106.54 | 較前估 94.19 上修 13%,高於共識 60% |

| 2029E | 40.38 | 假設 2028 起 bit shipment 快速回升、ASP 回落 |

| 2030E | 25.77 |

| 年度 | Morgan Stanley EPS(報告日:2026-07-12,更新) | 備註 |

|---|---|---|

| 2026e | 62.13 | 較 2026-06-25 版本 65.56 略下修;PT 同時上調 NT$550→580 |

| 2027e | 112.32 | 較 2026-06-25 版本 93.08 上修,反映 2027-29 新廠 45kwpm 擴產 |

| 2028e | 74.33 | 較 2026-06-25 版本 50.89 上修 |

分析師法說後初判(2026-07-10,活動_南亞科2408_法說memo_20260710)

2026F EPS 61.61 元、2027F EPS 92.9 元;初判「中立」——雖 2Q26 GM/OPM 亮眼且符合上修後預期,但 Trendforce 預估 3Q26 一般型 DRAM 價格漲幅收斂至 13-18%(遠低於 2Q26 的 58-63%),顯示終端市場對價格接受度已近極限,而南亞科 non-AI 佔比仍達 80%;長期看 DDR4 市場萎縮趨勢難避免。

資訊衝突:3Q26 DRAM 漲價步調

- 活動_南亞科2408_法說memo_20260710(2026-07-10,分析師初判引用 Trendforce):3Q26 一般型 DRAM 價格漲幅預估僅 13-18%,較 2Q26 的 58-63% 明顯收斂,終端價格接受度轉弱。

- 報告_UBS_南亞科2408_20260710(2026-07-10):3Q26 南亞科 ASP 假設 QoQ +32%。

- 報告_BofA_記憶體週報_20260711(2026-07-11):3Q26 全球 DRAM ASP 假設由 +17% 上修至 +21% QoQ。

- 報告_MS_南亞科2408_20260712(2026-07-12):預期 3Q 營收至少 QoQ +25%。

- 狀態:多家券商模型仍假設 3Q26 明顯漲價/營收加速,但法說會後分析師以 Trendforce 通路查價為本的初判轉為保守(中立);兩派差異可能反映「南亞科自身 ASP/合約漲幅」與「一般型 DRAM 現貨/通路價漲幅」統計口徑不同,待 3Q26 財報驗證。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 凱基(2026-07-08) | 供需缺口模型:HBM 位元需求年增逾 100% 排擠傳統 DRAM 供給+AI 運算由 Training 轉向 Inference/Agentic AI 推升記憶體容量需求+機器人/自駕車/AI手機/AIPC 等實體 AI 應用早期成長 | 2028 年 Rubin Ultra 與 TPU 搭載 HBM 容量較前一世代至少翻倍 | 預期 2028 年 DRAM 與 NAND Flash 價格維持高檔,供需缺口難緩解 |

| 凱基(2026-07-08) | ASP/Gb 動態調整:2Q26 Blended ASP/Gb 預估 1.67 美元(尚未反映 2Q26 合約價漲幅,因大型 LTA 客戶尚未換約+合約價反映至出貨價存在時間差) | 3Q26 ASP/Gb QoQ 假設由 18% 上修至 50% | 同步上修 2026-28 年 EPS 至 NT$75.1/130.6/203.6 元 |

| 凱基(2026-07-08) | 5A 新廠擴產+製程推進:新增 45k 產能,導入 1cnm 與 1dnm 先進製程,每片晶圓可產出更多位元 | 2026-28 年產能預估擴張 69%,為同期原廠最高(Samsung/SK Hynix/Micron 同期各 +15%,Kioxia/Sandisk +26%,Winbond +50%,MXIC +24%) | 預估 2027-28 年位元出貨量分別年增 8.0%/53.1%,達 67.5 億/103.3 億 Gb |

| 凱基(2026-07-08) | Wafer on Wafer(WoW)業務模型:與 Qualcomm 合作之 AI250/AI300 為眾多專案之一,搭配台積電先進封裝深度合作 | WoW 具高度客製化特性、有助提升獲利能見度(未揭露量化財務貢獻,待核對) | 預估 WoW 業務自 2027 年起逐步貢獻獲利,強化南亞科 WoW 競爭優勢與戰略地位(美中韓以外產能/製程最領先 DRAM 供應商) |

| UBS(2026-07-10) | 2Q26 實績 + 新 bit shipment/ASP 假設回推 | 全年 2026 bit shipment guidance「up mid-teens% YoY」隱含 2H26 QoQ 下滑(3Q/4Q26E 各估 -8% QoQ);3Q26 ASP 假設 QoQ +32% | 2026E/2027E 營收上修至 NT$345bn/NT$570bn(+12%/+10%);估值以 3.01x NTM P/BV(LT ROE 25.5%、CoE 8.5%) |

| 公司 guidance(2026-07-10 法說,報告_Daiwa_南亞科2408_20260710 / 活動_南亞科2408_法說memo_20260710) | 新廠建置+長約(LTA)佈局 | 2026 全年資本支出上限 NT$52bn(30% 為晶圓設備,1H26 已執行 NT$6.9bn);新廠總計畫 US$16bn(約 NT$514-520bn)建 45kwpm、首期 2028 年達 30kwpm;建廠費用約占 US$2.7-3.0bn,其餘含 2028 年導入的 EUV(可能用於 1C/1D/1E);2Q26 底在手現金 NT$216.7bn(+151% QoQ) | 維持股利發放率約 40%;管理層考慮於長約中加入價格下限或現金預付條款以防違約 |

| MS(2026-07-12) | 2027-29 新廠產能規劃回饋估值模型 | US$16bn capex 分配於 2027-29,80% 為 WFE;假設 2027e P/E 5.1x 與國際同業一致(DDR4 嚴重短缺、LTA 支撐成長) | PT 上調 NT$550→580;隱含 2027e P/E 5.1x,估值回升至 3.9x 2027e EPS(相對 2025-28e EPS CAGR 216%) |

| BofA(2026-07-11,報告_BofA_記憶體週報_20260711) | 全球 DRAM/NAND 由上而下模型;南亞科為 Top-4 DRAM 廠之一 | 2Q26 結果與既有樂觀模型大致相符,2026-28 EPS 修正近乎持平;3Q26 全球 DRAM ASP 假設由 +17% 上修至 +21% QoQ;2026-28 南亞科資本支出估 NT$50bn/70bn/70bn | PO 維持 NT$660(9x 2027-28E P/E),維持 Buy;memory indicator(產業景氣指標)5 月讀數 183,遠高於 2017/2024 高峰(120-130) |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-05-28 | Overweight(Equal-weight → Overweight) | NT$380(升評前 PT NT$278;+37%) | DDR4 定價超預期走強、更積極 LTA 策略與 DDR5 5kwpm 新產能即將貢獻 | 260528_ms_old-memory |

| Morgan Stanley | 2026-06-25 | Overweight | NT$550(NT$380 → NT$550) | 4.50x 2026E BVPS、2.51x 2027E BVPS;DDR4 定價與 LTA 推動 re-rating | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 |

| 群益 | 2026-07-03 | Trading Buy(Buy → Trading Buy) | NT$436(NT$505 → NT$436) | 前日收 NT$407;降評理由為短期記憶體雜音與市場疑慮,但群益認為報價仍上行、基本面未惡化 | 報告_群益_2408南亞科_20260703 |

| Daiwa | 2026-07-06 | Buy(1) | NT$650(NT$292 → NT$650,+122%) | 9.2x 2026-27E 平均 EPS,對 DRAM 同業均值溢價 25%(反映 buffer DRAM LTA 私募) | 報告_Daiwa_南亞科_20260706 |

| 凱基 | 2026-07-08 | 增加持股(維持) | NT$720(NT$520 → NT$720,+38.5%) | 2026-27 年平均 EPS 之 7 倍本益比 | 報告_凱基_南亞科2408_20260708 |

| UBS | 2026-07-10 | Buy(維持) | NT$555(NT$495 → NT$555,+12%) | 3.01x NTM P/BV;LT ROE 25.5%、CoE 8.5% | 報告_UBS_南亞科2408_20260710 |

| Daiwa | 2026-07-10 | Buy(1)(維持) | NT$650(維持,2Q26 財報後未變動) | 2Q26 實績符合預期且優於共識 13-16%,重申既有 Buy/TP | 報告_Daiwa_南亞科2408_20260710 |

| BofA | 2026-07-11 | Buy(B-1-7,維持) | NT$660(維持) | 9x 2027-28E P/E | 報告_BofA_記憶體週報_20260711 |

| Morgan Stanley | 2026-07-12 | Overweight(維持) | NT$580(NT$550 → NT$580,+5.5%) | 2027-28e 資本支出/產能規劃回饋估值,隱含 5.1x 2027e P/E | 報告_MS_南亞科2408_20260712 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-05-28 | MS 升評 Equal-weight → Overweight,PT NT$278 → NT$380(+37%) | 評等升級 | ⭐⭐⭐ | 「Old Memory: Upside Surprise Ahead」 |

| 2026-05-28 | EPS 2026/2027/2028 上修 15%/29%/33%;反映 DDR4 定價強勁 | 估計上修 | ⭐⭐⭐ | |

| 3Q26 | 新增 5kwpm DDR5 後段(D5 back-end)產能開始 | 擴產 | ⭐⭐⭐ | |

| 3Q26 | DDR4 定價預期季增 ~20% | 定價 | ⭐⭐⭐ | MS DDR4 供需缺口估 19-20% 2H26 |

| 2026-05-28 | 與 server + enterprise SSD 客戶簽 LTA 長期合約(比法說指引更積極) | 供需 | ⭐⭐⭐ | 鎖定穩定訂單 |

| 2026+ | DDR4 供需缺口 19-20% 2H26,2027-28 維持 18-20% | 供需展望 | ⭐⭐⭐ | Micron 設備移轉台灣→美國縮減 D4 供應 |

| 2026-06-12 | 大摩對南亞科技轉向更加樂觀;Wafer-on-Wafer(晶圓堆疊)有新客戶進展(未具名);若 LTA 覆蓋率達 50–70%,記憶體股估值可從 5x P/E 重置至 8–10x P/E | 閉門會 / 估值 | ⭐⭐⭐ | 來源 260612_大摩閉門會議 |

| 2026-06-25 | MS 將南亞科目標價上調至 NT$550,2026/2027/2028 EPS 上修 7%/15%/14% | 估計上修 | ⭐⭐⭐ | 3Q26 DDR4 漲幅假設由 20% 提高至至少 30% QoQ;來源 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 |

| 2026-07-03 | 群益降評 Buy → Trading Buy,TP NT$505 → NT$436 | 評等調整 | ⭐⭐ | 記憶體短期雜音包含漲勢延續性、中國供給、終端放緩與 CSP 算力疑慮,但基本面未惡化 |

| 2026-07-06 | Daiwa 上調 TP NT$292 → NT$650(+122%),評等 Buy;2Q26 revenue NT$82.5bn (+684% YoY) 大幅超 Bloomberg 共識;OP margin 73.4% | 評等/估計上修 | ⭐⭐⭐ | 2026-2028E EPS 上修 37–91%;DDR4 漲勢延伸至 2027;buffer DRAM LTA;來源 報告_Daiwa_南亞科_20260706 |

| 2027 初 | 新廠裝機,1H27 量產 | 擴產 | ⭐⭐⭐ | 2026 資本支出上限 520 億元,70% 投新廠廠務 / 無塵室、30% 投設備 |

| 2027 底 | 新廠產能達 15-20K 片 / 月,以 DDR5 為主 | 擴產 | ⭐⭐⭐ | 總產能約 60K 片 / 月;DDR5 目前占約 10%,目標維持 10%+ |

| 2026-07-10 | 南亞科召開 2Q26 法說會,凱基預期管理層釋出強勁展望 | 法說 | ⭐⭐⭐ | 來源 報告_凱基_南亞科2408_20260708 |

| 2028 | 供需缺口仍難緩解:HBM 位元需求年增逾 100%,排擠傳統 DRAM 供給 | 供需展望 | ⭐⭐⭐ | Rubin Ultra/TPU 搭載 HBM 容量至少翻倍;AI 由 Training 轉 Inference/Agentic AI 推升記憶體容量需求 |

| 2026-28 | 南亞科產能預估擴張 69%,為同期原廠最高(Samsung/SK Hynix/Micron 各 +15%、Kioxia/Sandisk +26%、Winbond +50%、MXIC +24%) | 擴產 | ⭐⭐⭐ | 凱基 2026-07-08 圖2 對比 |

| 2027-28 | 5A 新廠新增 45k 產能導入 1cnm/1dnm 製程,位元出貨量分別年增 8.0%/53.1% 達 67.5 億/103.3 億 Gb | 擴產 / 技術下線 | ⭐⭐⭐ | 每片晶圓可產出更多位元 |

| 3Q26 | ASP/Gb QoQ 假設由 18% 上修至 50%,同步上修 2026-28 年 EPS 至 75.1/130.6/203.6 元 | 估計上修 | ⭐⭐⭐ | 因大型 LTA 客戶尚未換約、合約價反映至出貨價存在時間差;來源 報告_凱基_南亞科2408_20260708 |

| 2027 起 | Wafer on Wafer(WoW)業務逐步貢獻獲利,與 Qualcomm 合作之 AI250/AI300 為眾多專案之一 | 新業務貢獻 | ⭐⭐ | 具高度客製化特性,搭配台積電先進封裝深度合作(未揭露量化財務貢獻) |

| 2026-07-08 | 凱基上調目標價 NT$520 → NT$720(+38.5%),評等維持增加持股,基於 2026-27 年平均 EPS 的 7 倍本益比 | 評等 / 估計 | ⭐⭐⭐ | 來源 報告_凱基_南亞科2408_20260708 |

| 2026-07-10 | 南亞科 2Q26 法說:營收 NT$82.549bn(+68.2% QoQ、+684% YoY)、GM 79.5%、OPM 73.7%、稅後 EPS 14.66 元;DDR4+LPDDR4 合計占比近 70%,DDR5/DDR3 各約 10%;1H26 AI/伺服器營收占比逾 20% | 法說 / 財報 | ⭐⭐⭐ | 來源 活動_南亞科2408_法說memo_20260710、報告_Daiwa_南亞科2408_20260710、報告_UBS_南亞科2408_20260710 |

| 2026-07-10 | 公司揭露新廠總計畫 US$16bn(約 NT$514-520bn)建置 45kwpm,首期 2028 年達 30kwpm;2026 全年資本支出上限 NT$52bn(30% 設備) | 擴產 / guidance | ⭐⭐⭐ | 來源 活動_南亞科2408_法說memo_20260710、報告_Daiwa_南亞科2408_20260710 |

| 2026-07-10 | UBS 上調目標價 NT$495 → NT$555(+12%),維持 Buy;2026E/2027E EPS 上修至 62.35/103.66 | 評等/估計上修 | ⭐⭐⭐ | 來源 報告_UBS_南亞科2408_20260710 |

| 2026-07-10 | Daiwa 2Q26 財報後重申 Buy/TP NT$650 不變;2Q26 營收/獲利優於 Bloomberg 共識 13%/16% | 財報後重申 | ⭐⭐ | 來源 報告_Daiwa_南亞科2408_20260710 |

| 2026-07-10 | 分析師法說後初判轉「中立」:Trendforce 預估 3Q26 一般型 DRAM 漲幅收斂至 13-18%(vs 2Q26 的 58-63%),推估 2026F/2027F EPS 61.61/92.9 元 | 觀點 / 估計 | ⭐⭐ | 來源 活動_南亞科2408_法說memo_20260710;與多家券商 3Q26 續強假設存在分歧,見 EPS 預估 [!warning] |

| 2026-07-11 | CXMT(長鑫存儲,中國 DRAM 廠)公布 IPO 申購日 7/16,揭露 2Q26 營收指引 CNY 59-69bn(約 US$9.5bn,YoY +7x),但仍僅占全球 DRAM 個位數中段市占;南亞科管理層表示中國廠增產對其無直接影響 | 產業事件 / 供給 | ⭐⭐ | 來源 報告_BofA_記憶體週報_20260711、活動_南亞科2408_法說memo_20260710 |

| 2026-07-11 | BofA 全球記憶體週報維持南亞科 PT NT$660/Buy;memory indicator 5 月讀數 183,遠高於 2017/2024 峰值(120-130),全球 DRAM 2026E 營收預估年增 325% | 產業觀點 / 估值 | ⭐⭐⭐ | 來源 報告_BofA_記憶體週報_20260711 |

| 2026-07-12 | MS 上調目標價 NT$550 → NT$580(+5.5%),維持 Overweight;2Q26 EPS 14.66 元優於共識 15%,2027-29 新廠規劃納入估值模型 | 評等/估計上修 | ⭐⭐⭐ | 來源 報告_MS_南亞科2408_20260712 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| MS 將 2026/2027/2028 EPS 上修至 NT$65.56 / 93.08 / 50.89,主因 3Q26 DDR4 漲幅假設由 20% 提高至至少 30% QoQ | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 高 |

| DDR4 供需缺口難以在 1H27 前閉合,MS 預期 DDR4 價格將維持高檔至 1H27 | thesis | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 中高 |

| MS 將南亞科目標價由 NT$380 上調至 NT$550,評等維持 Overweight | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 高 |

| 群益將南亞科評等 Buy 降至 Trading Buy,TP NT$505 → NT$436;降評因短期記憶體雜音,但報價仍上行且基本面未惡化 | estimate | 報告_群益_2408南亞科_20260703 | 2026-07-03 | 高 |

| DRAM 大廠資本支出與產能轉向 HBM / DDR5,壓縮 DDR4 / LPDDR4 供給,南亞科逐步成 DDR4 最大供應商並掌握議價主導權 | thesis | 報告_群益_2408南亞科_20260703 | 2026-07-03 | 中高 |

| 凱基預期南亞科 2026-28 年產能擴張 69%,居同期原廠之首 | estimate | 報告_凱基_南亞科2408_20260708 | 2026-07-08 | 高 |

| 3Q26 ASP/Gb QoQ 假設由 18% 上修至 50%,同步上修 2026-28 年 EPS 至 75.1/130.6/203.6 元 | estimate | 報告_凱基_南亞科2408_20260708 | 2026-07-08 | 高 |

| Wafer on Wafer 業務預估自 2027 年起逐步貢獻獲利,與 Qualcomm 合作之 AI250/AI300 為眾多 WoW 專案之一 | thesis | 報告_凱基_南亞科2408_20260708 | 2026-07-08 | 中(未揭露量化貢獻) |

| 凱基將南亞科目標價由 NT$520 上調至 NT$720(+38.5%),評等維持增加持股 | estimate | 報告_凱基_南亞科2408_20260708 | 2026-07-08 | 高 |

| 2Q26 稅後 EPS 14.66 元,GM 79.5%/OPM 73.7%,均創新高 | fact | 活動_南亞科2408_法說memo_20260710、報告_Daiwa_南亞科2408_20260710 | 2026-07-10 | 高 |

| 新廠總計畫 US$16bn 建 45kwpm,首期 2028 年達 30kwpm | public_info | 活動_南亞科2408_法說memo_20260710 | 2026-07-10 | 高(公司 guidance) |

| CXMT 增產對南亞科無直接影響(公司法說發言) | fact | 活動_南亞科2408_法說memo_20260710 | 2026-07-10 | 高(公司發言) |

| Trendforce 預估 3Q26 一般型 DRAM 漲幅收斂至 13-18%,與多家券商 3Q26 續強假設(UBS +32%、BofA +21%)存在分歧 | third_party | 活動_南亞科2408_法說memo_20260710 | 2026-07-10 | 中(待 3Q26 財報驗證) |

| UBS 上調目標價至 NT$555,評等 Buy | estimate | 報告_UBS_南亞科2408_20260710 | 2026-07-10 | 高 |

| BofA 維持目標價 NT$660、Buy,2Q26 結果與既有模型大致相符 | estimate | 報告_BofA_記憶體週報_20260711 | 2026-07-11 | 高 |

| MS 上調目標價至 NT$580,評等 Overweight | estimate | 報告_MS_南亞科2408_20260712 | 2026-07-12 | 高 |

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2344_華邦電(市) | 同業 — 同步升評 OW | MS 同份報告升評;同為 DDR4 漲價受益 |

| 2337_旺宏(市) | 同業 / 記憶體供給替代 | MS 同份報告列為 legacy flash 漲價受惠者 |

| 6770_力積電(市) | 同業 / 成熟製程與記憶體代工 | MS 同份報告列為成熟製程與 3D AI foundry 受惠者 |

| 5351_鈺創(市) | 同業映射 | 利基記憶體生態 |

| 2404_漢唐(市) | 新廠廠務 / 無塵室供應商 | 群益指出 2026 資本支出上限 520 億元中約 70% 投向新廠廠務與無塵室,漢唐為相關受惠供應商 |

| 8131_福懋科(市) | 封測夥伴(台塑集團關係企業) | 凱基 2026-07-08 報告確認:南亞科所生產 DRAM 主要透過福懋科進行封測 |

| 長鑫存儲CXMT(未) | 同業 / 潛在競爭 | 2026-07 申購 IPO;2Q26 營收指引 US$9.5bn(YoY +7x)但僅占全球 DRAM 個位數中段市占;南亞科管理層法說明確表示中國廠增產對其無直接影響,BofA/MS 產業模型亦估其資本支出/產能占全球 DRAM 個位數比重 |

來源

- gemini 查詢,2026-05-25(基礎面)

- 260528_ms_old-memory — Morgan Stanley「Old Memory: Upside Surprise Ahead」,升評 Nanya/Winbond OW,2026-05-28

- 260612_大摩閉門會議 — Morgan Stanley 2026-06-12 閉門會議;DDR4 + 低功耗、Wafer-on-Wafer 新客戶進展、LTA 覆蓋率估值重置邏輯

- 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 — Morgan Stanley,2026-06-25;PT NT$550,2026/2027/2028 EPS NT$65.56 / 93.08 / 50.89

- 報告_群益_2408南亞科_20260703 — 群益,2026-07-03;評等 Buy → Trading Buy,TP NT$505 → NT$436,EPS 2026F / 2027F 為 NT$54.47 / 65.62

- 報告_Daiwa_南亞科_20260706 — Daiwa,2026-07-06;Buy TP NT$650,2026/2027/2028E EPS NT$58.91 / 82.82 / 75.82;2Q26 revenue NT$82.5bn (+684% YoY),OP margin 73.4%

- 報告_凱基_南亞科2408_20260708 — 凱基,2026-07-08;增加持股(維持)TP NT$520 → NT$720,2026/2027/2028F EPS NT$75.16 / 130.67 / 203.64;2028 年供需缺口難緩解、5A 新廠 45k 產能、WoW 業務 2027 起貢獻

- 報告_Daiwa_南亞科2408_20260710 — Daiwa,2026-07-10;2Q26 財報後重申 Buy/TP NT$650;營收/獲利優於 Bloomberg 共識 13%/16%

- 報告_UBS_南亞科2408_20260710 — UBS,2026-07-10;Buy,TP NT$495 → NT$555;2026E/2027E/2028E EPS 62.35/103.66/106.54

- 報告_MS_南亞科2408_20260712 — Morgan Stanley,2026-07-12;Overweight,TP NT$550 → NT$580;2026e/2027e/2028e EPS 62.13/112.32/74.33

- 報告_GS_南亞科2408記憶體_20260710 — Goldman Sachs,2026-07-10;以南亞科 2Q26 財報做 Samsung Electronics read-across,非南亞科主研究報告

- 報告_BofA_記憶體週報_20260711 — BofA Securities,2026-07-11;Global Memory Tech 週報,Buy/PO NT$660(維持);週報主題含 Samsung 股價回檔、CXMT IPO、南亞科上升週期

- 活動_南亞科2408_法說memo_20260710 — 南亞科 2Q26 法說會 memo(含分析師初判與 16 題 Q&A),2026-07-10