基本資料

華邦電(Winbond Electronics)是台灣記憶體廠,主力產品為利基型 DRAM(DDR3/D4/LPD4)、NOR Flash 及 SLC NAND。MS 2026-05-28「Old Memory: Upside Surprise Ahead」報告大幅上調評等(Equal-weight → Overweight)、目標價(NT$100 → NT$222,+122%),並對 2026-28E EPS 分別上修 23%/65%/94%,主因 DDR4 定價走強(2H26 預期季增 ~20%)、CUBE 矽電容(SiCap)與 SLC NAND 切入伺服器的重估潛力。

重要驅動: - DDR4 供需缺口 2H26 擴至 19-20%(前估 14%),2027-28 維持 18-20% - Micron 設備由台灣移往美國縮減 DDR4 供應(2-4 季衝擊) - 16nm 製程產能:目前 2-3kwpm → 2H26 5kwpm → 1H27 16kwpm(由 20nm 移轉) - NOR Flash 2Q ASP 季增「meaningful」,全年持續漲價;Vera Rubin 機架用量 500-600 dies/rack - CUBE(矽電容 SiCap):2027 年起有意義營收,初期毛利率與公司現水準相近

核心技術/競爭優勢

- DDR4 供給缺口受益:三星 / 海力士 / 美光將產能轉向 HBM / DDR5,DDR4 出現結構性缺口;華邦電 DDR4/LPD4 產能 15kwpm,受益漲價

- 16nm 技術躍遷:16nm 製程 2H26 快速爬坡至 5kwpm,1H27 達 16kwpm,取代 20nm 產能,技術節點追趕同業

- NOR Flash 獨特地位:AI server 應用(Vera Rubin 每 rack 500-600 dies)帶動 NOR 高需求;成熟晶圓廠供應緊缺亦推升 NOR ASP

- CUBE(矽電容 SiCap)選擇權:利用既有 DRAM 製程設備轉產 SiCap,2027 年起有意義營收,為估值重估的潛在觸媒

- SLC NAND 伺服器機會:SLC NAND 高速讀寫適合資料中心快取;Greater China 廠商包含華邦電、GigaDevice、旺宏可望受益

- legacy DRAM 製程資產:Si-Cap 可使用舊型 DRAM 製程製造,讓傳統記憶體產能有機會切入 AI 先進封裝被動元件

產品與應用

| 產品 / 服務 | 應用 | Si-Cap 關聯 |

|---|---|---|

| 利基型 DRAM / legacy memory process | 消費、工控、特殊記憶體 | 製程特性可能轉用 Si-Cap fabrication |

| 潛在 Si-Cap 代工 / 合作 | AI TPU / EMIB-T 先進封裝 | 需確認 SEMCO 或客戶認證進度 |

圖片 / 架構圖

Morgan Stanley(2026-06-01):維持 Overweight / Attractive industry view,目標價 NT$222;4 月獲利與 DDR4 / Si-Cap / SLC NAND re-rating thesis 互相印證(260601_2344_華邦電_ms_winbond)。

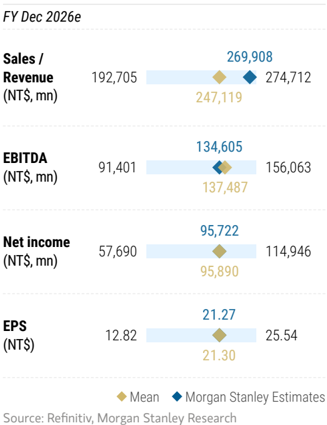

圖說:MS estimates vs consensus 圖,列出 Winbond FY Dec 2026e 的 sales、EBITDA、net income、EPS 對比。

flowchart LR

Legacy[Legacy DRAM process] --> SICAP[Si-Cap fabrication]

SICAP --> SEMCO[SEMCO Si-Cap supply]

SEMCO --> TPU[Next-gen TPU / EMIB-T]

WBD[華邦電] -. potential partner .-> SICAP

PSMC[力積電] -. capacity full .-> SICAP

圖說:MS 2026-05-21 報告把華邦電定位為 SEMCO Si-Cap 供應鏈的潛在合作夥伴,而非已確認量產供應商。

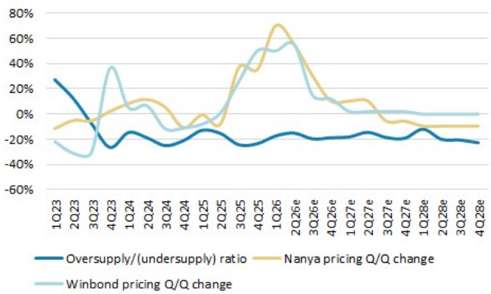

圖說:MS 2026-07-12《南亞科》報告,DRAM 供需比(藍線)vs 南亞科報價 QoQ 變化(黃線)vs 華邦電報價 QoQ 變化(淺藍線)疊圖,1Q23-4Q28e;可見 2Q26 兩家報價同步大漲,MS 模型預期漲幅逐季收斂。南亞科 2Q26 法說(2026-07-10)亦提及華邦電為同受惠 DDR4 缺貨的同業(見 2408_南亞科技(市))。

EPS 預估

| 年度 | Morgan Stanley EPS(報告日:2026-05-28 / 2026-06-01) | 營收(NT$mn) | P/E(vs NT$144) | ROE | 備註 |

|---|---|---|---|---|---|

| 2025A | 0.88 | 89,406 | 93.8x | 4.3% | MS 2026-05-28 估計 |

| 2026E | 21.27 | 269,908 | — | 88.7% | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修;反映 DDR4、NOR Flash、SLC NAND 價格強於預期 |

| 2027E | 38.29 | 432,740 | — | 84.5% | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修 17%;CUBE(矽電容)有意義營收開始 |

| 2028E | 44.69 | 493,598 | — | 51.9% | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修 24%;DDR4 / NOR / SiCap / SLC NAND 重估 |

| 年度 / 季度 | 群益 EPS(報告日:2026-07-03) | 營收 / 毛利率 | 備註 |

|---|---|---|---|

| 1Q26 | 2.25 | 營收 382.53 億、QoQ +43.67%;合併毛利率 53.4%(+11pp) | 記憶體毛利率 4Q25 43.3% → 1Q26 56.6% |

| 2026F | 23.42 | — | 群益估值口徑;基本面未明顯改變 |

| 2027F | 29.34 | — | CUBE 量產與 NOR Flash 報價上行為追蹤重點 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-05-28 | Overweight(Equal-weight → Overweight) | NT$222(NT$100 → NT$222,+122%) | DDR4 定價走強、CUBE 矽電容與 SLC NAND 切入伺服器的重估潛力 | 260528_2344_華邦電_ms_winbond / 260528_ms_old-memory |

| Morgan Stanley | 2026-06-01 | Overweight / Attractive | NT$222 | 對 2026-06-01 收盤 NT$168 隱含 +32%;4 月獲利與 DDR4 / Si-Cap / SLC NAND re-rating thesis 互相印證 | 260601_2344_華邦電_ms_winbond |

| Morgan Stanley | 2026-06-25 | Overweight | NT$288(NT$222 → NT$288) | 6.2x 2026E P/B;DDR4、NOR、SLC NAND 漲價與 CUBE / SiCap 機會推動 re-rating | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 |

| 群益 | 2026-07-03 | Neutral(Buy → Neutral) | 無新目標價;3 個月 / 12 個月參考價 NT$193 | 前次 2026-06-22 Buy、TP NT$218.5;降評因短期記憶體雜音、市場情緒保守與兆易創新風險提示,但基本面未明顯改變、記憶體報價仍上行 | 報告_群益_2344華邦電_20260703 |

目標價上修

Morgan Stanley 將華邦電評等由 Equal-weight 上調至 Overweight,目標價由 NT$100 上調至 NT$222(+122%);2026-06-01 維持 Overweight / Attractive 與 TP NT$222,對收盤 NT$168 隱含 +32%。

成長動能/催化劑

DDR4 / NOR 漲價

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 2026 年 4 月淨利 NT$7,488mn,EPS NT$1.66,淨利率 38.9% | fact | 260601_2344_華邦電_ms_winbond | 2026-06-01 | 高 |

| 4 月 EPS 占 MS 2Q26E EPS NT$4.03 的 41%;MS 2026E / 2027E / 2028E EPS:NT$20.36 / 32.73 / 36.09 | estimate | 260601_2344_華邦電_ms_winbond | 2026-06-01 | 高 |

| DDR4 供需缺口擴大且 3Q26 價格可能上漲 20%;Si-Cap 與 SLC NAND 為 re-rating drivers | thesis | 260601_2344_華邦電_ms_winbond | 2026-06-01 | 中高 |

| DDR4 + NOR 漲價受益,DDR4 3Q26 合約價季漲 20–30% | estimate | 260612_大摩閉門會議 | 2026-06-12 | 中高 |

| MS 將 2026/2027/2028 EPS 上修至 NT$21.27 / 38.29 / 44.69,主因 DDR4、NOR Flash、SLC NAND 價格強於預期 | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 高 |

| DDR4 採購方在供給緊張下提前鎖貨,通路庫存低於兩週,MS 預期 4Q26 前 DDR4 價格仍有上行空間 | thesis | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 中高 |

摩根士丹利閉門會議

- 華邦電受惠於 DDR4 與 NOR Flash 同步漲價(3Q26 DDR4 合約價預期季漲 20–30%),被大摩列為記憶體週期中利基型受益者。

- 在電容器(Capacitor)方面與三星(Samsung)的合作,被大摩視為未來重要業務成長點(推估指向 Si-Cap / CUBE 矽電容方向,與既有 MS 2026-05-21 thesis 呼應)。

Si-Cap / CUBE 與三星電容器合作

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 與三星在電容器方面合作為未來成長點 | fact(閉門會資訊) | 260612_大摩閉門會議 | 2026-06-12 | 中(細節未揭露) |

- CUBE(矽電容 SiCap)2027 年起有意義營收,初期毛利率與公司現水準相近;為估值重估的潛在觸媒(MS)。

- MS 2026-05-21 報告提出 Winbond 為 SEMCO Si-Cap 潛在合作夥伴,需後續公司法說驗證。

- 群益 2026-07-03 補充:CUBE(客製化超高頻寬記憶體)為 DRAM + 矽中介層(Silicon Interposer)+ 矽電容(Si-Cap / 整合被動元件 IPD)的 2.5D / 3D 先進封裝整合。董事會 2026/05 加碼 73 億元投入 CUBE 與封裝設備,目標 2027 量產,約占 CMS 營收 10%;市場傳與韓系廠合作開發矽電容,仍待公司揭露客戶與認證細節。

SLC NAND 伺服器機會

- SLC NAND 高速讀寫適合資料中心快取;Greater China 廠商包含華邦電、GigaDevice、旺宏可望受益(MS)。

- Vera Rubin 機架用 NOR Flash 500-600 dies/rack,NOR Flash 2Q ASP 季增 meaningful,2H26 持續漲價(MS)。

- MS 2026-07-02 NAND 產業報告重申 OW Winbond(SLC NAND),與旺宏、GigaDevice 並列 SLC/MLC NAND 供給短缺受惠者;企業 HDD 轉用高密度 SLC NAND,3Q 漲價 50-60% 後 4Q 動能延續。本次報告未提供華邦電新 PT/EPS 數字,屬 thesis 重申。來源 報告_MS_NAND產業_20260702,thesis,信心:中高。

- 群益 2026-07-03 指出 AI 伺服器單一機櫃 NOR Flash 顆數提高,Vera Rubin 平台單櫃需超過 600 顆,為前代 2 倍以上;NOR Flash 價格自 2Q26 上揚,2H26 漲幅約 60-65%。

- 相關技術:技術_NAND_Flash、技術_DRAM;產業週期整理見 分析_NAND產業週期_MS_20260702。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026-05-28 | MS 升評 Equal-weight → Overweight,PT NT$100 → NT$222(+122%) | 評等升級 | ⭐⭐⭐ | 「Old Memory: Upside Surprise Ahead」 |

| 2026-05-28 | 2026-28E EPS 上修 23%/65%/94%;反映 DDR4 定價與 SiCap/SLC NAND 機會 | 估計上修 | ⭐⭐⭐ | |

| 2H26 | 16nm 產能:由 2-3kwpm 擴至 5kwpm | 擴產 | ⭐⭐⭐ | |

| 1H27 | 16nm 產能:5kwpm → 16kwpm(由 20nm 移轉) | 擴產 | ⭐⭐⭐ | |

| 2Q/3Q26 | 8Gb DRAM 新產品開始出貨 | 新產品 | ⭐⭐ | |

| 2Q26 | NOR Flash ASP 季增 meaningful;2H26 持續漲價 | 定價 | ⭐⭐⭐ | Vera Rubin rack NOR 用量 500-600 dies |

| 2027 | CUBE(矽電容)有意義營收開始;初期 GM 與公司現水準相近 | 新業務 | ⭐⭐⭐ | 估值重估觸媒 |

| 2026-05-21 | MS 報告提出 Winbond 為 SEMCO Si-Cap 潛在合作夥伴 | thesis | ⭐⭐ | 需後續公司法說驗證 |

| 2026-04 | 4 月 EPS NT$1.66,占 MS 2Q26E EPS NT$4.03 的 41%;淨利率 38.9% 高於 1Q26 26.4% | 業績追蹤 | ⭐⭐⭐ | 單月獲利強度支持 old memory thesis |

| 2026-06-12 | DDR4 與 NOR Flash 同步漲價;3Q26 DDR4 合約價預期季漲 20–30% | 價格 | ⭐⭐⭐ | 260612_大摩閉門會議 |

| 2026-06-12 | 與三星在電容器方面合作,被視為未來重要業務成長點 | 合作 | ⭐⭐ | 細節未揭露;推估指向 Si-Cap / CUBE 矽電容方向 |

| 2026-06-25 | MS 將華邦電目標價上調至 NT$288,2026/2027/2028 EPS 上修 4%/17%/24% | 估計上修 | ⭐⭐⭐ | DDR4、NOR Flash、SLC NAND 漲價強於預期;來源 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 |

| 2026-07-02 | MS NAND 產業報告重申 OW(SLC NAND 供給短缺受惠者),未更新 PT/EPS | thesis 重申 | ⭐⭐ | 來源 報告_MS_NAND產業_20260702 |

| 2026-07-03 | 群益降評 Buy → Neutral,無新 TP,參考價 NT$193 | 評等調整 | ⭐⭐ | 短期市場情緒與記憶體雜音;基本面未明顯改變 |

| 2027 | CUBE 目標量產,約占 CMS 營收 10% | 新業務 | ⭐⭐⭐ | 董事會 2026/05 加碼 73 億元投入 CUBE 與封裝設備 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| MS 將 2026/2027/2028 EPS 上修至 NT$21.27 / 38.29 / 44.69,主因 DDR4、NOR Flash、SLC NAND 價格強於預期 | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 高 |

| DDR4 採購方在供給緊張下提前鎖貨,通路庫存低於兩週,MS 預期 4Q26 前 DDR4 價格仍有上行空間 | thesis | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 中高 |

| MS 將華邦電目標價由 NT$222 上調至 NT$288,評等維持 Overweight | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 高 |

| 群益將華邦電評等 Buy 降至 Neutral,前次 TP NT$218.5,本次無新 TP,3 個月 / 12 個月參考價 NT$193;降評理由為短期記憶體雜音與市場情緒,非基本面惡化 | estimate | 報告_群益_2344華邦電_20260703 | 2026-07-03 | 高 |

| Vera Rubin 平台單櫃 NOR Flash 需求超過 600 顆,2H26 NOR Flash 漲幅約 60-65% | estimate | 報告_群益_2344華邦電_20260703 | 2026-07-03 | 中高 |

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 009150.KR(semco) | 潛在合作對象 | MS 認為華邦電可能成為 SEMCO Si-Cap 產能夥伴 |

| 6770_力積電(市) | 同屬 mature / legacy memory process 映射 | PSMC 為愛普 S-SiCap 代工夥伴;MS 指出其產能滿載 |

| 6531_愛普(市) | 同屬 Si-Cap / IPD 題材 | 愛普是台灣 S-SiCap 設計商,與華邦電潛在代工角色不同 |

| 2408_南亞科技(市) | 同業 — 同步升評 OW | MS 同份「Old Memory」報告同步升評南亞科;DDR4 漲價共同受益 |

| 2337_旺宏(市) | 同業 / 供給替代 | 同份 MS 報告列為 NOR 與 SLC/MLC NAND 漲價主要受惠者 |

風險與注意事項

風險與注意事項

- DDR4 供需缺口預估可能因 Micron 設備移轉時程延遲而改變

- CUBE(SiCap)仍是早期業務,量產時程與客戶認證進度為關鍵不確定性

- NOR 成熟晶圓廠供應若緩解,ASP 漲幅可能收窄

來源

- 報告_MS_舊型記憶體SiCapTAM_20260521,Morgan Stanley,2026-05-21

- 260521_6531愛普_ms_,Morgan Stanley,2026-05-21

- 260528_2344_華邦電_ms_winbond — Morgan Stanley Asia AI Summit 2026 Feedback,升評 OW,PT NT$222,2026-05-28

- 260528_ms_old-memory — Morgan Stanley「Old Memory: Upside Surprise Ahead」,升評 Winbond/Nanya OW,2026-05-28

- 260601_2344_華邦電_ms_winbond — Morgan Stanley,2026-06-01;4 月 EPS NT$1.66,DDR4 pricing / Si-Cap / SLC NAND 為 rerating 驅動

- 260612_大摩閉門會議 — 摩根士丹利閉門會議逐字稿,2026-06-12;DDR4/NOR 漲價受益、三星電容器合作為成長點

- 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 — Morgan Stanley,2026-06-25;PT NT$288,2026/2027/2028 EPS NT$21.27 / 38.29 / 44.69

- 報告_MS_NAND產業_20260702 — Morgan Stanley,2026-07-02;重申 OW(SLC NAND 供給短缺受惠),未提供新 PT/EPS

- 報告_群益_2344華邦電_20260703 — 群益,2026-07-03;評等 Buy → Neutral,3 個月 / 12 個月參考價 NT$193,EPS 2026F / 2027F 為 NT$23.42 / 29.34