定義

DRAM(Dynamic Random Access Memory,動態隨機存取記憶體)是主流揮發性記憶體。每個記憶體 cell 以電容儲存電荷、以電晶體控制讀寫;電荷會漏失,因此需要週期性 refresh。DRAM 的核心價值是比 SRAM 更高密度、比 NAND 更快且可隨機讀寫,是 CPU、GPU、AI 加速器、手機與伺服器的工作記憶體。

記憶體分類

flowchart TB

M[記憶體] --> V[揮發性記憶體]

M --> NV[非揮發性記憶體]

V --> DRAM[DRAM<br/>容量 / 成本主力]

V --> SRAM[SRAM<br/>低延遲 cache]

DRAM --> DDR[DDR / DDR5<br/>PC / Server]

DRAM --> LP[LPDDR<br/>Mobile / Edge AI / SOCAMM]

DRAM --> HBM[HBM<br/>AI GPU / ASIC]

DRAM --> GDDR[GDDR<br/>GPU / Graphics]

NV --> NAND[NAND Flash<br/>SSD / Storage]

NV --> MRAM[MRAM / FeRAM<br/>Embedded NVM]

圖說:DRAM 是工作記憶體主幹;不同分支用頻寬、功耗、封裝與可維修性區分應用。

主要分支

| 類型 | 核心定位 | 典型應用 | 觀察重點 |

|---|---|---|---|

| 技術_DDR5 | 標準型主記憶體 | 伺服器、PC、工作站 | 容量、頻率、RDIMM / MRDIMM、伺服器滲透率 |

| DDR4 / DDR3 | 成熟世代 DRAM | 工控、舊平台、利基應用 | HBM / DDR5 排擠先進產能時,成熟品缺貨與漲價 |

| 技術_LPDDR | 低功耗 DRAM | 手機、AI PC、邊緣 AI、Vera CPU SOCAMM | 功耗 / 頻寬平衡、是否可模組化 |

| 技術_HBM | 3D 堆疊高頻寬 DRAM | AI GPU、AI ASIC、HPC | TSV、CoWoS、良率、產能排擠效應 |

| 技術_GDDR | 顯示 / GPU 高頻寬 DRAM | 顯卡、遊戲 GPU、部分推論加速器 | 單顆頻寬高、板級佈線與功耗 |

| 技術_DRAM-on-Logic | DRAM 與邏輯晶圓堆疊 | Edge AI SoC | WoW hybrid bonding、良率、成本 |

| Niche DRAM | 利基型 / 長生命週期 | 工控、車用、消費電子 | 供應商少、規格長尾、價格彈性 |

關鍵參數

| 指標 | 意義 | 投資 / 產品觀察 |

|---|---|---|

| Bit density | 單位晶圓可產 bit 數 | 製程微縮、die size、良率決定成本曲線 |

| Data rate | MT/s | DDR5 / LPDDR5X / GDDR7 等世代升級核心 |

| Bandwidth | GB/s 或 TB/s | AI 工作負載是否 memory-bound 的關鍵 |

| Capacity | GB / module、GB / stack | Server DRAM、HBM stack、CXL memory expansion 需求 |

| Latency | ns 級延遲 | DDR / LPDDR / HBM / CXL 的層級差異 |

| Power | pJ/bit、待機功耗 | Mobile、Edge AI、資料中心 TCO |

| Reliability | ECC、RAS、thermal margin | 伺服器與 AI 機櫃採用門檻 |

產業鏈

| 環節 | 代表廠商 / 台股映射 | 說明 |

|---|---|---|

| DRAM 原廠 | Samsung、SK hynix、Micron、2408_南亞科技(市)、長鑫存儲CXMT(未) | 製造晶粒、掌握供給與世代轉換 |

| 利基型 DRAM | 5351_鈺創(市)、華邦電、晶豪科 | 長生命週期、小容量或特殊規格 |

| 模組 / 通路 | 3260_威剛(市)、8271_宇瞻(市) | DDR 模組、工控模組、SSD / DRAM 通路 |

| 測試 / 封裝 | 6239_力成(市)、2449_京元電(市)、8150_南茂(市)等 | DRAM 測試、HBM 測試與高階封裝連動 |

| 連接器 | 技術_SOCAMM2 供應鏈 | DDR / LPDDR 模組化後,連接器規格升級 |

圖解

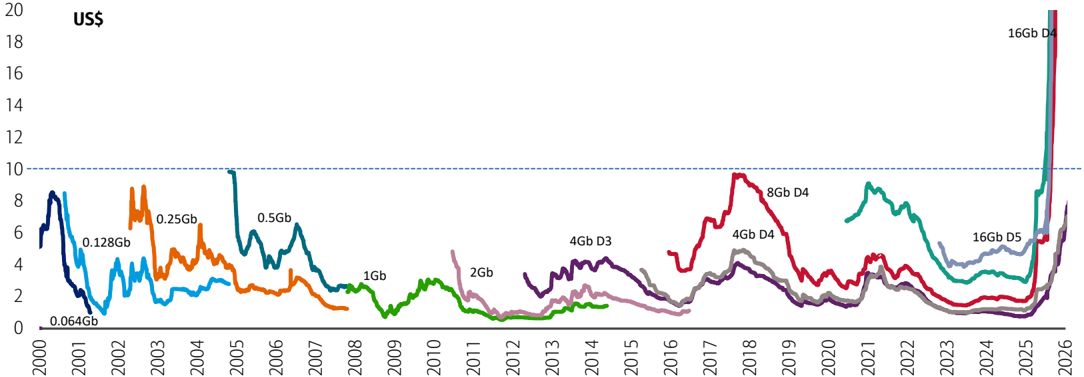

圖說:BofA 2026-07-11 報告,DRAM 現貨價格歷史走勢(US$,2000-2026),依世代標註 0.064Gb→16Gb DDR4/DDR5,可見 2025-2026 價格急升至歷史新高,遠超過去每一世代循環高點。

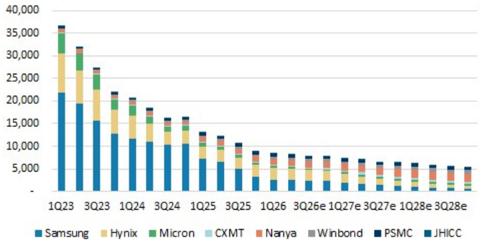

圖說:MS 2026-07-12《南亞科》報告,全球 DRAM 供給依廠商拆分堆疊柱狀圖(Samsung/Hynix/Micron/CXMT/Nanya/Winbond/PSMC/JHICC,1Q23-3Q28e),可見 CXMT 佔全球 DRAM 供給比重明顯低於三大原廠與南亞科。

投資觀察

- HBM 擴產會吃掉 leading-edge DRAM wafer 與工程資源,可能排擠 DDR5、LPDDR、DDR4 等傳統 DRAM 供給。

- AI 伺服器不只需要 HBM,也需要 CPU host memory:DDR5 RDIMM / MRDIMM、LPDDR SOCAMM、CXL memory expansion 都是記憶體階層的一部分。

- 成熟 DRAM 價格有時不是單純景氣循環,而是三大原廠轉向 HBM / DDR5 後造成的結構性供給縮減。

- 2026 超級週期規模(BofA 2026-07-11):全球 DRAM 營收預估 2026E 年增 325%(2024/25 為 +86%/+52%),主因 ASP 約 3 倍暴衝(+249% YoY);BofA memory indicator(產業景氣指標)5 月讀數 183,遠高於 2017/2024 歷史峰值(120-130)。

- 長鑫存儲CXMT(未)(中國本土 DRAM 廠)供給占比仍小:2026-07 申購 IPO、2Q26 營收指引年增 7 倍達 US$9.5bn,但全球 DRAM 資本支出占比僅約 6-11%(2025-2028E,報告_BofA_記憶體週報_20260711),市占仍為個位數中段;高階 DRAM(10Ghz+ LPDDR5、HBM、SOCAMM、GDDR7)預期仍由非中國原廠供應。

- Samsung 7 月股價回檔但基本面未轉弱:2Q26 OP 達 W89.4tn,市場疑慮集中在 Meta 美系晶片訂單縮減、CXMT 中國產能與 QoQ 成長高峰已過,BofA 通路查價認為記憶體需求與 3Q26 ASP 展望仍正向(報告_BofA_記憶體週報_20260711)。

相關技術

來源

- 技術定義與分類為公開 DRAM 架構知識彙整。

- 本庫既有頁:技術_HBM、技術_DRAM-on-Logic、技術_SOCAMM2、分析_Chipflation記憶體危機_MS_20260602。

- 報告_BofA_記憶體週報_20260711 — BofA Securities,2026-07-11;Global Memory Tech 週報,2026 全球 DRAM 超級週期規模、CXMT IPO、Samsung 股價回檔背景

- 報告_MS_南亞科2408_20260712 — Morgan Stanley,2026-07-12;DRAM 供需模型依廠商拆分(含 CXMT)