一句話 thesis

AI 持續在 NAND 製造短缺,2027 年供需缺口約 9%,但消費端(手機/PC)已出現訂單縮減、庫存墊高,NAND 市場正走向「AI 伺服器/企業 SSD」與「消費性」雙軌分歧;2028 年後供需能否緩解取決於 YMTC 等中國廠是否維持產能紀律。MS 戰術上偏好 DRAM 甚於 NAND(LTA 條件更好、EUV 抑制供給、HBM4E 產能吃緊),NAND 內部偏好上游供應商(Kioxia、Macronix)甚於模組廠(Longsys、Phison)。 信心水準:中高(供需模型框架與前份 Chipflation 報告一致,但短缺幅度對 AI SSD content 假設敏感)

問題背景

2026-07-02 Morgan Stanley 發布 NAND 產業更新報告「NAND Industry Outlook: Diverging Trends」,更新 2026-27 全球 NAND 供需模型、並對 2028 年做 YMTC 產能擴張 vs AI 需求成長的情境測試,同時大幅調整 Silicon Motion(SIMO)、Longsys(江波龍)、Phison(群聯)三檔目標價。本頁為該報告的投資重點 memo;DRAM/HBM 面的雙層市場結構見 分析_Chipflation記憶體危機_MS_20260602,估值重置框架見 分析_記憶體估值重置_大摩閉門_20260612。

查詢結果

關鍵發現

- 2027 年 NAND 缺口約 9%,AI 需求占比快速攀升:Total NAND demand 2025/26e/27e 為 1,111/1,250/1,484 EB,Total NAND supply 為 1,128/1,058/1,347 EB;Sufficiency Ratio 從 2025 的 +2% 惡化至 2026e −15%、2027e −9%。AI 占 NAND 總需求比重從 2025 的 18% 升至 2026e 32%、2027e 41%。

- AI NAND 需求(eSSD, EB):2025/26e/27e 為 205/400/609 EB,YoY 2027e 約 +52%(報告摘要稱 60% YoY)。主要驅動來自 ASIC(AWS Trainium/Meta MTIA/Google TPU)、GPGPU(Nvidia Blackwell/Rubin、AMD MI 系列)與 STX CMS(Context Memory Platform)。

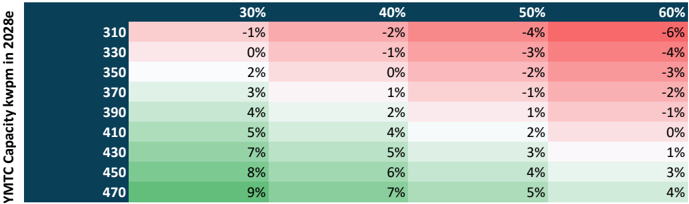

- 2028 年最大變數是 YMTC:YMTC 目前 Fab4/Fab5 同時興建,若五座已宣布 fab 全數投產,理論上可拿下全球 NAND 供給 24% 市占。情境測試(Exhibit 4)顯示:base case(YMTC 310kwpm + AI SSD YoY 60%)仍缺 −6%;若 YMTC 擴至 470kwpm 且 AI 需求僅 +30% YoY,則轉為 +9% 過剩。供給紀律鬆動 + AI 需求放緩同時發生,才會出現過剩風險。

- 消費 vs AI 分歧(Bifurcation)已現形:3Q26 NAND 定價 TLC eSSD +30% QoQ,消費級僅小漲;已觀察到 2Q26 漲價後消費端出現實際砍單。模組廠/通路庫存墊高(中國消費型通路尤其明顯),顯示消費級 NAND 定價可能很快觸頂,而伺服器/企業級需求維持強韌(受 LTA 下檔保護)。

- 模組廠商業模式正變得較不循環:傳統上模組廠靠「低價庫存」在上行週期賺價差(Longsys 目前仍握 2-3 季庫存),一旦庫存去化完,毛利通常隨即回落、股價修正。MS 認為若 AI 帶動的短缺可延續 3-5 年(透過 LTA),模組廠的獲利模式將從「高波動循環」轉為「穩定但成長有限」——因供應商把配額優先分給 CSP,模組廠 2026-27 量成長受限,需靠產品組合升級(企業級/AI 儲存)與 ASP 拉抬 EPS。

- SLC/MLC NAND 供給結構性短缺:主流廠退出 SLC/MLC 市場,僅剩少數 legacy 供應商;企業 HDD 過去用 MLC NAND 做韌體/熱資料/缺陷映射,現因 MLC 短缺轉向高密度 SLC NAND,疊加 datacenter eSSD 對 SLC 的高速讀寫需求,3Q 漲價 50-60% 後 4Q 動能延續。MS OW Macronix(Top Pick,SLC/MLC)、Winbond(SLC)、GigaDevice(SLC)。

- 戰術偏好 DRAM > NAND:因 LTA 條件較好、需求能見度更高、EUV 抑制供給紀律、且潛在 HBM4E 產能排擠效應。NAND 內部偏好供應商(上游)甚於模組廠,反映毛利持久性差異。

Order of Preference(Exhibit 1,MS 排序)

| 名稱 | Ticker | 評等 | PT(新→舊) |

|---|---|---|---|

| Fadu | 440110.KQ | — | — |

| Macronix(旺宏) | 2337.TW | OW/Top Pick(GC Semi team) | — |

| Winbond(華邦電) | 2344.TW | OW | — |

| Silicon Motion | SIMO.O | OW | US$400(US$155→US$400) |

| Kioxia | 285A.T | OW/Top Pick(Japan Semi team) | — |

| Samsung Electronics | 005930.KS | OW/Top Pick(Asia Tech team, DRAM) | — |

| GigaDevice | 603986.SS | OW | — |

| Micron | MU.O | OW | — |

| SK hynix | 000660.KS | OW | — |

| SanDisk | SNDK.O | OW | — |

| Phison(群聯) | 8299.TWO | EW | NT$2,588(NT$2,248→NT$2,588) |

| Longsys(江波龍) | 301308.SZ | EW | Rmb673(Rmb300→Rmb673) |

台股相關:群聯、旺宏、華邦電。SIMO(慧榮科技)雖為台灣公司但以 ADR 掛牌(SIMO.O),Longsys 為中國 A 股,其餘為日/韓/美/中股。9 家海外標的公司頁已於 2026-07-03 建立(見上表 wikilink)。

投資重點 memo

| 重點 | 投資含義 | 相關標的 | 信心 |

|---|---|---|---|

| 2027 年 NAND 缺口 9%,AI 占比破 4 成 | 供應商(Kioxia、Samsung、SK hynix、Micron、SanDisk)優於模組廠;LTA 覆蓋率是關鍵觀察指標 | 285A.JP(kioxia)、005930.KR(samsung)、000660.KR(sk_hynix)、MU.US(micron)、SNDK.US(sandisk) | 中高 |

| 消費/AI 需求分歧,消費端已見砍單 | 消費曝險高的模組廠/通路面臨量縮價滯風險;企業/AI 儲存占比高者相對抗跌 | 301308.SZ(longsys)、Phison(消費曝險);8299_群聯(市) AI/企業轉型可部分抵禦 | 中高 |

| SLC/MLC NAND 結構性短缺延續 | 台廠 SLC/MLC 供應商直接受惠漲價與企業 HDD 替代需求 | 2337_旺宏(市)、2344_華邦電(市)、603986.SS(gigadevice) | 中高 |

| 2028 年 YMTC 產能紀律是最大尾部風險 | 若中國擴產失序 + AI 需求同時降溫,NAND 有轉為過剩的情境;需持續追蹤 YMTC 五座 fab 投產進度 | 全產業(尤其模組廠估值敏感度高) | 中 |

| SIMO eSSD/boot drive 機會估值大幅上修(+158% PT) | 顯示 AI boot drive/MonTitan eSSD 是 SSD controller 廠新成長曲線 | SIMO.US(silicon_motion);台股映射 8299_群聯(市)(BlueField 4 同列供應商) | 中高 |

數據彙整

| 項目 | 數值 | 來源 | 日期 |

|---|---|---|---|

| NAND Sufficiency Ratio | +2%(2025) → −15%(2026e) → −9%(2027e) | MS | 2026-07-02 |

| AI 占 NAND 總需求 | 18%(2025) → 32%(2026e) → 41%(2027e) | MS | 2026-07-02 |

| Total AI NAND demand (EB) | 205(2025) → 400(2026e) → 609(2027e) | MS | 2026-07-02 |

| 2027 NAND 供給 YoY bit growth | 27% | MS US SPE team (Shane Brett) | 2026-07-02 |

| 3Q26 NAND 定價(TLC eSSD) | +30% QoQ | MS channel check | 2026-07-02 |

| 3Q26 DRAM 定價(server grade) | +20% QoQ;DDR3/4 legacy +30-40% QoQ | MS channel check | 2026-07-02 |

| SLC/MLC NAND 3Q 漲幅 | 50-60%,4Q 動能延續 | MS | 2026-07-02 |

| 2028 情境測試:base case(YMTC 310kwpm, AI SSD +60% YoY) | −6% 缺口 | MS | 2026-07-02 |

| 2028 情境測試:YMTC 470kwpm + AI SSD +30% YoY | +9% 過剩 | MS | 2026-07-02 |

| YMTC 若五座 fab 全滿產,全球 NAND 市占上限 | ~24% | MS | 2026-07-02 |

各標的目標價/評等變動明細

| 標的 | 評等 | PT 舊→新 | 隱含倍數 | EPS 估計變動 | 關鍵驅動 |

|---|---|---|---|---|---|

| Silicon Motion (SIMO.O) | OW | US$155 → US$400(+158%) | 23x 2027e EPS(bull 33x/US$580,bear 10x/US$175) | GAAP EPS 26e/27e 上修 59%/66%,新增 28e US$27.17 | eSSD(MonTitan)放量、AI boot drive(BlueField 3/4、Vera Rubin)TAM 上修,2026e/27e boot drive 貢獻營收 15%/21% |

| Longsys (301308.SZ) | EW | Rmb300 → Rmb673(+124%) | 15.8x 2027e P/E(bull 20x/Rmb852,bear 5.0x P/B/Rmb587) | 2026-28E EPS +299%/247%/244% | 漲價優於預期、2027 短缺高信心、TCM 模式使長期毛利率上修至 25-38%(原僅高個位數~10幾%);下修下行週期假設至 2H28(原 2H27) |

| Phison (8299.TWO) | EW | NT$2,248 → NT$2,588(+15%) | 19x 2027e EPS(bull 26x/NT$3,400,bear 9x/NT$1,250) | 2026-28E EPS +71%/13%/8% | 2Q26 大幅優於預期,3Q26 為全年高峰(Kioxia dummy die 額外供給支持,QoQ 營收+20%),4Q26 消費疲軟+定價趨緩致營收QoQ −20%,毛利率回落至~50% |

圖片 / 圖表

圖說:Exhibit 4,YMTC 2028 產能(縱軸310–470kwpm) × AI SSD 需求 YoY 成長%(橫軸30–60%) 情境測試熱力圖;base case(310kwpm, +60% YoY)仍缺 6%,右上角(470kwpm, +30% YoY)轉為過剩 9%。來源:報告_MS_NAND產業_20260702,2026-07-02。

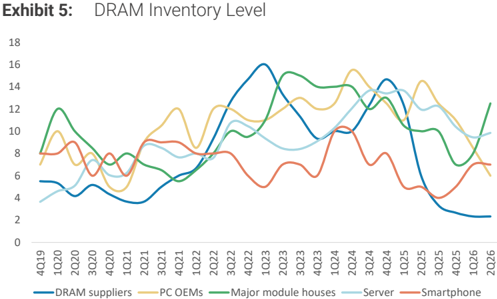

圖說:Exhibit 5,DRAM Inventory Level(4Q19–2Q26),DRAM suppliers/PC OEMs/Major module houses/Server/Smartphone 五類庫存走勢,2H25–2026 module houses 庫存明顯墊高。來源:報告_MS_NAND產業_20260702,2026-07-02。

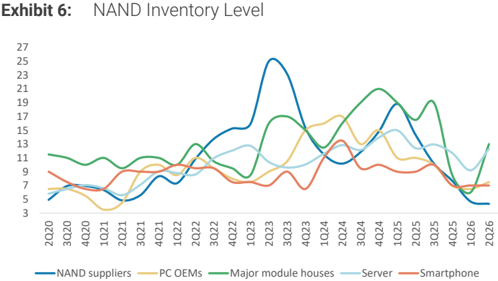

圖說:Exhibit 6,NAND Inventory Level(2Q20–2Q26),同五類庫存走勢,呈現與 DRAM 類似的近期 module houses 庫存墊高型態。來源:報告_MS_NAND產業_20260702,2026-07-02。

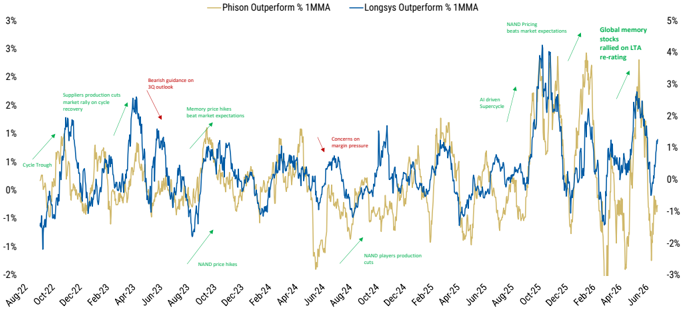

圖說:Exhibit 9,Phison vs Longsys「Outperform % 1MMA」相對表現走勢(Aug-22–Jun-26),圖上標註 cycle trough、memory price hikes beat market、AI driven supercycle、global memory stocks rallied on LTA re-rating 等事件節點。來源:報告_MS_NAND產業_20260702,2026-07-02。

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| 2027 年全球 NAND 供需缺口約 9%,AI 占總需求 41% | estimate | 報告_MS_NAND產業_20260702 | 2026-07-02 | 中高 |

| 2028 年 base case 情境(YMTC 310kwpm+AI SSD+60%YoY)仍缺 6%;若供給紀律鬆動可能轉為過剩 | estimate | 報告_MS_NAND產業_20260702 | 2026-07-02 | 中 |

| SIMO PT 由 US$155 大幅上調至 US$400(+158%),反映 eSSD/boot drive 放量 | estimate | 報告_MS_NAND產業_20260702 | 2026-07-02 | 高 |

| Longsys PT 由 Rmb300 上調至 Rmb673(+124%),2026-28E EPS 上修 244-299% | estimate | 報告_MS_NAND產業_20260702 | 2026-07-02 | 高 |

| Phison PT 由 NT$2,248 上調至 NT$2,588(+15%),惟 4Q26 展望轉弱(QoQ 營收−20%) | estimate | 報告_MS_NAND產業_20260702 | 2026-07-02 | 高 |

| SLC/MLC NAND 供給短缺,企業 HDD 轉用高密度 SLC NAND,3Q 漲 50-60%、4Q 動能延續 | thesis | 報告_MS_NAND產業_20260702 | 2026-07-02 | 中高 |

| MS 戰術偏好 DRAM 甚於 NAND;NAND 內偏好供應商(Kioxia/Macronix)甚於模組廠(Longsys/Phison) | thesis | 報告_MS_NAND產業_20260702 | 2026-07-02 | 中高 |

待確認事項

- [ ] 追蹤 3Q26 NAND 實際漲幅是否如預期達 +30% QoQ(TLC eSSD),消費級是否觸頂

- [ ] 追蹤 YMTC Fab4/Fab5 投產時程與是否維持「供給紀律」(2028 情境測試的關鍵開關)

- [ ] Phison 4Q26 營收 QoQ −20%、毛利率回落至 ~50% 是否於法說會得到驗證

- [x] 為 SIMO、Longsys、Kioxia、Samsung、SK hynix、Micron、SanDisk、GigaDevice、Fadu 新建海外公司頁(2026-07-03 完成,見下方清單)

- [ ] 反證:AI capex 放緩、hyperscaler 轉向壓縮 eSSD content、消費電子需求提前回溫抵銷模組廠去化壓力

⚠️ 偵測到的變化(主動提案)

| 類型 | 內容 | 建議 |

|---|---|---|

| PT 大幅上修 | SIMO US$155→US$400(+158%)、Longsys Rmb300→Rmb673(+124%)、Phison NT$2,248→NT$2,588(+15%) | 已記於本頁「各標的目標價/評等變動明細」;群聯頁同步追加 |

| 展望轉向(短期 vs 中期) | Phison 3Q26 為「循環性高峰」而非「可持續」,4Q26 QoQ 營收預期 −20%、毛利回落至~50% | 需留意群聯法說是否印證 4Q26 轉弱訊號,避免只看 PT 上修的正面訊息 |

| 供需模型下修 | NAND Sufficiency Ratio 2026e 由正轉負達 −15%(2025 為 +2%),2027e −9% | 與 分析_Chipflation記憶體危機_MS_20260602 的 DRAM 缺口方向一致,NAND 缺口幅度略小於 DRAM |

建頁提案已完成(2026-07-03,使用者核准)

9 家海外公司頁均已建立: - SIMO.US(silicon_motion)(慧榮科技,OW,PT US$155→US$400) - 301308.SZ(longsys)(江波龍,EW,PT Rmb300→Rmb673) - 285A.JP(kioxia)(鎧俠,Japan Semi Top Pick) - 005930.KR(samsung)(三星電子,OW/Asia Tech DRAM Top Pick) - 000660.KR(sk_hynix)(SK 海力士,OW) - MU.US(micron)(美光,OW) - SNDK.US(sandisk)(SanDisk,OW) - 603986.SS(gigadevice)(兆易創新,OW/SLC NAND) - 440110.KR(fadu)(Fadu,OW/Order of Preference 首位)

來源引用

- 報告_MS_NAND產業_20260702(Morgan Stanley,2026-07-02)

- 分析_Chipflation記憶體危機_MS_20260602(DRAM/HBM 雙層市場,同系列脈絡)

- 分析_記憶體估值重置_大摩閉門_20260612(估值重置框架)

- 技術_NAND_Flash