基本資料

江波龍(Shenzhen Longsys Electronics),中國記憶體模組廠,深交所創業板掛牌。產品涵蓋嵌入式儲存(eMMC/UFS)、行動記憶體、SSD 與記憶體模組。MS 2026-07-02 NAND 產業報告中為 EW 評等,但因漲價優於預期與 2027 短缺高信心,2026-28E EPS 一次性上修 244-299%、目標價上調 124%。公司正透過 TCM 商業模式(客戶自行鎖定記憶體供給、江波龍提供客製模組設計與組裝服務)將記憶體成本壓力轉移給客戶,並以自研控制晶片提升韌體與客製服務附加價值。

- 主要產品:嵌入式儲存(Embedded Storage)、行動記憶體(Mobile Memory)、SSD、記憶體模組(Memory Module)

- 供應鏈位置:NAND/DRAM 模組廠,上游為記憶體原廠(配額受 CSP 排擠)、下游為手機/PC OEM 與企業客戶

- 資料來源:報告_MS_NAND產業_20260702(Morgan Stanley,2026-07-02)

核心技術/競爭優勢

- TCM 商業模式:庫存壓力轉由客戶承擔,MS 認為可帶來更穩定的長期毛利結構(25-35%)

- 自研控制晶片:提升韌體與客製化服務的附加價值,長期透過成本效率強化毛利

- 低價庫存:目前持有約 2-3 季庫存,上行週期具價差效益(MS 估 2026e GM 55%,其後回落至 35%/27%)

- 產品組合升級:企業級業務與海外擴張為中長期成長主軸

產品與應用

| 產品 |

2026E 營收(RMB mn,MS 估) |

2026E GM |

| 嵌入式儲存 |

24,865 |

53% |

| 行動記憶體 |

19,719 |

60% |

| SSD |

14,462 |

53% |

| 記憶體模組 |

6,690 |

52% |

| 合計 |

65,852 |

55% |

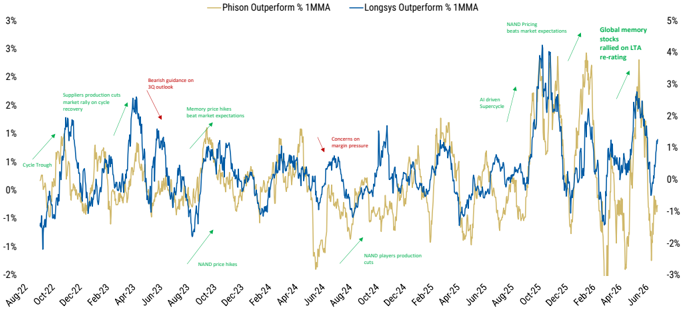

圖片 / 架構圖

圖說:Exhibit 9,Phison vs Longsys「Outperform % 1MMA」相對表現走勢(Aug-22–Jun-26),標註 cycle trough、memory price hikes beat market、AI driven supercycle、global memory stocks rallied on LTA re-rating 等事件節點。來源:報告_MS_NAND產業_20260702,2026-07-02。

EPS 預估

| 年度 |

Morgan Stanley EPS(RMB,報告日 2026-07-02) |

備註 |

| 2026E |

59.86 |

上修 299%(前估 14.99);營收 65,852(+78%) |

| 2027E |

42.62 |

上修 247%(前估 12.28);營收 85,564(+109%) |

| 2028E |

25.19 |

上修 244%(前估 7.33);營收 81,251(+67%) |

目標價與評等

| 券商 |

報告發布日 |

評等 |

目標價 |

評價基礎 |

來源 |

| Morgan Stanley |

2026-07-02 |

Equal-weight(維持) |

Rmb673(Rmb300 → Rmb673,+124%) |

Residual income model,15.8x 2027e P/E(與 A 股同業一致、遠低於歷史均值 30x);COE 9.10%、terminal growth 6.3%;bull Rmb852(20x 2027e P/E)/bear Rmb587(5.0x 2027e P/B) |

報告_MS_NAND產業_20260702 |

關鍵 Claim

風險與注意事項

風險與注意事項

- MS 維持 EW 的核心理由:缺乏近期催化劑,待 2027 定價與毛利更明朗(來源 報告_MS_NAND產業_20260702)

- 下行風險:商品記憶體下行週期拉長壓抑價格與毛利;中國記憶體市場新進者搶份額

- 2028 年若中國本土供給(YMTC 等)加速擴產,量成長受惠但定價承壓(雙面刃)

- 低成本庫存去化完畢後毛利回歸常態(2026e 55% → 2028e 27%)

來源

相關頁面