基本資料

力積電(Powerchip Semiconductor Manufacturing, PSMC)是台灣晶圓代工廠,業務涵蓋成熟製程、類比、邏輯與記憶體代工。Morgan Stanley 將力積電視為成熟製程上行週期受惠者,主要受惠 2H27 成熟製程缺料、AI power IC 需求,以及 AP Memory(愛普 6531) S-SiCap 代工業務切入 EMIB 供應鏈。

資料來源:報告_MS_力積電6770_20260519(Morgan Stanley, 2026-05-18)。

公司營運概況(2026 Q1 法說):採 Open Foundry 開放式晶圓代工 模式(允許客戶導入自有技術);現有 5 座晶圓廠(2 座 8 吋、3 座 12 吋;原 P5 廠已售予美光 Micron),員工逾 8,200 人;2025 年營收 472 億元、晶圓出貨 163 萬片(約當 12 吋);2026 年營收預期成長逾 50%(需求回溫+記憶體漲價)。2026 Q1 產品結構:邏輯 52.8%/記憶體 44%/3D AI Foundry 3.2%,記憶體全年佔比預期升至 50%;本業轉虧為盈、小幅獲利約 5 億元,產能近滿載、已過損益兩平點,新增營收多直接轉淨利。來源:活動_力積電法說_2026Q1_20260630。

核心技術/競爭優勢

- 成熟製程缺料受惠:MS 預期 2H27 成熟製程產能短缺,AI power IC 成長可抵銷消費與手機半導體疲弱。

- AP Memory(愛普) S-SiCap 代工夥伴:S-SiCap 估占力積電營收 2026 年 3%、2027 年 5%、2028 年 9%。

- EMIB 供應鏈滲透:AP Memory S-SiCap 業務可能在 2027/28 供應 IPD 給 Humufish TPU,帶動力積電代工需求。

- 中國 AI GPU 出貨成長:AP Memory S-SiCap 業務亦受惠中國 AI GPU 出貨高成長。

- 記憶體代工漲價:傳統記憶體代工持續與客戶逐月議價,MS 預期價格上行延續。

- Si-Cap 產能外溢觀察:Morgan Stanley 2026-05-21 報告指出 legacy DRAM process 適合 Si-Cap 製造,但 PSMC capacity is full;這代表力積電既有 S-SiCap 代工價值被驗證,同時也可能讓客戶尋找第二來源。

- MS 維持 OW:2026-05-21 MS 報告維持對力積電 Overweight,看法是類比、邏輯、記憶體全產品線滿載且價格上行。

產品與應用

| 產品 / 服務 | 應用 | 主要客戶 / 下游 |

|---|---|---|

| 成熟製程晶圓代工 | AI power IC、類比、邏輯 | AI infrastructure 客戶 |

| 記憶體代工 | 傳統記憶體 | 記憶體客戶 |

| S-SiCap 代工 | IPD、EMIB 供應鏈、AI GPU | 6531_愛普(市) |

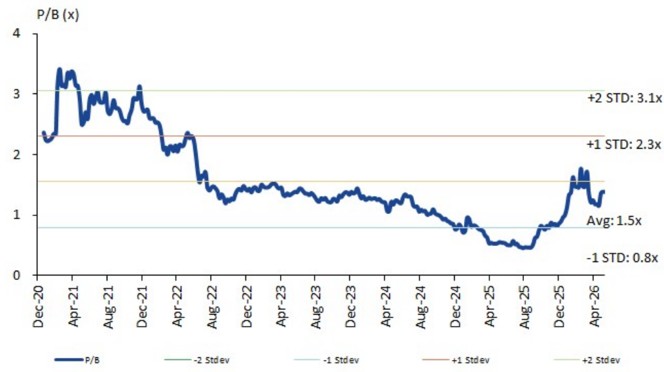

圖片 / 架構圖

MS 2026-05-18 摘要:力積電受惠成熟製程缺料、S-SiCap 代工與記憶體代工漲價,TP 上調至 NT$88。

MS 估 2027E 力積電營收結構:記憶體約 48%、類比約 30%、邏輯約 22%(Morgan Stanley,2026-05-19)。

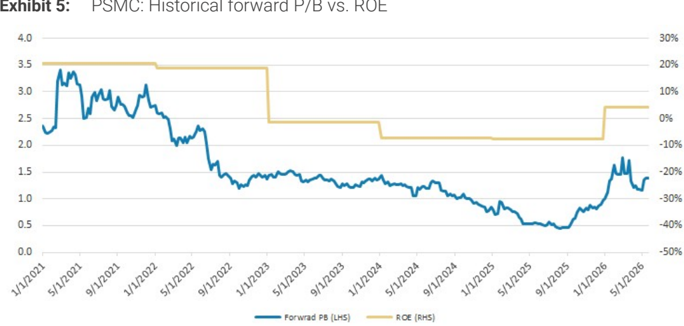

Exhibit 5:PSMC 歷史 Forward P/B(左軸 0-4x,藍線)與 ROE(右軸 -50%~30%,黃線)雙軸走勢圖,2021/1-2026/5(Morgan Stanley Exhibit 5,2026-05-19)。

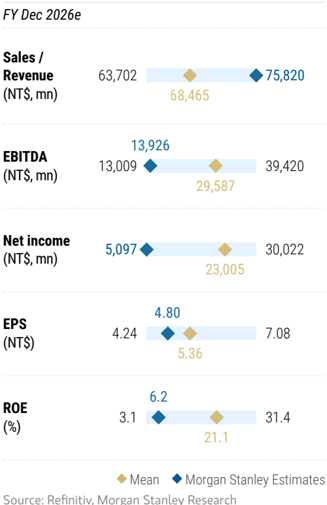

圖說:MS estimates vs consensus 圖,列出 PSMC FY Dec 2026e 的 sales、EBITDA、net income、EPS 對比。

成長動能/催化劑

成熟製程 upcycle

- 成熟製程 upcycle 是 MS 重申 OW 的核心之一。來源:260601_6770_力積電_ms_psmc / 信心:中。

- 類比、邏輯、記憶體全產品線滿載且價格上行,AI power IC 成長可抵銷消費與手機半導體疲弱。

- MS 2026-06-25 將 3D AI foundry(SiCap、wafer-on-wafer、HBM PWF)營收貢獻納入模型,估占 2026/2027/2028 總營收 5%/10%/14%。來源 報告_MS_記憶體華邦南亞科旺宏力積電_20260625,estimate,信心:中高。

AP Memory Si-SiCap / S-SiCap 代工爬坡

- 作為 AP Memory Si-SiCap foundry partner 的量產爬坡,是 MS 重申 OW 的核心之一。來源:260601_6770_力積電_ms_psmc / 信心:中。

- AP Memory S-SiCap 代工業務可能在 2027/28 供應 IPD 給 Humufish TPU,帶動力積電代工需求。

3D AI Foundry 四大業務(公司法說,2026 Q1)

公司定位 3D AI Foundry 為爆發性成長引擎,目標營收佔比由 3.2% 拉升至 20%+(公司目標,較 MS 模型估 2028 的 14% 更積極 → 見 [!warning])。四大業務:

| 業務 | 內容 | 進度(法說) |

|---|---|---|

| Si Capacitor / IPD | 以 DRAM 溝槽式/堆疊式技術生產矽電容,電容密度遠高於純邏輯製程 | 美系大客戶驗證 2 年並出貨,單月破 1,000 片,已備妥月 8,000–10,000 片產能 |

| HBM PWF | 承接美光 HBM 堆疊前晶圓處理(HBM pre-stack wafer fab),採「成本加成」包賺模式 | 美光預付 3 億美元購置設備、進駐 P1/P2,先建 Mini line 試產,目標 2027 Q2–Q3 量產 |

| WoW(晶圓堆疊) | 以 Hybrid Bonding 將 4/8 層 DRAM 堆疊於邏輯晶片,鎖定低功耗穿戴(智慧眼鏡) | 去年出貨 750 套模組驗證;投入 Hybrid Bonding 5–6 年、4 層已驗證;HBM micro-bumping 遇瓶頸後將轉此技術 |

| Interposer(矽中介層) | 內建客製化 IPD | 需求 >月 2,000 片供不應求,擴產初期目標月 5,000–6,000 片 |

公司目標 vs 券商模型(規則 #14)

3D AI Foundry 營收佔比:公司目標 3.2% → 20%+(法說)vs MS 模型估 2026/27/28 為 5%/10%/14%(報告_MS_記憶體華邦南亞科旺宏力積電_20260625)。公司願景明顯較券商模型積極,兌現關鍵為 HBM PWF 2027 量產與 Si Cap/IPD 客戶放量。

記憶體代工與邏輯製程轉型(公司法說)

- 利基記憶體代工:1Gb 以下 DRAM 市佔 71%,近獨佔長尾市場;主力 25 奈米,透過美光合作預計 2027H2 或 2028 跳世代導入 1x 奈米;NAND 除 SLC 外,今年底至明年上半年推出 MLC 與 8 奈米新品。

- 邏輯代工汰弱留強:DDIC、CIS 已陸續發 EOL 停產通知,全力聚焦 PMIC(電源管理晶片),應用涵蓋白色家電至 AI 伺服器。

- 漲價策略:利基記憶體齊頭式漲價 10–15%、客戶接受;DDIC 停產前最後一波調漲;PMIC 客戶主動加價搶 2027 產能。

EPS 記錄

| 期間 | EPS / 淨利 | 備註 | 來源 |

|---|---|---|---|

| 2026-04 | 淨利 NT$552mn,YoY +243.46%;EPS NT$0.13,YoY +244.44%;淨利率 10.94% | fact;信心:高 | 260601_6770_力積電_ms_psmc |

| 2026-04 | 4 月 EPS 已占 MS 2Q26E EPS NT$0.29 的 66%;10.94% 淨利率高於 MS 2Q26E 7.1% | estimate;信心:高 | 260601_6770_力積電_ms_psmc |

| 1Q26 | 淨利率受 Fab P5 處分利益 NT$20.1bn 與相關減損 NT$5.5bn 扭曲;排除後 1Q26 淨利率為 -2.7% | 4 月代表實質轉盈;context;信心:中高 | 260601_6770_力積電_ms_psmc |

EPS 預估

| 年度 | MS EPS(報告日:2026-05-18) | Prior EPS | 備註 |

|---|---|---|---|

| 2025 | -1.87 | -1.64 | 來源表列 12/25 |

| 2026E | 4.80 | — | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修 4%;DDR3/DDR4 價格強於預期 |

| 2027E | 5.61 | — | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修 48%;3D AI foundry 貢獻提高 |

| 2028E | 7.16 | — | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 上修 62%;SiCap、WoW、HBM PWF 貢獻提升 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Morgan Stanley | 2026-05-18 | Overweight | NT$88(自 NT$71) | 2026E P/B 2.1x,BVPS NT$42.1;隱含 2027E P/B 1.7x | 報告_MS_力積電6770_20260519 |

| Morgan Stanley | 2026-06-01 | Overweight / Attractive | NT$88 | 對 2026-06-01 收盤 NT$87 僅 +1%,屬基本面看多但估值空間有限 | 260601_6770_力積電_ms_psmc |

| Morgan Stanley | 2026-06-25 | Overweight | NT$111(NT$88 → NT$111) | 2.6x 2026E P/B;出貨、ASP 改善與 3D AI foundry 新業務 | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2026 | AP Memory S-SiCap 代工占營收 3% | 放量 | ⭐⭐ | 代工業務開始貢獻 |

| 2026-04 | 單月轉盈,EPS NT$0.13,占 MS 2Q26E EPS NT$0.29 的 66% | 業績追蹤 | ⭐⭐⭐ | 排除 1Q Fab P5 一次性處分利益後更具意義 |

| 2026-06-01 | MS 重申 Overweight / Attractive,TP NT$88 | 評價 | ⭐⭐⭐ | 2026-06-01 收盤 NT$87;基本面看多但估值空間有限。來源 260601_6770_力積電_ms_psmc |

| 2027 | AP Memory S-SiCap 代工占營收 5% | 放量 | ⭐⭐ | 與 EMIB 供應鏈滲透同步 |

| 2027H2 | 成熟製程缺料 | 供需 | ⭐⭐⭐ | AI power IC 需求驅動 |

| 2027/28 | AP Memory IPD 供 Humufish TPU | 規格升級 | ⭐⭐⭐ | S-SiCap → IPD → EMIB 供應鏈 |

| 2028 | AP Memory S-SiCap 代工占營收 9% | 放量 | ⭐⭐⭐ | 中國 AI GPU 與 EMIB 需求延續 |

| 2027-2028 | SEMCO W1.5 兆 Si-Cap 長約供應期 | 產業驗證 | ⭐⭐ | MS 認為 PSMC capacity is full,可能帶動第二來源需求 |

| 2026-06-25 | MS 將力積電目標價上調至 NT$111,2026/2027/2028 EPS 上修 4%/48%/62% | 估計上修 | ⭐⭐⭐ | 3D AI foundry 估占 2026/2027/2028 營收 5%/10%/14%;來源 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 |

| 2026 Q1 | Si Cap/IPD 單月破 1,000 片,備妥月 8,000–10,000 片產能 | 放量節點 | ⭐⭐⭐ | 美系大客戶驗證 2 年後出貨。來源 活動_力積電法說_2026Q1_20260630 |

| 2027 Q2–Q3 | HBM PWF 目標量產(美光委託,先建 Mini line 試產) | 量產 | ⭐⭐⭐ | 美光預付 3 億美元設備、進駐 P1/P2 |

| 2027H2–2028 | 記憶體代工透過美光合作跳世代至 1x 奈米 | 製程升級 | ⭐⭐⭐ | 主力由 25 奈米升級 |

供應鏈位置

- 代工客戶:6531_愛普(市),S-SiCap 代工夥伴。

- 相關技術:技術_EMIB-T

- 相關技術:技術_矽電容

- 所屬供應鏈:供應鏈_玻璃芯基板

- 2027E 營收結構:記憶體 48%、類比 30%、邏輯 22%。

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 6531_愛普(市) | 客戶 / 代工合作 | AP Memory S-SiCap 由力積電代工,並可能切入 EMIB IPD 供應鏈 |

| 009150.KR(semco) | 國際 Si-Cap 供應商 / 對照 | SEMCO 長約驗證 Si-Cap TAM,但與力積電既有 AP Memory 代工鏈不同 |

| 2344_華邦電(市) | 潛在第二來源 / 同類製程資產 | MS 認為 PSMC 產能滿載下,華邦電可能成為 SEMCO potential partner |

| 2408_南亞科技(市) | 同業 / legacy memory 景氣映射 | 同份 MS 報告列為 DDR4 漲價受惠者 |

| 2337_旺宏(市) | 同業 / legacy flash 景氣映射 | 同份 MS 報告列為 NOR 與 SLC/MLC NAND 漲價受惠者 |

| 美光(Micron) | 客戶 / 設備出資方 | 委託力積電 HBM 堆疊前晶圓處理(HBM PWF,成本加成),預付 3 億美元購置設備;並向力積電購入 P5 廠;記憶體代工 1x 奈米跳世代合作 |

關鍵 Claim

| Claim | 類型 | 來源 | 日期 | 信心 |

|---|---|---|---|---|

| MS 將 2026/2027/2028 EPS 上修至 NT$4.80 / 5.61 / 7.16,主因 DDR3/DDR4 價格強於預期與 3D AI foundry 貢獻提高 | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 高 |

| 3D AI foundry(SiCap、wafer-on-wafer、HBM PWF)估占 2026/2027/2028 總營收 5%/10%/14% | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 中高 |

| MS 將力積電目標價由 NT$88 上調至 NT$111,評等維持 Overweight | estimate | 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 | 2026-06-25 | 高 |

| 公司目標 3D AI Foundry 營收佔比 3.2% → 20%+(較 MS 模型 2028 估 14% 積極) | thesis(公司目標) | 活動_力積電法說_2026Q1_20260630 | 2026-06-30 | 中(公司願景,待兌現) |

| 美光委託 HBM PWF(堆疊前晶圓處理),預付 3 億美元設備、目標 2027 Q2–Q3 量產 | fact | 活動_力積電法說_2026Q1_20260630 | 2026-06-30 | 高(法說) |

| 利基 1Gb 以下 DRAM 市佔 71%;利基記憶體齊頭漲價 10–15% | fact | 活動_力積電法說_2026Q1_20260630 | 2026-06-30 | 高(法說) |

| WoW 以 Hybrid Bonding 將 4/8 層 DRAM 堆疊邏輯晶片,去年 750 套模組驗證 | fact | 活動_力積電法說_2026Q1_20260630 | 2026-06-30 | 高(法說) |

風險與注意事項

- 成熟製程缺料若延後,2027 上行週期假設需下修。

- S-SiCap 對營收貢獻仍處早期,需追蹤 AP Memory 客戶放量。

- 記憶體代工漲價若不如預期,獲利彈性將受壓。

來源

- 報告_MS_力積電6770_20260519 — Morgan Stanley(Daniel Yen et al.), 2026-05-18, Beneficiary of mature node upcycle and EMIB supply chain

- 報告_MS_舊型記憶體SiCapTAM_20260521 — Morgan Stanley, 2026-05-21, Old memory: Larger Si-Cap TAM

- 260521_6531愛普_ms_ — Morgan Stanley,2026-05-21,Si-Cap competition / AP Memory 供需模型

- 260601_6770_力積電_ms_psmc — Morgan Stanley,2026-06-01;4 月轉盈,成熟製程 upcycle 與 AP Memory Si-SiCap foundry partner ramp

- 報告_MS_記憶體華邦南亞科旺宏力積電_20260625 — Morgan Stanley,2026-06-25;PT NT$111,2026/2027/2028 EPS NT$4.80 / 5.61 / 7.16

- 活動_力積電法說_2026Q1_20260630 — 力積電 2026 Q1 法說重點;Open Foundry、3D AI Foundry 四大業務、HBM PWF 美光預付 3 億美元、利基 DRAM 71% 市佔、漲價 10–15%、PMIC 聚焦