基本資料

創新服務股份有限公司(Innostar Service, Inc.)為半導體自動化設備與服務廠,2026-04-22 轉上櫃。2026-04-24 私訪 memo 顯示,公司主要成長軸分成兩塊:探針卡相關植針機 / 維修 / 材料包 / 植針代工,以及 TGV 與銅柱模組化業務。

公司設備採委外配裝,產能瓶頸不在外包組裝,而在接單後的場地與交付節奏;現有場地可支應 100 台以上設備產能。2025 年設備總出貨 34 台,其中單臂植針機占比較高;2026 年僅雙臂植針機已看到 30 台以上訂單,ASP 約為單臂兩倍。TGV-ICP 業務則連到 技術_TGV 與 供應鏈_玻璃芯基板 的填孔 / 導通孔環節。

2026-06-05 法說大幅上修 TGV-ICP 展望:ASP 由原先 55 USD 拉升至 150 USD(+170%)、產能由單一 120K 片/年擴充為「二廠一期 120K + 二廠二期 360K + 年底規劃三廠 1.92M 片/年」(總量 +400%),但量產時點明確遞延至 2028 年放量(2026 年 11 月初步驗證 → 拉至台積電 → 3Q27 最終驗證通過後量產)。蝕刻方案由晶片廠 博通 直接指定,乾蝕刻速率已追平濕蝕刻,創新可先以乾蝕刻方案切入。設備、銅柱模組、材料包 2028 年價量相對 2027 年持平、稼動率約 80%,年成長動能幾乎全數來自 TGV-ICP。營收結構指引:2026 年設備約 80%;2027 年設備 70% / 材料 20% / 銅柱 10%;2028 年三者占比相當。產品線毛利率多維持 70% 以上,惟材料包約 30%。來源:活動_創新服務_法說memo_20260605。

核心技術/競爭優勢

- 植針自動化設備:供應探針卡製程所需植針機,搭配維修、材料包與自動化服務,受惠 Technoprobe 擴產與 TPI 針材生態系擴大。

- 服務收入延伸:新竹廠一樓存放機台也可自用做植針代工,毛利率略高於單純設備銷售;植針代工、維修與材料包預估占 2026 年營收 10–15%。

- TGV / 銅柱製程能力:與 4768_晶呈科技(櫃) 合作,由晶呈取得康寧玻璃並負責玻璃雷射改質與氣體乾蝕刻,創新服務負責上膠與銅柱植入;高深寬比應用良率據 memo 稱優於電鍍銅。

- 模組化銅柱:除 TGV 外,銅柱模組也可導入其他封裝領域,現階段客戶包含網通與 Power module 廠。

產品與應用

| 產品 / 服務 | 應用 | 相關客戶 / 下游 |

|---|---|---|

| 單臂 / 雙臂植針機 | 探針卡植針自動化 | Technoprobe / TPI 生態系、穎崴、雍智等使用 TPI 針材廠商 |

| 植針機維修 / 材料包 | 探針卡設備維護與耗材 | Technoprobe / TPI 生態系、台積設備升級與維修洽談中 |

| 植針代工 | 探針卡製程服務 | 探針卡與測試介面客戶 |

| TGV-ICP / 銅柱植入 | 玻璃芯基板、玻璃中介層、高深寬比導通孔 | IC Design House、載板廠、封裝廠 |

| 銅柱模組 | 先進封裝、網通、Power module | 網通與 Power module 廠 |

圖片 / 架構圖

flowchart LR

A[Technoprobe / TPI 針材生態系] --> B[創新服務植針機]

B --> C[設備銷售]

B --> D[維修 / 材料包]

B --> E[植針代工]

F[康寧玻璃] --> G[晶呈科技<br/>雷射改質 + 氣體乾蝕刻]

G --> H[創新服務<br/>上膠 + 銅柱植入]

H --> I[IC Design House 下單]

I --> J[載板廠合作]

J --> K[封裝廠]

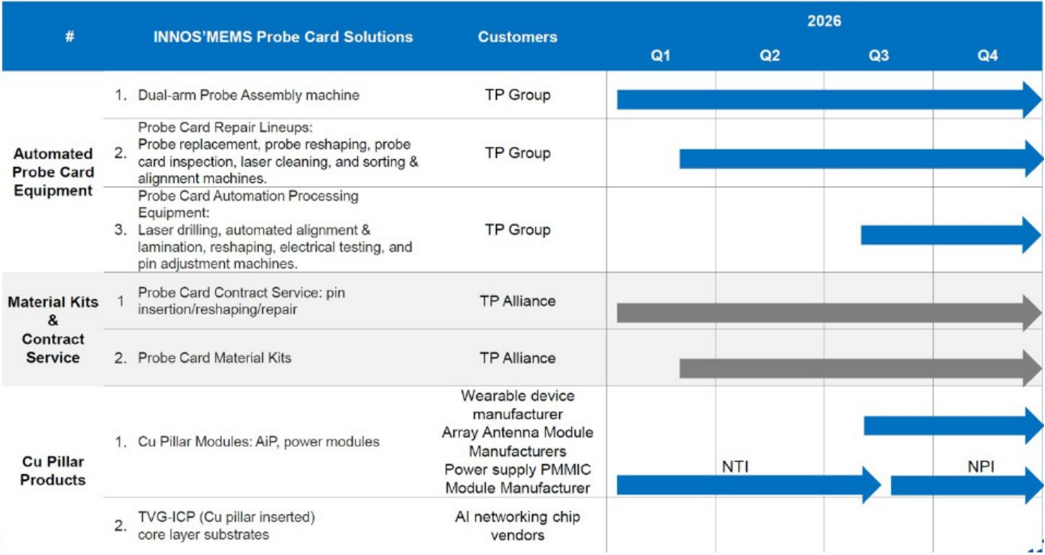

圖說:創新服務兩條主軸:一是探針卡植針設備與服務,二是與晶呈科技合作的 TGV / 銅柱植入流程。來源:活動_創新服務_私訪_20260424

圖說:JPM 整理創新服務三大成長動能——植針機設備、材料包+OEM 服務、TGV 銅柱巨量轉移。來源:JPM_Innostar_Service_The_2026-06-22_5259886(公司簡報)。

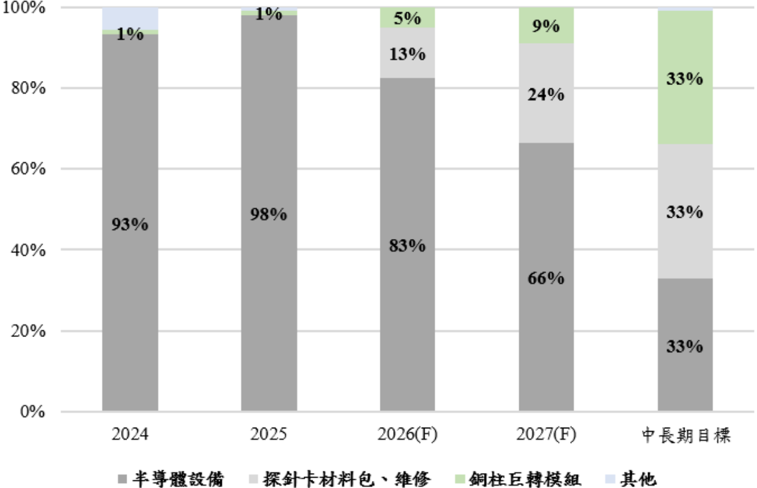

圖說:產品別營收佔比堆疊長條圖,2024/2025/2026F/2027F/中長期目標五個時間點:半導體設備占比 93%→98%→83%→66%→33% 逐步下降,探針卡材料包·維修與銅柱巨轉模組占比逐步上升(中長期目標各約 33%)。來源:報告_CTBC_創新服務7828_20260713,中信投顧,2026-07-13。

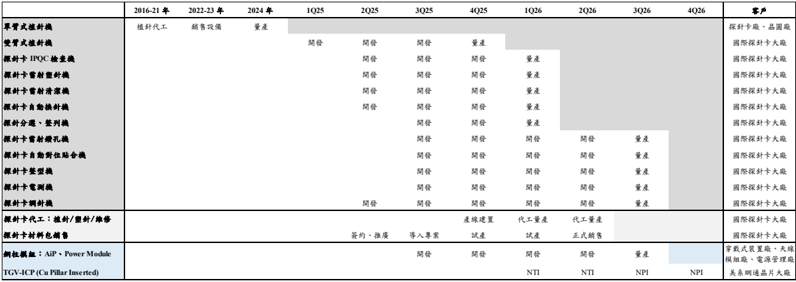

圖說:量產時程規劃甘特圖,列出單臂/雙臂植針機、探針卡自動化設備(IPQC 檢查機、雷射清潔機、自動換針機等)、代工服務、材料包、銅柱模組(AiP/Power Module)、TGV-ICP(Cu Pillar Inserted)各產品線自 2016-21 至 4Q26 的開發/量產/NTI/NPI 進度,客戶欄標示國際探針卡大廠及穿戴式裝置、天線模組、電源管理、美系網通晶片大廠。來源:報告_CTBC_創新服務7828_20260713,中信投顧,2026-07-13。

成長動能/催化劑

J.P. Morgan(William Yang 等)發布該股首份賣方券商正式覆蓋,定位為「站在 Technoprobe 肩上的植針設備寡占 + 玻璃基板 TGV 金屬化獨家方案」雙引擎,估 2025-28 EPS CAGR ~200%、認為市場低估 TP 植針機追單與 TGV 銅柱內容值。完整投資框架見 分析_創新服務_JPM首評_銅柱巨轉與玻璃基板_20260622。

JPM 報告新增/補強資訊: - 獨家供應協議:2025 年起創新植針機僅供 Technoprobe,TP 為未來唯一植針機客戶;TP 持股 8.4%、為最大客戶(2025 約占營收 ~50%、核心獲利 ~60%)。 - 銅柱來源:銅柱非自製,向日商 Finecs 採購(台灣代理 C-TECH);上膠固定膠為創新專利。詳見 技術_銅柱巨量轉移。 - 植針機放量模型:雙臂植針機出貨 40/150/300 台(2026/27/28E),設備營收 2x/3x/2x YoY;雙臂日植 ~10k 針(單臂 ~5k、人工 ~600)。動能來自 TP 為美系 CSP ASIC 與先進製程擴產。 - 材料包+OEM 服務 TAM:作為 TP 台灣代理供材料包(針/pin)並提供植針/維修 OEM,客戶如 雍智(KSMT);估 2026 NT$80mn(5% 營收)→ 2027 NT$1bn(18% 營收)。 - TGV 銅柱模型:單片內容值 US$200–300、GM 70%+;營收 2027 NT$400mn → 2028 NT$2.4bn(占比 8%→20%),首個客戶為美系 tier-1 網通 fabless(switch ASIC,2H27 量產);美系 GPU 大廠為潛在第二客戶(2029-30)。

- Memory probe card:將推出記憶體探針卡,對標 6531_愛普(市) 外購的同類產品,切入記憶體測試介面。

- 下一代植針機:具自動掃描檢測能力,可直接判定植針板是否正常、不良即退貨;目標 3–5 年內 Main 生產廠設備全面自動化。

- TGV 製程能力(6/1 揭露):已具 310×310 mm 大尺寸玻璃處理能力,厚度可由 1.7–1.8 mm 薄化至 0.3 mm;乾式蝕刻深寬比由 1:10 提升至 1:20–1:30(濕式難破 1:10,故終端大客戶偏好乾式);散熱模擬已驗證可支援 1000W 乃至 2500–3000W 級 TDP。

- TGV 定位:扮演 Core Layer,解決 8.9 吋以上大型封裝有機載板的 CTE / 翹曲問題,非取代矽中介層。

中信投顧 2026-07-13(維持買進,目標價上修至 NT$3,600): - 1Q26 營運符合預期:營收 1.5 億元(QoQ -61.4%、YoY +51.8%,全年淡季),毛利率 80.2%(QoQ +0.8ppt、YoY +18.4ppt)優於預期,主因出貨 2H25 驗證通過之雙臂式植針機(產品毛利率上看 80%),主要出貨至義大利、臺灣廠區作為自動化產線關鍵設備;1Q26 EPS 1.02 元,符合預期 1.07 元。 - 2Q26 營收 3.6 億元(QoQ +135.9%、YoY +456.4%),優於預期 3.4 億元,達成率 106.5%;1H26 主要出貨植針機、MEMS 探針卡自動化返修設備。 - 上修 2026-28 年探針卡整線設備出貨量及植針代工訂單展望:據供應鏈訪查,主要客戶(義大利探針卡大廠)月產能攀升至數億針,帶動雙臂式植針機需求大增;估雙臂植針機及探針卡自動化設備 2026-28 年出貨量達 75、152、286 台,2027-28 年優於前次預估 97、111、172 台(原文年份對應標示不明確,待核對)。估 2026-27 年設備營收佔比 83%、66%,材料包/植針代工營收佔比升至 13%、24%。 - TGV-ICP 展望:預計 12M26 前完成載板廠、先進封裝廠試產線第一階段技術驗證,最終通過美系網通客戶高速傳輸晶片 TGV 載板 3 年期驗證;估 TGV-ICP 產品 4Q27 試產、2028 年量產。 - 風險因子:探針卡大廠植針機拉貨不如預期、TGV-ICP 量產遞延。 - 來源 報告_CTBC_創新服務7828_20260713,fact/estimate,信心:高。

EPS 預估

| 券商 | 報告日 | 2025A | 2026E | 2027E | 2028E | 備註 |

|---|---|---|---|---|---|---|

| J.P. Morgan | 2026-06-22 | EPS 6.32;營收 716 百萬 | EPS 14.46;營收 1,620 百萬 | EPS 63.97;營收 5,604 百萬 | EPS 162.32;營收 12,849 百萬 | 估 2025-28 EPS CAGR ~200%;完整數據表見分析頁 |

| 中信投顧 | 2026-07-13 | EPS 6.33;營收 716 百萬 | EPS 16.75;營收 2,022 百萬 | EPS 47.36;營收 5,284 百萬 | EPS 120.53;營收 13,241 百萬 | 較 JPM(2026-06-22)2026E 高、2027-28E 略保守;營收 YoY 210%/161%/151% |

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| 中信投顧(2026-07-13) | 供應鏈訪查 → 雙臂植針機/探針卡自動化設備出貨量假設 → 營收與 EPS 結構 | 主要客戶(義大利探針卡大廠)月產能攀升至數億針;雙臂植針機+自動化設備 2026-28E 出貨 75/152/286 台(2027-28E 優於前次預估 97/111/172 台,年份對應待核對);2026-27E 設備營收佔比 83%/66%,材料包/植針代工佔比 13%/24% | 2026-28E EPS 16.75/47.36/120.53 元;營收 2,022/5,284/13,241 百萬 |

| 中信投顧(2026-07-13) | TGV-ICP 驗證時程假設 | 12M26 前完成載板廠/先進封裝廠試產線第一階段驗證;最終通過美系網通客戶高速傳輸晶片 TGV 載板 3 年期驗證 | TGV-ICP 4Q27 試產、2028 年量產 |

| 中信投顧(2026-07-13) | 目標價回推:2H27-1H28E EPS × 50x PER | 評價基礎 50 倍 PER | 目標價 NT$3,600(前次 NT$2,100),維持買進 |

| 中信投顧(2026-07-13) | 2Q26F/3Q26F 財測差異:調整後 vs 調整前 vs 市場共識 | 2Q26F 營收 359(調整前 337,+6.6%;市場共識 366,-1.9%)、EPS 2.65(調整前 2.32,+14.3%;共識 3.66,-27.5%);3Q26F 營收 631(調整前 678,-7.0%;共識 428,+47.5%)、EPS 4.78(調整前 5.20,-8.1%;共識 4.19,+14.0%) | 短期 EPS 上修(2Q26F)但仍低於市場共識;3Q26F 營收下修但 EPS 優於共識 |

目標價與評等

| 券商 | 報告日 | 評等 | 目標價 | 當時股價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|---|

| J.P. Morgan | 2026-06-22 | OW | Dec-27 目標價 NT$4,000 | NT$2,040 | 25x 2028E P/E;站在 Technoprobe 肩上的植針設備寡占 + 玻璃基板 TGV 金屬化獨家方案 | JPM_Innostar_Service_The_2026-06-22_5259886 |

| 中信投顧 | 2026-07-13 | Buy(維持) | NT$3,600(前次 NT$2,100) | NT$2,115 | 50x 2H27-1H28E EPS;潛在漲幅 70.2% | 報告_CTBC_創新服務7828_20260713 |

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2025 | 創新植針機僅供 Technoprobe,TP 為未來唯一植針機客戶 | 客戶協議 | ⭐⭐⭐ | TP 持股 8.4%、為最大客戶(2025 約占營收 ~50%、核心獲利 ~60%) |

| 2025 | 設備總出貨 34 台 | 出貨 | ⭐⭐ | 單臂植針機占比較高 |

| 2026 | 雙臂植針機訂單 30 台以上 | 放量 | ⭐⭐⭐ | 雙臂 ASP 約單臂兩倍;全年設備出貨量預期遠高於 2025 年 |

| 2026 | 植針代工、維修、材料包預估占營收 10–15% | 放量 | ⭐⭐ | 毛利率略高於單純設備銷售 |

| 2026Q1 | 雙 ARM 植針機完成開發並出貨 | 出貨 | ⭐⭐ | MEMS 探針卡自動化設備 |

| 2026-06-10 | 董事會同意購置大甲全新廠房(三廠),6M26 底取得產權 | 擴產 | ⭐⭐⭐ | 規劃產能 1/2 探針卡自動化設備、1/2 TGV-ICP(TGV-ICP 年產能為二廠 4 倍以上);來源 報告_CTBC_創新服務7828_20260713(廠址與既有 vocus memo「新竹東北廠」說法不同,詳見下方 [!warning]) |

| 2026Q3 | 三廠建成 | 擴產 | ⭐⭐⭐ | 三廠約 144 萬片(≈二期 4 倍),與二廠 48 萬合計 1.92M 片;因一二期 48 萬片已滿載 |

| 2026-11 | TGV-ICP 初步驗證 | 驗證 | ⭐⭐⭐ | 驗證後設備拉至台積電(6/5 法說更新;取代 4/24「下半年驗證通過、明年中擴產」說法) |

| 2026 年底 | 銅柱巨轉模組量產 | 放量 | ⭐⭐ | 首批 1000 萬個,應用 AiP 天線模組、穿戴式耳機通訊模組 |

| 2027 | 第三代產品推出 | 技術 | ⭐⭐ | |

| 2027Q3–年底 | TGV-ICP 最終驗證通過、逐步量產 | 驗證 | ⭐⭐⭐ | 6/5 稱 3Q27 終驗、vocus 稱 2027 年底逐步量產,為 2028 放量前置 |

| 2H27 | 首個美系 tier-1 網通 fabless(switch ASIC)TGV 銅柱量產 | 放量 | ⭐⭐⭐ | JPM TGV 銅柱模型 |

| 2028 | TGV-ICP 正式放量(成長主軸) | 放量 | ⭐⭐⭐ | ASP 150 USD、二廠+三廠產能;設備/銅柱/材料包同年價量持平、稼動率 80%,上行全靠 TGV |

| 2029-30 | 美系 GPU 大廠為潛在第二客戶 | 客戶開拓 | ⭐⭐ | JPM TGV 銅柱模型 |

→ 跨公司比較詳見 時程_2026_半導體測試介面、時程_2026_先進封裝產能

供應鏈位置

- 探針卡 / 測試介面:位於植針自動化設備與後續維修、材料包服務環節,和 技術_探針卡與測試介面 的製造瓶頸相關。

- TGV / 玻璃芯基板:位於「雷射改質 / 乾蝕刻後的上膠與銅柱植入」環節,可視為 供應鏈_玻璃芯基板 的填孔 / 導通孔替代方案之一。

- 合作關係:4768_晶呈科技(櫃) 負責玻璃雷射改質與氣體乾蝕刻,創新服務負責上膠與銅柱植入。Technoprobe / TPI 是植針機主要需求來源,台積則處於設備升級與維修洽談階段。

相關公司

| 公司 | 關係 | 備註 |

|---|---|---|

| 4768_晶呈科技(櫃) | TGV 合作夥伴 | 晶呈取得康寧玻璃並負責玻璃雷射改質與氣體乾蝕刻 |

| 博通 | TGV 蝕刻方案指定客戶 | 6/5 法說:由晶片廠博通直接指定蝕刻方案,創新乾濕蝕刻皆可、先定乾蝕刻 |

| 6531_愛普(市) | 產品對標 | 創新將推出 memory probe card,對標愛普外購的同類品 |

| Technoprobe / TPI | 客戶 / 需求來源 | 擴產帶動植針機追加訂單,未來三年設備 guideline 穩定向上 |

| 穎崴、雍智 | 潛在設備 / 維修 / 材料包客戶 | memo 稱使用 TPI 針材者皆可向創新服務下單 |

| 台積 | 潛在維修 / 升級客戶 | memo 稱正在洽談設備升級及維修 |

財務與產能重點

| 項目 | 數字 / 判斷 | 來源 |

|---|---|---|

| 1Q26 實績 | 營收 1.52 億(YoY +51.84%)、毛利率 80.18%(vs 1Q25 的 61.80%)、營益率 25.30%、EBITDA margin 37.80%、EPS 1.02;4 月單月營收 1.30 億、EPS 1.35 | 活動_創新服務_法說memo_20260601_vocus |

| 2025 設備出貨 | 34 台 | 活動_創新服務_私訪_20260424 |

| 2026 雙臂植針機訂單 | 30 台以上 | 活動_創新服務_私訪_20260424 |

| 雙臂植針機 ASP | 約單臂 2 倍 | 活動_創新服務_私訪_20260424 |

| 植針代工 + 維修 + 材料包營收占比 | 2026 年估 10–15% | 活動_創新服務_私訪_20260424 |

| 銅柱模組產能 | 10M 個 / 年;ASP 個位數美元 | 活動_創新服務_法說memo_20260605 |

| TGV-ICP 產能 | 二廠 48 萬片(一期 12 萬 + 二期 36 萬)+ 三廠 144 萬片(≈二期 4 倍)= 三廠合計 1.92M 片/年(年底規劃) | 活動_創新服務_法說memo_20260605 |

| TGV-ICP ASP | 150 USD/片(由 4/24 的 55 USD 上修,+170%) | 活動_創新服務_法說memo_20260605 |

| 分部毛利率 | 工程設備/玻璃基板 70–80%、探針卡代工 80–90%、材料包約 30%、高階微波探測寡占更高 | 活動_創新服務_法說memo_20260601_vocus |

| 營收結構 | 2026 設備 80%;2027 設備 70% / 材料 20% / 銅柱 10%;2028 三者占比相當 | 活動_創新服務_法說memo_20260605 |

| 營業費用率 | 1Q26 實際 ~55%(GM 80% − 營益率 25.3%),因提前備料 + 人力擴編;2026 目標降至 11%、4Q26 大幅下降 | 活動_創新服務_法說memo_20260601_vocus |

| 研發費用 | 2026 年約新台幣 1.5–1.8 億元(金額不降,持續投入) | 活動_創新服務_法說memo_20260605 |

| 訂單能見度 | 已達 2028–2029 年;單一美國客戶初期月需求 3 萬片並維持至 2028 | 活動_創新服務_法說memo_20260601_vocus |

| 三廠擴建 | 新竹東北廠,2026Q3 建成,三廠約 144 萬片(≈二期 4 倍);二廠 48 萬 + 三廠 144 萬 = 三廠合計 1.92M 片 | 活動_創新服務_法說memo_20260601_vocus |

| 三廠廠址(2026-06-10 董事會決議) | 購置大甲全新廠房,6M26 底取得產權;規劃產能 1/2 探針卡自動化設備、1/2 TGV-ICP(TGV-ICP 年產能為二廠 4 倍以上,與既有 144 萬片估算一致) | 報告_CTBC_創新服務7828_20260713 |

| 人力 | 員工 169 人 → 2026 年底倍增,重心 R&D 與 Network 軟體 | 活動_創新服務_法說memo_20260601_vocus |

| 股本 / 流通股數 | 實收股本約 4.05 億元、約 40.5M 股(2026-04-22 轉上櫃,gemini 待核對) | gemini 查詢 |

| 2025 實績 | 營收約 7.17 億元、EPS 約 6.33 元、毛利率約 76%(gemini 待核對) | gemini 查詢 |

風險與注意事項

- 私訪資訊未提供完整客戶正式公告,Technoprobe / TPI、台積、穎崴、雍智等關係需後續用公司公告、法說或券商報告交叉驗證。

- TGV 銅柱方案「良率優於電鍍銅」為來源 claim,需確認適用孔徑、深寬比與量產條件。

不同觀點(衝突):天虹對銅柱/直填方案存疑

6937_天虹(市) 於 2026-05-21 小場表示「覺得創新服務的銅柱方案不太可行」,理由是 12 吋晶圓 TGV 動輒上百萬孔,單孔直填/化學注入良率與可靠度挑戰大,量產主流且最具可靠度的作法仍是 PVD 整面均勻鍍膜後再電鍍。此與本頁「銅柱良率優於電鍍銅」說法相左,須追蹤實際適用孔徑、深寬比與量產條件。來源:活動_天虹_小場_20260521。

- TGV-ICP 擴產 3–4 倍取決於 2026H2 驗證是否通過,以及下游 IC Design House、載板廠、封裝廠協作節奏。

- 常規終端(非 AI)需求疲軟:T2T 末端訂單初期退步,公司預期下半年回補。

- 大尺寸良率物理挑戰:玻璃加厚、深寬比拉到 1:30 時,單/雙面平整度控制嚴峻。

- NPI 遞延風險:新製程產品若發表延遲,將顯著衝擊排程與營收規模。

資訊衝突:三廠廠址(新竹東北廠 vs 大甲)

- 活動_創新服務_法說memo_20260601_vocus(2026-06-01)稱三廠為「新竹東北廠」,2026Q3 建成。

- 報告_CTBC_創新服務7828_20260713(中信投顧,2026-07-13)稱董事會 2026-06-10 決議購置大甲全新廠房作為三廠,6M26 底取得產權。

- 兩者產能規劃數字一致(TGV-ICP 年產能約為二廠 4 倍、約 144 萬片),僅廠址描述不同,可能是媒體/memo 誤植或公司後續變更選址,尚待公司公告或下一手來源核對。

不同口徑(並列):TGV-ICP ASP / 產能

- ASP:公司 6/5 法說稱 TGV-ICP ASP 150 USD/片;JPM 估單片銅柱內容值 US$200–300。兩者基準不同(整片 ASP vs 銅柱內容值),須後續釐清。

- 產能:公司指引「二廠 48 萬 + 三廠 144 萬 = 1.92M 片/年」;JPM 表述「10k/月 → 40k/月(2027-28)→ 120k/月(2028-29,單一客戶)」(≈1.44M/年),量級相近、框架不同。

- 玻璃來源:既有 memo 稱晶呈取康寧玻璃;JPM 供應鏈圖以 AGC 為主要玻璃源,兩者皆在列。

來源

- JPM_Innostar_Service_The_2026-06-22_5259886,2026-06-22 J.P. Morgan 首次評等(OW、PT NT$4,000、25x 2028E P/E)

- 活動_創新服務_法說memo_20260601_vocus,2026-06-01 法說第三方 memo(含實際 Q1 財務、分部毛利、Q&A;附 MOPS 法說 PDF 與影音連結)

- 活動_創新服務_法說memo_20260605,2026-06-05 法說 memo(TGV-ICP 展望大幅上修、28 年放量)

- 活動_創新服務_私訪_20260424,2026-04-24 私訪 memo

- 活動_天虹_小場_20260521,2026-05-21(天虹對 TGV 銅柱方案的存疑觀點)

- 報告_CTBC_創新服務7828_20260713,2026-07-13 中信投顧(Buy 維持,TP 上修至 NT$3,600;植針機/探針卡設備訂單上修、TGV-ICP 驗證時程如預期)