基本資料

天虹科技股份有限公司,台灣首家成功自製 PVD(物理氣相沉積)與 ALD(原子層沉積)設備的廠商,業務涵蓋自製設備、半導體客製化零組件耗材及維修、代理設備。

- 主要產品:PVD 設備、ALD 設備、Bonder/Debonder、EUV Pellicle 檢測設備;客製化零組件(陶瓷/石英/金屬/真空傳動件等 2,000+ 種)

- 應用場景:先進封裝(CoPoS PLP)、光電/SiPh(光通訊/CPO)、化合物半導體、矽基半導體前段

- 需求來源:AI 驅動先進封裝擴產(CoPoS/CoWoS),光通訊/CPO 設備需求翻倍

- 供應鏈位置:設備商 + 零組件耗材商;主要客戶台積電、聯電、日月光、矽品、晶電、鴻揚半導體

- 資料來源:玉山投顧,2026-04-07

核心技術/競爭優勢

- PVD 設備:金屬薄膜導線鍍膜,支援超過 20 種導體薄膜,設備占收 68.8%(FY26F)

- ALD 設備:10+ 種絕緣層/保護層/部分導體(鉬)薄膜沉積,兼供光電 CPO 高精準絕緣層鍍膜;使用者補充 ALD 設備 ASP 約 600 萬元

- CoPoS PLP PVD:業界領先 310mm×310mm 規格 PLP PVD(Panel-Level Package),2026-01 出貨 OSAT 廠驗證正背面金屬導線;PLP Descum 正在廠內認證中

- EUV Pellicle 檢測設備:5W 原型機→200W 第二代量產機,2Q26 預計開始驗證測試

- 強大零組件自製能力(2,000+ 種),提供穩定耗材收入基礎

產品與應用

| 產品 / 服務 |

應用 |

相關客戶 / 下游 |

| PVD 設備 |

先進封裝金屬鍍膜(CoPoS PLP)、光電 CPO 鍍膜 |

台積電、OSAT 廠 |

| ALD 設備 |

光電/SiPh 絕緣層、化合物半導體;ASP 約 600 萬元 |

晶電、鴻揚半導體 |

| 客製化零組件耗材 |

晶圓廠/封測廠耗材替換 |

台積電、聯電、日月光、矽品 |

| EUV Pellicle 檢測 |

EUV 光罩保護膜品質檢測 |

晶圓代工廠 |

設備產品結構

| 產品別 |

2024 |

2025 |

2026F |

| PVD |

61.7% |

59.2% |

68.8% |

| ALD |

23.1% |

31.9% |

23.6% |

| BD/DB |

11.1% |

3.3% |

3.5% |

| Etch |

4.2% |

5.6% |

4.2% |

| 產業別 |

2024 |

2025 |

2026F |

| 矽基半導體 |

15.3% |

12.5% |

8.3% |

| 封裝 |

19.4% |

38.1% |

43.1% |

| 化合物 |

55.6% |

34.2% |

29.2% |

| 光電 |

9.7% |

15.3% |

19.4% |

設備新機種與應用

| 機種 |

類型 |

重點 |

| Lumina(UV ALD) |

ALD |

全球首創結合 UV 光;可做 UV treatment/ALD/CVD;以特定波長 UV 打開化學鍵結,適 3D 堆疊底層膠 undercut 結構 |

| HB ALD(第四代混合腔體) |

ALD |

金屬 ALD,受客戶委託開發鉬沉積(3nm 以下取代鎢),具原位清洗抗氯氣腐蝕;詳見 技術_鉬金屬互連 |

| PLP ALD |

ALD |

面板級封裝;客戶委託、預計明年農曆年後交機 |

| PLP PVD |

PVD |

二號機已出貨、洽談三號機;正背面鍍膜,支援前/後段與化合物(鈦/銅/鉬,TSV/TGV/UBM) |

| RA(Silicon Etch) |

Etch |

矽蝕刻新腔體,支援電漿切割與 TSV |

| ABF 蝕刻 |

Etch |

ABF 載板新配方,解決傳統乾蝕刻表面坑洞 |

| Mechanical De-bonding |

Bonding |

載板改不透光(雷射/UV 解鍵合失效)對應方案 |

應用補充:

- Micro LED / 智慧眼鏡:與 Apple 合作,ALD 用於玻璃光波導微結構與保護層鍍膜,降低運行電壓、提升電池續航(Meta 採 SiC)。詳見 技術_MicroLED_CPO。

- 光通訊:累積 14 家客戶,設備涵蓋磊晶(Epi)、保護層到 CPO 減薄;InP 晶片極易碎,提供自動化 PVD 搬運/鍍膜。InP 晶圓多為 3/4 吋、單片產出上萬顆雷射晶粒,月需求僅數百片,設備總量需求低於邏輯晶圓。

- ALD vs CVD:互補非取代——CVD 快、低成本、適大面積平鋪(每分鐘約 100 單位);ALD 慢(1-2 單位)、造價高,但能完美包覆 3D 崎嶇結構,3nm/2nm 底層需求爆發。

- PVD vs 銅柱直填(TGV):12 吋晶圓 TGV 動輒上百萬孔,單孔直填/化學注入良率與可靠度挑戰大;量產主流仍為 PVD 整面均勻鍍膜後電鍍。詳見 技術_TGV。

- 產能:三樓啟用後樓地板 +1.5 倍;竹北購入整棟建築(規劃零組件、預留無塵室彈性);簡單組裝考慮移至中國廠以釋放台灣高階產能。

EPS 記錄

| 季度 |

營收(百萬元) |

YoY |

毛利率 |

EPS (元) |

備註 |

| FY25 |

2,245 |

-13.3% |

40.1% |

3.01 |

fact,⭐⭐⭐;來源 報告_玉山_天虹202504,2026-04-07 |

| 2026Q1 |

582 |

+26.3% |

40.7% |

1.02 |

玉山投顧,2026-04-07 |

EPS 預估

| 期間 |

EPS (元) |

營收(百萬元) |

YoY |

毛利率 |

備註 |

| 26Q2F |

0.93 |

613 |

+19.6% |

41.9% |

玉山投顧,報告日 2026-04-07 |

| 26Q3F |

1.81 |

824 |

+49.9% |

43.7% |

玉山投顧,報告日 2026-04-07 |

| 26Q4F |

2.64 |

1,011 |

+40.1% |

44.3% |

玉山投顧,報告日 2026-04-07 |

| FY26F |

6.40 |

3,030 |

+35.0% |

43.0% |

estimate,⭐⭐;YoY(FY26F/FY25)+113% |

財測假設

| 來源(日期) |

模型 / 推導鏈 |

關鍵假設 |

產出 |

| 管理層小場(2026-05-21) |

營收成長 × 毛利率回升 → guidance |

2026 營收 YoY 約 +20%;毛利率有望回到 ~44%(2024 水準);零組件/技術服務成長約 +20%(客戶成熟+先進製程稼動率 90-100%);機台 2018→2026Q1 累計出貨僅 154 台 |

公司 guidance,與玉山(2026-04-07)報告數字並列參考;來源 活動_天虹_小場_20260521 |

| 玉山投顧(2026-04-07) |

目標價 = FY26F EPS × PER |

50x FY26F EPS;股價(報告日)NT$248,隱含 FY26F PER 38.7(位於歷史 40–60× 區間下緣) |

TP NT$320 |

目標價與評等

| 券商 |

報告日 |

目標價(元) |

評等 |

目標 PER |

| 玉山投顧 |

2026-04-07 |

320 |

買進(初次) |

50× FY26F |

- 股價(報告日):NT$248;FY26F PER 38.7(位於歷史 40~60× 區間下緣)

- 主要風險:先進封裝擴產放緩

時間軸

| 時間 |

事件 |

類型 |

信心 |

備註 |

| 2026-01 |

CoPoS PLP PVD 310mm×310mm 出貨 OSAT 廠,進行正背面金屬導線鍍膜驗證 |

fact |

⭐⭐⭐ |

玉山報告揭露 |

| 2026Q2 |

EUV Pellicle 檢測設備(200W 第二代)開始驗證測試 |

estimate |

⭐⭐ |

玉山預估 |

| 2026 |

光電設備營收翻倍(ALD+PVD 用於光通訊/CPO) |

thesis |

⭐⭐ |

玉山預估 |

| 2026 |

ALD 設備 ASP 約 600 萬元 |

user_note |

⭐⭐ |

使用者補充,來源:隨手記_2026-05-09_天虹ALD_ASP |

| 2027 |

設備營收占比過半,封測產品線取代化合物半導體成最大來源 |

thesis |

⭐⭐ |

玉山戰略預估 |

| 2026-06 |

PLP PVD 急單由 8 月提前至 6 月(洽談三號機) |

catalyst |

⭐⭐⭐ |

量產期單廠 4 萬片約需 8 台 PVD;來源 活動_天虹_小場_20260521 |

| 2027 農曆年後 |

PLP ALD 交機 |

技術下線 |

⭐⭐ |

面板級封裝 |

供應鏈位置

- 所屬供應鏈:先進封裝設備、半導體耗材

- 競爭態勢:PVD/ALD 設備國際龍頭為 Applied Materials、Lam Research;天虹鎖定化合物半導體及下一代 CoPoS 差異化利基

- 主要客戶:台積電、聯電、日月光、矽品、晶電、鴻揚半導體

相關公司

| 公司 |

關係 |

說明 |

| 2330_台積電(市) |

客戶 / 合作 |

晶圓廠設備採購及耗材維修;EUV Pellicle 穿透率量測合作(延後 High-NA EUV);載板改不透光帶動 Mechanical De-bonding 需求 |

| Apple(未建頁) |

客戶 |

智慧眼鏡光波導微結構與保護層 ALD 鍍膜 |

圖片 / 架構圖

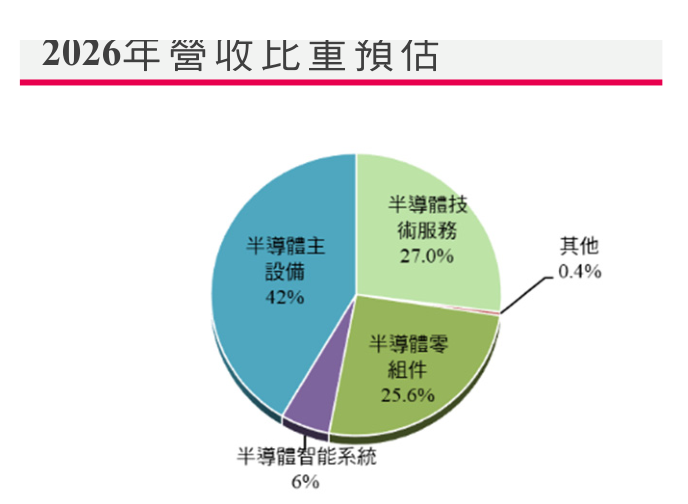

圖說:天虹 2026 年營收比重預估,顯示封裝設備(CoPoS PLP)占比大幅提升,光電設備翻倍,化合物半導體比重降低的結構性轉型。

_004.png)

圖說:天虹產品類別比重與毛利率趨勢,設備佔比回升帶動毛利率從 40.1% 爬升至 43.0%(FY26F)。

成長動能/催化劑

FOPLP / CoPoS PVD 製程站點

- 天虹透過 PVD 製程設備切入 FOPLP(Fan-Out Panel Level Package) 製程站點,主打 310×310mm 規格(與 CoPoS 同規格)(定錨)。

- 2027 年有機會拿到 FOPLP repeat order(已驗證後的量產複製訂單),並藉此切入更廣泛的 CoWoS 先進封裝製程站點(定錨)。

- 天虹 PLP PVD(310×310mm)已於 2026-01 出貨 OSAT 廠驗證;FOPLP 市場對天虹是繼 CoPoS PVD 之後的第二條成長曲線(定錨)。

來源

相關頁面