基本資料

鴻勁精密(Hon Precision)是台灣半導體測試分選機(Handler)與主動熱控制系統(ATC)的全球龍頭,AI/HPC 晶片 FT(Final Test)handler 市占率超過 90%。2025 年 11 月轉上市(此前為興櫃)。

- 核心產品:FT Handler、SLT Handler、ATC(主動溫控)系統

- 主要客戶:NVIDIA(GPU/ASIC)、Hyperscaler ASIC、Arm-based CPU 設計廠

- 競爭地位:AI/HPC FT handler 市占 >90%,測試內容每代升級

核心技術/競爭優勢

- 主動熱控制(ATC):AI 晶片功耗大幅提升,需要精確溫控方能跑完完整測試序列,ATC 系統為 HPC 量測必備設備

- 大封裝尺寸處理能力:AI GPU / ASIC 封裝面積持續擴大,高階 handler 結構件、接觸精度要求提升,形成技術壁壘

- AOI 附加值:AOI(自動光學檢測)附件持續滲透,提升每套 handler 的 ASP

- CPO 光電共測平台:開發中的光電協同測試平台(光學對準模組 + 電氣測試),預計成為下一波 CPO 測試機會

- SLT 滲透 AI ASIC:AI ASIC 客戶加速採用 SLT 流程,鴻勁現有 SLT handler 平台已進入量產

- 多 bin 分選(Multi-bin sorting):Engineering multi-bin handler 可將測試晶片分入多個輸出 bin(非僅 pass/fail),因應 AI/HPC 晶片單價提高、客戶對測試結果分級要求趨於精細;鴻勁透過重新設計關鍵機構件在控制機台寬度下提升 bin 數(JPM,2026-07-12)

- 晶片探測(CP)溫控趨勢(新興、市場尚未關注):JPM 研究指出,除既有 FT/SLT 嚴格溫控外,晶片探測(Chip Probing)階段對更先進溫控的要求正浮現為新技術升級趨勢,屬市場尚未定價的中期(12-24 個月)機會(JPM,2026-07-12,thesis,信心:中,待驗證)

產品與應用

| 產品 | 應用 | 客戶類型 |

|---|---|---|

| FT Handler | AI GPU / ASIC / CPU 最終測試 | NVIDIA 等 HPC 客戶 |

| ATC 系統 | 高功耗晶片溫控 | AI GPU 測試廠 |

| SLT Handler | 系統層級測試(AI ASIC);SLT handler 亦供應聯發科(MTK)TPU 專案 | Hyperscaler ASIC 設計廠、2454_聯發科(市)(MTK TPU 專案) |

| Cold Plates | 測試環節散熱 | GPU / ASIC 關鍵客戶;Citi(2026-07-08)指出 2Q26 優於預期需求為營收成長主要驅動之一,並帶動銷售組合改善 |

| CPO 光電協同測試(開發中) | CPO switch ASIC 電氣 + 光學測試 | ASIC switch 客戶 |

| Engineering Multi-bin Handler(新平台,SEMICON TW 2026 展示) | 測試結果多重分級(非僅 pass/fail) | AI/HPC 高單價晶片客戶 |

| Large-package Handler(新平台,3Q26 起出貨) | 大封裝面積 AI/HPC 晶片測試 | 預計帶動 2027-28 換機潮,新平台較現行機台售價提升雙位數 |

| CPO Test Insertion 4(光電共測 handler,開發中) | 光學對準+光電共測+一站式測試 | 預計 4Q26 完成開發並開始試產 |

月營收追蹤

| 月份 | 營收 | MoM | YoY | 備註(歸因/來源) |

|---|---|---|---|---|

| 2026-06 | NT$5,302mn | +28% | +106% | 2Q26 收官月;帶動 2Q26 合計 NT$13,794mn(+101% YoY/+29% QoQ)創新高,超 Citi/street(Bloomberg)預測各 19%/12%;主因 cold plates 需求優於預期+GPU/ASIC 客戶 ATC handler 銷售穩健(Citi,2026-07-08) |

EPS 記錄

來源:260623_7769_鴻勁_daiwa_Hon Precision(Daiwa,2026-06-23)

| 期間 | EPS (NT$) | 營收 (NTm) | 毛利率 | YoY | 備註 |

|---|---|---|---|---|---|

| 2023 | 18.82 | 9,489 | 49% | — | COVID 後低點 |

| 2024 | 32.73 | 13,992 | 55% | 營收 +47% | AI 建置復甦 |

| 2025 | 75.54 | 30,271 | 57% | 營收 +116%、淨利 +134% | 2023-25 營收/淨利 CAGR 79%/101% |

| 1Q26 | 25.70 | 10,725 | 56% | 營收/淨利 +81%/+80% | 連續高基期下維持高成長 |

- 季度 EPS:1Q25 15.89 / 2Q25 15.26 / 3Q25 22.39 / 4Q25 22.73 / 1Q26 25.70。

- 2025 淨現金 NT$542 億(IPO 募資後);計畫今年配發 每股 NT$65 現金股利;QFII 持股約 20%。

- 估值:Daiwa 為首次納入研究(initiation,未給評等/目標價);以 Bloomberg 共識計,2026/27E PER 約 56x/33x、PBR 約 18x/13x。

圖片 / 架構圖

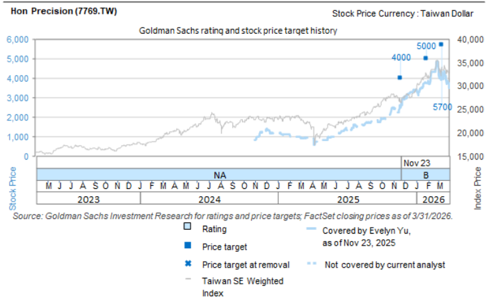

圖說:GS 鴻勁精密(7769.TW)股價與評等/目標價沿革圖(2023-2026),對應 Buy 評等、目標價 NT$12,000(Goldman Sachs,2026-06-02)。

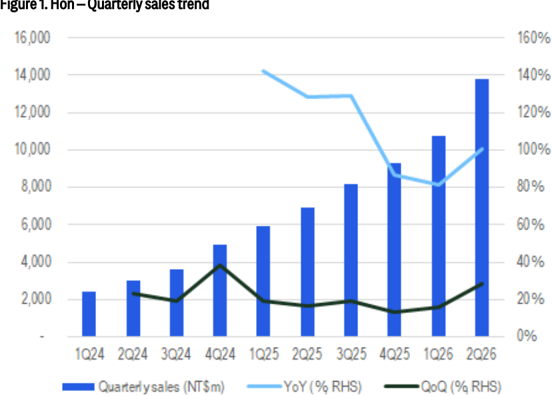

鴻勁精密季營收趨勢圖(1Q24–2Q26),藍色柱狀為季營收 NT$m,搭配 YoY%/QoQ% 雙折線;2Q26 NT$13,794mn 創新高。(來源:報告_Citi_鴻勁7769_20260708,2026-07-08)

上圖為 Citi「Ratings and Target Price History」股價 vs 目標價沿革(最新 2026-05-28 目標價 NT$11,000、收盤 NT$7,700);下圖為「Short-Term View/Catalyst Watch」股價走勢圖。(來源:報告_Citi_鴻勁7769_20260708,2026-07-08)

鴻勁精密股價走勢圖(2025 年初至 2026-07),標註兩次 JPM Overweight 目標價事件「OW NT$6,700」與「OW NT$8,000」,股價自約 NT$1,000 攀升至 2026 年中約 NT$8,000 高點後回落至 NT$6,000-7,000 區間。(來源:報告_JPM_鴻勁7769_20260712,2026-07-12)

成長動能/催化劑

2Q26 優於預期、2H26 多元成長動能

來源:報告_JPM_鴻勁7769_20260712(J.P. Morgan,Jimmy Huang / Jerry Tsai / Josie Yu / Gokul Hariharan)

- 2Q26 營收優於預期:NT$13.8bn,QoQ +29%/YoY +101%,超 JPMe 與市場共識 12-13%,ATC handler 與 cold plates 雙雙走強驅動;營收結構約 75% 設備/低 20% cold plates(與 1Q26 相近)。JPM 推估設備營收年增率接近翻倍,遠高於出貨量成長速度,隱含強勁雙位數 ASP 成長。

- Tesla AI 晶片:需求驅動來自台灣與韓國三家 OSAT 的設備採購需求,及 ATC handler 高規格要求(FT dual-temp、FT tri-temp、SLT tri-temp)與 cold plates。

- AMD Venice 伺服器 CPU 測試需求明顯轉強:預期 2H26 出貨量顯著放大,與管理層 1Q26 法說會說法及 JPM 另份 TSMC CoWoS/先進封裝報告(2026-07-10)一致。

- Google TPU + CPU 測試:鴻勁供應所有相關專案的 FT handler,並供應聯發科(MTK)TPU 專案的 SLT handler。

- 設備產能持續吃緊:公司持續評估/新增產線;美國市場需擴增據點以支援 engineering handler 產能,服務日益成長的客戶與專案基礎。

- ⚠️ 新需求驅動:京元電(KYEC,2449_京元電(市))於 7/10 宣布將投入低於 $1.4bn 建置美國廠,JPM 解讀為鴻勁的新增設備需求驅動來源。

- SEMICON Taiwan(2026-09-02~04)為關鍵事件:鴻勁將展示 engineering multi-bin handlers、large-package handlers 及測試插入解決方案(含光學對準、光電共測、一站式測試),新平台代表換機需求+雙位數 ASP 提升(詳見「產品與應用」)。

- 估值與評等:股價自 1Q26 法說會後區間盤整,部分投資人在 ~NT$8,000(38x 2027E P/E)附近獲利了結(估值考量而非基本面);JPM 認為現價(32x/21x 2027E/28E P/E)為佳進場點,看好 CoWoS/FOCoS 產能上修持續推升 AI/HPC 晶片產出、支撐測試設備出貨量成長,並看見多年期 ASP 擴張潛力(超高 TDP、多區溫控、AOI 整合入 handler、大封裝、CPO 等測試規格快速升級)。

產能與 capex 擴張

| 指標 | 說明 | 來源 |

|---|---|---|

| 2026 capex 擴張 | 目標 >40% YoY | 報告_GS_台灣科技半導體CorporateDay2026_Day2_20260602 |

| 2027–2028 capex | 各約 +50% YoY | 報告_GS_台灣科技半導體CorporateDay2026_Day2_20260602 |

| ⚠️ 產能擴張上修 | 因 under-ship 需求,2026-28 產能擴張目標由 40% → 50% YoY pa;公司以產能擴張幅度作為成長 proxy(高量產時程波動下未給營收 / B/B 指引),ASP 提升另添 upside | 260623_7769_鴻勁_daiwa_Hon Precision(Daiwa,2026-06-23) |

業務定位(Daiwa):本土半導體生產設備(SPE)廠,自動測試設備約占營收 80%,聚焦 FT(最終測試)與 SLT(系統級測試);主要提供 handler、ATC(主動溫控)、cold plate,搭配第三方 tester 組成完整 FT 系統,或搭 test board 組成 SLT 系統。後摩爾時代 3D IC、CPO 等封裝典範轉移使晶片設計/製造複雜度上升,推升先進 FT/SLT 需求。

Citi(2026-07-08):大雅新廠 4Q26 投產,QoQ 成長動能加速

- 公司持續增聘人力並推動新產能爬坡,新收購的大雅廠將自 4Q26 起貢獻更強勁的產能爬坡,帶動後續季度 QoQ 營收成長加速。

- 長期成長由多年期 AI GPU/ASIC 與 CPU 專案支撐;CPO insertion 業務發展亦具上行空間。

CPO 與 SLT 測試

- CPO 測試首批訂單(ASIC switch 電氣測試)已在 2H25 下單、1H26 出貨;GS 假設 2H26E 第二批訂單出貨,預估規模相近。

- CPO 光電協同測試平台(新平台)量產時程待定,是下一波 CPO 主要機會。

EPS 預估

| 年度 | J.P. Morgan(2026-07-12) | 備註 |

|---|---|---|

| 2027E | 210 | 對應 PT NT$8,000 ÷ 38x 反推 |

| 2028E | 320 | JPMe,直接揭露 |

⚠️ 券商間 EPS 預估分歧大:JPM 直接數字顯著低於 Citi/GS 回推值

JPM(2026-07-12)直接揭露 2027E/28E EPS 為 NT$210/320;相比之下 Citi(2026-07-08)回推 2027E/28E 平均 EPS ≈ NT$305.6†(未拆分單年),GS(2026-06-02)TP NT$12,000 ÷ 32x 隱含 2028E EPS ≈ NT$375†。三家評價年度基準與倍數不同、且 Citi/GS 為回推值非直接揭露,暫無法完全對齊比較基礎,惟數字量級落差明顯,屬需持續追蹤的預估分歧,並列保留。

財測假設

| 來源(日期) | 模型 / 推導鏈 | 關鍵假設 | 產出 |

|---|---|---|---|

| Citi(2026-07-08) | 目標 PER 36x × 2027E/28E 平均 EPS → TP | 36x 為過去 1 年 PER 均值上方 1 個標準差;根基於鴻勁在 AI/HPC 測試 handler 市場的高市占,支撐 2025-28E 獲利 CAGR 77%(高於自身 2022-25 三年 CAGR ~40%、也高於全球測試設備同業 Bloomberg 共識均值 +40%);同業過去 1 年平均以 36x 2027/28E 共識 EPS 交易 | TP NT$11,000;隱含 2027E/28E 平均 EPS ≈ NT$305.6†(回推,報告未直接揭露單一 EPS 數字) |

| J.P. Morgan(2026-07-12) | 目標 PER 38x × 2027E EPS → TP;2025-28E 營收/EPS CAGR 建模 | 38x 略高於掛牌(2024-11 興櫃轉上市)以來平均 34x(+2 個標準差);handler 出貨量 CAGR 38%、ASP CAGR 15%(2025-28E)驅動營收/EPS CAGR 61%;牛市情境:若市場改採 2028E EPS+35-40x,股價上看 NT$10,000 | PT NT$8,000(Jun-27 target,較先前 JPM 目標價 NT$6,700 上調,圖表可見兩次目標價事件);EPS 27E/28E 210/320 |

目標價與評等

| 券商 | 報告發布日 | 評等 | 目標價 | 評價基礎 | 來源 |

|---|---|---|---|---|---|

| Goldman Sachs | 2026-06-02 | Buy | NT$12,000 | 32x(參考 peer P/E 相關分析),基礎 2028E EPS | 報告_GS_台灣科技半導體CorporateDay2026_Day2_20260602 |

| Daiwa | 2026-06-23 | 首次覆蓋(未評等/未給 TP) | n.a. | 共識 2026/27E PER 56x/33x、PBR 18x/13x | 260623_7769_鴻勁_daiwa_Hon Precision |

| Citi | 2026-07-08 | Buy(Catalyst Watch: Upside,2026-08-27 到期) | NT$11,000 | 36x 2027E/28E 平均 EPS(1 年 PER 均值 +1 std);現價 NT$6,055,隱含股價上行 81.7%、總報酬 82.2% | 報告_Citi_鴻勁7769_20260708 |

| J.P. Morgan | 2026-07-12 | Overweight(維持) | NT$8,000(Jun-27 target,原 NT$6,700) | 38x 2027E P/E(掛牌以來均值 34x +2 STD) | 報告_JPM_鴻勁7769_20260712 |

目標價差異

Goldman Sachs(2026-06-02)NT$12,000、Citi(2026-07-08)NT$11,000、J.P. Morgan(2026-07-12)NT$8,000,評價年度基準與倍數不同(GS 用 2028E EPS 單一年、Citi 用 2027E/28E 平均、JPM 用 2027E 單年),且對應 EPS 預估量級亦有落差(見「EPS 預估」warning),但三家皆維持 Buy/Overweight 且隱含高上行空間,非資料衝突,並列保留。

時間軸

| 時間 | 事件 | 類型 | 重要性 | 備註 |

|---|---|---|---|---|

| 2H25 | CPO 測試首批訂單(ASIC switch 電氣測試)下單 | 訂單 | ⭐⭐⭐ | 已在 1H26 出貨 |

| 1H26 | CPO 首批訂單出貨 | 出貨 | ⭐⭐⭐ | GS 通路調查確認 |

| 2H26E | CPO 第二批訂單(預估規模相近)出貨 | 出貨 | ⭐⭐⭐ | GS 假設 |

| 2026 | 產能目標 >40% YoY 擴張 | 擴產 | ⭐⭐⭐ | 管理層重申 |

| 2027 | 產能目標 ~50% YoY 擴張 | 擴產 | ⭐⭐⭐ | 需求能見度強 |

| 2028 | 產能目標 ~50% YoY 擴張 | 擴產 | ⭐⭐⭐ | CPU/ASIC/GPU/CPO/EV 多元驅動 |

| 待定 | CPO 光電協同測試平台(新平台)量產 | 技術里程碑 | ⭐⭐⭐ | 下一波 CPO 主要機會 |

| 2026-06 | 6 月營收 NT$5,302mn(+106% YoY/+28% MoM);2Q26 合計 NT$13,794mn(+101% YoY/+29% QoQ)創歷史新高,超 Citi/street 預測 19%/12% | 業績達成 | ⭐⭐⭐ | 主因 cold plates 需求優於預期+ATC handler 銷售穩健;來源 報告_Citi_鴻勁7769_20260708 |

| 4Q26 | 新收購大雅廠開始投產,帶動更強勁產能爬坡 | 擴產 | ⭐⭐⭐ | Citi(2026-07-08):QoQ 營收成長可望自 4Q26 起加速 |

| 2026-07-08 | Citi 給予 Buy,PT NT$11,000(36x 2027E/28E 平均 EPS) | 評等 | ⭐⭐⭐ | 報告_Citi_鴻勁7769_20260708 |

| 2026-06-30~2Q26 | 2Q26 營收 NT$13.8bn,QoQ+29%/YoY+101%,超 JPMe/共識 12-13% | 業績達成 | ⭐⭐⭐ | 與 Citi 6 月營收數據一致;ATC handler+cold plates 雙成長(JPM,2026-07-12) |

| 2H26 | AMD Venice 伺服器 CPU 測試需求顯著放量 | 業務催化 | ⭐⭐⭐ | JPM,與 JPM TSMC CoWoS/先進封裝報告(2026-07-10)一致 |

| 2026-07-10 | 京元電(KYEC)宣布投入 <$1.4bn 建置美國廠 | 供應鏈確認 | ⭐⭐ | JPM 解讀為鴻勁新增設備需求驅動 |

| 3Q26 | Large-package handler 開始出貨(新平台) | 新產品 | ⭐⭐⭐ | 預期驅動 2027-28 換機潮+雙位數 ASP 提升(JPM) |

| 2026-09-02~04 | SEMICON Taiwan:展示 engineering multi-bin handler、large-package handler、CPO test insertion 4 | 展覽 | ⭐⭐⭐ | 關鍵事件,新平台代表換機需求(JPM) |

| 4Q26 | CPO Test Insertion 4(光電共測 handler)完成開發並開始試產 | 技術里程碑 | ⭐⭐⭐ | JPM |

| 2026-07-12 | JPM 重申 Overweight,PT 由 NT$6,700 上調至 NT$8,000(38x 2027E P/E) | 評等 / 目標價 | ⭐⭐⭐ | 報告_JPM_鴻勁7769_20260712;牛市情境股價上看 NT$10,000(改採 2028E EPS+35-40x) |

供應鏈位置

- 所屬環節:#環節/檢測設備(半導體測試設備)

- 角色:AI GPU / ASIC / CPU FT 分選機、ATC 系統、CPO 測試設備

- 上游:測試機(Teradyne/Advantest)、精密機構件、ATC 系統零件

- 下游:KYEC(承測廠)、ASE(封裝後段,部分 SLT)等 OSAT;最終服務於 NVIDIA 等 AI 晶片設計廠

相關公司

| 公司 | 關係 | 說明 |

|---|---|---|

| 2449_京元電(市) | 客戶 / 下游 | KYEC 採用鴻勁 FT handler 進行 AI GPU 測試;2026-07-10 宣布投入 <$1.4bn 建置美國廠,為鴻勁新增設備需求驅動(JPM) |

| 3711_日月光投控(市) | 客戶(部分) | ASE 封裝後段 SLT 採用鴻勁設備 |

| NVDA.US(nvidia) | 最終客戶生態 | NVIDIA GPU/ASIC 測試的主要設備需求來源 |

| AMD.US(amd) | 最終客戶生態 | AMD Venice 伺服器 CPU 測試需求 2026 顯著轉強,2H26 出貨量放大(JPM,2026-07-12) |

| 2454_聯發科(市) | 客戶 / 下游 | 鴻勁供應 SLT handler 予聯發科(MTK)TPU 專案測試(JPM,2026-07-12) |

風險與注意事項

- AI GPU / ASIC 出貨量若波動,handler 需求直接受影響

- CPO 光電協同測試平台仍在開發中,量產時程存在不確定性

- SLT 採用率若低於預期,影響高 ASP 設備需求

- 股價估值已反映高成長預期,downside risk 主要來自需求放緩

- 新產能爬坡風險:大雅新廠爬坡若慢於預期,或公司找尋/確保新廠址耗時較長,將影響 QoQ 成長節奏加速的假設(Citi)

- 高階 cold plate 產品採用率若不如預期,影響銷售組合改善帶來的毛利率上行空間(Citi)

- 新進入者競爭加劇,可能壓縮 handler / ATC 系統定價與市占(Citi)

來源

- 260623_7769_鴻勁_daiwa_Hon Precision — Daiwa(Rick Hsu),2026-06-23;首次覆蓋「Test the strength of the AI super cycle」;FT/SLT SPE 廠、ATE 占營收 80%;2025 EPS 75.54(+131% YoY)、1Q26 +81%/+80% YoY;產能擴張上修至 50% YoY(2026-28);後摩爾 3D IC/CPO 定位;共識 PER 56x/33x;計畫配息 NT$65/股

- 報告_GS_台灣科技半導體CorporateDay2026_Day2_20260602 — GS Computex Corporate Day 2,Buy PT NT$12,000,2026-06-02

- 報告_MS_Computex2026重點整理 — MS CPO supply chain:Hon Precision 為 CPO optical insertion tool 供應商,2026-06-02

- 報告_Citi_鴻勁7769_20260708 — Citi(Nicholas Lai),2026-07-08;2Q26 flash:6 月營收 NT$5,302mn(+106% YoY/+28% MoM)、2Q26 NT$13,794mn 創新高超預期;cold plates + ATC handler 需求驅動;大雅新廠 4Q26 投產;Buy,TP NT$11,000(36x 2027E/28E 平均 EPS)

- 報告_JPM_鴻勁7769_20260712 — J.P. Morgan(Jimmy Huang / Jerry Tsai / Josie Yu / Gokul Hariharan),2026-07-12;2Q26 營收 NT$13.8bn 超預期 12-13%;Tesla/AMD/Google/China 多元需求;SEMICON TW 2026 新平台展示(multi-bin handler、large-package handler、CPO test insertion 4);KYEC 美國建廠為新需求驅動;Overweight 維持,PT NT$6,700→8,000(38x 2027E P/E);EPS 27E/28E 210/320